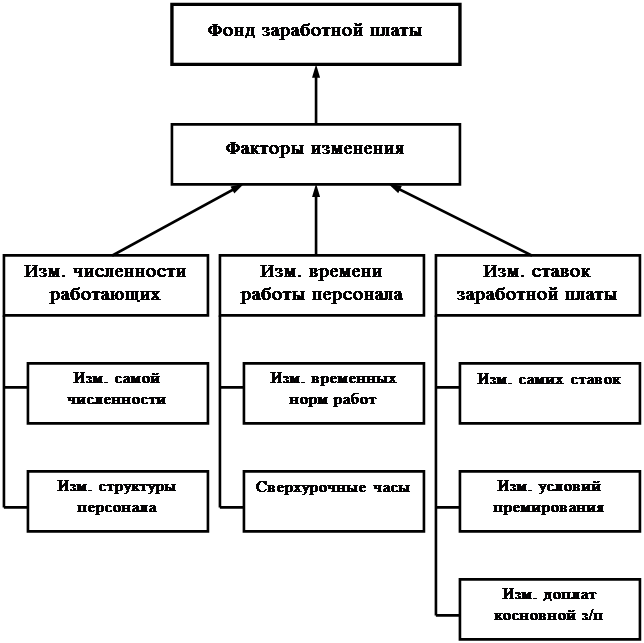

Начисления на фонд оплаты труда и фонд заработной платы и отчисления из него

Содержание:

- Формула формирования фонда заработной платы

- ФОТ: что включает в себя

- Оптимизация фонда заработной платы

- Как рассчитать ФОТ

- Тарифы страховых взносов на 2021 год

- Инструкция по расчету различных видов фондов

- С какой целью проводится факторный анализ фонда оплаты труда на предприятии

- Зарплата – определение, сущность, функции

- Структура

Формула формирования фонда заработной платы

Данные подсчеты производятся в различных вариантах: на основании планируемого объема производства или учитывая зарплату каждого сотрудника предприятия. В последнем случае для подсчета используют расчетные ведомости, штатное расписание фирмы и табеля учета рабочего времени за предыдущие периоды.

ФОТ – фонд зарплаты;ЗП — зарплата за год;НД — надбавки, доплаты;РК — установленный районный коэффициент.

ФОТ=ЗПх(ОК НД РК), где

ЗП – зарплата за месяц,ОК – месячный оклад или тарифная ставка,НД – надбавки, премии,РК – районный коэффициент.

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

При формировании ФЗП используются следующие способы:

- расчет утвержденных нормативов по отношению к действительному объему производимой продукции, выраженном в процентном соотношении;

- при увеличении объема производства происходит увеличение оплаты труда работников;

- расчет фонда происходит с учетом получаемой прибыли.

Чем больше показателей будут применяться, тем более обоснованно и целесообразнее станут расходоваться и распределяться денежные средства внутри предприятия.

Формулы унифицированного образца и четких нормативов по расчету фонда не существует. Работодатель в любом случае должен подавать только достоверную информацию.

Например, для расчета берется доход всех руководителей и из него рассчитывается средний показатель. Таким же образом рассчитывается заработок всех работников предприятия.

Полученные результаты следует умножить на число всех человек в группе и суммировать между собой. Годовой показатель будет в этом случае образован с помощью умножения на число месяцев в году.

Значения расшифровываются следующим образом:

- заработная плата – ЗП;

- ставка тарифа (ТС) или оклад;

- надбавки- НД;

- районный коэффициент – РК.

Инструкция

Формула расчета ФЗП

В качестве основополагающего показателя берется за прошлый календарный год.

На что стоит обратить внимание:

- производя расчет годового показателя необходимо учитывать выплаты, носящие регулярный характер;

- в расчет не берутся единоразовые платежи, относящиеся как к выплатам по заработной плате, так и к социальным выплатам;

- определяется число времени, отработанного каждым работником за предыдущий календарный год. Определяются числовые показатели отработанного времени с помощью табелей, учитывающих рабочее время каждого сотрудника;

- собранная информация обрабатывается, выясняются необходимые данные об отработанном времени каждого работника;

- случаются ситуации, при которых требуется вычислить не годовое, а месячное значение;

- за месячное значение будет приниматься результат, полученный путем деления годового показателя на 12.

Предприятия, практикующие почасовую оплату, для расчетов берут показатели тарифных ставок и выплат (доплат). Сюда относятся премии, двойная оплата за работу в ночное время, праздники и пр.

В отношении каждой категории работников должны применяться определенные методы для расчета показателей, так как на предприятиях применяются разные системы начисления заработной платы.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Оптимизация фонда заработной платы

Под оптимизацией фонда заработной платы понимается, в первую очередь, оптимизация затрат на оплату труда сотрудников. То есть, наниматель должен объективно оценивать, возможно ли разумное сокращение затрат на оплату труда, при том, чтобы доход компании, как минимум, оставался на прежнем уровне и, в перспективе, увеличивался.

Так, одним из наиболее эффективных способов оптимизировать фонд зарплаты является его анализ и определение факторов формирования сумм зарплат, а также добавочных выплат для работников. В этой связи рекомендуется проанализировать такие документы:

- штатное расписание. В указанном документе фиксируются все выплаты работникам компании;

- положение об оплате труда и премировании. Является локальным нормативом, в котором определяются способы и виды исчисления итоговых выплат, даты фактического получения денежных сумм, а также ответственность нанимателя за нарушение установленных норм;

- правила внутреннего трудового распорядка. В данном локальном нормативе определяется порядок исполнения обязанностей и права нанимателя и подчиненных, режимы труда и отдыха, меры поощрения и взысканий и т.д.;

- индивидуальное трудовое соглашение. В нем обозначаются все положения об особенностях выплаты заработной платы конкретному сотруднику.

Существуют несколько видов схем, которые позволяют нанимателю оптимизировать фонд заработной платы:

- Учитывать оплату за опасные или вредные условия в общую зарплату сотрудников. Для этого потребуется проведение проверки рабочих мест с целью установки вредности трудовых условий. Зарплата за вредные и опасные условия не попадает под налогообложение, а законодатель не фиксирует объем рассматриваемой величины.

- Организация питания персонала (при наличии подобной услуги) на манер «шведского стола». При подобной форме питания соответствующие затраты предприятия не будут облагаться ЕСН.

- Оформление ученических соглашений с новыми подчиненными. Подобный договор предполагает, что наниматель обязан обучить нового подчиненного и обеспечить ему стипендию, объем которой не должен быть ниже МРОТ.

- Оформление сотрудников, которые получают высокую заработную плату, как частных предпринимателей, и заключение с ними соглашения на оказание определенных услуг. Это позволит не оплачивать взносы в ФСС с зарплаты данных сотрудников, которые, в свою очередь, не будут облагаться подоходным налогом.

Подобное соглашение предполагает, что ИП будет обязан уплатить только 6% с дохода.

- Привлечение новых работников на основании гражданско-правовых соглашений, которые предполагают более низкую заработную плату, чем стандартный договор, ввиду меньшего количества рабочего времени.

Нанимателям необходимо учесть, что в подобных процедурах важное значение имеет грамотность оформления всех сопутствующих документов и своевременное внесение корректировок в соглашения с подчиненными. В случае нарушения процесса оптимизации компания может подвергнуться штрафу за противоречие положениям трудового или налогового законодательства

Как рассчитать ФОТ

Расчет зависит от наличия необходимых данных, а также определенного периода расчета. Например, годовой вариант необходим для ежегодного отчета, а дневной чаще всего используется при посуточной оплате или анализе.

Универсальная схема

При универсальном способе используется совокупность всех сумм. Для расчета используется специальная формула:

Годовой ФОТ = ЗПс-м х Чср-сп. х 12, где:

- ЗПс-м — ежемесячный показатель заработной платы, то есть суммарная годовая величина поделенная на 12;

- Чср-сп. — среднесписочная численность персонала.

Под средней численностью подразумевается число работников каждый день в течение месяца. Средняя оплата вычисляется по ведомости, а среднесписочный состав работников по учету штатных единиц каждый месяц. Получается, что идет сложение штатных единиц и их деление в дальнейшем на 12.

Универсальная схема чаще используется при необходимости рассчитать годовой предварительный расход.

При почасовой оплате

При использовании почасовой оплаты применяют формулу ФОТчас = ∑ст. х РЧ.

РЧ является количеством часов, которые были отработаны, а ∑ст. суммарная величина ставок для всех сотрудников, работающих с почасовой оплатой.

При сдельной оплате

Сдельная система имеет свою формулу специального типа. Она выглядит так:ФОТ сдельной зарплаты. = (Vпл. х Цед.) + К + Н + Пр. + Всоц., где:

- Vпл. — планируемый объем товара;

- Цед. — цена единицы товара, который был произведен;

- К — компенсация любого характера;

- Н — надбавка;

- Пр. — премирование;

- Всоц.— необходимые соцвыплаты.

При необходимости могут быть добавлены дополнительные суммы, предусмотренные законодательством или уставом организации.

Как рассчитать годовой ФОТ?

Для расчета годовой суммы необходимо знать ряд величин. Среди них:

- размер зарплат по ведомости, которые были выплачены;

- табель учета рабочего времени с указанным количеством часов;

- дополнительные затраты с указанием их размеров в локальной нормативной документации;

- число работников по штату;

- форма обеспечения, которая используется в компании.

При знании среднемесячной суммы и количестве работников получаем СМЗ × ЧП × 12. При произведении указанных сумм получается общий годовой фонд.

При наличии нескольких групп персонала с различными формами оплаты или размерами выплат, то они объединяются в свои категории, которые рассчитываются аналогично. После этой процедуры общая сумма складывается из полученных значений.

Как найти месячный ФОТ?

Месячный размер находится аналогично годовому, только без использования количества месяцев. Получается, что необходимы данные по списочной численности работников, а также сумма всех выплат. Произведение указанных сумм и будет являться месячным размером. Читать так же: Возмещение затрат на обучение

Если часть работников работают по сдельному варианту, а часть по стандартному, то рассчитываются две величины самостоятельно, после чего они складываются.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Инструкция по расчету различных видов фондов

Чтобы мгновенно произвести расчет ресурса ФОТ, в первую очередь, необходимо определиться с временным промежутком. Чаще всего учитываются данные за год. Суммы, которые были выплачены сотрудникам в виде постоянных отчислений, складывают

Важно не учитывать временные затраты, а также одноразовые расходы. Это помогает исключить учет непредвиденных платежей, вроде материальной помощи, незапланированного премирования

Затем проводится изучение показателей из табелей отчетности. Нужно вычислить время, которое было отработано служащими за весь выбранный период

Важно, чтобы в организации был ответственный за ведение табеля и постоянно вписывал туда количество часов

Потом рассчитывается среднесписочная численность сотрудников. Чтобы это сделать, нужно отдельно, для каждого месяца произвести расчет по следующей формуле: количество работавшего персонала за каждый день складывают и делят на 30. После того, как все рассчитано по месяцам, необходимо сложить показатели и поделить на 12. Это и будет среднесписочная численность сотрудников на предприятии за год.

Бывает так, что нужно произвести расчет месячного ФОТ, а не годового. Тогда сумму всех выплат за год делят на 12. А затем количество дней, которое отработали сотрудники, также делят на 12. Потом делят среднемесячный заработок всех сотрудников в штате на 30, а результат на количество работников, которое было занято за месяц.

Примерно таким же образом можно рассчитать дневной актив. Небольшой нюанс заключается в том, что нужно произвести дополнительное деление на 30, чтобы получить средний дневной показатель

При этом неважно, за какой период идет расчет (30 – стандартное число для деления, неважно, рассчитывают фонд за месяц с другим числом дней или нет)

С какой целью проводится факторный анализ фонда оплаты труда на предприятии

Факторный анализ ФОТ показывает, какие составляющие оказали наибольшее воздействие на изменения, а также помогает выявить взаимосвязь между составными частями фонда.

Факторный анализ ФОТ помогает решить следующие задачи:

- анализ текущих показателей оплаты труда с предыдущим периодом;

- определение отклонений и причин их образования;

- выявление движения размера заработной платы (роста или падения);

- разработка стратегического плана по восстановлению эффективного использования ФОТ.

ФА ФОТ проводится на основании бухгалтерской документации прошлого и текущего периодов, либо информации о произведенных затратах на выплату заработной платы сотрудникам, а также планов на расчеты с работниками в текущем периоде.

| ФОТ зависит от факторов: | |||||

| Повременной оплаты труда | Сдельной заработной платы | Премий | |||

| Количество сотрудников, работающих по времени | Ставка зп за 1 час работы | Количество работников, трудящихся на сдельной основе | Расценки | Качество выполненной работы | Совокупный объем производства |

| Переменные |

По каким факторам проводится анализ ФОТ

Для проведения рационального анализа ФОТ, необходимо определить его составляющие. Именно на ФОТ влияют следующие постоянные:

- оклад, трудовой доход;

- премии;

- доплаты, положенные работнику, согласно действующему законодательству РФ;

- доплаты, установленные трудовым договором;

- средства, направленные на выплату отпускных и компенсацию неиспользованного отпуска.

Перечень постоянных составляющих может быть дополнен или сокращен. Все зависит от принятой на предприятии политики.

Кроме того, на ФОТ оказывают влияние и переменные составляющие, полный список которых определяется внутренними нормативными актами предприятия:

- численность работников;

- средняя заработная плата сотрудников;

- средний оклад или ставка;

- размер премии или ее процентное соотношение к окладу;

- количество работников, исполняющих трудовые обязанности в опасных условиях труда;

- число временных сотрудников.

Чтобы целесообразно проанализировать ФОТ, следует включить, как можно больше составляющих, которые используются на предприятии.

Как выбрать базовый период

Чтобы рационально проанализировать ФОТ, необходимо правильно выбрать базовый период. Для расчета рекомендуется брать два сопоставимы промежутка времени. Главное – чтобы отрезки были одинаковыми, например, полугодие текущего и прошлого года, 1 квартал 2021 и 2021 года и так далее.

Кроме того, рекомендуется выбирать периоды, относящиеся к одному и тому же сезону. Например, первое полугодие 2021 года и первое полугодие 2021 года, а не первое и второе полугодие 2021 года.

Зарплата – определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

Структура

Достаточно сложно описать структуру фонда предприятия. Средства фонда состоят не только из отчислений фиксированной зарплаты, но также из компенсаций и различного рода надбавок.

Общая структура выглядит так:

-

Выплаты согласно трудовому договору за количество отработанного времени:

- Отчисления фиксированной заработной платы, согласно установленным нормам.

- Отчисления для сотрудников, работающих на условиях сдельной оплаты.

- Себестоимость продукции, которая была отдана в распоряжение сотрудников в качестве натуральной оплаты.

- Надбавки, стимулирующие выплаты, премиальные отчисления (подсчитываются также выплаты в натуральной форме).

- Отчисления в виде компенсации за условия труда или сверхурочные.

- Отчисления сторонним специалистам, привлеченным по договору единовременного найма.

- Отчисления на повышение квалификации работников или переподготовку.

- Отчисления на оплату сотрудников-совместителей.

- Выплаты, компенсирующие разницу в заработной плате в случае работы заместителем.

- Гонорары сотрудникам, не состоящим в штате.

-

Оплата времени, не отработанного сотрудником, при сохранении за ним права на заработную плату:

- Отпускные отчисления.

- Льготы.

- Отпуска в связи с обучением.

- Отчисления сотрудникам-донорам крови.

- Оплата любого простоя, который произошел не по вине сотрудника.

-

Одноразовые поощрения:

- Годовые отчисления за качество работы, стаж или по итогам труда.

- Выплаты материальной помощи нуждающимся сотрудникам.

- Дополнительные отчисления, связанные с отпуском.

- Компенсации неиспользованного права на отпуск.

- Денежная стоимость иных поощрений или специальных акций и бонусов для работников.

- В единовременные поощрения включается стоимость подарков, если они оплачиваются из фонда.

-

Оплата расходов, связанных со спецификой работы:

- Оплата бесплатного питания сотрудников.

- Оплата льгот на питание и проживание сотрудников.

- Компенсации коммунальных услуг или стоимости жилья.

- Для компаний в сфере перевозок – возмещение стоимости топлива.