Страховые взносы за индивидуального предпринимателя

Содержание:

- Расчет страховых взносов ИП

- Когда нужно оплачивать налоги?

- Кто платит фиксированные взносы

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- «Самозанятость» в целом

- Как определить доход ИП для расчета страховых взносов

- Как оплатить страховые взносы ИП

- Ответственность за не оплату взносов

- По какой формуле рассчитываются взносы, сколько платят за ИП

- Страховые взносы «за себя»

- Куда и когда платить

- Размер фиксированных взносов ИП в 2021-2023 году

Расчет страховых взносов ИП

Произведем подсчет на примере классического расчета и с добавочным платежом. Плата за себя и сотрудника отличается, что наглядно видно на примере.

Плата за себя:

- Страховка ОПС. Прибыль до 300 тысяч рублей. Разово 29354 рублей, либо ежемесячно 2446,16 рублей = 2935412. Прибыль свыше 300 тысяч рублей. Например, прибыль в марте составила 500000 рублей. Расчет будет такой: 2935412 = 2446,16 рублей — сумма обязательного платежа. (500000-300000)/100*1 = 2000 рублей однопроцентный добавочный взнос. Итого: 2446,16+2000 = 4446,16 рублей за март.

- Страховка ОМС определенная. Плата вносится раз в год в размере 6884 рублей. Либо раз в месяц 688412 = 573,67 рубля. Как удобно предпринимателю.

Плата на сотрудника:

Пенсионная страховка. Например, менеджер в ИП Снегирев В.А. заработал за 2018 год 1360000 рублей. Предельная база на 2018 год 1 млн 21 тысяча рублей. В связи с тем, что доход сотрудника превысил предельную базу, оплата по сниженному десяти процентному тарифу. (1 360000 * 10%) = 136000 рублей.

- Медстраховка. Расчет будет такой: (1 360000 * 5,1%) = 69360 рублей. Итого к оплате: 69360 рублей.

- Взносы на травматизм и профессиональные заболевания начисляют со всей суммы по минимальной ставке, т.к. вид деятельности относится к первому классу риска. (1360000 * ,2%) = 2720 рублей. Итого к оплате: 2720 рублей.

- Итоговая сумма выплат за 2018 год составила: 208080 рублей.

Когда нужно оплачивать налоги?

Все фиксированные взносы предприниматель должен оплатить до 31.12.2019. Поощряется досрочная оплата налога. Рекомендуется оплачивать их сразу, в начале рабочего года, чтобы проблема не висела в воздухе. Иногда предприниматели делают взносы поквартально, это распространено в малом бизнесе. И это выгодно и удобно для ИП на упрощенной системе налогообложения. Так можно быстрее заполнить и сдать налоговый вычет из авансовой выплаты по УСН.

Банковская система устроена так, что индивидуальные предприниматели сдавали отчеты по своим счетам. Процент налоговых взносов в них должен быть равным или больше 0.9 процента по дебетовому обороту квартала в квитанциях. Поквартальные взносы выгодны для небольших предпринимателей.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

Обратите внимание, что с 2010 года взносы уплачиваются также теми ИП, которые в прошлые годы пользовались льготами: военные пенсионеры платят взносы наравне со всеми остальными предпринимателями. С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

«Самозанятость» в целом

По «самозанятым» все сложно. Порог по ограничению годового дохода может подскочить до 20 млн.руб., хотя, и не факт, потому как, не исключено, что полностью поменяют для них систему налогообложения. Если да, то при продаже товаров и оказании услуг физлицам ставка налога составит 3%, а юрлицам и ИП – подскочит до 6%.

Запрет по видам деятельности сохранится в отношении продажи недвижимости и маркированных товаров – это точно, и очень вероятно, что в данный список добавят еще несколько позиций.

Отчетность же обещают отменить, в принципе, но обязательность регистрации в ФНС останется актуальной.

Правда, по последнему пункту пока не ясно: если требуется осуществить деятельность и с применением наемных рабочих, то надо ли сниматься с учета, как самозанятый, чтобы встать, как ИП? И наоборот? К тому же и вопрос налоговых вычетов по обязательному медицинскому и пенсионному страхованию также пока остается в подвешенном состоянии.

Как определить доход ИП для расчета страховых взносов

Что учитывать в доходах для расчета страховых взносов зависит от применяемой системы налогообложения.

При совмещении налоговых режимов доходы суммируется по каждому из них. На ЕНВД и патенте для расчета взносов в 1% суммируются вмененный доход по ЕНВД и потенциально возможный доход из патента. Полученная сумма свыше 300 тыс. руб. будет облагаться взносом в 1% на обязательное пенсионное страхование.

Упрощенная система налогообложения (УСН доход)

На упрощенке доходом являются все поступления от предпринимательской деятельности: доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (проценты по банковским вкладам, проценты по выданным займам и пр. .

Все доходы свыше 300 тыс. руб. будут облагаться 1% взносом на обязательное пенсионное страхование. При годовом доходе в 1,5 млн. руб. предприниматель заплатит 48 238 руб. взносов в 2019 году:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 12 000 руб. (1% от 1,2 млн руб.)

Не все поступления на расчетный счет и в кассу ИП считаются «доходами»

Обратите внимание, пополнение расчетного счета ИП собственными деньгами и возврат ранее выданных займов доходом не является. Эти суммы не нужно включать в доходы.

Упрощенная система налогообложения (УСН доходы минус расходы)

На «расходной» упрощенке 1% взнос нужно рассчитывать только от доходов без учета расходов.

Минфин и ФНС РФ считают, что при определении величины дохода для расчета взносов в ПФР, расходы не учитываются. Эта позиция выражена ими в письмах, например: письма Минфина России от 15.03.2018 № 03-15-05/15892, от 12.02.2018 № 03-15-07/8369, ФНС от 21.02.2018 № ГД-4-11/3541@.

Вы можете рассчитать 1% от доходов, уменьшенных на расходы. Но это спорная позиция и налоговики при камеральной проверке декларации не согласятся с таким расчетом страховых взносов. Если вы готовы отстаивать свою позицию в суде, то можете рассчитать взносы от прибыли, а не от доходов. Положительные решения есть, например Верховный суд в определении от 22.11.2017 № 303-КГ17-8359 сказал, что ИП с объектом «доходы минус расходы» вправе учитывать затраты при исчислении дохода для расчета дополнительных страховых взносов в ПФР. К тому же, ФНС РФ довела данное определение ВС РФ до всех ИФНС РФ письмом от 18.01.2018 № СА-4-7/756.

ФНС РФ приняла позицию ВС РФ и КС РФ (постановление от 30.11.2016 № 27-П): дополнительные взносы надо считать с доходов за минусом расходов.

Вместе с тем ФНС России согласна и с Минфином (письма Минфина России от 12.02.2018 № 03-15-07/8369, от 21.05.2018 № 03-15-06/34428), что расходы не должны учитываться. Такую позицию финансистов налоговики довели до сведения ИФНС, выпустив письмо от 21.02.2018 № ГД-4-11/3541@.

В результате ФНС России выпустили письмо от 03.07.2018 № БС-4-7/12733@ «О направлении решения ВС РФ от 08.06.2018 по делу № АКПИ18-273». В письме сказано: расходы по ст. 346.16 НК РФ не учитываются при формировании базы для исчисления страховых взносов ИП с дохода выше 300 000 руб.

Если вы не хотите споров с налоговой, то не учитывайте расходы для расчета взносов.

Общая система налогообложения

На общей системе налогообложения доход для расчета взносов берется за вычетом расходов. Этот вопрос закрыл КС РФ в постановлении от 30.11.2016 № 27-П — ИП на общей системе налогообложения вправе при определении суммы дохода для расчета взносов уменьшить доход на профессиональные налоговые вычеты по ст. 221 НК РФ (письмо ФНС России от 10.02.2017 № БС-4-11/2494@ (вместе с письмом Минфина России от 06.02.2017 № 03-15-07/6070)). Пока не будут внесены изменения в НК РФ этот вопрос останется закрытым — на ОСНО можно учитывать расходы для целей исчисления дополнительного страхового взноса.

На общей системе налогообложения ИП уменьшают доходы на сумму расходов (профессиональных вычетов) для расчета дополнительного страхового взноса в 1%, а на «расходной» упрощенке расходы не учитываются.

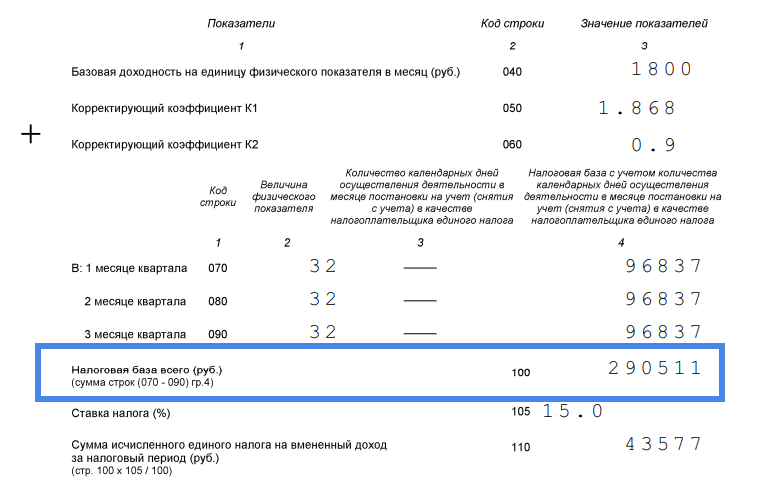

ЕНВД

На ЕНВД для расчета взносов принимается сумма вмененного дохода: нужно сложить налоговая базу из строки 100 декларации за каждый квартал.

В данном примере сумма вмененного дохода не менялась в течение всего года. Поэтому вмененный доход за год составил 290 511 х 4 = 1 162 044. В результате 1% взнос нужно заплатить в размере 8 620,44 руб. ((1 162 044 — 300 000) х1%).

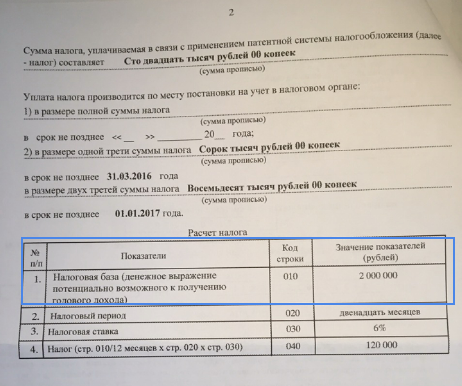

Патентная система налогообложения

ИП на патенте при расчете дополнительного страхового взноса на ОПС берут потенциально возможный (а не фактический) доход.

ИП на патенте с потенциально возможным доходом в 2 млн. в 2019 году заплатит взносов 53 238 руб.:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 1% в размере 17 000 руб. (1% от 1,7 млн.)

На патентной системе налогообложения нельзя уменьшить сумму налога на оплаченные страховые взносы, в отличие от ЕНВД и УСН.

Как оплатить страховые взносы ИП

Взносы перечисляются в налоговую инспекцию по месту жительства ИП. Взносы можно оплатить с расчётного счёта ИП, с личной карты на сайте налоговой или наличными по квитанции в Сбербанке.

-

Перейдите на сайт

. - Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Укажите и нажмите Далее. Остальные поля определятся автоматически.

- Поставьте галочку Определить по адресу и укажите ваш адрес регистрации по месту жительства.

- Укажите Статус лица 09 — индивидуальный предприниматель.

- Основание платежа ТП — платежи текущего года.

- Налоговый период Годовые платежи, 2019.

- Укажите сумму платежа.

- Укажите ваши ФИО и ИНН. Под строкой Адрес места жительства выберите Совпадает с адресом местонахождения объекта. Нажмите Далее и затем Оплатить.

- Чтобы скачать квитанцию для оплаты наличными через Сбербанк, выберите Наличный расчёт и нажмите Сформировать платёжный документ.

- Чтобы оплатить взносы онлайн, выберите Безналичный расчёт и вашу кредитную организацию.

Внимание! Оплатить страховые взносы через интернет можно только с личной карты или счёта.

Ответственность за не оплату взносов

Рассчитанные размеры взносов нужно отправить в бюджет в определенные для этого сроки. Если их нарушить — у ФНС будут основания для выставления предпринимателю штрафа. Сумма санкций будет определяться на основании размера неоплаченных обязательств.

Как и по другим платежам, минимальная сумма в этой ситуации устанавливается в отношении 20% от задолженности. Штраф действует в ситуациях, если задержка не была умышленной. Например, предприниматель забыл о том, что необходимо совершить платеж, перепутал дату и т. д.

Однако если будет доказано, что предприниматель знал о необходимости погашения обязательств, и у него были на это денежные средства, но он это целенаправленно не сделал, то размер штрафа будет по каждому дню каждый день, которые прошли между последним днем платежа и датой действительной уплаты, могут быть начислены пени. Их размер определяется как 1/300 от ставки Центробанка за каждый день.

Сумма штрафа может уменьшаться после судебного разбирательства. Например, если предприниматель сможет доказать, что для неуплаты у него были непреодолимые обстоятельства. Минимально штраф в этой ситуации снижается в 2 раза. Но размер начисленных пени уменьшению не подлежит, их нужно будет перечислять полностью.

По какой формуле рассчитываются взносы, сколько платят за ИП

Каждый предприниматель, чье ИП зарегистрировано в списке ЕГРИП, обязан выплачивать два налога. Их сумма с 2019 года фиксирована, и не меняется.

Эти шаги правительство предприняло после потери большого количества ИП из-за резкого повышения платежей. Сумма отчислений зависела от минимального размера отплаты труда. Учитывая интересы небольших предпринимательских проектов и инициатив, нормативный акт установил точную стоимость.

Стоимость всех обязательных взносов на 2018 год составляла 28 000 рублей.

Для расчета использовали следующую формулу:

Минимальный размер оплаты труда * 12 месяцев * процентная ставка по страховому налогу = сумма налога.

Правительство предусмотрело увеличение МРОТ, и изменило свою политику по отношению к предпринимателям. Если бы формула осталась действующей, то платежи выросли бы слишком резко:

- Пенсионная страховка: 11 172 рублей * 12 месяцев * 26% = 34 856 рублей;

- Медицинская страховка (ОМС): 11 172 рублей *12 месяцев * 5,1% = 6 837 рублей.

Платеж вырос бы практически на 14 000 рублей, что отталкивает ИП. МРОТ поднялся до прожиточного минимума, значительно увеличив налоги.

Размер фиксированных страховых взносов в 2019 году для ИП по упрощенке (УСН) стал равен 36 238 рублей:

- Фиксированный платеж в пенсионный фонд в 2019 году для ИП — 29 354 рублей;

- За необходимую ОМС — 6884 рублей.

Пенсионный фонд установил максимальную плату по налогу. Она ограничена восьмикратным размером фиксированной выплаты в год для ПФР.

29354.00 рублей * 8 = 234 832 рублей.

Все ФП принимает только федеральный орган налоговой службы, где предприниматель зарегистрирован в качестве ИП.

Существуют условия, которые освобождают ИП от фиксированной суммы страховых взносов для 2019 года:

- Декретный отпуск во время ухода за ребенком до 1.5 года.

- Отпускные дни для ухаживания за престарелыми людьми возраста больше 80 лет, инвалидами первой группы и детьми с тяжелыми заболеваниями.

- Призыв в армию на обязательную службу.

- Нетуристические поездки в другие страны с дипломатическими целями .

- Если девушка вышла замуж за военнослужащего, и вынуждена поменять место жительства на то, в котором отсутствует возможность ведения деятельности по ведению дела.

Страховые платежи предпринимателя должны начисляться по единственному алгоритму каждой категорий населения, без исключения людей пенсионного возраста, людей с инвалидностью, многодетных родителей или иных незащищенных слоев населения. Не является основанием для неуплаты взносов плата другому лицу, обычно работодателю.

Чтобы не выплачивать налоги за недействительное ИП, снимите регистрацию в налоговой инспекции. Министерство финансов утверждает, что, не предпринимая действий для выхода из единого государственного реестра ИП, человек не теряет статус индивидуального предпринимателя, и должен выплачивать взносы за медицинскую страховку и страховку в ПФР. Не имеет значения, ведется ли деятельность или сколько прибыли человек получает в этот год.

Когда нужно оплачивать налоги?

Все фиксированные взносы предприниматель должен оплатить до 31.12.2019. Поощряется досрочная оплата налога. Рекомендуется оплачивать их сразу, в начале рабочего года, чтобы проблема не висела в воздухе. Иногда предприниматели делают взносы поквартально, это распространено в малом бизнесе. И это выгодно и удобно для ИП на упрощенной системе налогообложения. Так можно быстрее заполнить и сдать налоговый вычет из авансовой выплаты по УСН.

Банковская система устроена так, что индивидуальные предприниматели сдавали отчеты по своим счетам. Процент налоговых взносов в них должен быть равным или больше 0.9 процента по дебетовому обороту квартала в квитанциях. Поквартальные взносы выгодны для небольших предпринимателей.

Однопроцентный налог, при доходе в год больше 300 000 рублей

Этот принцип остался с предыдущих годов, НДФЛ не отменили. Это логичный налог для предпринимателей, чей бизнес перестал считаться малым, когда доходы стали превышать сумму в 300 000 рублей за год. Если предприниматель получил за год по учету, для примера, 500 000 рублей, налог высчитывается от всей полученной суммы без учета 300 000. Человек обязан оплатить страховочные налоги за медицину и пенсию, сумма которых зафиксирована законодательством. Кроме этих налогов, необходимо произвести доплату одного процента от дохода, если он превышает 300 000 рублей в год.

Если предположить, что ИП в год получил 500 тысяч рублей, то расчеты НДФЛ будут выглядеть, как в данной таблице:

- 500 000 рублей – 300 000 рублей = 200 000 рублей.

- 200 000 рублей / 100 процентов = 2 000 рублей.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн рублей. Рассчитаем страховые взносы.

-

Фиксированная часть: 40874 р.

-

1% с превышения: (2 000 000 р. — 300 000) x 1 % = 17 000 р.

Сумма страховых взносов всего: 57 874 .

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего)

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём)

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример:

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 года включительно

- 1% — не позже 1 июля 2021.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

Пример:

Дата регистрации ИП — 23 октября 2020. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448/12 = 2 704

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53

1% с превышения

(400 000 — 300 000) x 1% = 1 000

Итого за 2020: 6 193,03 + 1 611,53 + 1 000 = 8 804,56

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Куда и когда платить

До 2017 года все страховые транзакции напрямую перечислялись на счета внебюджетных фондов, после чего на законодательном уровне произошли изменения. Посредником в подобных операциях теперь выступает ФНС, поэтому страховые платежи перечисляются на счета налогового ведомства, а оттуда переводятся в адрес внебюджетных фондов. Такой вариант расчета упрощает контроль над самозанятым населением со стороны государства.

| Вид взноса | Ведомство | Окончательная дата |

| ОПС | ФНС | 31.12 отчетного срока |

| ОМС | ФНС | 31.12 отчетного срока |

| Дополнительный платеж при сумме прибыли более 300 000 рублей | ПФР | 1 июля года, идущего за отчетным |

При формировании последних дат внесения платежей используется принцип переноса выходных и праздников. Предприниматель может оплатить фиксированные взносы одной транзакцией либо разбить общую сумму на равные части, с поэтапной выплатой. Например, поквартально. В этом случае разовый платеж по ОПС составит – 7 338,5 рубля, по ОМС – 1 721 рубль. Общая сумма для ежеквартального взноса – 9 059,5 рублей.

Что касается дохода сверх установленной величины, то сумма отчислений рассчитывается по формуле: (фактическая прибыль – 300 000)*1%. При формировании размера общей прибыли за год включаются все суммы, даже если они зафиксированы при использовании разных режимов налогообложения. Исходя из этого, годовая прибыль учитывается так:

- ЕНВД – в расчет берется вмененный доход предпринимателя.

- «УСН Доходы» — прибыль, поступившая на р/с и в кассу.

- «УСН Доходы минус Расходы» — фактическая прибыль, зафиксированная в кассе и на р/с.

- ОСНО – сумма прибыли поступившая на р/с и в кассу. При данной системе предприниматели могут использовать профессиональные вычеты.

- ПСН – из рассчитанной величины потенциального дохода.

КБК для перечислений

При выплате взносов важно правильно указывать код бюджетной классификации (КБК) для той или иной транзакции. Это последовательность чисел, где каждая цифра является кодом определенной группы бюджетных поступлений

Для фиксированных транзакций ИП используются такие КДК:

- ОПС — 182 1 02 02140 06 1110 160.

- ОМС — 182 1 02 02103 08 1013 160.

- ФСС (фонд соцстрахования) — 393 1 02 02050 07 1000 160.

- Дополнительный сбор при прибыли, больше 300 000 рублей в год — 182 1 02 02140 06 1110 160.

Образцы платежек можно получить в территориальных подразделениях ФМС по месту регистрации предпринимателя. Специальная отчетность по страховым отчислениям ИП на себя не предусмотрена, но данные транзакции отражаются в декларациях по ЕНВД и «УСН Доходы». Квитанции об оплате нужно обязательно сохранять, так как не все платежи своевременно поступают с ФНС на счета ОПС и ОМС. Квитанции подтверждают факт своевременной выплаты взносов.

Размер фиксированных взносов ИП в 2021-2023 году

ИП на протяжении расчетного года вел коммерцию по упрощенной системе налогообложения. Его доходы за этот период составили 10 миллионов рублей. Исходя из таких данных, расчет суммы доп. сбора на ОПС выполняется следующим образом:

(10 000 000 – 300 000 руб) * 1 % = 97 000.

То есть он обязан дополнительно к фикс. сборам перечислить в ПФР 97 000 руб. не позже 01.07. следующего года.

Ставка фикс. страх. взносов устанавливается на календарный год. Поэтому для предпринимателей, которые проходили государственную регистрацию или прекращали деятельность посредине года, взносы рассчитывают пропорционально.

Таким образом, другую сумму платят ИП, которые:

- зарегистрировались в течение года;

- снялись с учета в середине года;

- не ведут деятельность по уважительной причине.

Количество календарных дней работы в месяце создания субъекта считают от регистрационной даты. Если гражданин аннулирует ИП, число календарных дней считают по этот день включительно. Например, индивидуальный предприниматель зарегистрировался 1 февраля, а 10 июня его исключили из реестра, значит, ему нужно заплатить страховые взносы за 4 полных месяца (февраль-май) и еще за 10 дней июня.

Если ИП не имеет оформленных наемных работников, налоговая инспекция не обязывает его сдавать за себя отчеты по страх. взносам. Суммы, которые переводят на пенс. и мед. страховку, фиксируются в обычной декларации. Фискальная служба проверяет только факт перечисления, после чего передает данные в фонды. На индивидуальном лицевом счете появляются сведения о стаже и пенсионных баллах, заработанных предпринимателем.

Самые частые ошибки, когда ИП платят сборы, но баллы не зачисляются:

- для перевода указывают не тот классификатор территорий муниципальных образований;

- допускают ошибку в коде КБК.

Как итог, деньги со счета списываются, но по назначению не поступают. Это приводит к тому, что субъект не получает баллы, в налоговой инспекции числится недоимка, а ИП узнает обо всем последним.

- Проходят срочную армейскую службу;

- Имеют маленького ребенка до 1,5 года. Если семья многодетная, льготы действуют на протяжении 6 лет;

- Обеспечивают уход за людьми с особыми физическими потребностями. К данной категории относятся следующие лица: ребенок с физическими недугами или человек, который является инвалидом 1 группы. 2 и 3 группа инвалидности не подразумевает получение льготных. Помимо прочего под категорию подпадают граждане, обеспечивающие уход за лицами, возраст которых превышает отметку в 80 лет;

- Лица, которые из-за прохождения контрактной службы не в состоянии трудоустроится. Здесь также действует льготный период на протяжении 5 лет;

- Лица проживающие за границей в связи с ведением деятельности за рубежом. Льготный период не превышает 5 лет.

Чтобы получить такие льготы, ИП должен представить соответствующие документы, которые подтверждают отсутствие доходов через неактивность предпринимательской деятельности. Если это противоречит действительности, тогда льготы являются недействительными.

Министерство Финансов России внес в правительство законопроект о сохранении в 2021 году обязательных взносов на том же уровне, что и было в 2020 году. Тем не менее, уже в 2022 году стоит ожидать повышения данных взносов. Например, планируемое обязательное страхование для ИП в пенсионный фонд составит уже 34 445 рублей, что на 1 тыс 997 рублей больше нынешних выплат. Также, размер взносов на обязательное медицинское страхование в следующем году составит — 8 766 рублей. В целом, данные страховые взносы для ИП в 2021 году являются скорректированными в меньшую сторону и носят профилактический характер в целях восстановления экономики и ослабления нагрузки на бизнес после коронавирусной пандемии.