Налоговый вычет при покупке земельного участка

Содержание:

- Пошаговая инструкция для получения вычета по НДФЛ при покупке/продаже дачи резидентом РФ

- Положен ли при покупке участка ИЖС, в СНТ

- Нет регистрации — нет и прав

- Как получить вычет?

- Вычет по НДФЛ при продаже земельного участка

- Кому полагаются льготы по налогам?

- Размер налогового вычета на земельный участок

- Особенности получения налогового вычета, если земля приобретена на кредитные средства

- Получение вычета при дарении дачи

- Получатели

- Особенности получения вычета при покупке земельного участка

- Налоговый вычет при покупке земельного участка

Пошаговая инструкция для получения вычета по НДФЛ при покупке/продаже дачи резидентом РФ

Порядок получения вычета в двух случаях такой же, как и при предоставлении подобной льготы в случае приобретения или продажи жилья. Расчет суммы возврата ведется с учетом цены купленных (проданных) объектов, затраченных расходов и ставки 13% в зависимости от вида вычета. С этой целью для начала налоговикам пишется заявление и подаются необходимые документы. Пакет документов может включать:

- паспорт;

- 2 НДФЛ;

- 3 НДФЛ;

- правоустанавливающие документы на дачу (копии);

- договор купли-продажи дачи, платежный документ о покупке;

- договор купли-продажи земельного участка (если имеется).

Продавец подает форму 3 НДФЛ по окончании налогового периода на следующий год после продажи до 30 апреля и к ней прилагает нужные документы. Налоговая принимает решение и высчитывает сумму возврата.

Покупатель согласно законодательству вправе выбрать один из способов вычета.

| Способ возврата денег при покупке дачи | Пояснения |

| Обращение к нанимателю на работе | Бухгалтерии по месту работы льготника представляется уведомление из налоговой о праве получения вычета;

после этого со следующего месяца с зарплаты работника не удерживается сумма подоходного налога по ставке 13% |

| Через налоговые органы | Следует подать заявление и пакет документов для признания права на вычет;

по рассмотрении поданных документов заявителя и подтверждении права на возврат денег перечисляется на банковский счет плательщика; заявитель должен ежегодно представлять налоговикам декларацию с заявлением до тех пор, пока право на вычет полностью не реализуется (для тех, кто обратился после года покупки) |

Заявлять о вычете при покупке можно в том году, когда произошла сделка, или на протяжении 3 лет с момента покупки. Но в последнем варианте за каждый год придется подавать декларацию. Налоговая рассчитывает вычет либо выдает уведомление для нанимателя (в зависимости от выбора заявителя).

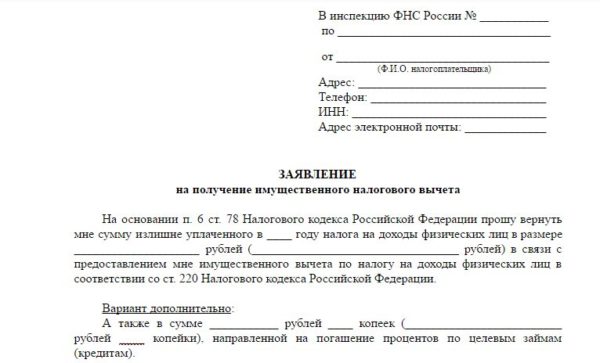

На рисунке ниже в инфографике представлены основные документы необходимые для получения вычета по НДФЛ при покупке дома, загородного участка, дачи при обращении в налоговую инспекцию ⇓

Положен ли при покупке участка ИЖС, в СНТ

Согласно подпункту 2 пункта 1 статьи 220 НК РФ государство предусматривает вычеты на приобретение земельного участка, но с некоторыми условиями. Имущественные вычеты не распространяются на земельные участки, которые планируется использовать под разведение животных или выращивание овощей. Компенсациям подлегают только те участки, на которых будет производиться строительство жилья. Читайте какие документы нужны для налогового вычета за квартиру.

Для получения возмещения нужно соответствовать следующим условиям и учитывать их при составлении заявления:

- В стране действует определенный лимит – вычет полагается из стоимости недвижимости не выше 2 млн рублей;

- Льгота предоставляется исключительно тем группам людей, которые планируют приобретение участка под строительство жилых помещений;

- Необходимо документально подтвердить намерения строить жилье;

- Возможно приобретение только земельного участка, даже если на нем стоит дом, который подлежит сносу;

- Государство предоставляет возможность компенсировать переплату по ипотечному кредиту, на основании налогового вычета. В этом случае максимальная стоимость недвижимости вместе с переплатой может доходить до 3 млн рублей;

- Для получения возврата необходимо, чтобы лица соответствовали критериям:

- Обязательно покупатель должен иметь гражданство в РФ;

- Человек обязан быть резидентом России, то есть прожить на территории страны более половины года;

- Необходимо, чтобы покупатель имел официальное трудоустройство;

- За лицо, что приобрело земельный участок работодатель обязан был регулярно перечислять средства в налоговую систему в размере 13% от суммы оклада;

- Если человек получает доход, но при этом не выплачивает налоговый сбор, возможно это связано с льготами или уклонением от выплат, вычет при приобретении земли не полагается.

Про документы для налогового вычета за лечение читайте тут.

На видео – налоговый вычет при покупке земельного участка:

ИЖС – это сокращенное название для строительства индивидуального жилища. На землю с таким статусом полагается вычет, это должно иметь документальное обоснование. Если цель приобретения другая, то компенсация не предполагается.

СНТ – Садовое Некоммерческое Товарищество. В основном СНТ представлено небольшими домами с участками, нарезанными по 4-6 соток. Их активно раздавали порядка 30-40 лет назад, и они часто содержатся в неудобных районах со сложными условиями. ИЖС в СНТ может получить компенсации в равной мере с другими участками, никаких ограничений не накладывается. Предоставляется ли, профессиональный налоговый вычет по НДФЛ читайте здесь.

Более того, сегодня в большей мере и встречается приобретение земли в СНТ, так как крупные мегаполисы уже сильно застроены и люди стремятся иметь отдушину за пределами суеты.

Доказать, что участок предназначен для возведения жилых конструкций можно при помощи составленных проектов, наличия кредита под строительство или чеков за покупку строительным материалов. Для компенсации по переплате в отношении ипотеки требуется отдельное оформление. Вычет полагается на реально затраченные средства в отношении приобретения жилья и не связан с тем, что лицо переплачивает по кредитным процентам. Также можно получить налоговый вычет при покупке квартиры в ипотеку.

Помимо перечисленных условий существует ряд факторов, которые могут повлечь за собой отказ в получении налогового возврата

На эти нюансы стоит обратить особое внимание. Сколько раз можно получить налоговый вычет узнайте по этой ссылке

Компенсация не полагается, если:

- Покупка была оформлена у близкого человека, то есть родственника или члена семьи;

- Лицо не способно подтвердить намерения покупки земли, то есть не доказало намерение заниматься строительством;

- Нет составленных документов по возведенному дому или отсутствие достаточных правовых обоснований на владение домом, что был построен после момента приобретения земельного участка;

- Отличное назначение участка от жилой постройки;

- Приобретение происходило не из личных средств (или кредитных финансов), а на деньги, выданные работодателем или государством.

Нет регистрации — нет и прав

Теоретически можно возвести постройку, жить в ней, не делая регистрацию, и не иметь проблем. Однако, если нет регистрации и документов, то юридически нет и прав.

Незарегистрированную недвижимость невозможно продать, подарить, передать по наследству. В случае стихийного бедствия государство не заплатит компенсацию. Также в незарегистрированном доме невозможно прописаться, и будут проблемы с подведением коммуникаций.

Ещё одна оборотная сторона незарегистрированного самостроя — изъятие земель государством. Всегда надо держать в голове, что государство может на месте твоей земли проложить дорогу или построить многоквартирный дом. При этом собственнику заплатят компенсацию за постройки. Однако если нет регистрации, то нет и постройки.

К тому же есть участки, на которые устанавливаются ограничения в строительстве: охранные, санитарно-защитные и прочие. Например, зону, где построили дачу, признали охраняемой (причислили к территории культурного наследия). Если дом был зарегистрирован до того, как у земли изменился статус, его оставят. Если же он не был зарегистрирован, то возникнут сложности.

Ходят слухи, что государство штрафует владельцев земли, на которой ничего не зарегистрировано. Отчасти это верно. В НК это не озвучено как штраф, но заплатить больше придётся.

Если владелец земли под индивидуальное жилищное строительство не регистрирует на ней право собственности на объект недвижимости в течение 10 лет, то налог на землю удваивается. Таким он будет оставаться до тех пор, пока право собственности не будет зарегистрировано.

Нет регистрации — нет прав. Фото: agronom.guru

Не регистрировать дачу, конечно, можно. Многие этим пользуются и экономят на налогах. Однако такая собственность не защищена ни от чьего произвола. Для начала надо посчитать налог, выяснить наличие льгот, определить риски.

В нашем случае налог не такой большой, чтобы ради этого рисковать постройками.

Как получить вычет?

Необходимо найти налоговую инспекцию по месту проживания. Здесь подается заявление вместе с обязательным набором документов. За выплатой вычета можно обратиться в год совершения сделки или позднее, в течение 3-х лет после заключения договора. В последнем случае заявление придется подавать ежегодно, получая часть компенсации после обращения.

Выплаты могут представить одним из следующих вариантов:

- Инспектор выдаст уведомление о возможности предоставления вычета. Его необходимо передать в бухгалтерию на работе. Он выполнит всю остальную работу. В результате начисляется заработная плата без взимания подоходного налога. За уведомлением необходимо обращаться каждый год в течение 3-х лет.

- Подается заявление инспектору о выплате непосредственно из налоговой службы. В результате деньги будут возвращаться через инспекцию. Заявление также необходимо подавать ежегодно на протяжении 3-х лет.

Вычет по НДФЛ при продаже земельного участка

Налоговые инспекции в данном вопросе, как правило, придерживаются первой точки зрения. Поэтому если размер вычета в сумме 250 000 руб. налогоплательщика не удовлетворяет, а в суд обращаться он не планирует, то вычет, предоставляемый в силу пп. 1 п. 1 ст. 220 НК РФ, просить не целесообразно.

Управление Федеральной налоговой службы по г. Москве в Письме от 23.04.2012 N 20-14/ разъяснило, что специальное значение понятия «совместная собственность супругов» не установлено. Также не предусмотрены какие-либо особенности или изъятия из правового регулирования режима их общей собственности в целях налогообложения имущества. Применение в налоговых правоотношениях понятия «совместная собственность супругов» как неравнозначного содержащемуся в гражданском и семейном законодательстве понятию «совместная собственность супругов» необоснованно, поскольку по существу это отрицало бы предусмотренный семейным и гражданским законодательством законный режим имущества супругов и принцип равенства их прав в семье.

Кому полагаются льготы по налогам?

Налоговые льготы предоставляются на федеральном и региональном уровнях.

Льготы по земельному налогу — за 6 соток не надо платить

По всей России действует льгота по земельному налогу. На неё имеют право:

- Герои Советского Союза, герои РФ, полные кавалеры ордена Славы

- инвалиды I и II группы

- дети-инвалиды

- ветераны и инвалиды Великой Отечественной войны, а также инвалиды и ветераны боевых действий;

- граждане, подвергшиеся радиационному воздействию и перенёсшие лучевую болезнь;

- пенсионеры по старости;

- лица, имеющие трёх и более несовершеннолетних детей.

Указанные категории людей не оплачивают налог на 6 соток. Например, если в собственности один земельный участок размером 6 соток, то налог не уплачивается совсем. Если в собственности один земельный участок размером 8 соток, то налог уплачивается только за 2. Если участков несколько, то можно написать заявление с указанием того, по которому будет предоставляться вычет. По умолчанию ФНС использует тот, по которому налог выше.

В нашем случае Иван Степанович за свои 6 соток налог не будет платить.

Налог на имущество

Что касается налога на имущество, то не облагаются налогом хозпостройки площадью менее 50 кв. м. Но только одна. Например, баня площадью 30 кв. м. не облагается налогом. Если на этом же участке есть летняя кухня площадью 30 кв. м., то она уже будет облагаться налогом.

Есть ещё налоговый вычет на имущество. В отношении дома — 50 квадратных метров. У Ивана Степановича — 140, значит из этого надо вычесть необлагаемую часть. В итоге получится, что к уплате — только 90 квадратных метров. Вычет предоставляется всем. Это не льгота, а правило начисления налога.

Многодетные семьи получают дополнительный налоговый вычет за дом 7 кв. м. на каждого ребёнка. В семье, которую мы взяли для примера, трое детей. Они считаются многодетными. Общий налоговый вычет составит 71 кв. м. Получается, что налог будет взиматься с 69 квадратных метров.

От налога на имущество освобождены:

- инвалиды I и II группы

- дети-инвалиды

- Герои Советского Союза и России

- пенсионеры и предпенсионеры

- военнослужащие

У Ивана Степановича есть мама-пенсионерка, но дом на неё не зарегистрирован, поэтому и льгота не полагается. Вопрос: может быть дом оформить на маму и не платить налог вообще?

Надо считать. Пенсионер освобождается только от одного вида налога: на дом, гараж, квартиру, комнату любой площади. Если на маму уже зарегистрирована московская квартира, и она пользуется по ней льготой, то не стоит проводить махинацию. На данный дом и так действует вычет и льгота на детей.

Размер налогового вычета на земельный участок

Если соблюдены все необходимые для получения вычета условия, то каким же будет его размер? На какую сумму возвращенного НДФЛ вы сможете рассчитывать? Давайте с этим разберемся.

Напомним, что вы можете вернуть НДФЛ, уплаченный вами со следующих сумм:

- с суммы, равной стоимости земельного участка;

- с суммы, равной расходам на погашение процентов по кредитам на приобретение земельного участка, а также по кредитам, полученным в целях их рефинансирования.

Как мы уже отмечали выше, имеется законодательное ограничение на величину налогового вычета, который вы сможете получить. Это ограничение касается как вычета по фактическим расходам на покупку земли, так и вычета по фактическим расходам на уплату процентов по кредиту, направленному на приобретение земельного участка.

Максимальная величина вычета на покупку земельного участка составляет 2 млн. рублей. Поэтому, если вы заплатили за землю менее 2 млн. рублей, то вычет будет предоставлен в сумме фактических затрат. Но если вы за участок заплатили более 2 млн. рублей, то вычет будет предоставлен в размере этой суммы. Получается, что максимальная (предельная) сумма, которую вы сможете получить за купленную землю, составляет 260 тысяч рублей. Именно эту сумму вы уплатили ранее в качестве НДФЛ со своих доходов, равных 2 млн. рублей.

Максимальный налоговый вычет, который вы сможете получить в связи с уплатой процентов по кредиту на покупку земельного участка, а также по кредиту, полученному в целях его рефинансирования, составляет 3 млн. рублей. Если ваши затраты на выплату процентов составили менее этой суммы, то налоговый вычет составит ту сумму, которую вы заплатили в качестве процентов. Если же вы в качестве процентов выплатили банку более 3 млн. рублей, то и вычет будет предоставлен в размере этой суммы. В связи с этим максимальная величина возвращенной вам суммы будет равна 390 тысяч рублей.

Подытожим сказанное выше. Если вы купили земельный участок без привлечения заёмных средств, то вы можете рассчитывать на получение налогового вычета, то есть на возврат НДФЛ, начисленный и уплаченный вами с суммы, равной размеру понесенных затрат, но не более 260 тысяч рублей. Если же вы привлекали заемные банковские средства, то вы получите еще один вычет, по которому вам вернут НДФЛ с суммы по процентам, но не более 390 тысяч рублей.

Отметим одну очень важную вещь. Каждый гражданин может получать налоговые вычеты частями (в случае, например, переноса на другие налоговые периоды), или получать их для разных объектов недвижимости (а не только земельных участков). Но при этом суммарная величина возвращенных ему средств не может превышать предельно установленных:

- 260 тысяч рублей – при покупке из собственных средств;

- 390 тысяч рублей – при привлечении заёмных средств и выплате процентов по ним.

При этом предельная сумма 2 млн. рублей является общей для всех расходов на строительство и приобретение объектов жилой недвижимости, а также земельных участков (долей в них). Поэтому получить вычет вы можете, если ранее им вообще не пользовались либо использовали только часть предельной суммы на земельный участок или другую недвижимость.

Что касается заемных средств, то правило переноса другие объекты недвижимости на них не распространяются. То есть вернуть проценты по кредиту вы сможете только с одного объекта (в данном случае только с земельного участка).

Отметим два нюанса, связанных с 2014 годом.

- Первый нюанс. В указанном году произошли изменения в Налоговом кодексе РФ, в соответствии с которыми до 2014 года переносить остаток вычета на другие объекты недвижимости (в том числе, земельные участки) было нельзя. Возможность переноса вычета на несколько объектов для полной выборки максимального возврата суммы НДФЛ (260 тысяч рублей) появилась только с 2014 года. Поэтому те граждане, которые до 2014 года вернули свой НДФЛ в полной сумме (но меньшей, чем 260 тысяч рублей), установленной на те годы, не смогут дополучить НДФЛ до суммы 260 тысяч рублей.

- Второй нюанс. Для кредитов, выданных до 2014 года, имущественный налоговый вычет (в том числе при покупке земельных участков) предоставляется без ограничения, то есть сумма выплаченных процентов не ограничена суммой 3 млн. рублей.

Особенности получения налогового вычета, если земля приобретена на кредитные средства

Если участок был куплен с использованием дополнительного источника средств, вернуть часть денег можно не всегда. Касаемо земельного участка, возврат возможен, если:

- была оформлена ипотека;

- потребительский кредит был погашен досрочно.

При расчёте возврата учитывается размер процентов по ипотеке или досрочно выплаченному кредиту. Максимально можно получить 360 000 рублей по выплаченным процентам (13% от 3 миллионов).

Заёмщику дополнительно придётся предоставить в ИФНС или по месту работы:

- договор с банком;

- выписку о ежемесячных поступлениях;

- подтверждение закрытия долга;

- справка о выплаченных процентах от банка.

Получение вычета при дарении дачи

При приобретении дачи через договор дарения получатель дохода (одариваемый) также сохраняет право на исчисление вычета. Возможно это только тогда, когда дача передается в дар чужому лицу, которое является резидентом РФ. При дарении близкому родственнику (супругу, детям и родителям, в том числе приемным и т. д.) такое право утрачивается.

В дарственной необязательно указывать стоимость дачи. При калькуляции налога, суммы возврата денег учитывается примерная рыночная цена либо стоимость по кадастру. Последняя может соответствовать рыночной либо отличаться от нее. Если же стоимость подаренного имущества в договоре дарения указывается, то следует учитывать, что снижать цену либо повышать ее разрешается с разницей 20% от рыночной, но не более.

Порядок получения вычета аналогичен описанной выше инструкции. Следует составить заявление, подготовить документы:

- дарственную;

- форма 3-НДФЛ;

- кадастровый паспорт (иные документы, свидетельствующие о стоимости подаренного имущества);

- правоустанавливающие документы.

После этого готовый пакет нужно отдать налоговикам и дожидаться ответа. В случае отказа заявитель вправе оспорить решение.

Пример #1. Получение вычета при покупке дачи резидентом РФ

В. А. Сидоров (резидент РФ, имеющий постоянный заработок) приобрел дачный участок с жилым домом. Общая сумма приобретения — 1 млн руб. Покупатель вправе получить вычет, который исчисляется по единой стоимости земли и дома из расчета до 2 млн руб. (260 тыс. руб.). В. А. Сидоров принял решение получить вычет, обратившись к нанимателю.

Для признания права на возврат денег, покупатель подал налоговикам заявление, приложив к нему формы 2 и 3 НДФЛ, правоустанавливающие документы, договор купли-продажи. В итоге ему выдали необходимое извещение о признании его права на возврат налога.

Представив налоговое уведомление нанимателю, В. А. Сидоров получил возврат денег путем удержания соответствующей суммы НДФЛ из зарплаты.

Пример #2. Возврат налога при продаже дачи нерезидентом РФ

С. Р. Иванова (работающий пенсионер, нерезидент РФ) в ноябре 2016 г. продала свою дачу (цена — 998 тыс. руб.). Имущество расположено на территории РФ, в собственности находилось 2 года. Поскольку срок владения имуществом составляет менее 5 лет, то по закону бывший собственник обязан уплатить налог с прибыли при продаже с учетом кадастровой стоимости дачи (ставка налога — 30% как для нерезидента). Продавец не может претендовать на получение вычета, так как является нерезидентом РФ и обязан уплатить налог из полученного дохода при продаже полностью.

Получатели

Кто имеет право на возврат денег за изучаемую операцию? Каковы условия получения налогового вычета при покупке земли и дома? Нужно соответствовать нескольким критериям. Основная масса населения не имеет проблем в данной области.

Получить вычет могут:

- организации, уплачивающие налог на доход в 13%;

- совершеннолетнее работающее население, отчисляющее НДФЛ;

- резиденты страны, получающие официальный доход, облагаемый 13% налогом.

Иными словами, если у человека есть работа, а также он совершил покупку земли с домом, он может требовать от государства часть денег за сделку. Это нормальное явление, активно использующееся населением.

Особенности получения вычета при покупке земельного участка

Получить вычет за покупку земельного участка нельзя. У земельного участка есть два назначения: участок под индивидуальное жилищное строительство (ИЖС) или личное подсобное хозяйство (ЛПХ). Второе имеет отношение к садовым и огородным участкам.

Право на вычет появиться, если купить землю под строительство жилого дома, то есть с целевым назначением – ИЖС. Недостаточно купить землю и построить дом, который по документам числиться, как объект незавершенного строительства. У такого дома статус нежилого помещения. Раньше для налоговой наличие статуса «жилой дом» было принципиальным условием. По жилым строениям в вычете отказывали.

С 1 января 2021 года вышел новый закон – № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации». В нем говорится, что постройки на садовых и дачных участках, зарегистрированные до 1 января 2021 года с назначением «жилое» или «жилое строение», с указанной даты считаются жилыми домами. Налог вернут только в том случае, если дом построен с правом регистрации (прописки) и зарегистрирован в Росреестре.

Налоговый вычет при покупке земельного участка

Земельные участки приобретаются в собственность в двух случаях:

- Для строительства жилья.

- Чтобы иметь в собственности землю, на которой уже построен купленный жилой дом.

Получить налоговый вычет при покупке участка можно только с условием, что на этой земле будет возведено жилое помещение. Значит, статус этого земельного участка будет звучать так: «Для индивидуального жилищного строительства». Никакая другая земля (для садоводства, для сельскохозяйственного производства, для строительства объектов торговли и так далее) не дает права на имущественный вычет при покупке участка.

Кроме того, сам факт приобретения земельного участка для постройки дома еще не дает права его владельцу на имущественный вычет. Получит он это право только после того, как построит жилье и станет официально его собственником. Такое требование закона установлено для того, чтобы исключить случаи мошенничества со стороны граждан.

Пример 1. Суслов В. П. приобрел земельный участок для постройки жилья. А потом его семейные обстоятельства изменились, и он решил переделать уже начатый дом под магазин и сдавать его в аренду. Кроме других неприятностей (за нецелевое использование участка, например) Владимир Петрович также получит отказ в получении налогового вычета при покупке земельного участка.

С года сумма имущественного вычета при покупке жилья и земельного участка под жилье ограничена 2 миллионами рублей, то есть, гражданин может получить возврат налога на доходы максимально 260 000 рублей (2 000 000 * 0,13 = 260 000). Причем, налоговым законодательством не ограничивается количество объектов, по которым производится возврат.

Пример 2. Земляникин И.С. приобрел в 2014 году небольшую квартиру за 800 000 рублей. Обратившись в 2015 году в налоговую службу, он получил на свой банковский счет 104 000 рублей (800 000 * 0,13 = 104 000). На следующий год Иван Семенович купил земельный участок за один миллион рублей и построил новый дом, который ему обошелся в общей сложности в 3 миллиона рублей. Вся сумма затрат на приобретение участка и строительство дома составила 4 000 000 рублей (1 000 000 + 3 000 000).

Земляникин решил получить вычет за покупку земельного участка. Оформив свидетельство на право собственности на дом и земельный участок, Иван Семенович собрал документы и подал заявление на возврат налога. Сумма, на которую он может претендовать, равна 156 000 рублей (1 200 000 * 0,13), так как из полагающихся ему 2 миллионов он уже 800 тысяч использовал при покупке квартиры.

В налоговом законодательстве есть четкое ограничение по поводу средств, за счет которых приобретается земельный участок под жилье. Эти средства могут иметь только два источника:

- собственные накопления покупателя;

- банковский кредит.

Имущественный налоговый вычет не предоставляется, если для покупки земли использовались денежные средства государственных программ (материнский капитал, жилищные сертификаты для военных или выпускников детских домов и другое) или работодателя. Но если налогоплательщик докажет, что часть покупки он оплатил собственными деньгами или банковским кредитом, то он сможет получить налоговый вычет при покупке участка. Не получит вычет гражданин, купивший участок у близких родственников (родителей, детей, братьев сестер).

В общую сумму затрат на приобретение земельного участка и строящегося на нем жилого дома можно включать:

- затраты на изготовление проекта и расчет сметы по строительству дома;

- стоимость отделочных и строительных материалов;

- затраты на приобретение объекта в начальной стадии строительства, расположенного на данном участке;

- стоимость работ по строительству и отделке объекта;

- затраты на подключение всех коммуникаций (электричество, газ, вода, канализация).