Налоговый вычет при покупке земельного участка: необходимые документы

Содержание:

- Особенности получения компенсации

- Сумма налога

- Общая информация

- Как рассчитать и уплатить налог с продажи?

- Как получить и какие потребуются документы

- Когда можно получить вычет на землю?

- Условия и требования

- Кто обязан платить налог

- Примеры жизненных ситуаций

- Сумма имущественного вычета за дом и участок

- Документы для оформления вычета

Особенности получения компенсации

Налоговый вычет пенсионерам

Поскольку пенсионеры не являются налогоплательщиками, возникает вопрос о возможности получения компенсации за покупку дома. Законодательство пошло навстречу этой категории граждан, и с 2014 г. дает возможность получить возврат за 3 года, предшествующих году приобретения жилья (п. 10 ст. 220 НК РФ). Но здесь есть нюанс. Возврат нельзя получить больше, чем за последние 3 календарных года.

Например: По достижении пенсионного возраста Н. в 2016 вышел на пенсию, а в 2017 купил дом. Для оформления компенсации Н. будет подавать документы на возврат в 2018 г. и вернуть налог сможет за 2014, 2015 и за 2016.

Для работающих пенсионеров и пенсионеров, имеющих налогооблагаемый доход, есть 2 варианта возмещения затрат:

- компенсацию с покупки дома можно получить на предыдущие 3 года;

- вычет применяется к действующему доходу.

Таким доходом является:

- зарплата;

- доход от продажи;

- доход от сдачи в аренду (читайте, как сдать дом в аренду);

- негосударственная пенсия.

Также, если неработающий гражданин в браке и его супруг(а) имеет официальных доход, то можно получить возврат через него.

Возврат налога при покупке дома с материнским капиталом

Если материнский капитал покрывает часть затрат на покупку дома, то можно оформить возврат с суммы без учета этих средств.

Пример.

Цена дома 1545800 руб.

350000 руб. оплачено с материнского капитала.

Таким образом, компенсация составит 13% с суммы 1195800 руб. – всего 155454 руб.

Возврат при покупке дома в ипотеку

Приобретая дом в ипотеку, можно рассчитывать на компенсацию как с покупки дома, так и за погашение процентов. Если сделка проведена с 2014 г., то с вычетом от стоимости дома можно получить возврат с процентов по ипотеке – 13%. Но предельная сумма процентов 3000000 рублей.

Условия:

- погашение ипотечного кредита с процентами;

- кредит был взят именно на покупку дома.

Пример 1.

Стоимость дома 1300700 р.

В 2016 г. получили кредит на покупку дома на вторичном рынке – 1 млн. руб.

Процентная ставка – 9,5% годовых.

Срок – 20 лет.

Сумма процентов – 1237696 руб.

Основной вычет – 169091 руб.

Вычет от % по ипотеке –160900 р. 48коп.

Итоговая сумма – 329 900 р. 48 коп.

Пример 2.

В 2017 г. ипотека – 3 млн. р.

Цена дома 3600000 р.

Срок ипотеки 20 лет.

% по кредиту – 9,5%.

Сумма процентов составит 3713089 р.

Основной вычет – 260000 р.

Вычет по % ипотеки – 390000 р, т. к. максимум.

Общая сумма – 650 тыс. р.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Пример расчета НДФЛ. Участок был приобретен Ивановым И.М. в 2019 году за 1,2 млн.рублей. В 2020 году он продает его за 1,5 млн.рублей. Налог можно рассчитать двумя способами и выбрать наиболее выгодный на свое усмотрение:

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

Например:

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Общая информация

На данный момент законодательство, действующее на территории Российской Федерации, не предусматривает вычет при покупке земельного участка. Его можно получить только в том случае, если на территории находится объект жилого назначения

При этом, важно обратить внимание на один из пунктов, гражданин вправе получить имущественный вычет, если недвижимость была построена позже

ВНИМАНИЕ !!! Необходимо отметить, что правом для получения НВ обладают те физические лица, которые зарегистрировали объект жилой недвижимости в собственность. Условия, по которым производится оформление, возможно только за ту недвижимость, которая была зарегистрирована после 2010 года

При этом для договора купли-продажи и передаточного акта данные временные рамки не действуют.

Действующие условия, позволяющие оформить НВ:

- на территории участка существует объект недвижимости;

- гражданин должен иметь свидетельство о праве собственности на недвижимость;

- заявитель уплачивал со своей заработной платы 13% подоходного налога;

- гражданин имеет статус резидента Российской Федерации.

Для примера приведем несколько вариантов, которые демонстрируют положительное и отрицательное решение.

Смирнова Н.О. в конце 2017 года приобрела землю под ИЖС. В 2018 на участке началось строительство жилого дома. При этом гражданка Смирнова выполнила требуемые законом условия для получения НВ. В 2020 году она изъявила желание получить вычет и предоставила документы в ФНС.

Милютина К.К. приобрела участок с дальнейшей целью построить жилой объект. Недвижимость так и не была построена, и гражданка обратилась в органы ФНС. Но инспектор вынужден был отказать, так как условия предусмотрены НК РФ не были выполнены.

На данный момент установленные законодательством предельные размеры вычета таковы:

- установленный предельный размер вычета по налоговой ставке 13% составляет 2 млн. рублей;

- гражданин в праве вернуть в виде компенсации сумму в 260 тыс. рублей;

- если участок приобретался супругами, и права собственности зарегистрированы на обоих, в этом случае размер вычета приходится в 260 тыс. рублей на каждого.

Вычет с домом

В законодательстве установлены условия, по которым заявитель может получить вычет за покупку земельного участка вместе с домом.

если гражданин планирует оформление в собственность земельного участка и недвижимости, размещенной на нем. В этом случае ему полагается компенсация за два объекта сразу

Важно знать, что дом требуется зарегистрировать к тому моменту, когда будет подано соответствующее уведомление;

при этом, согласно закону, предельный размер компенсации будет не более 260 тыс. рублей с каждого налогооблагаемого объекта.

Если участок куплен в ипотеку, возможно получение вычета за расходы, сопровождающие покупку, и по процентам жилищного кредита.

Заявителю необходимо предоставить дополнительный пакет документов:

- договор, заключенный между гражданином и банковским учреждением;

- справка из банка подтверждающих уплату процентов за необходимый период.

Под ИЖС без дома

Если земля была куплена под ИЖС без дома 2020 году, компенсация возможна исключительно при соблюдении некоторых условий:

Условия для получения следующие:

перед тем, как заявитель обратится в налоговый орган для предоставления права на НВ, необходимо, чтобы дом на участке был построен и имелось свидетельство о регистрации собственности.

Пример №1:

Никитин С.С. в 2018 году приобрел участок под индивидуальное жилое строительство по стоимости 2 млн. 550 тыс. рублей. В 2019, гражданин Никитин начал строительство дома, которое было окончено к концу года.

По окончанию стройки, он оформил объект в собственность. В 2020 заявитель обратился в ФНС для получения права на вычет, решение было положительное. Таким образом расчет будет складываться так: 2 млн. x 13% = 260 тыс.

рублей.

Важно знать, что отделочные работы, производимые на объекте, также могут быть подвержены вычету, их можно включить в итоговую декларацию. Дополнительно требуется предоставить чеки и квитанции, подтверждающие расходы

- до того, как заявитель обратится в органы ФНС, требуется построить объект жилого назначения и оформить право собственности;

- получить НВ за покупку участка под ЛПХ без дома к сожалению, не получится, ведь в существующей редакции закона данное условие не предусмотрено.

При этом получить компенсацию при покупке земли в СНТ также не удастся, если она используется для садоводческих целей. Для положительного решения требуется наличие зарегистрированного дома.

Как рассчитать и уплатить налог с продажи?

Сведения в местное отделение ФНС поступают непосредственно при регистрации гражданско-правового договора купли-продажи. Стоимость объекта, участвующего в имущественной сделке обязательно отражается в договоре. Эта сумма, полученная продавцом недвижимости является базовой при исчислении. Естественно, инспекторы проведут собственный перерасчёт, чтобы проверить отсутствие недоимки при оплате налога.

Кроме этого, в инспекцию ФНС передают сведения о наличии регистрации на территории РФ. Инспекторов интересует следующий факт:

- не является ли продавец иностранцем или лицом без гражданства;

- прописан ли он ранее, чем за 98 дней до проведения сделки.

Такие сведения имеют значения для того, чтобы увеличить налоговую ставку с 13% до 30%.

Остальные сведения, которые отменяют уплату налога, граждане предоставляют самостоятельно.

К ним относится срок владения проданной недвижимостью. Если она находилась в собственности более 3 лет, от продавца требуется только подача заявления об освобождении от выплат на данном основании. Такое заявление, написанное на имя начальника регионального отделения ФНС, лица подают при личном посещении инспекции или пересылают заказным письмом с уведомлением о получении.

Если же строение возведено и введено в эксплуатацию менее чем за 3 года до продажи, а ЗУ находится в собственности более 3 лет, то аналогичное заявление следует подать только в отношении надела, а налог за дом оплатить по существующему регламенту.

Рассчитываем сумму

Расчёты по оплате налога с продажи дома с земельным участком перечисляются до 15 июля года, следующего за налоговым периодом, а декларация НДФЛ подаётся до 30 апреля. То есть, на следующий год после продажи недвижимости следует подать декларацию и оплатить указанную в ней сумму.

Расчёты проводятся по следующей формуле: от суммы стоимости дома и земельного участка вычитается один миллион. От оставшейся стоимости, которая определяется как налоговая база, находится 13%.

Например: стоимость дома – 2 миллиона 500 тысяч, а стоимость ЗУ – 1,5 миллиона. Участок и строение в собственности 2 года. Соответственно, слагается стоимость дома и надела, которая в совокупности равна 4 миллионам, из которых вычитается 1 миллион. Их полученной разности в 3 миллиона находится размер установленной налоговой ставки. Уплате в счёт НДФЛ подлежит сумма в 390 тысяч рублей.

Если продавец – иностранец, он обязан уплатить 30% налога. Соответственно, с продажи он обязан перечислить в отделение ФНС 900 тысяч. Льготы для иностранцев не предусмотрены.

При условии, что земля под домом оформлена в собственность 3,5 года назад, а капитальное строение введено в эксплуатацию и поставлено на кадастровый учёт за год до продажи, налог следует вычитать только со стоимости частного дома. С его стоимости в 2,5 миллиона следует вычесть миллион не облагаемых НДФЛ средств, а с полутора миллионов вычесть налог, который составит 205 тысяч рублей.

Каждый налогоплательщик исходит из нюансов, определяемых его ситуацией. Рассчитав положенную для выплаты сумму, он должен подойти в местное отделение ФНС и заполнить налоговую декларацию. В декларации указывают как сумму, перечисленную с продажи недвижимости в бюджет государства, так и расчёты, которыми пользовался налогоплательщик.

Льготы или освобождение от налога на продажу дома с земельным участком в силу тех или иных причин, требуется оформить заявлением с приложением подтверждающих документов. К таковым относятся правоустанавливающие или правоудостоверяющие документы на дом и участок. Например:

- Договор имущественной сделки, на основании которого продавец, в своё время, вступил в право собственности.

- Свидетельство о собственности в случае приватизации ЗУ или при введении дома в эксплуатацию.

- Свидетельство о наследовании, если частный дом или участок передавались по наследству.

Для обоснования льгот следует приложить копии документов, которые подтверждают статус льготника.

Для тех кто интересуется алгоритмом и особенностями покупки дома с землей — мы подготовили материал.

Как получить и какие потребуются документы

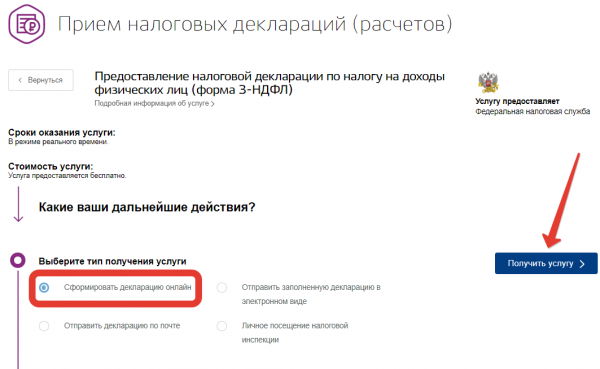

Получить налоговую компенсацию можно двумя способами:

- через работодателя;

- в налоговой инспекции.

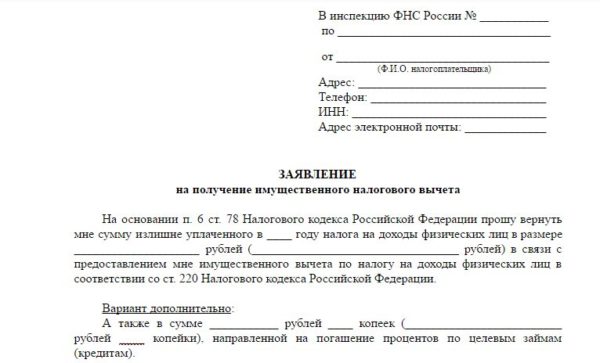

В обоих случаях собираем необходимые документы. При обращении в ФНС берем в бухгалтерии справку 2-НДФЛ и заполняем декларацию 3-НДФЛ. Остальной список бумаг идентичен:

- паспорт;

- договор о купле-продаже;

- разрешение на ипотеку и ипотечный договор;

- номер банковского счета;

- платежные документы;

- выписка из Росреестра – подтверждение собственности земли и дома;

- заявление на льготу.

Про сроки камеральной проверки и возврата денежных средств читайте здесь.

Через работодателя: сначала отправляетесь в налоговую инспекцию и относите комплект документов. В месячный срок пройдет проверка бумаг и инспектор должен сделать уведомление для работодателя. Его и заявление передаете в бухгалтерию. Со следующей заработной платы будет производиться перерасчет налоговой базы.

Через ФНС: с пакетом бумаг направляемся в налоговую инспекцию. Подаем комплект документов и ожидаем окончания проверки. После положительного решения в течение 30 дней ждем деньги за счет. Если годовой доход меньше вычета, то в следующем году повторяем процедуру.

Когда можно получить вычет на землю?

Налоговый вычет – это преференция, предоставляемая государством. Однако для ее получения определенным требованиям должен соответствовать сам участок и его хозяин.

Требования к земле

Некоторые люди приобретают землю и требуют предоставления вычета, даже не разобравшись с имеющимися законодательными нюансами. Так, в говорится, что возврат оформляется исключительно на землю, предназначенную для строительства жилья или уже имеющую дом. Проще говоря, это все земли с назначением ИЖС.

Если вы купили землю для сельхозугодий или иных целей, не связанных с проживанием, оформить вычет на нее нельзя.

Дополнительно нужно будет позаботиться о наличии всех подтверждающих бумаг на землю (договор купли-продажи, дарения и т. д. – в зависимости от оснований владения) и дом (если он еще не построен, придется подтвердить целевое назначение самого участка – указывается в кадастровом паспорте, кадастровом плане, свидетельстве о собственности, выписках из ЕГРП или ЕГРН).

Имеет значение и дата регистрации земли. Если участок принадлежал вам уже до 1 января 2010 года, то получить по нему вычет не удастся, т. к. до этого времени вычеты на землю не применялись. Если документы оформлены позже – вычет сделают при выполнении остальных условий.

Требования к владельцу

Удовлетворять определенным требованиям должен и сам владелец земли. Самые главные условия касаются:

- Гражданства. На вычет могут претендовать либо российские граждане, либо резиденты РФ (т. е. те, кто на территории страны в году проводит не меньше 183 дней). Если речь идет об иностранце, проживающем за границей больше полугода, вычет ему в России оформить не удастся.

- Наличия доходов, облагаемых НДФЛ. Т. к. вычет связан с подоходным налогом (деньги возвращают из удержанного НДФЛ), то его отсутствие не позволяет претендовать на преференцию. Чаще всего, получателями вычета являются официально трудоустроенные граждане.

Есть требования не только к статусу приобретателя земли, но и некоторым другим нюансам

Важно, чтобы деньги на участок принадлежали получателю преференции. Что это значит? Что взял он их из своего кармана

Получить возврат не удастся, если земля была приобретена:

- на материнский капитал;

- в рамках участия в программе НИС (получатели военной ипотеки);

- на деньги, выделенные по иным государственным программам («молодая семья», «специалист на селе» и т. д.);

- при участии работодателя.

Однако смешанное использование собственных и чужих средств позволяет на сумму своих трат получить вычет.

Сама купленная земля должна находиться в собственности получателя вычета, его детей или опекаемых лиц (если они не достигли 18 лет).

Кстати, если у земли несколько владельцев, вычет им предоставляется пропорционально, исходя из долей. Например, если участок куплен супругами в общее владение и еще 1/3 принадлежит их общему сыну, то каждый из супругов может оформить возврат на свою 1/3, а на оставшуюся долю сына – любой из них.

Важно и то, кто является продавцом недвижимости. Не допускается предоставление вычета, если приобретатель и бывший владелец земли – взаимозависимые лица

Сюда, например, относятся работодатель и работник, близкие родственники (супруги, ребенок и родитель, братья и сестры – полный перечень в ).

Условия и требования

Налоговый вычет предусмотрен для физических лиц и индивидуальных предпринимателей, без разницы, был ли земельный участок с домом приобретён в кредит или полностью на свои средства. Кроме того, у граждан есть право на своё усмотрение выбрать один из вариантов получения компенсации:

- Перевод средств на новый открытый расчётный счёт всей суммой сразу;

- Отмена удержания налогов с заработной платы до того времени, пока не компенсируется нужная сумма.

Ещё раз стоит отметить, что если человек не платил подоходный налог и не подавал декларацию 3-НДФЛ, на компенсацию он претендовать не может.

После покупки дома и земельного участка под ним владелец должен сам заняться оформлением льгот. Для этого ему потребуется подготовить целый перечень нужных документов.

Документы на возврат денежных средств:

- Декларация по форме 3-НДФЛ;

- Паспорт, свидетельство о рождении, если совладельцем является ребенок до 14 лет (оригинал и копии);

- Оригинал и заверенная нотариусом копия договора покупки недвижимости;

- Справка о доходе 2-НДФЛ;

- Правоустанавливающие бумаги.

Кто обязан платить налог

Налоги при продаже участка – это обязательство как физических лиц, так и юридических. Не будем вдаваться в подробности налогообложения продажи земли компаниями или фирмами друг другу. Рассмотрим детальнее категории граждан, которые обязаны при покупке земли выплатить деньги в виде налоговых отчислений.

Прежде всего, в такую категорию попадают граждане, которые получили каким-либо законным способом землю и до истечения трёхлетнего срока с момента покупки земли и легализации приобретения, решили её перепродать. При этому сумма сделки должна превышать 1 млн рублей.

Оба обстоятельства должны быть соблюдены – продажа земли до истечения 3 лет и денежный объём сделки. Сумма купли-продажи устанавливается по кадастровой оценке и не может быть менее 70% от стоимости, оценённой специалистами кадастра.

При этом закон не делает исключений для налоговых резидентов и нерезидентов. Если объяснить терминологию фискальной службы на простом языке, то речь идёт о тех, кто постоянно проживает в федерации или нет.

В первой категории — резидентов — граждане федерации, которые постоянно пребывают на территории РФ и не выезжают за границу на срок более полугода.

Вторая категория — нерезиденты — периодически уезжают на срок более полугода (с некоторыми исключениями), владеют двойным гражданством или являются гражданами другой страны.

Для каждой из категорий есть свои условия уплаты налога. Если землю купил резидент — это минимальная ставка с возможностью применить вычеты. У нерезидентов другой вид налогообложения при приобретении земельного участка физическим лицом.

Следует учитывать также что трёхлетний мораторий на продажу относится к исключительной категории приобретателей имущества. К такой категории относятся особые случаи получения права на земельный актив:

- наследование;

- дарение близкому кругу родственников – отец, дочь, сын, приёмные дети;

- приватизационное решение;

- договор о содержании с пожизненной финансовой поддержкой дарителя.

Примеры жизненных ситуаций

Покупательница предпочла получать денежные средства вместе с заработной платой, по месту своей работы. Для этого ей необходимо:

- Собрать пакет документов и обратиться с ним в налоговую инстанцию по месту жительства

- Далее в налоговой выдадут соответствующее распоряжение для работодателя Петровой А. В.

После чего она сможет равными частями получать выплаты положенной компенсации вместе с зарплатой ежемесячно, вплоть до того, как сумма будет полностью компенсирована.

Пенсионер Г. К. Макаров, не являющийся гражданином России, продал земельный участок с дачей, расположенный на российской территории, за 789 000 руб. Так как продавец не является резидентом РФ, то закон обязывает его заплатить подоходный налог в 30% от вырученной суммы. Для того, чтобы совершить эту сделку в соответствии с законами РФ, продавец должен оплатить все положенные налоги, и только тогда он сможет получить вычет от государства.

Сумма имущественного вычета за дом и участок

Согласно ст. 220 НК РФ, размер имущественного вычета равен сумме, которую вы потратили на приобретение жилой недвижимости, но ограничен 2 млн рублей. Это значит, что в совокупности налоговый вычет за землю и расположенный на ней дом не может быть больше 2 млн рублей или 260 тыс. рублей к возврату (13% от 2 млн рублей).

Пример:

Вы купили земельный участок за 1,5 млн рублей и потратили на строительство дома 3 млн рублей. Так как размер налогового вычета не может быть больше 2 млн рублей, на счет вы получите 260 тыс. рублей.

Пример:

Вы купили земельный участок и дом за 1,8 млн. рублей. Так как вычет не может быть больше понесенных расходов, возврат составит 234 тыс. рублей (13% х 1,8 млн. рублей).

Когда применим имущественный налоговый вычет при продаже земельного участка

Не только приобретение жилья сопровождается получением вычета по НДФЛ. При продаже земельного участка налоговый вычет по подоходному налогу также предоставляется, но несколько в другой форме. Ведь если при покупке сдача декларации и получение вычета — дело добровольное, то при продаже имущества сдача декларацию (если предельный срок владения таким имуществом в 3 или 5 лет не превышен) с рассчитанным налогом к уплате — обязанность физического лица.

Размер вычета предоставляется в сумме подтвержденных документально расходов, которые физлицо понесло на приобретение продаваемого имущества. Если же подтверждающие документы отсутствуют, то величина в 1 млн руб. — максимальная для уменьшения дохода налогоплательщика, полученного при продаже собственного жилья (домов, квартир, комнат), дач, садовых домиков, земельных участков и долей во всем перечисленном имуществе.

СЛЕДУЕТ ОТМЕТИТЬ! При продаже прочего имущества, например автотранспортных средств, вычет ограничен суммой в 250 тыс. руб.

Что такое налоговый вычет на земельный налог в 6 соток

Расчет земельного налога осуществляется налоговыми органами. Физлицо может лишь проверить его правильность и в случае несогласия обратиться к налоговикам с заявлением и соответствующими документами для перерасчета.

Начиная с 2017 года при расчете земельного налога установлен налоговый вычет, уменьшающий его на величину кадастровой стоимости 600 кв. м по одному земельному участку. Это означает, что если площадь участка не превышает 600 кв. м (6 соток), то налог не взымается, если же превышает, то обязательство будет рассчитано за оставшуюся площадь.

Вычет применим к лицам, перечисленным в п. 5 ст. 391 НК РФ: пенсионерам, ветеранам, инвалидам и пр.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть

На что следует обратить внимание?. Прежде всего, на дату ее возникновения

На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты. И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?»

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты. И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

Документы для оформления вычета

Пакет документов, который требуется предоставить в налоговый орган, установлен Законодательным актами РФ. В него входят:

- декларация;

- официальные бумаги, подтверждающие, что участок действительно был приобретён заявителем;

- документы, подтверждающие, что указанные в декларации расходы, на самом деле имели место;

- выписка из ЕГРП;

- для состоящих в браке — подтверждающее наличие супруга свидетельство;

- информация о доходах;

- договора с подрядчиками;

- чеки на приобретение строительных материалов;

- реквизиты счёта для перечисления средств в случае положительного ответа.

Проверка предоставленной документации занимает 3 месяца.