Изменения по земельному налогу с 2021 года

Содержание:

- С каких земельных участков нужно платить налог

- Налоги и специальные режимы

- Принципы местных налогов и сборов

- Корреспонденция счетов

- ИП – плательщики земельного налога

- Федеральные и региональные налоги

- Формула расчета земельного налога в 2020 году – калькулятор и пример расчета налога на землю

- Особенности отчетности по земле

- Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

- Классификация налогов: федеральные и региональные

- Кто и как его исчисляет?

- Что делать, если кадастровая стоимость изменилась

С каких земельных участков нужно платить налог

Прежде всего, плательщики земельного налога должны определить на территории какого муниципального образования расположены их земельные участки. Земельный налог должен уплачиваться только если он был введен в действие на территории муниципального образования, в котором находится участок. К примеру, если участок расположен в городе Мценске, то необходимо использовать нормативные акты Мценского городского Совета народных депутатов.

Плательщиками земельного налога признаются только лица, которые владеют участком следующим образом:

На праве собственности;

На праве постоянного (бессрочного) пользования;

На праве пожизненного наследуемого владения.

Учитывая, что в Едином государственном реестре прав на недвижимое имущество и сделок с ним отражается полная информация о правах собственности, налогоплательщиками земельного налога признаются только лица, указанные в таком реестре. При этом возникновение и прекращение обязанности по уплате налога обусловлено внесением соответствующих записей в реестр.

Если земельный участок находится у организации или физического лица на праве безвозмездного пользования или по договору аренды, то платить земельный налог не нужно, поскольку такая обязанность полностью лежит на владельце земли.

Пунктом 2 статьи 389 НК РФ некоторые земельные участки исключены из объектов обложения. Например, если квартира, собственником которой Вы являетесь, находится в многоквартирном доме, Вам также принадлежит часть земельного участка, на котором такой дом расположен. До 2020 года возникало много споров в отношении таких земельных участков, поэтому было принято решение освободить их от налогообложения. Указанная льгота не может применяться, если одному лицу принадлежат все квартиры в многоквартирном доме, что подтверждается мнением Минфина России.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выделяют следующие режимы:

режим для сельскохозяйственных производителей;

- соглашение о разделе продукции;

- патентная система.

Все налоги, действующие на территории РФ, закреплены Налоговым кодексом. Один из них — налог на землю. Земельный налог является обязательным видом платежа для всех, кто имеет земельный участок. Исключения из этого правила, а также особенности этого платежа прописаны в главе 31 Налогового кодекса.

Для того, чтобы понять, в чем разница между местными, региональными и федеральными налогами, а также для того, чтобы ответить на вопрос, земельный налог — местный, или региональный, или федеральный, нужно рассмотреть каждую категорию отдельно.

Принципы местных налогов и сборов

Местные налоги и сборы существуют и действуют по общим принципам всей налоговой системы страны. К числу таковых относятся следующие принципы:

1. Принцип справедливости. При введении в действие того или иного налога в расчет должно приниматься наличие объективной возможности у целевой группы налогоплательщиков уплачивать налог (сбор);

2. Принцип всеобщности и равенства налогообложения. Обязанность уплачивать платежи в бюджет при наличии законных оснований лежит на неопределенном круге лиц, которые равны в своих правах и обязанностях. Не допустимо необоснованное освобождение одних плательщиков от уплаты налога (сбора) и одновременном взимании его с других при одинаковых условиях.

3. Принцип экономической обоснованности. Установление налогов не может носить стихийный и произвольный характер, а должен иметь обоснование с экономической точки зрения. Их введение не должно посягать на права и свободы граждан, предусмотренные Конституцией РФ.

4. Принцип единства экономического пространства РФ. Налоги (сборы), которые каким-либо образом посягают на целостность экономического пространства страны, недопустимы. Обязательные платежи в бюджет не могут прямо либо косвенно влиять на свободу передвижения в пределах страны, как товаров (работ, услуг), так и финансовых средств. Любое препятствие допускаемой законом предпринимательской деятельности путем введения обязательных платежей запрещено.

5. Принцип соблюдения порядка установления налога (сбора). Налоги (сборы) которые не предусмотрены в НК РФ либо введены в действие с нарушением порядка не подлежат уплате.

6. Определенность налоговой обязанности. Нормативно при введении в действие обязанности по уплате в бюджет должны быть закреплены все элементы налогообложения. Формулировка налоговых правовых норм должна быть четкой, чтобы налогоплательщик четко знал за что, сколько, когда требуется уплатить в бюджет соответствующий налог.

7. Презумпция толкования налоговых сомнений в пользу налогоплательщика. При наличии размытых формулировок и сомнений в налоговых нормах их толкование осуществляется в пользу налогоплательщика.

Корреспонденция счетов

Рассматривая порядок начисления земельного налога, необходимо отметить, что при начислении налога применяется специальный счет 68, который так и называется «Налоги». Отражать налог без открытия субсчетов к данному счету не целесообразно, поэтому для каждого налога бухгалтер, как правило, должен открывать субсчета. Порядок открытия субсчетов отражается в приказе об учетной политике, который и регламентирует весь бухучет компании.

Счет 68 является пассивным, а поэтом все начисления налога отражаются по кредиту счета, а уплата налога сопровождается закрытием счета по дебету.

По поводу корреспондирующих счетов, то здесь все зависит от того, где применяется земля: в основном производстве, вспомогательном и т.д. В таком случае могут быть использованы разнообразные счета.

- Начислен земельный налог (если земля используются в основном производстве и расходы по налогу будут отнесены к издержкам по основным видам деятельности)

Д-т 20, 23, 25, 26, 29 или 44

К-т 68 с открытым субсчетом;

Д-т 68 с открытым субсчетом

Но, как уже было сказано ранее, земля может относиться не только к основному производству, но и просто обеспечивать вспомогательную деятельность. Ярким примером такого направления может стать случай, когда земля сдается в аренду. В таком случае расходы по земельному налогу относятся на 91 счет с субсчетом 91.2.

Проводки будут аналогичными:

- Начислен земельный налог

К-т 68 с открытым субсчетом;

- Земельный налог уплачен в бюджет:

Д-т 68 с открытым субсчетом

Если же земля рассматривается как элемент капитального строительства, то тогда все затраты аккумулируются по счету 08. Для каждого объекта капитального строительства открывается свой субсчет. В таком случае проводки будут следующие:

- Начислен земельный налог

К-т 68 с открытым субсчетом;

- Земельный налог уплачен в бюджет:

Д-т 68 с открытым субсчетом

Это полный список тех вариантов, которые могут встретиться на практике.

ИП – плательщики земельного налога

Если Вы зарегистрированы как ИП, то Вы, наряду с физлицами и организациями, обязаны оплачивать земельный налог за участок, находящийся у Вас собственности.

Общий порядок

По общему правилу Вы являетесь плательщиком земельного налога, если одновременно выполняются два нижеследующих условия:

- Ваш участок находится в регионе, на территории которого введен земельный налог;

- Право собственности на участок документально закреплено за Вами. Также Вы обязаны платить налог, если участок оформлен на Вас по праву бессрочного пользования или пожизненного наследуемого владения.

В случае, если Вы пользуетесь землей, но документы на нее еще не оформили (например, нет свидетельства о регистрации права собственности), то возможны следующие варианты:

- Вы не имеете обязательств по оплате налога, если земля приобретена после 31.01.1998, при этом право собственности на нее не оформлено. Но следует понимать, что умышленная нерегистрация земли с целью уклонения от уплаты налога грозит Вам солидным штрафом (до 40% от суммы неустойки по налогу);

- Вы обязаны оплачивать налог, если земля куплена до 31.01.1998 (данный факт подтверждает договор купли-продажи). Связано это с тем, что в данном случае право собственности может быть подтверждено иными документами, выданными до 31.01.1998.

Освобождение от налоговых обязательств

Вы имеете все основание не оплачивать налог на землю в бюджет в случае, если Ваш участок не признан объектом налогообложения. Это возможно в следующих случаях:

- земля признана изъятой из оборота согласно ст. 27 ЗК. Такие участи не могут быть переданы в частную собственность, налог на них не начисляется. К примеру, участок, который находится на территории заповедника, не является объектом налогообложения:

- надел частично изъят из оборота. В общем порядке такие земли являются собственностью федеральных или муниципальных властей и могут быть переданы в собственность юрлицам или ИП только в исключительных случаях. К данной категории земель относятся участки, используемые под линии связи, гидротехнические сооружения, а также загрязненные отходами (в том числе биогенными и радиологическими);

- участок относится к земле, которая оформлена как собственность многоквартирного дома. Если Вы являетесь владельцем участка, отнесенного к данной категории, то Вы имеете право не оплачивать налог согласно ст. 389 НК;

- участок не сформирован согласно установленному порядку. Если в отношении Вашего участка не проведен кадастровый учет (не зафиксирован вид объекта, не установлены границы участка, его площадь), а в Госкадастре не зарегистрирован его кадастровый номер, то налог на землю Вы можете не платить.

О последнем условии освобождения от уплаты налога поговорим более подробно.

Льготы по уплате земельного налога

Если Вы относитесь к льготной категории граждан, то в определенных случаях Вы имеете право на льготы в виде полной или частичной оплаты налога на землю.

Законодательством предусмотрены как общегосударственные, так и региональные льготы по оплате налога. Перечень федеральных льгот зафиксирован в НК. Вы освобождены от уплаты налога, если Вы:

- имеете свидетельство инвалида 1 или 2 группы;

- являетесь инвалидом с детства;

- имеете звание Героя СССР, РФ;

- являетесь ветераном ВОВ, прочих боевых действий;

- признаны пострадавшим вследствие техногенных катастроф (катастрофа на ЧАЭС, авария на , испытания на Семипалатинском полигоне).

В случае, если Вы владеете несколькими участками, то льготу Вы можете оформить:

- на оба участка, если они находятся в разных регионах (различных муниципальных образованиях);

- только на один участок, если второй находится в том же городе (области и т.п.).

Кроме того, местные власти могут предоставлять дополнительные льготы для ИП. К примеру, в некоторых регионах законом установлена площадь участка, которая не облагается налогом. ИП оплачивает налог только с площади свыше установленной нормы. Если участок меньше зафиксированного показателя, то ИП освобождается от налоговых обязательств.

Следует отметить, федеральные льготы применяются во всех регионах РФ и действуют наряду с региональными льготами.

Федеральные и региональные налоги

Все налоги, которые взимаются у налогоплательщиков в Российской Федерации, прописаны в Налоговом Кодексе, который и определяет регламент их уплаты. Земельный налог также есть в НК. Там прописан регламент его начисления, уплаты и т.п. Если кратко, то земельный налог – это платеж, который должны уплатить все собственники земельного участка. Правда, есть исключения из правил. Более подробно о тех категориях физических и юридических лиц, которые освобождены от уплаты, можно почитать здесь.

Но из данного пояснения не ясно: земельный налог местный или региональный все-таки. И для того, чтобы ответить на этот вопрос, кратко представим характеристику имеющихся сборов:

- Федеральные налоги – это те платежи, которые взимаются у налогоплательщиков на всей территории России вне зависимости от региональных особенностей;

- Региональные налоги – это те сборы и платежи, которые устанавливаются не Налоговым Кодексом РФ, а региональными нормативными документами. Такие сборы не уплачиваются повсеместно всеми в России, а только на территории определенного региона.

В зависимости от того, кто принимает такой налог и обязует налогоплательщиков его оплачивать, определяются и такие особенности налогообложения:

- Какая ставка для налога будет действовать;

- Какой срок и периодичность оплаты;

- Каков порядок расчета и уплаты;

- Кто является субъектом налогообложения.

При этом существует такое правило: для региональных налогов общие положения определяются Налоговым Кодексом, а частные условия, например, круг налогоплательщиков и ставки определяются региональными властями.

Помимо федеральных и региональных налогов, есть еще и местные, которые устанавливают не регионы даже, а муниципальные власти. Такие налоговые платежи частично определены НК, но вот ставка налога и порядок получения льгот и скидок определяются исключительно муниципальными властями.

Формула расчета земельного налога в 2020 году – калькулятор и пример расчета налога на землю

Оплачивать налог на землю обязаны все граждане, которые имеют в собственности участок, имеют права на бессрочное пользование земли – или пожизненное наследование этого права.

Расскажем подробнее, как может происходить расчет налога.

Расчет налога без использования сервисов

Расчет налога на землю в 2020 году может проходить по нескольким формулам:

Такая же формула подойдет для расчета при разной целевой категории земли или в том случае, если участок был продан:

Расчет будет произведен с учетом авансовых платежей по формуле:

• Имеется и общая формула расчета налога на землю

| Земельный налог = Кст x Д x Ст x Кв,

где:

|

В такой формуле необходимо:

|

Приведем несколько примеров расчета.

Пример 1

Гражданин Петров владеет земельным участком, предназначенным для садоводства и огородничества, с кадастровой стоимостью в 150 тысяч рублей. Он приобрел участок в августе 2020 года.

Рассчитаем налог по общей формуле: Земельный налог = Кст x Д x Ст x Кв.

Налог в 2020 году Петров будет оплачивать за 2020 год, то есть Петров владел недвижимым имуществом 5 месяцев. Подставим показатели в формулу:

Земельный налог = 150 000 руб. х 1 х 0,3% х (5мес./12 мес.)

Получаем размер налога: 1875 руб.

Пример 2

Ветеран приобрел 1/2 часть земельного участка с кадастровой стоимостью в 450 тысяч рублей в феврале 2020 года для ведения подсобного хозяйства.

Рассчитаем налог на землю с учетом таких моментов:

- Налоговая ставка на эту категорию земель составила 0,1 % на региональном уровне.

- Отчетный период составляет 12 месяцев – год.

- Долевое участие составляет 1/2.

- Длительность владения составляет 11 месяцев.

- Налог должен быть уменьшен на сумму в 10 тысяч рублей, так как налогоплательщиком является ветеран боевых действий.

Рассчитаем коэффициент длительности владения – 11 поделим на 12 мес. Получаем: 0,916.

Подставляем показатели в формулу: ЗН = (Кст x Д – 10 000 руб.) x Ст x Кв.

ЗН = (450 000 руб. х 1/2 – 10000 руб.) х 0,1 % х 0,916 = 1969,4 руб.

Расчет с помощью калькулятора

Рассчитать налог можно с помощью интернет-сервиса – калькулятора.

Порядок расчета налога с помощью калькулятора на официальном сайте ФНС проходит таким образом:

1) В разделе «эЭлектронных сервисов» выбираете «Калькулятор земельного налога и налога на имущество физических лиц».

2) Вводите общие параметры, касающиеся расчета – «Земельный налог».

3) Выбираете период, за который необходимо оплатить налог

4) Вводите характеристики объекта

5. После внесения всех данных – а они могут проставляться автоматически – можете рассчитать сумму налога

Процедура проста, если вы знаете кадастровый номер вашего земельного участка. Посмотреть его можно в свидетельстве о праве собственности, или выписке ЕГРН.

Подробнее читайте: Как получить выписку ЕГРН?

Особенности отчетности по земле

Начиная с земельного налога за 2020 год сдача декларации отменяется. При этом юрлица будут получать от налоговой сообщения с рассчитанной суммой.

ВАЖНО! Если вы используете налоговые льготы, о них необходимо заявить в налоговый орган. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно

Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672)

Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Что делать, если рассчитанные вами суммы и сумма от ФНС не сходятся, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать порядок действий.

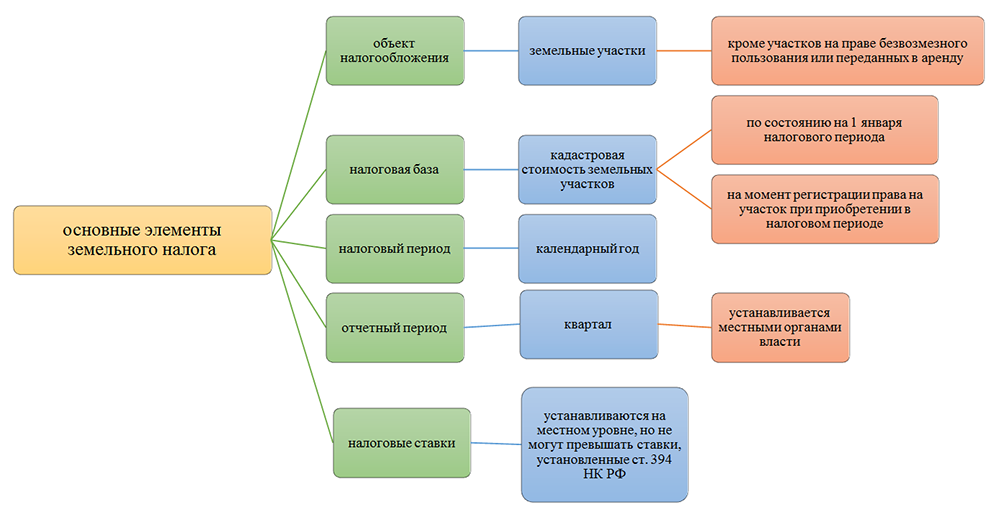

Налоговый период делится на отчетные (п. 2 ст. 393 НК РФ), равные кварталу, по завершении которых (не позднее последнего числа месяца, следующего за истекшим отчетным периодом) осуществляется оплата авансов (п. 6 ст. 396 НК РФ).

Каждый квартальный аванс рассчитывают в том же порядке, что и сам налог, но оплачиваемая в бюджет сумма составит ¼ от рассчитанной величины (п. 6 ст. 396 НК РФ).

В расчете налога фигурируют все основные составляющие:

- налоговая база;

- коэффициент, отражающий долю права на землю;

- категория земли и соответствующая ей налоговая ставка;

- коэффициент, учитывающий число месяцев владения при неполном периоде;

- обстоятельства, влияющие на увеличение суммы рассчитываемого налога;

- налоговые льготы, отражающиеся как на объеме базы, так и на величине самого налога.

ВНИМАНИЕ! В некоторых случаях необходимо дополнительное дробление данных по налогу из-за отнесения земель к разным ОКТМО или КБК

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

А для физлиц и ИП на сайте ФНС доступен специальный сервис, который посчитает сумму налога онлайн. Подробности см. здесь.

Классификация налогов: федеральные и региональные

Правительство страны установило налоговые пошлины, которые уплачиваются в бюджет государства. В налоговом кодексе установлена система налогов, которая состоит из трех частей:

- Уровень федеральный.

- Региональный уровень.

- Местный.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ. Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Разберемся, что относится к региональным налогам и кто является плательщиком.

Кто уплачивает региональные налоги?

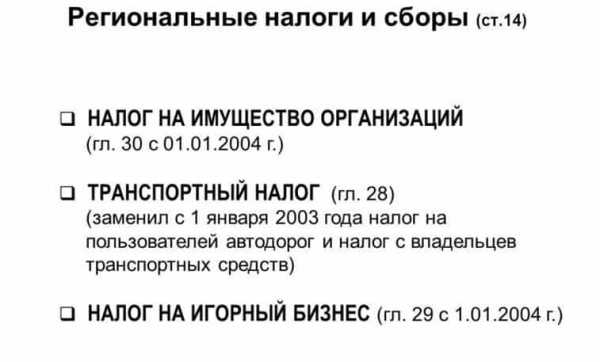

Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

Разберемся, чем различаются региональные и местные налоги.

В чем разница между налогами

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

| В какой бюджет уплачивается. | Какие платятся налоги. |

| Федеральный. | НДС, Акциз, НДФЛ, налог на прибыль, водный, госпошлина. |

| Региональный. | Имущество, транспорт, игорный бизнес. |

| Местный. | Налог на землю и имущество – уплачивают физ. лица |

Из таблицы видно, что налоги уплачивают не только коммерческие организации, но и физические лица. Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Выше было перечислено, какие налоги в регионах платятся юридическими и физическими лицами. Если есть транспортное средство, значит, этот налог уплачивают все граждане субъекта.

Многие коммерсанты и простые люди могут задаваться вопросом: НДФЛ — федеральный или региональный налог?

НДФЛ и НДС какие налоги?

Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст.13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

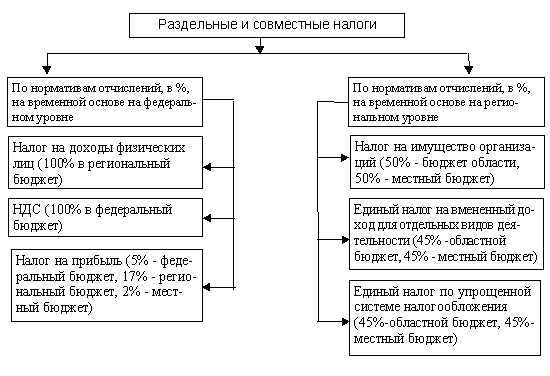

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный? Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

Итоги

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

Кто и как его исчисляет?

Налоговой базой является площадь земельного участка, указанная в свидетельстве о госрегистрации.

Размер земельного налога не зависит от результатов хозяйственной деятельности его плательщиков и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год по ставкам, определенным в Законе N 1738-1 с учетом ежегодных корректировок (коэффициентов), которые содержатся в федеральных законах «О федеральном бюджете» на соответствующий год.

К сведению! За земельные участки, не используемые или используемые не по целевому назначению, ставка налога устанавливается в двукратном размере (ст.3 Закона N 1738-1).

Согласно ст.16 Закона N 1738-1 земельный налог, уплачиваемый юридическими лицами, исчисляется непосредственно ими, в связи с чем организации ежегодно не позднее 1 июля представляют в налоговые органы расчет причитающегося с них налога по каждому земельному участку (по вновь отведенным участкам расчет налога представляется в течение месяца с момента их предоставления).

Суммы налога уплачиваются равными долями не позднее 15 сентября и 15 ноября текущего года. Органы законодательной (представительной) власти субъектов Федерации и органы местного самоуправления с учетом местных условий имеют право устанавливать другие сроки уплаты налога (ст.17 Закона N 1738-1).

За земельные участки, предназначенные для обслуживания строения, находящегося в раздельном пользовании нескольких юридических лиц или граждан, земельный налог начисляется отдельно каждому пропорционально его площади строения.

Если строение находится в общей собственности нескольких юрлиц или граждан, земельный налог начисляется каждому из этих собственников соразмерно их доле на это строение.

Земельный налог гражданам начисляется налоговыми органами, которые ежегодно, не позднее 1 августа, вручают им платежные извещения об уплате налога, в связи с чем хотелось бы отметить следующее.

Если члены жилищно-, дачно- и гаражно-строительных кооперативов, а также садоводческих, огороднических и животноводческих товариществ имеют документы, удостоверяющие право собственности на земельный участок, налог исчисляется каждому из них и в таком случае каждый член данного кооператива (товарищества) уплачивает земельный налог самостоятельно. При этом возмещение каких бы то ни было расходов кооператива или товарищества их членами в виде уплаты взносов не может рассматриваться как уплата налога.

До выдачи свидетельства на право собственности на землю, пожизненного наследуемого владения, пользования земельными участками членам названных выше кооперативов (товариществ) плательщиками земельного налога являются кооперативы и товарищества. Они представляют декларации по земельному налогу в налоговые органы того административного района, на территории которого находятся земельные участки (за исключением участков членов кооперативов и товариществ, получивших свидетельства).

Гражданам, получившим правоустанавливающие документы на землю, как уже отмечалось, ежегодно, не позднее 1 августа, налоговый орган направляет уведомление, в котором указываются расчет налоговой базы, размер налога, подлежащего уплате, а также срок его уплаты.

Налоговое уведомление может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения.

На основании уведомления граждане, как и юрлица, производят уплату земельного налога равными долями в два срока — не позднее 15 сентября и 15 ноября — путем перечисления их в местный бюджет по месту нахождения (регистрации) земельного участка.

При этом уплачивается только налог, но не пени, поскольку собственник вовремя не получил налоговое уведомление по вине налогового органа.

Пени уплачиваются, только если собственник вовремя получил налоговое уведомление, но своевременно не уплатил налог либо уклоняется от получения уведомления.

Если налогоплательщик уклоняется от получения уведомления, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления письма.

Пени за каждый день просрочки определяются в процентах от неуплаченной суммы налога или сбора (принимаются равными 1/300 действующей в это время ставки рефинансирования ЦБ РФ).

Что делать, если кадастровая стоимость изменилась

Кадастровая стоимость участка может измениться в течение года. Это возможно в следующих случаях.

Во-первых, меняется категория (вида разрешенного использования) земельного участка или устанавливается кадастровая стоимость участка, равная рыночной. В таком случае изменение нужно учитывать только со следующего года. В текущем году налоговую базу определяйте исходя из кадастровой стоимости, установленной на начало года. Корректировать налоговую базу за предыдущие периоды не требуется. Такой порядок применяется независимо от того, увеличилась ли кадастровая стоимость земли или уменьшилась. Это следует из положений абзаца 4 пункта 1 статьи 391 Налогового кодекса РФ.

Важно

Организации на «упрощенке» и «вмененке» признаются плательщиками земельного налога по общим правилам (п. 4 ст. 346.26, п. 2 ст. 346.11 НК РФ).

Во-вторых, по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости. Тогда изменение учитывайте начиная с того периода, в котором в суд или комиссию было подано заявление о пересмотре кадастровой стоимости. Для расчета налога измененная (подтвержденная судом или комиссией) кадастровая стоимость может применяться не раньше той даты, когда в государственный кадастр была внесена первоначальная (оспариваемая) кадастровая стоимость земельного участка.

Такой порядок следует из положений абзаца 6 пункта 1 статьи 391 Налогового кодекса РФ и статьи 24.20 Закона от 29.07.1998 № 135-ФЗ, пунктов 18 и 28 постановления Пленума Верховного суда РФ от 30.06.2015 № 28. Аналогичные разъяснения к этим нормам даны в письме ФНС России от 27.03.2015 № БС-4-11/5013.

В-третьих, в результате исправления ошибки, допущенной органами кадастрового учета при оценке земли или при ведении Государственного кадастра недвижимости.

При таком раскладе изменение нужно учитывать начиная с того периода, в котором была допущена исправленная ошибка. Об этом сказано в абзаце 5 пункта 1 статьи 391 Налогового кодекса РФ.

Рассмотренный порядок расчета земельного налога не применяется в тех случаях, когда в течение года происходит смена правообладателя земельного участка. Если правообладатель меняется, новый владелец должен рассчитывать земельный налог (авансовые платежи по налогу) в соответствии со сведениями о земельном участке, указанными в государственном кадастре недвижимости на дату госрегистрации прав. То есть с учетом новой кадастровой стоимости или другой налоговой ставки. Новый порядок расчета налога применяется начиная с даты регистрации прав нового владельца на земельный участок. Об этом сказано в письме Минфина России от 09.07.2008 № 03-05-04-02/40.