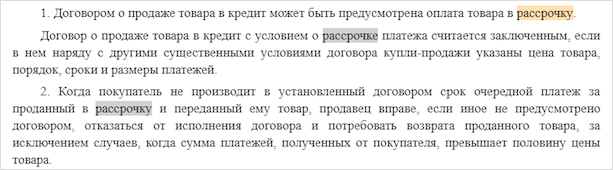

Рассрочка

Содержание:

- Рассрочки в магазинах без карты

- Чем выгодна рассрочка для продавца

- Где и как взять телефон в рассрочку в магазине?

- Покупаем ноутбук

- Подача заявки на рассрочку

- Плюсы и минусы рассрочки

- Взять телефон в кредит без первого взноса

- Кредиты: оформляем в интернете

- Дадут ли рассрочку, если не работаешь официально?

- Банки и их проценты

- Как понять: это кредит или рассрочка

- Как отказаться от страховки при рассрочке

- Как работает период охлаждения

- Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочки в магазинах без карты

Здесь на помощь магазинам приходят микрофинансовые организации и банки. Вот, например, с кем сотрудничают крупные сети:

-

М.Видео предлагает оплатить покупку в кредит или взять её в рассрочку. Это можно сделать, например, в банке Ренессанс Кредит, Тинькофф Банке, ОТП Банке, МТС Банке, микрофинансовой компании Рево Технологии и нескольких других.

-

Kari сотрудничает с МКФ Финмолл и Мокка.

-

Ozon — услуги предлагают банк Ренессанс Кредит, Тинькофф Банк, ОТП Банк, МТС Банк, микрофинансовые компании Рево Технологии, ЭйрЛоанс.

-

Леруа Мерлен — рассрочка в Кредит Европа Банке.

Можно зайти на сайт банка или МФК и посмотреть список магазинов-партнёров. Например, взять товары в рассрочку через МФК Мокка можно на АлиЭкспресс, Ламоде, в Детском мире, Адамасе и других магазинах онлайн и офлайн.

️ Важно. Несмотря на то, что магазины предлагают взять товар в рассрочку — это кредит, хоть и беспроцентный

А значит, если покупатель нарушит сроки платежей, то испортит себе кредитную историю, а банк начислит проценты, штрафы и пени.

Вот как работает рассрочка в магазинах. «Например, вы хотите купить телефон. В магазине он стоит 50 тысяч ₽, и вам предлагают взять его в рассрочку. Магазин уступает телефон банку с дисконтом, например 25%, — ему это выгодно за счёт увеличения объёма продаж: деньги от банка он получает сразу, а банк уже следит за выплатами по кредиту.

В кредитном договоре стоит сумма кредита: 37,5 тысячи ₽ + график платежей по кредиту. Естественно, эти 25% дисконта заложены в виде процентов по кредиту, причём бывает плавающая ставка — сначала больше, затем снижается, чтобы банк заработал, даже если вы заплатите досрочно. Получается, что суммарно по кредиту вы выплатите изначально заявленные 50 тысяч ₽ стоимости телефона. Да, вы не переплачиваете проценты, но это кредит. Следовательно, он влияет на кредитную историю. И если у вас будут просрочки платежей, то кредитная история будет испорчена», — объясняет финансист и автор образовательного проекта Семейные финансы Катерина Путилина.

Чем выгодна рассрочка для продавца

Рассрочка выгодна для продавца, потому что таким образом он повышает продажи

Кажется странным, что ритейлеры осознанно предоставляют скидки на товары, лишь бы вы купили их в рассрочку. Ведь все мы знаем, что бесплатный сыр бывает только в мышеловке. А значит, обязательно должен быть какой-то подвох. Тем более, что магазины действительно сбрасывают цены за счёт собственной маржи.

Но им это выгодно, потому что таким образом они повышают продажи. Ведь, во-первых, тех, кто готов покупать топовые iPhone за наличку, не так много, а, во-вторых, с рассрочкой можно продать одному покупаетелю больше товаров, даже не делая это обязательным условием. В масштабе всей торговой сети, чьи магазины расположены по всей стране, выгода будет больше потерь.

Кстати, об аксессуарах. Многие раздражаются, что им навязывают аксессуары в довесок при покупке основного товара. Но, во-первых, таким образом ритейлеры компенсируют свои потери, которые они несут, предоставляя вам скидку, а, во-вторых, навязывание имеет место далеко не всегда. Как правило, докупить товары сверху предлагаются только с новинками вроде iPhone 12, а с устройствами, которые присутствуют в продаже уже какое-то время, — ничего такого нет.

Где и как взять телефон в рассрочку в магазине?

Мы разобрались, что вообще такое беспроцентный кредит и в чем его плюсы. Теперь необходимо определить, где лучше взять телефон в рассрочку, а также прояснить, возможно ли получить такое предложение без официального трудоустройства.

Процесс получения телефона в рассрочку в любом случае начинается с поиска подходящей вам модели и подходящего магазина. В этом плане проще всего получить телефон в рассрочку через интернет – вся информация о существующих и актуальных предложений будет доступна в виде списка, для получения которого нужно лишь нажать пару кнопок.

После того, как вы определились, в каком магазине вы будете оформлять кредит без процентов, следует выяснить, при каких условиях дают рассрочку.

Что нужно, чтобы взять телефон в рассрочку? Здесь нет однозначного ответа – конкретные условия всегда сильно зависят от политики магазина.

Но есть общие требования к клиенту, которые актуальны по отношению к большинству розничных точек в России:

- Клиенту должно быть не меньше 18-ти лет (а некоторые требуют возраста, равному или большему, чем 21 год);

- Клиент должен обладать хорошей кредитной историей;

- У него должны быть достаточные доходы для своевременного внесения платежей;

- Сумма ежемесячного платежа не может превышать 40% от размера среднемесячного дохода клиента.

Если вы проходите по условиям, на ваш выбор заявка может быть подана лично или онлайн. Второе более выгодно: вы сразу сможете пройти первый этап, сократив время рассмотрения заявления; кроме того, подача заявки онлайн повышает шанс на успешное одобрение беспроцентного кредита, т.к. в отношении вас будет сразу проведена предварительная небольшая проверка.

После рассмотрения заявки, с вами свяжутся по оставленным вами контактным данным – менеджер магазина пригласит вас в офис, чтобы вы изучили и подписали договор. Также вас уведомят о том, какие документы и какую сумму нужно принести в качестве первого взноса, чтобы вам выдали беспроцентный кредит.

После рассмотрения документов, вам дадут прочесть предварительный договор обслуживания. Внимательно прочтите положения договора, а также разделы «Ответственность сторон» и «Права и обязанности сторон». Если вас все устраивает, подписывайте документ, после чего вам будет выдан телефон и график выплат.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Меня это удивило, но врать я не стал и озвучил средний доход.

Страховка входит в стоимость рассрочки и увеличивает её. Фото: doorinworld.ru.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия. Тебе выдают договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен». И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж. Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами. Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Подача заявки на рассрочку

Сразу необходимо отметить, что весь процесс оформления состоит из двух этапов:

- Онлайн оформление. Непосредственная подачи заявки;

- Подписание договора в магазине или в банке.

Оформить услугу онлайн, не посещая торговую сеть или финансовое учреждение, если оно является банком, невозможно. Исключение – приобретение товара с помощью карты рассрочки или использование услуг МФО.

Если опция доступна, то обязательно нужно сравнить стоимость телефона в рассрочку со стоимостью подобного товара в других магазинах. Связано это с тем, что очень часто товары в рассрочку продают с завышенной ценой: для клиента банк устанавливает 0% ставку, но при этом он должен на чем-то заработать прибыль. Алгоритм прост: продавец устанавливает завышенную наценку, которую потом и перечисляет банку. Довольны все: магазин продал телефон, а банк получает прибыль. Только покупатель теряет свои деньги.

Если цена подходит, функция рассрочки доступна, то можно переходить к непосредственному оформлению.

Первый этап – подача заявки. Но для этого необходимо определиться с банком. Советуем сразу подавать анкеты в несколько учреждений: не все банки утвердят рассрочку, кроме того, величина ежемесячного платежа у каждого кредитора будет разной. Также лучше выбирать тот банк, где уже был оформлен кредит, открыт зарплатный счет, есть депозит. В таком случае шансы на успех равны почти 100%.

Что нужно еще учитывать при подаче заявки:

- Купить смартфон в интернет магазине в рассрочку можно на разный срок: один банк предлагает на 2 месяца, другой на 5 и т.д. Поэтому выбирайте оптимальный вариант, с учетом финансовых возможностей;

- Обязательно читайте мелкий шрифт, представленный под любой услугой банка. Мелким шрифтом может указано, что банк дополнительно обязывает клиента осуществить добровольное страхование, есть ежемесячная комиссия за обслуживание кредита, необходимо оплатить первоначальный взнос и т.д.

На деле, когда внимательно будут изучены все дополнительные условия, как без процентов можно взять рассрочку и в каких учреждениях, то половина из существующих предложений просто не будут учитываться.

При подаче заявки указываются:

- Паспортные данные;

- Контактные данные;

- Данные о наличии работы: уровень ежемесячного дохода, общий страховой стаж и т.д.

Каждый банк может запрашивать разнообразные данные. Но может быть и единая анкета от магазина. Для самого клиента лучше, когда заявка содержит множество сведений. В таком случае покупателя пригласят только для подписания договора, а не для заполнения стандартного пакета бумаг, как при обычном кредите.

Советы при формировании заявки:

- Всегда указывать только правдивые данные. Если будет обнаружен обман, то будет 100% отказ;

- При отправке анкеты обязательно проверяйте правильность заполнения формы. Ошибки также могут повлиять на результат.

Параллельно с отправкой анкеты некоторые банки могут сразу попросить и осуществить подачу документов – фото или скан паспорта. Удобно тем, что такая опция экономит время.

Многих волнует вопрос, а можно ли взять рассрочку с плохой кредитной историей и как это сделать? Да, возможно. Чтобы повысить свои шансы, необходимо подавать заявку в несколько финансовых учреждений, чем больше, тем лучше, а сумма самой рассрочки должны быть минимальной. Поэтому, если есть не закрытый кредит или он достаточно проблемный, то выбирать необходимо бюджетный телефон.

Плюсы и минусы рассрочки

Если говорить о преимуществах подобных сделок, то стоит выделить:

- отсутствие процентной ставки;

- быстроту оформления сделки (рассрочку можно оформить непосредственно в магазине или онлайн);

- минимальный пакет документов (обычно требуется только паспорт гражданина РФ);

- гибкие схемы погашения долговых обязательств;

- в сделках не принимают участия коллекторские конторы.

Тем не менее, выбирая, где лучше взять телефон в рассрочку, некоторые потребители сталкиваются со следующими минусами:

- на выплату даются слишком короткие сроки;

- в рассрочку продаются далеко не все модели телефонов, поэтому не всегда получается приобрести именно то, что хочется;

- необходимо сразу внести первоначальный взнос;

- товар становится полноценной собственностью покупателя только после внесения всех платежей.

Помимо этого, некоторые продавцы намеренно завышают цены на товар, продающийся в рассрочку. В итоге получается, что покупатель все-таки выплачивает лишний процент. Поэтому прежде чем искать, где лучше взять телефон в рассрочку, рекомендуется изучить рынок и стоимость выбранной модели в других магазинах.

Теперь рассмотрим торговые компании, которые предлагают наиболее выгодные условия.

Взять телефон в кредит без первого взноса

Человек, который хочет взять смартфон в кредит, как правило, рассчитывает на отсутствие первого взноса. Большинство банков предоставляют электронику заемщикам именно на таких условиях.

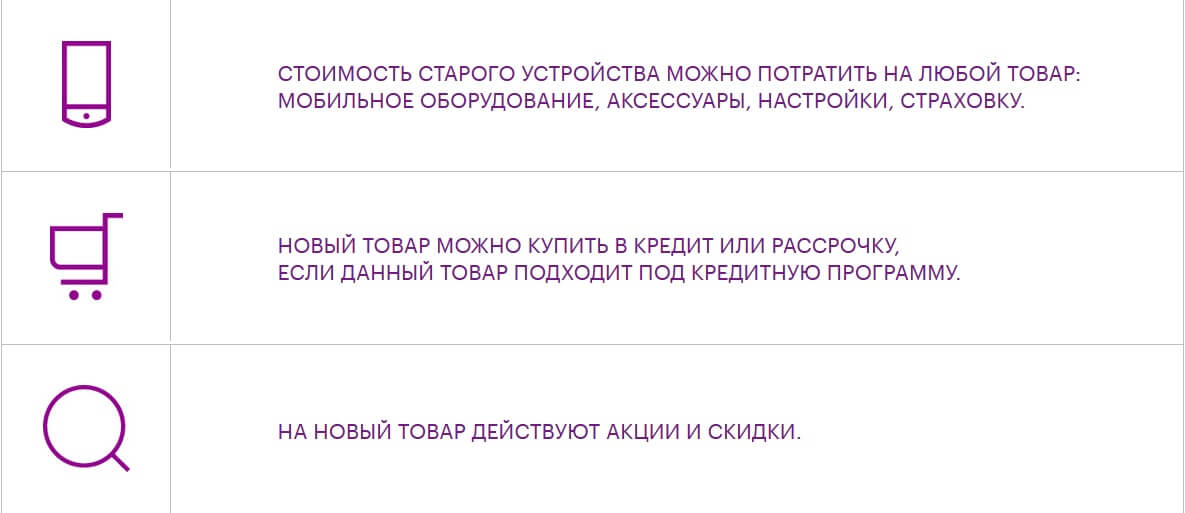

Отсутствие первого взноса – заманчивое предложение, но куда более интересный вариант – рассрочка, основным преимуществом которой является отсутствие переплаты. Главное – вовремя погасить долг, не допуская задержек текущих платежей.

Для получения такой услуги не обязательно оформлять беспроцентный заем в самом магазине. Гораздо удобнее получить карту рассрочки. На сегодняшний день самыми популярными являются три вида карт, с помощью которых можно взять телефон в кредит онлайн без переплат и без отказа.

Карта рассрочки «Халва»

Это предложение от Совкомбанка является в своем роде уникальным. Оформление карты производится на сайте организации.

Для того чтобы получить ее, необходимо заполнить простую анкету, указать в ней свой номер телефона, подтвердить желание получить продукт с помощью СМС-кода и дождаться оповещения о решении банка.

Оформление и ожидание занимают не более 15 минут. После этого на указанный номер мобильного звонит сотрудник Совкомбанка и приглашает потенциального клиента на встречу в ближайшее отделение.

Доставка карт «Халва» осуществляется в некоторые города России, где пока еще нет филиала банка.

Этот банковский продукт выгоден не только тем, что отсутствует необходимость платить за годовое обслуживание и перевыпуск карты. Еще «Халва» предоставляет рассрочку в организациях-партнерах до 12 месяцев, и дает возможность выгодного хранения собственных средств, на остаток которых начисляется до 8 процентов годовых.

За задержки текущих платежей по рассрочке взимаются штрафы, которые аннулируются после внесения ежемесячного платежа и процентов за несвоевременную оплату.

Действие кредитного продукта распространяется на несколько тысяч магазинов и организаций. Купить телефон в рассрочку онлайн с картой «Халва» можно в разных местах, в том числе и «Связном» — розничной сети по продаже персональных средств связи и т.д.

Карта рассрочки «Совесть»

Это предложение от сравнительно молодого, но уже многим известного КИВИ банка. Беспроцентные покупки с помощью этой карты можно совершать в более чем 40000 магазинов и организаций.

в режиме онлайн. Предварительное решение о ее одобрении принимается в течение двух минут. Если оно является положительным, с заемщиком связывается сотрудник банка для того, чтобы задать уточняющие вопросы и назначить время получения кредитного продукта.

Обналичивать средства с карты «Совесть» нельзя. С ее помощью можно совершать покупки и оплачивать услуги в организациях-партнерах. Оплату процентов за приобретение товаров по данной карте в кредит берут на себя магазины. Ее обладатель оплачивает только реальную стоимость товара без переплаты (при своевременном погашении).

Плата за обслуживание, перевыпуск карты и СМС-информирование не взимаются. Получить ее можно в отделениях банка или заказать бесплатную курьерскую доставку.

Пополнять счет карты «Совесть» можно бесплатно. За регулярные просрочки по ежемесячным платежам назначается процент, варьирующийся от 10 до 20% годовых.

Карта рассрочки «Хоум Кредит»

Одноименный банк более десяти лет осуществляет кредитование при покупках в магазинах и салонах связи. Рассрочка по фирменной карте предоставляется на срок до 12 месяцев. Ее выгодное отличие заключается в том, что совершать покупки можно не только в партнерских организациях, но в этом случае срок предоставления рассрочки сокращается до трех месяцев.

Бесплатный перевыпуск, обслуживание и СМС-информирование карты – далеко не все ее преимущества.

При просрочке ежемесячного платежа никаких штрафов платить не нужно. Однако остаток суммы выплачивается на кредитных условиях. При этом новые покупки по карте «Хоум Кредит» клиент вправе совершать, пользуясь услугой беспроцентной рассрочки.

Все вышеперечисленные варианты предполагают отсутствие первого взноса и возможность выполнять любые операции через удобный онлайн-кабинет, в котором отображается вся информация по действующим рассрочкам, графику выплат и доступному остатку средств.

Кредиты: оформляем в интернете

В сети можно оформлять кредиты на любые товары, стоимость которых составляет от 3 тысяч рублей и больше. Достаточно выбрать соответствующую кнопку на официальном сайте, когда посетитель изучает каталог. После этого появляется страница с подтверждением заказа. Онлайн-ссуда становится доступной благодаря сотрудничеству со следующими компаниями:

- Хоум Кредит энд Финанс Банк. Связной оформить кредит на телефон предлагает и с помощью этой компании.

- ОТП Банк.

- МигКредит.

- Почта Банк.

- Тинькофф Банк.

- Альфа-Банк. Эта организация также помогает взять телефон в кредит в Связном.

Утверждение доставки станет возможным, если клиент останавливается на варианте «самовывоза».

Необходимо выполнить несколько действий, чтобы заявку одобрили.

Использование кнопки «Купить в кредит». Появится новое поле, куда вписываем промокод от Связного, если он имеется у клиента в распоряжении. Далее остаётся нажать на кнопку оформления кредита.

Оформление кредита

Осуществляется регистрация в виртуальном магазине. Прохождение авторизации возможно после указания данных от Личного Кабинета, включающих логин с паролем.

Ввод данных

Последующие шаги:

- Появится специальное окно, где клиенту требуется написать не только о первоначальном взносе, но и о сроке, на который планируется заключить договор страхования.

- Заполняем анкетные данные, соответствующие информации из паспорта.

- Не стоит забывать про сведения относительно семьи и заработка, образования.

- Не будут лишними сведения для контактов от близких и друзей.

Клиент имеет право дополнительно использовать услугу кредитования, если в этом возникает необходимость. Останется только подождать, какое решение примет банк. И тогда выдают кредит в Связном на телефон.

Получение: подробное описание способов

Кредиты допускается оформлять несколькими методами. О некоторых уже говорилось ранее:

- В любом банковском отделении учреждения, которое сотрудничает с организацией.

- При помощи центров мобильной связи, при общении с финансовыми управляющими. Для этого с собой нужно взять только паспорт.

- Через всемирную Сеть, когда заявки создаются онлайн. Для крупных городов актуален вариант, когда доставка осуществляется на дом, курьерами. Заявки оформляются чаще только на основании паспорта со справкой по доходам. Решения принимаются не позднее, чем через 25 минут, заявки рассматриваются мгновенно. Благодаря этому можно мгновенно взять телефон в рассрочку в Связном.

- Получение наличных при посредничестве банка Ренессанс. Эта организация выдаёт денежные средства на любые цели. Значит, ограничений по приобретаемой технике нет. Российского паспорта будет достаточно для начала процедуры оформления заявки. Во время данной процедуры оформляют специальную анкету, а потом отправляют её сотрудникам Связного для проверки. Сотрудники всегда готовы объяснить, как взять телефон в кредит в Связном.

Дадут ли рассрочку, если не работаешь официально?

Вероятность того, будет ли дан телефон в рассрочку или нет при отсутствии работы, сильно зависит от требуемого пакета документов. Организации, которые жестко требуют предоставление справки 2-НДФЛ, к сожалению, не выдают рассроченные платежи кому-либо без места работы. Такие организации руководствуются принципом: «если я не работаю, то у меня будут другие важные расходы, и выплата по рассрочке будет для меня третьестепенным делом». В общем-то их логику можно понять.

Однако, таких магазинов мало. Большинство относится лояльно к клиенту, и вместо справки 2-НДФЛ может быть предоставлен любой документ, подтверждающий доход. Например, это может быть:

- Справка из университета для студентов, указывающая на получение стипендии;

- Пенсионное удостоверение для тех, кто получает страховую или иную пенсию, а также получающие социальные выплаты;

- Выписка о положенных вам алиментах;

- Документ, подтверждающий регулярную выдачу родителям пособия по уходу за ребенком;

- Выписка из банка, отображающая движение средств на счете в течение года;

- Трудовой договор или договор гражданско-правового характера и т.д.

Совсем небольшое количество магазинов предлагают рассрочку без требования предоставить документальные подтверждения платежеспособности. В таком случае заполняется «справка по форме банка» и все данные о доходах записываются со слов. Но нужно понимать, что магазины, предлагающие такие условия, чаще всего компенсируют свои риски скрытой процентной ставкой, так что будьте внимательны при изучении договора.

Как видите, вполне реально получить рассрочку, даже не имея места работы. То же касается и тех граждан, кто работает неофициально

Помните, что для подавляющего большинства магазинов источник ваших доходов практически не имеет значения – важно лишь, имеете ли вы вообще деньги, а также хватит ли их для оплаты телефона

Банки и их проценты

Home Credit

Home Credit в данной сфере предлагает свои услуги уже не первый год. В этой компании для получения кредита вам необходимо иметь при себе лишь два документа (см. выше) или паспорт и идентификационную карту клиента банка. Годовой процент составляет 28,5%. Ежемесячная плата за содержание ссудного счёта – 1,99% от суммы кредита. Это вне зависимости от акций. А таковых хватает! Только для одних мобильников их три штуки: «10%-Мобильный телефон», «15%-Мобильный телефон» и «Мобильный кредит». Рассмотрим их особенности.

«10%-МОБИЛЬНЫЙ ТЕЛЕФОН»

- Сумма кредита – от 3000 до 50000 руб.

- Первый взнос – 10% от стоимости товара.

- Срок кредитования – 6, 8, 10, 12 месяцев.

«15%-МОБИЛЬНЫЙ ТЕЛЕФОН»

- Сумма кредита – от 3000 до 100000 руб.

- Первый взнос – 15% от стоимости товара.

- Срок кредитования – 8, 10, 12 месяцев.

«МОБИЛЬНЫЙ КРЕДИТ»

- Сумма кредита – от 3000 до 100000 руб.

- Минимальная сумма первого взноса – 20%.

- Срок кредитования – 4, 8, 12 месяцев.

Также во многих салонах и магазинах вам могут предложить кредит «Стандартный». Он выглядит следующим образом.

«СТАНДАРТНЫЙ»

- Сумма кредита – от 3000 до 200000 руб.

- Первый взнос – от 10% от стоимости товаров.

- Размер ежемесячного платежа – от 225 до 56983 руб. Вы выбираете сами.

- Срок кредитования – от 4 месяцев до 2 лет. Вы выбираете сами.

Для получения кредита в магазине необходимо быть старше 18, но моложе 70 лет и иметь штамп в паспорте о регистрации. Справку о доходах с вас требовать не будут, если ваша покупка не превышает 100 тыс. руб. Такие суммы нас не интересуют, так что можно сказать, что двух документов вам достаточно.

Оплата кредита сложностей не представляет (с географической точки зрения), так как отделения HC есть у каждой станции метро, а чаще всего и далеко не одно. То есть где бы вы ни жили, если у вас есть деньги, оплатить кредит будет просто. Однако отметим, что каждый взнос наличными через кассу банка обойдётся вам в 60 руб. Платёж в безналичном порядке происходит без комиссии.

Посчитаем, во сколько обойдётся наш телефон при кредите «10%-Мобильный телефон».

Первый взнос – 10% = 2000 руб., кредит – 18000. Срок – полгода. Таким образом, процентная ставка 14,25%, а ежемесячный платёж будет составлять 3427 + 358 (1,9% за ведение счёта) + 60 (комиссия за взнос наличными) = 3845 руб.

Переходим ко второму лидеру на кредитном рынке.

Банк «Русский стандарт»

Один из самых часто встречающихся и популярных банков для потребительского кредитования. Однако сказать, что у него самые низкие проценты, нельзя. 29% годовых – это довольно много, хоть и ненамного больше, чем у других. Плата за ведение вашего счёта будет составлять 1,9% от суммы кредита. Купить мобильный телефон можно при помощи двух акций.

«КРЕДИТ НА МОБИЛЬНЫЙ ТЕЛЕФОН»

- Срок кредита – 6, 12, 18, 24 месяца.

- Первый взнос – 10% от стоимости товара.

«КРЕДИТ НА МОБИЛЬНЫЙ ТЕЛЕФОН С ПЕРВОНАЧАЛЬНЫМ ВЗНОСОМ ОТ 0%»

- Срок кредита – 3, 6, 10, 12, 18, 24 месяца.

- Первый взнос – от 0%.

Из документов вам потребуется только общегражданский паспорт, второй документ не нужен, так же как и справка о доходах. Впрочем, более жёсткие возрастные требования к покупателю – 23-65 лет для мужчин и 18-65 для женщин.

Погашение кредита производится в кассах банка. Если сумма платежа колеблется от 100 до 5000 руб. (как в нашем случае), то комиссия составит 50 руб. Таким образом, посчитаем, сколько будет стоить наш виртуальный телефон в кредит в этом банке.

Как понять: это кредит или рассрочка

Многие банки, стремясь увеличить оборот кредитных средств, договариваются с продавцом об оформлении кредитов для покупателей. Схема проста: магазин предоставляет товары со скидками и одновременным оформлением выгодных кредитов банка. В дальнейшем предложенная скидка компенсируется выплатой процентов.

Поиск более выгодного решения приводит покупателя к приобретению товара в рассрочку. Однако и здесь можно столкнуться все с тем же кредитом

При составлении соглашения нужно обратить внимание на следующие моменты:

- если продавец предлагает оформить кредитную карту, то в сделке принимает участие третья сторона – банк;

- предложение об увеличении сроков рассрочки неизбежно приведет к составлению кредитного договора.

Итак, рассрочка – это соглашение только между покупателем и продавцом. А стоимость товара не изменяется с момента его приобретения клиентом, в договор не вносится никаких посторонних платежей – комиссий, процентов и т. д.

Автор статьи:

Как отказаться от страховки при рассрочке

Как работает период охлаждения

По добровольным страховкам действует «период охлаждения», он составляет 14 дней. В этот период клиент может отказаться от полиса и вернуть деньги. Из цены страховки вычитается стоимость за те дни, пока она действовала.

Чтобы отказаться от страховки, нужно написать заявление (его можно найти на сайте страховой компании).

Отказ можно написать в офисе страховщика или отправить по почте с описью вложения и уведомлением о вручении. Иногда заявление можно подать через банк, в котором была оформлена страховка.

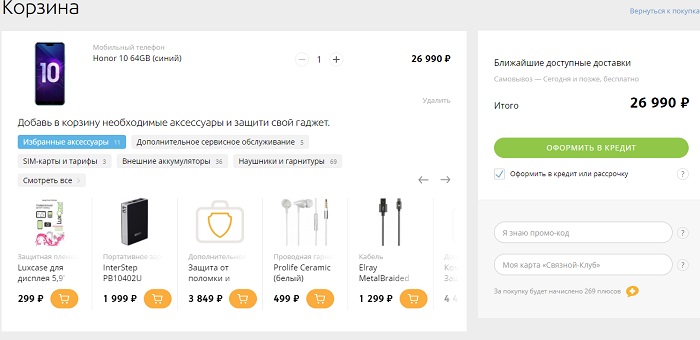

Иногда при покупке товара на сайте магазин автоматически добавляет страховку в покупку. Чтобы вовремя это заметить, можно умножить сумму ежемесячного платежа на количество месяцев рассрочки или кредита. Если сумма увеличилась, значит, страховка добавлена. Убрать её можно, поискав подробности о кредите или рассрочке. Например, в Озоне это выглядит так:

Если поставить все три галочки, то у Рево Технологии сумма не изменится, у МТС увеличится на 2 ₽, а остальные компании увеличат ежемесячный платёж на 230–350 ₽.

Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочка способна выручить в определённый момент, но если использовать этот вид покупок постоянно, могут возникнуть проблемы. Вот о чём следует помнить.

Финансовая дисциплина. Некоторым людям проще купить товар на деньги банка и регулярно выплачивать долг, боясь начисления штрафов и процентов, чем копить деньги на желаемую вещь. Но есть и другая сторона.

По мнению эксперта Катерины Путилиной, у рассрочек есть побочный эффект. «Частое пользование рассрочкой приводит к тому, что человек становится неспособен копить деньги, планировать расходы. И не успев выплатить одну рассрочку, он уже взял две другие. Если такая ситуация повторяется и усугубляется, то человек вскоре окажется в долговой яме.

По кредитным картам ситуация чуть отличается. Люди их берут, чтобы пользоваться льготным периодом, когда не взимается процент за использование, но из-за нехватки дисциплины и неумения планировать свои финансы в льготный период большинство не укладывается и платит довольно высокий процент (по кредитным картам ставки в среднем в 2–3 раза выше, чем по потребительским кредитам)».

Срочность покупки. Иногда товар нужен срочно — сложно жить без холодильника или стиральной машины. В таком случае лучше купить товар в рассрочку, потому что копить — слишком долго.

Выгода от покупки. Цены на товары чаще растут, чем снижаются. Например, в августе 2020 года можно было взять в рассрочку системный блок за 26 тысяч ₽ и монитор за 5300 ₽. В марте 2021 года эти же модели стоят 28 990 ₽ и 6990 ₽ соответственно. Если покупать их сейчас, придётся переплатить почти 5 тысяч ₽.

Ещё можно сравнивать стоимость товаров в разных магазинах. Например, если вы хотите взять в рассрочку бытовую технику, то можете сравнить цены в разных магазинах, а затем выбрать оптимальную. Но иногда цены на товар в рассрочку в одних магазинах бывают выше, чем в тех, где рассрочку не дают. Тут лучше оценить, насколько срочно нужна вещь и критична ли переплата.

Стабильность доходов. Если зарплату платят нерегулярно или её размер колеблется, то планировать ежемесячные платежи сложнее. Возможно, в этом случае лучше попробовать накопить на нужную вещь. Как вариант — заранее откладывать деньги на следующий ежемесячный платёж, если, например, дали премию.

Кредитная история. Данные о платежах по кредитным картам и рассрочкам в банках вносятся в кредитную историю. Если будет просрочка платежей, кредитная история будет подпорчена.

Но при этом рассрочку можно использовать для формирования кредитной истории, если у вас ещё не было кредитов. Это полезно, если, например, вы собираетесь в скором времени оформлять ипотеку. Клиентам с чистой кредитной историей банки повышают ставки и уменьшают кредитный лимит либо могут и вовсе не одобрить большой кредит: непонятно, насколько новый заёмщик будет дисциплинирован. Выплатив рассрочку без задержек, вы докажете банкам, что умеете справляться с ежемесячными платежами.