Семейная ипотека

Содержание:

- Онлайн заявка

- Как рассматривают заявки, поданные в режиме «онлайн»

- Специальные предложения банка: главные условия

- Просрочка платежа

- Ключевые преимущества ипотеки

- Подача заявки оффлайн

- Основное требование банка к клиентам

- Особености ипотеки в ВТБ

- Можно ли использовать материнский капитал

- Как оформить ипотеку в ВТБ?

- Страхование ипотеки ВТБ

- Ипотечный калькулятор

Онлайн заявка

После этого нужно выполнить следующий порядок действий:

- По выбранной банковской программе нажать кнопку «Оформить заявку».

- Появится окно с полями для ввода данных, а именно:

- фамилия, имя, отчество;

- дата рождения;

- контактные данные;

- паспортные данные;

- информация о текущем месте работы (организация, стаж и уровень дохода);

- параметры кредитования – вид объекта, предполагаемая сумма и размер первоначального взноса, места проживания и расположения объекта);

- особые условия –получение заработной платы на карту ВТБ24 и тому подобное.

Их необходимо заполнить и отправить данные путем нажатия соответствующей кнопки.

- Дождаться звонка от специалиста банка и ответить на интересующие его вопросы.

- Получить предварительное решение. Направляется оно путем направления заявителю смс-сообщения.

- При положительном решении следует принести необходимые документы в отделение банка в предварительно согласованное время и место.

- Получить окончательное одобрение или отказ. Если заявленные в анкете сведения подтверждаются документами, как правило, банк выносит положительное решение.

Как рассматривают заявки, поданные в режиме «онлайн»

После отправки дистанционной заявки на получение ипотеки через интернет пользователю необходимо дождаться звонка от сотрудника ВТБ. Если электронная анкета была отправлена в рабочее время, менеджер банка связывается с заемщиком в течение 3 часов.

При оформлении заявки в выходные или нерабочие часы обратный звонок клиенту поступает в ближайший рабочий день.

В телефонном режиме сотрудник банка уточнит недостающие сведения о физическом лице и объекте недвижимости, поможет подобрать программу и условия кредитования вторичного жилья, новостройки или иного типа недвижимости, после чего назначит встречу в одном из ипотечных центров ВТБ. Время визита в отделение кредитной организации выбирает заемщик.

Если потенциальному получателю ипотеки нужна помощь в подборе программы кредитования или требуется уточнить условия получения кредита, в процессе заполнения заявки можно заказать обратный звонок специалиста прямо на официальном сайте.

Согласовав дату и время посещения ипотечного центра, необходимо подготовить требуемый пакет документов. Рассмотрение производится в течение 1-5 рабочих дней. Ответ заемщик получает в смс-сообщении. Одобрение банка действительно на протяжении 4 месяцев.

Если ипотека оформляется по специальной программе кредитования «Победа над формальностями», решение по онлайн-заявке принимается в течение суток.

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Просрочка платежа

В отношении клиентов, которые допускают просрочки платежей, в ВТБ есть четко регламентированный алгоритм действий:

- Заемщик уведомляется о том, что он допустил просрочку платежа. Делается это с помощью телефонных звонков, смс-сообщений, писем на электронную почту. Период оповещений может длиться от 7 дней с момента образования просрочки.

- Если клиент игнорирует сотрудников банка и ничего не предпринимает для погашения долга, начинают начисляться штрафы в размере, указанном в договоре.

- Банк передает дело в суд. Обычно судебные органы встают на сторону кредитора, квартира передается в пользу банка.

Очень важно после погашения всего долга взять справку о том, что задолженность перед банком отсутствует. Справка необходима для предъявления в Росреестр

На ее основании с объекта недвижимости снимается обременение, он переходит в полную собственность заемщика.

Ключевые преимущества ипотеки

К плюсам ипотеки можно отнести следующие доводы:

- Ипотечный кредит — это отличная возможность быстро получить собственную квартиру.

- Лучше платить за собственное жилье, чем выплачивать круглые суммы за аренду каждый месяц.

- Кредит все-таки лучше, чем копить на жилье всю жизнь, а в итоге понять, что деньги «съела» инфляция. С ипотечной ссудой этого не произойдет (процентные ставки прописаны в договоре).

- С годами жилье растет в цене. Поэтому ипотека— это выгодное вложение капитала.

- Государственные программы по ипотеке предлагают льготные условия для молодых семей, а значит, — это возможность приобрести квартиру дешевле.

Подача заявки оффлайн

Также подать заявку можно в банковском отделении:

- Предварительно следует ознакомиться со всеми ипотечными предложениями, ставками и прочими условиями на официальном сайте ВТБ.

- После этого можно выбрать удобное время для посещения офиса банка. Это может быть офис, который территориально расположен максимально близко к заемщику.

- Чтобы ускорить процесс, желательно иметь при себе полный пакет документов. О том, что именно может потребоваться, можно узнать на официальном сайте или у менеджеров банка, позвонив на телефон горячей линии ВТБ.

- Во время визита в банк клиент заполняет заявку, а ипотечный менеджер проверяет и принимает предоставленные документы.

- Сразу после этого начинается рассмотрение заявки, на это уходит иногда до 5 рабочих дней.

- При необходимости клиента оповещают о том, что нужно предоставить дополнительные документы, которые выходят за рамки стандартного списка. Обычно это нужно в тех случаях, когда клиент претендует на льготные программы ипотечного кредитования.

- В случае одобрения клиенту приходит уведомление в виде смс-сообщения или поступает звонок от ипотечного менеджера. Это означает, что нужно посетить банк для заключения ипотечного договора. Сразу после этого можно приступать к подбору объекта недвижимости.

Основное требование банка к клиентам

Физические лица, желающие получить жилищный кредит в ВТБ 24, должны отвечать следующим требованиям:

- наличие российского гражданства необязательно, т.е. получить ссуду могут даже иностранные граждане, законно проживающие на территории РФ;

- наличие положительной кредитной истории;

- официальное трудоустройство;

- трудовой стаж: общий — от 1 года, на текущем рабочем месте — более 1 месяца;

- 50% ежемесячных доходов заявителя должны полностью перекрывать обязательный ежемесячный платеж по кредиту.

Свои доходы заемщик должен подтвердить соответствующими документами. Если их не хватает для обеспечения заявленной суммы займа, финансовая компания допускает привлечение созаемщиков, но не более 4 человек.

Требуемые документы

Необходимо следующее:

- паспорт гражданина РФ (иностранцы с правом проживания в России предоставляют любой документ, удостоверяющий личность);

- правильно оформленное, без ошибок и исправлений, заявление с подписью клиента;

- пенсионная страховка;

- документы, подтверждающие официальное трудоустройство и платежеспособность заявителя;

- мужчины призывного возраста (до 27 лет) обязательно предоставляют военный билет;

- документация на жилую недвижимость, приобретаемую по ипотеке, или на собственное имущество, оформляемое в залог.

Если оформляется ипотека с использованием материнского капитала, заемщик предоставляет кредитору соответствующий сертификат и выписку из ПФ РФ об остатке государственной помощи.

Дополнительно могут потребоваться:

- документы о составе семьи: свидетельства о браке (разводе), о рождении (на детей);

- брачное соглашение, если такой документ составлялся;

- документация на ликвидное имущество, которое является собственностью заемщика.

Требуемые документы при оформлении по 2-м документам

Документы, необходимые для оформления ипотечного кредита.

Документы, необходимые для оформления ипотечного кредита.

Банк ВТБ24 предлагает клиентам специальную программу кредитования «Победа над формальностями», по условиям которой получить заемные средства можно всего по 2 документам: паспорту и СНИЛС.

Но минимальный первый взнос в данном случае составляет 40% рыночной стоимости приобретаемой квартиры или 50% цены апартаментов.Оформление ипотеки в отделении ВТБ

Заявление на жилищный кредит можно подавать непосредственно в офисе финансовой компании.

Порядок подачи ВТБ-заявки на ипотеку через офис:

- Предварительное изучение банковских продуктов, выбор подходящей программы кредитования.

- Сбор необходимой документации.

- Посещение офиса финансовой компании, заполнение анкеты-заявки, предложенной сотрудником банка.

- Передача заявки с пакетом документов менеджеру кредитной организации.

После рассмотрения заявки, проверки сведений о клиенте кредитор может затребовать дополнительную документацию, подтверждающую платежеспособность клиента.

Какие документы потребуются

Требуется предоставить:

- Заявление, оформленное по образцу банка.

- Паспорт гражданина РФ.

- Второй документ, удостоверяющий личность заявителя: военное или пенсионное удостоверение, медицинская страховка, идентификационный код налогоплательщика, СНИЛС, загранпаспорт, водительские права.

- Выписку о доходах от работодателя — 2-НДФЛ.

- Документы на недвижимость, приобретаемую по ипотеке (оформляемую в залог).Сроки рассмотрения и действия решения

Период рассмотрения заявки до 5 дней.

Период рассмотрения заявки до 5 дней.

Период рассмотрения заявления зависит от варианта его подачи. Быстрее рассматриваются заявки, поданные через интернет-банкинг. Предварительное решение по ним принимается за день.

После этого заявителя приглашают посетить офис финучреждения с необходимыми документами. Окончательное решение может приниматься еще несколько дней. Заявки, подаваемые через офис кредитора, могут рассматриваться на протяжении 5 рабочих дней.

Физические лица имеют возможность подать заявку на ипотеку в ВТБ 24 как в офисе, так и дистанционно через интернет-банкинг. Решение по заявлению на займ «Победа над формальностями» кредитор принимает за сутки.

Много времени необходимо потратить на поиск жилого объекта, который должен не только подходить заемщику, но и отвечать требованиям кредитной организации. Иногда данная процедура занимает не менее месяца. Поэтому ВТБ после проверки основной документации и одобрения заявления предоставляет клиентам 4 месяца на поиск жилья и сбор на него документов.

Особености ипотеки в ВТБ

Программы ипотечного кредитования в ВТБ имеют ряд преимуществ, благодаря которым банк выбирает большое количество клиентов:

- быстрое оформление ипотеки без увеличения ставки;

- возможность оформить ипотеку без подтверждения дохода;

- имеются специальные предложения для работников социально ориентированных сфер, государственных и муниципальных служащих;

- ставки на первичную и вторичную недвижимость одинаковые;

- выбор недвижимости широкий: квартира, апартаменты, таунхаус, частный жилой дом;

- можно использовать материнский капитал;

- доступен кэшбэк до 5000 в год и экономия до 0,3% ставки с помощью Мультикарты;

- длительный срок действия одобрения – 4 месяца;

- требования к регистрации в регионе выдачи ипотеки ВТБ не предъявляются.

В ВТБ ставки держатся на среднем уровне по сравнению с иными участниками отечественной банковской сферы, и не меняются по регионам. К сожалению, выбирать между аннуитетным и дифференцированным платежом нельзя, заемщику автоматически рассчитают погашение равными (аннуитетными) платежами.

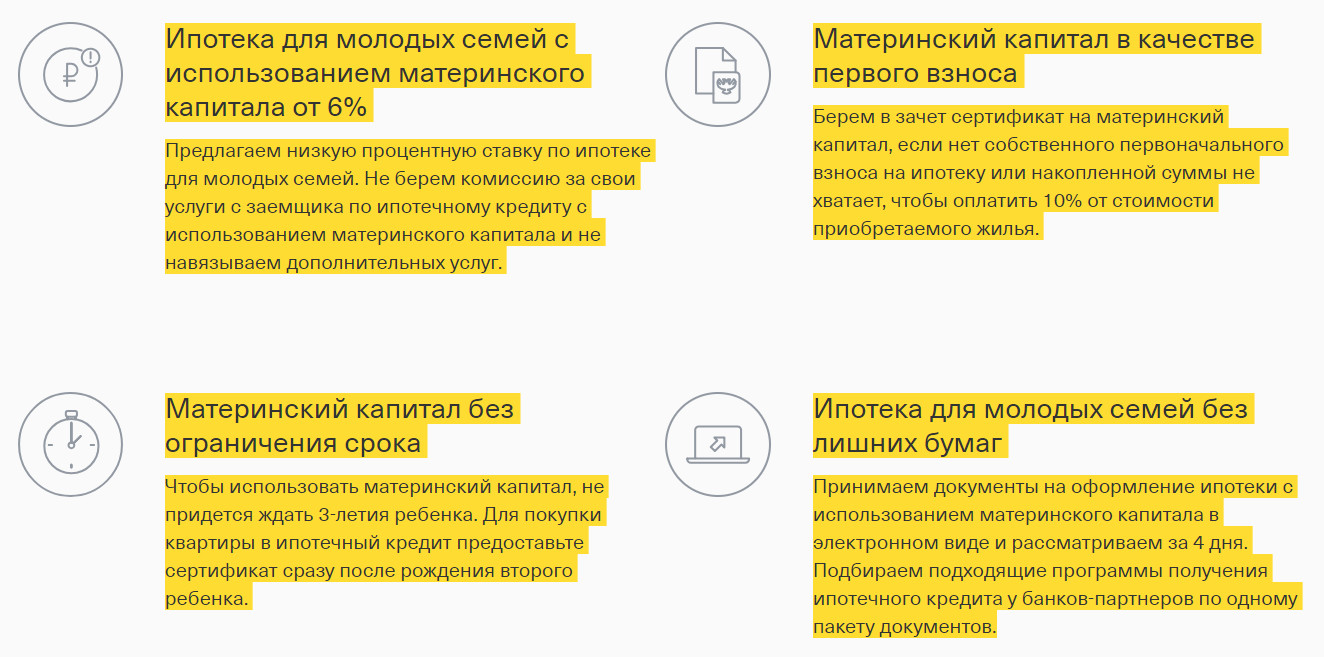

Можно ли использовать материнский капитал

В ВТБ можно оформить ипотеку без первоначального взноса. Предложение актуально для молодых семей с двумя и более детьми, родившимися до 2020 года. Целевое использование выделенных денежных средств обязательно: они должны быть направлены на улучшение жилищных условий.

Особенности использования:

- Материнский капитал как первоначальный взнос. Стартовый капитал включает в себя и личные средства заемщика. По материнскому сертификату можно выплатить не более 15% от стоимости недвижимости.

- Документальное сопровождение. Право целевого использования денежных средств подтверждается сертификатом и справкой из пенсионного фонда.

Ипотеку с привлечением материнского капитала можно оформить по стандартной программе. Льготные предложения не действуют. В программе участвует недвижимость вторичного и первичного рынка. Благодаря ипотеке можно приобрести жилой дом. Сроки кредитования фиксированные – до 20 лет.

ВТБ банк лояльно относится к своим клиентам, поэтому вероятность одобрения заявок достаточно высокая. Клиент, несмотря на наличие материнского сертификата, должен подтвердить свою платежеспособность. Плохая кредитная история может снизить шансы на одобрение. Заявку необходимо подавать заранее. Банк требует стандартный пакет документов. Если соискатель – мужчина, то он должен предъявить кредитному менеджеру военный билет.

Часто задаваемые вопросы

Можно ли самостоятельно выбрать объект недвижимости, который будет приобретен с помощью ипотечного кредита?

Что делать потенциальному заемщику, если он живет и работает в одном городе, а покупать недвижимость планирует совершенно в другом регионе?

Что можно сделать, если ежемесячного дохода недостаточно для получения нужной суммы кредита?

По каким причинам банк может отказать в выдаче ипотеки?

Кто будет числиться собственником покупаемой в ипотеку недвижимости?

Какую сумму налогового вычета можно получить по ипотечному кредиту?

Как происходит расчет с продавцом недвижимости?

Мне нравится1Не нравится

Как оформить ипотеку в ВТБ?

Чтобы получить ипотечный займ от ВТБ банка, выполните несколько последовательных действий. Они являются обязательными.

Требования к заёмщику

Первое, чем предстоит заняться потенциальному обладателю ипотеки, – ознакомиться с требованиями, которые ВТБ выдвигает к заёмщику:

- Гражданство РФ.

- Возраст от 21 года до 65 лет. К моменту полного погашения займа клиент банка должен быть моложе 75 лет. Пенсионерам ипотеку не одобряют.

- Постоянная занятость на территории России. Общий стаж рабочей деятельности должен превышать полгода на последнем месте работы.

- Представители мужского пола, которым нет 27 лет, предоставляют военный билет либо документ, подтверждающий факт непригодности к военной службе.

Необходимые документы

Перед тем, как начинать формировать заявку на получение ипотеки, заёмщик собирает пакет документов. Он состоит из:

- Паспорта гражданина РФ. Для иностранцев – документа, который подтверждает личность, по образцу его государства с переводом на русский язык.

- Второго документа – СНИЛС. Или ИНН для тех, кто не обязан иметь СНИЛС в соответствии с законодательством РФ (к примеру, военнослужащие).

- Бумаги, подтверждающие занятость. Это могут быть:

- 2-НДФЛ;

- справка по форме банка;

- налоговая декларация за последние 2 года;

- копия трудовой книжки (подходит выписка с электронной книги).

- Военного билета.

- Анкеты-заявления (посмотреть образец можно тут).

Как подать заявку на ипотечный кредит?

Для оформления ипотеки в ВТБ банке предварительно оставьте заявку для дальнейшего рассмотрения. Сделать это можно несколькими способами:

- на официальном сайте кредитной организации;

- в офисе компании.

При формировании онлайн-заявки алгоритм действий следующий:

- Зайдите на официальный веб-сайт ВТБ vtb.ru.

- В верхнем меню найдите раздел «Частным лицам», далее «Ипотека».

- Ознакомьтесь с программами, которые предлагает банк. Выберите лучший для вас вариант.

- Произведите расчёт и перейдите к формированию заявки.

- Появится стандартная форма анкеты для заявки на получение ипотеки. Укажите:

- личные данные;

- информацию о регистрации;

- сведения о работе и ранее выданных кредитах.

- Отправьте форму.

Сотрудник банка после получения вашей заявки перезвонит вам, уточнит правильность введённых данных и назначит встречу в офисе компании.

Если вы приняли решение сформировать анкету-заявление в отделении банка, выполните ряд действий:

- Выберите подразделение, которое вам удобно посетить.

- Соберите пакет документов и отправляйтесь в офис. Если не знаете, какие именно документы брать с собой, позвоните на горячую линию банка (8 800 100 24 24) и задайте вопрос оператору.

- Далее, придя в банк, обратитесь к специалисту, который работает исключительно с ипотечными клиентами. Он выдаст вам бланк анкеты. Заполните её (данные берите из своих документов).

- Ипотечный менеджер проверит внесённую в заявку информацию и предоставленные бумаги.

- Если ошибок не обнаружено, обращение отправляется на рассмотрение.

Если заявка одобрена, на телефон приходит SMS-оповещение или поступает звонок. Заключить ипотечный договор возможно только в отделении банка.

Процедура оформления

После одобрения заявки алгоритм действий следующий:

- Переходите к поиску жилья. В процессе могут быть задействованы третьи лица – банк или риелтор.

- По завершении подбора вам как заёмщику предстоит оценить приобретаемую недвижимость. Сумма ипотеки не должна превышать 85-100% от стоимости объекта. Порядок кредитования предусматривает составление двух отчётов по оценке (один направляется в банк, второй остаётся у вас).

- Определитесь со страховой компанией и возьмите письмо, которое подтверждает, что компания готова предоставить свои услуги. На всё это выделяется 4 месяца.

- Отнесите документы в отделение банка. В том числе бумаги на недвижимость. В течение 3-7 дней ВТБ даёт окончательный ответ и определяет размер займа.

- В день сделки подпишите договор приобретения жилой площади, ипотечный договор. Передайте документы на регистрацию в отделение МФЦ.

Через 9 дней право собственности регистрируется на заёмщика, обременение – на ВТБ. После этого банк переводит деньги продавцу.

Страхование ипотеки ВТБ

Застраховать квартиру от риска утраты и повреждения — необходимое условие для заключения договора, остальные виды страхования оформляются по желанию. Дополнительно могут быть оформлены полисы на случай утраты трудоспособности или гибели заемщика, прекращения или ограничения права собственности на квартиру на три года после оформления ипотеки. Страхование квартиры является обязательным на основании действующего законодательства.

Стоимость страховки составляет 0,5 — 0,8% от цены квартиры. Оплатить страховку нужно при оформлении, затем ежегодно до окончания действия кредитного договора. Размер страховки зависит от множества факторов: возраста заемщика, условий труда, наличия хронических заболеваний, состояния квартиры.

Если наступил страховой случай, немедленно обратитесь в банк или страховую компанию. Специалист компании сообщит, какие документы нужно предоставить для получения выплаты. Возмещение будет начислено лично заемщику или пойдет в счет погашения долга, в соответствии с условиями, прописанными в договоре.

Ипотечный калькулятор

Ипотечный калькулятор ВТБ банка – удобный инструмент, с помощью которого можно осуществить предварительный расчет жилищного кредита. Встроенный сервис позволяет клиенту заранее оценить возможные риски.

Какие данные нужно вводить

- тип кредита;

- полная стоимость жилья;

- размер первоначального взноса;

- сроки кредитования;

- процентная ставка;

- тип платежа.

После того, как все данные были введены, нужно нажать кнопку «Рассчитать».

Что можно узнать при вычислениях

Ипотечный калькулятор помогает рассчитать примерную сумму ежемесячного платежа и срок кредитования. С его помощью клиент выясняет размер переплаты.

Клиенты, планирующие оформить ипотеку в ВТБ банке, интересуются, как можно погасить кредит. Возвращать долг можно несколькими способами, удобными для заемщика (через отделения почты или кассы, посредством банкоматов). Деньги можно перечислить переводом.

Вопрос эксперту

Кто может выступать поручителем? Чаще всего поручителем по ипотечному кредиту выступает супруга (супруг) заемщика. Но это правило актуально только в том случае, если в отношении приобретаемой недвижимости не был заключен брачный контракт. Поручителем по ипотечному кредиту может являться ближайший родственник, доход которого обязательно будет учитываться при расчете максимальной суммы займа.

Кто отвечает за юридическую «чистоту» объекта недвижимости? Все предоставленные бумаги проверяют эксперты банка и страховой компании, которая страхует риск утраты прав собственности на объект недвижимости. Клиент также может самостоятельно проверить документы на квартиру, обратившись за квалифицированной помощью в любую юридическую либо риэлторскую организацию.

Что будет, если заемщик не сможет выплатить ипотечный кредит в ВТБ? Если клиент банка столкнулся с обстоятельствами, которые временно не позволяют вносить средства на счет финансовой компании для погашения ипотеки, тогда эксперты ВТБ постараются определить, когда заемщик сможет продолжить выполнять свои обязательства по действующему кредитному договору в полном объеме. Если эти действия не принесут желаемого результата, и клиент не сможет вносить ежемесячные платежи, тогда нужно будет продать жилплощадь и из вырученных средств погасить долг в банке. Оставшиеся финансовые средства останутся в распоряжении заемщика.