Унифицированная форма № инв-26 — бланк и образец

Содержание:

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Бланк приказа о проведении инвентаризации

- О правилах проведения

- Основное назначение

- Порядок и правила проведения для ОС и оборудования

- Документы по инвентаризации основных средств

- Особенности

- Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

- Как составить и образец заполнения

- Приказ по итогам инвентаризации

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО!

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Бланк приказа о проведении инвентаризации

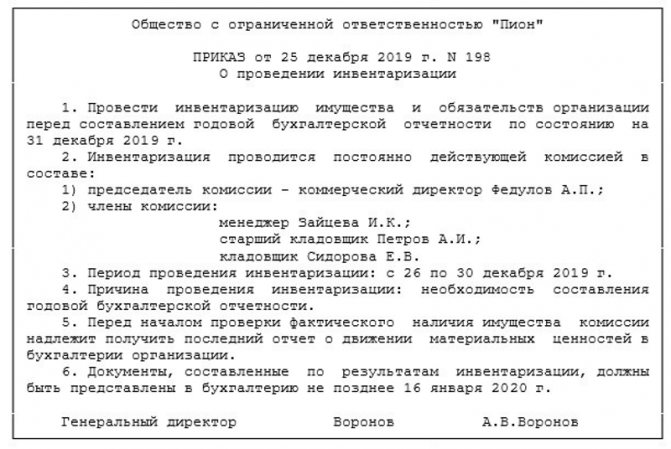

Основным документом инвентаризационного процесса является приказ. Поэтому рассмотрим его подробнее и научимся составлять этот документ правильно. Унифицированный образец приказа на инвентаризацию 2021 г. можно найти в Постановлении Госкомстата России от 18.08.1998 № 88. Форма № ИНВ-22 представляет собой универсальный бланк, который могут использовать организации всех форм собственности. Форму можно применять как при проведении плановых, так и при назначении внеплановых проверок материальных ценностей.

Бланк приказа о проведении инвентаризации по форме № ИНВ-22

Если по каким-либо причинам эта форма не подходит, можно разработать собственную. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2021 может примерно так:

В любом случае в документе должны быть следующие обязательные реквизиты и сведения:

- наименование фирмы;

- дата составления и номер документа;

- цель проведения проверки и то, чего она будет касаться: товары, основные средства, материальные активы, дебиторская задолженность, все имущество компании;

- подразделения и отделы компании, в которых будет проведена проверка: склад, магазин, бухгалтерия либо вся фирма в целом;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии и Ф.И.О. ее председателя (в комиссию, кроме работников фирмы, можно включать сторонних аудиторов);

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из Постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О правилах проведения

Процедура должна проводиться в присутствии лица, на которого возложена материальная ответственность. Это обязательное условие. Сотруднику необходимо поставить подпись в бумаге о проведении мероприятия.

Порядок выполнения:

- Издается распорядительный документ, инициатором которого является руководитель.

- Начало работы комиссии. Сроки проведения четко соответствуют указанным в распоряжении.

С лицами, ответственными за активы, должны заключить договор материальной ответственности. Только члены комиссии должны быть уведомлены о проведении мероприятия. Руководство не вмешивается в ход проведения проверки.

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

Порядок и правила проведения для ОС и оборудования

Процесс и порядок проведения инвентаризации имеет определенный алгоритм, утвержденный постановлением Госкомстата № 88.

В соответствии с этим еще одним нормативным документом, общая схема проведения инвентаризации выглядит следующим образом:

В соответствии с этим еще одним нормативным документом, общая схема проведения инвентаризации выглядит следующим образом:

- Перед тем, как инициировать процесс проведения учета и инвентаризации, руководитель компании должен утвердить приказ, составленный по строго определенной форме — «ИНВ — 22».

- Данный приказ, подписанный руководителем и имеющий все необходимые реквизиты (юридический адрес, фирменный бланк, печать, дату и подпись), регистрируется в журнале учета приказов и постановлений (Книга приказов), тоже имеющей определенный стандарт — пронумерованные страницы, прошитые и скрепленные печатью.

- Перед началом самой проверки и инвентаризации бухгалтерия или иное финансовое подразделение подготавливает инвентаризационные описи основных средств с указанием соответствующих инвентаризационных номеров.

- Материально ответственное лицо подготавливает все необходимые документы для комиссии, а также обеспечивает ей свободный доступ к объектам и имуществу.

- Комиссия в ходе проверки устанавливает все факты по имуществу с занесением всех проверочных данных в инвентаризационные ведомости.

- После того, как проверка будет закончена по всем пунктам инвентаризационной ведомости, составляется отдельный «Акт проверки», где прописываются все установленные факты по наличию и состоянию основных средств и другого имущества.

Число копий «Акта инвентаризации» соответствует необходимости для проведения дальнейших действий со стороны руководства компании, но не менее 2 х экз.

Учет результатов

После того, как инвентаризация завершена, бухгалтерия компании или организации на основании составленного «Акта инвентаризации» и инвентаризационной ведомости производит учет всех фактов, связанных с движением имущества, входящего в группу «основные средства» в балансе.

В качестве примера того, как проводится бухгалтерская проводка в плане счетов компании, можно воспользоваться Таблицей 2.

Таблица 2. Отражение учета результатов итогов инвентаризации на счетах компании:

| № | Дебет | Кредит | Наименование и состав проводимой операции |

| 1. | 01 | 91.1 | Оприходован излишек, выявленный при инвентаризации |

| 2. | 94 | 01 | Отражена недостача, выявленная при инвентаризации |

| 3. | 73.2 | 94 | Сумма недостачи списана на виновное лицо |

| 4. | 50 | 73.2 | Оплата недостачи виновным лицом в кассу |

| 5. | 70 | 73.2 | Недостача удержана из заработной платы виновного лица |

| 6. | 91.2 | 94 | Списана недостача на прочие расходы (если виновное лицо не выявлено) |

Документальное оформление

Для начала процесса обязателен приказ руководителя, составить его можно с использованием унифицированного бланка ИНВ-22. Скачать образец можно здесь.

Для начала процесса обязателен приказ руководителя, составить его можно с использованием унифицированного бланка ИНВ-22. Скачать образец можно здесь.

Основным документом, отражающим результат любой инвентаризации, в том числе и основных средств – это инвентаризационная ведомость по соответствующей форме для каждой группы активов и материальных средств.

Для основных средств — это форма ИНВ -1

На каждой странице инвентаризационной описи или ведомости обязательно указывается прописью число пунктов материальных средств (объектов) и кроме того, она обязательно заверяется подписью членов инвентаризационной комиссии.

На последней странице описи подводится оценка стоимости всего проверенного имущества, в том числе и проставление полной величины суммы прописью.

Данный документ, составленный по всей форме, не содержащий явных ошибок, является первичным документом, принимаемым в качестве базы при ведении бухгалтерского учета, составления финансовой отчетности и принятия управленческих решений.

Итоги инвентаризации из описей переносятся в сличительные ведомости. Этим занимается бухгалтер, подводя итоги проведенной проверки. Для оформления может быть использована типовая форма ИНВ-18.

Документы по инвентаризации основных средств

Согласно п. 2.5 Указаний сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации (не менее чем в двух экземплярах), примерные формы которых приведены в приложениях №№ 6-18 к Указаниям.

В приложении № 6 к Указаниям приведена форма № ИНВ-1 «Инвентаризационная опись основных средств». Кроме того, постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-1 «Инвентаризационная опись основных средств».

В указанных формах предусмотрено отражение стоимости основных средств по данным бухгалтерского учета.

Учет основных средств регулируется нормами ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания).

Согласно п. 7 ПБУ 6/01 и п. 23 Методических указаний основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Кроме того, учет основных средств ведется с использованием инвентарных карточек, в которых также указывается первоначальная стоимость объекта основных средств (п. 12 Методических указаний).

Следовательно, в инвентаризационных описях необходимо указывать стоимость основных средств по первоначальной стоимости.

Подтверждением тому, что в инвентаризационной описи основные средства указываются по первоначальной стоимости является также п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, согласно которому инвентаризация имущества и обязательств проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, в ходе нее проверяются и документально подтверждаются наличие, состояние и оценка имущества и обязательств.

При этом в соответствии с ч. 4 ст. 9 Закона № 402-ФЗ все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета.

Закон № 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Таким образом, инвентаризационная опись основных средств может быть составлена по форме, определенной руководителем, причем за основу может быть принята форма № ИНВ-1.

Причем, по нашему мнению, при необходимости организация вправе дополнить разработанные формы инвентаризационных описей основных средств сведениями об остаточной стоимости основных средств.

Косвенным подтверждением тому, что в инвентаризационных описях могут приводиться сведения по первоначальной и остаточной стоимости основных средств служат судебные решения, в которых использовались данные таких документов (смотрите, например, постановления АС Московского округа от 12.08.2014 № Ф05-7277/14, ФАС Северо-Западного округа от 23.05.2011 № Ф07-2833/11, Одиннадцатого арбитражного апелляционного суда от 16.02.2016 № 11АП-228/16).

Протокол заседания инвентаризационной комиссии не является унифицированной формой и оформляется в произвольном порядке. При этом данные, приведенные в протоколе, на наш взгляд, должны соответствовать данным, указанным в инвентаризационной описи. Соответственно, если в инвентаризационной описи стоимость основных средств указывается по первоначальной стоимости, в протоколе также необходимо указать первоначальную стоимость основных средств. Причем в протоколе при необходимости также можно указать остаточную стоимость основных средств.

В любом случае формы инвентаризационной описи и порядок оформления протокола заседания инвентаризационной комиссии необходимо утвердить в учетной политике организации.

Башкирова Ираида, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер Королева Елена, рецензент службы Правового консалтинга ГАРАНТ

Источник

Особенности

До начала все материально ответственные работники, отделы которых будут участвовать в пересчете, готовят расписки. В них должно быть прописано, что на день проведения ВИ все отчеты составлены и готовы к проверке. Затем создают приказ, в котором определяют:

- состав комиссии;

- временные рамки;

- место действия.

Как мы уже говорили, документ регистрируется в специальной книге для контроля. Он становится основанием, в соответствии с которым проводятся все действия.

Заявить о необходимости могут не только начальники компании, но и:

- сотрудники следственных органов;

- суды – в соответствии с постановлением;

- главный офис – если это дочерняя организация или филиал.

Кто входит в инвентаризационную комиссию

Это постоянные члены собрания или нанятые люди из других фирм, специализирующихся на аудите.

Если у руководства нет никаких подозрений или фактов хищения, то в качестве проверяющих приглашают работников из администрации и бухгалтерии. Им проще потом соотносить полученные данные с информацией из базы, анализ будет завершен в несколько раз быстрее. Допускается привлекать материально ответственных лиц из проверяемого отдела, но делается это не всегда.

Финальный состав утверждается руководителем организации. Перед началом обязательно организовывается собрание для членов будущей комиссии. Там обозначаются цели и задачи, которые следует достигнуть, обговариваются правила осуществления.

Сроки проведения внеплановой инвентаризации

Перед тем как начнется процедура, бухгалтерия должна подготовить массу документов – сличительные ведомости, разные промежуточные акты и описи.

Даты и время ведения не разглашаются, о них работники узнают непосредственно за два дня до мероприятия. Длиться она может в зависимости от размеров предприятия от 1 до 20 рабочих дней. В это время цех, структурное подразделение или вся организация не работает – не принимает и не отгружает продукцию, не производит ее. Возобновлять процессы можно только после завершения и заполнения сличительных ведомостей. Это необходимо, чтобы в случае повторного пересчета можно было быстро найти и изучить несоответствие.

Место проверки инвентаризации

Зависит от ее разновидности. Если она документальная, то выполняется непосредственно в кабинете бухгалтера. При натуральной сначала члены комиссии пересчитывают реальное количество изделий, а потом сравнивают с данными в программе.

Важно, чтобы было установлено соответствующее ПО, которое позволяет синхронизировать остатки на складе и в бухгалтерии. Тогда вероятность допустить ошибку будет ниже, но полностью исключить ее нельзя из-за человеческого фактора и вероятности поломки оборудования

Такие программы помогают подсчитывать реальные количества товаров и готовой продукции, сырья и основных средств.

Помочь с подбором такого софта могут специалисты «Клеверенс». Мы совместно с вами определим цели, а затем выберем подходящее программное обеспечение, которое оптимизирует деятельность и упростит работу.

Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

Порядок инвентаризации основных средств устанавливает руководитель компании в соответствии с действующим законодательством.

Выделяют 3 основных этапа проведения инвентаризации:

1. В организации должна быть создана инвентаризационная комиссия, состав которой руководитель компании утверждает в приказе о проведении инвентаризации по форме ИНВ-22.

Образец приказа по форме ИНВ-22 вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к примеру этого документа.

В инвентаризационную комиссию следует включить бухгалтеров, специалистов по ОС, руководство компании. Недопустимо отсутствие хотя бы одного члена комиссии — только при стопроцентной явке всех участников инвентаризации процедура считается состоявшейся. Помимо состава комиссии, в ИНВ-22 регистрируются сроки проведения инвентаризации, причины и объекты проверки.

ВНИМАНИЕ! Ограничений по максимальному и минимальному числу членов комиссии действующим законодательством не предусмотрено. Но если хотя бы один член комиссии не присутствует во время проведения инвентаризация, то все результаты проверки будут признаны недействительными

Все проводимые компанией инвентаризации должны быть зафиксированы в журнале по форме ИНВ-23.

Перед началом инвентаризации члены комиссии получают актуальные документы по ОС компании. На них делается пометка «до инвентаризации на ____ (дата)». Материально ответственные лица письменно подтверждают, что к началу процедуры все документы на ОС были переданы комиссии.

Помимо бухгалтерских документов по ОС, комиссия проверяет:

- сведения, которые подтверждают права собственности компании на здания;

- техпаспорта и иную техдокументацию;

- регистры аналитического учета;

- наличие документов на объекты природных ресурсов, принадлежащие компании.

2. Комиссия в ходе инвентаризации осматривает ОС и фиксирует в описи по форме ИНВ-1 название ОС, назначение, инвентарные номера и основные показатели объекта.

Для ТС и оборудования в описи должен быть указан заводской номер в соответствии с техпаспортом изготовителя, год выпуска, назначение, мощность.

Однотипные ОС, которые поступили в организацию одновременно и учитываются на инвентарной карточке группового учета, в описи указываются по наименованиям с указанием количества.

Образец описи по форме ИНВ-1 можно посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

ОС, которые на момент инвентаризации отсутствуют в компании (кроме переданных в аренду), например, судно или железнодорожный состав отправлены в рейс, проверяются до момента их временного отсутствия.

3. Выявляются расхождения между фактическими и учетными данными. Расхождения между данными бухучета и фактическим состоянием ОС, зафиксированные в ИНВ-1, отражаются в сличительной ведомости по форме ИНВ-18.

Ведомость составляется в 2 экземплярах: один для бухгалтерии, второй — для материально ответственных лиц, при этом комиссия запрашивает у них письменные объяснения причин расхождений.

Образец сличительной ведомости по форме ИНВ-18 можно посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Как составить и образец заполнения

Стандартный приказ должен содержать:

- Цель проведения, например, проверка основных средств, товаров, дебиторских задолженностей, всего имущества, активов.

- Перечисление офисов, филиалов или подразделений предприятия, где планируется провести инвентаризацию.

- Время проведения, в том числе сроки для предоставления результатов проверки.

- Состав комиссии, ФИО главного сотрудника, если есть, то основные данные сторонних аудиторов.

- Информация о приказе, в том числе:

- дата;

- номер;

- информация о руководителе.

Когда приказ готов, его регистрируют в журнале учета. С приказом необходимо ознакомить каждого сотрудника под подпись. Руководитель обязан уведомить сотрудников подразделения, в котором проходит инвентаризация, о планируемой проверке.

Образец заполнения приказа о проведении инвентаризации:

Дебиторской задолженности

В некоторых ситуациях достаточно провести проверку отдельных активов предприятия, или дебиторской задолженности.

Стандартными причинами для проведения проверки являются:

- Контрагенты в течение определенного периода накапливали долги, которые закреплены в договорах и других документах.

- На некоторых предприятиях дебиторская задолженность является основными активами. Например, когда компания инвестирует в любую деятельность или выдает ссуды организациям.

- Когда оборотных средств не хватает из-за того, что они остаются на счетах у контрагентов.

- Финансовые показатели сильно ухудшились, например, упал коэффициент оборачиваемости дебиторской задолженности.

Имущества

Основными причинами инвентаризации имущества являются:

- конкретизация существования основных средств;

- сравнение информации после инвентаризации с той, которая указана в бухгалтерских отчетах;

- внесение изменений и уточнений в бухгалтерские отчеты.

В связи с увольнение сотрудника

При увольнении сотрудника инвентаризация проходит в соответствии с приказом №49 Минфина РФ. Можно передать закрепленное за специалистом имущество другому сотруднику. Отдел кадров также участвует в инвентаризации.

Основных средств

Основными целями проверки являются:

- проверка операций бухгалтерии;

- контроль над своевременным получением расчетам по выплате сборов, налогов и сумм по договорам;

- проверка наличия неиспользованных ценностей;

- проверка сохранности ценностей;

- поиск возможных ошибок;

- проверка правильности отчетов главного бухгалтера.

В бюджетном учреждении

Бюджетные учреждения могут решить множество задач при проведении инвентаризации, в том числе:

- провести перепись и пересчитать имущество;

- сверка информации по бухгалтерскому учету с результатами инвентаризации;

- составление документации и поиск объектов, по которым результаты расходятся и требуют дополнительных проверок;

- определение проблем, которые влияют на понижение эффективности учреждения.

С дебиторами и кредиторами

Комиссия должна следовать методическим рекомендациям организации и проверять:

- количество обязательств дебиторов и кредиторов перед компанией;

- проверить наличие долгов, срок которых истек;

- обоснованность задолженностей.

Чтобы проверить задолженности дебиторов и кредиторов, комиссия должна проверить:

- оригиналы документов;

- информацию регистров бухгалтерского учета;

- проверить расчеты с покупателями и контрагентами.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.