Заявление на возврат налога: образец, бланк, заполнение

Содержание:

- Составляем и подаем в ИФНС заявление на возврат переплаты

- Возврат налога за лечение (2020)

- Основные факторы

- Снижаем налоги в связи с покупкой имущества

- Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

- Как узнать, что возникла переплата

- Нововведения в 2019 году

- Что можно сделать с переплатой по НДФЛ

- Что делать, если продавец отказывается вернуть деньги по претензии

- Что говорит законодатель?

- Законные способы возврата излишне уплаченного налога

Составляем и подаем в ИФНС заявление на возврат переплаты

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

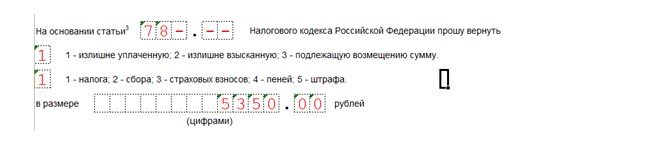

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Узнайте, подлежите ли Вы обязательному аудиту

по Вашей ситуации и получите консультацию аудитора.

Заказать звонок

Заказать звонок

Возврат налога за лечение (2020)

Как и в предыдущих двух случаях, официально трудоустроенные граждане, платящие подоходный налог, могут рассчитывать на уменьшение своих расходов при оплате лечения или медикаментов для себя или своих близких на 13 %, но не более уплаченного НДФЛ.

Рассчитывать на такую поддержку можно и при оплате добровольного медицинского страхования, когда:

- оплачены страховые взносы по договору добровольного медицинского страхования;

- по страховому договору покрываются только лечебные услуги;

- страховая организация, с которой заключен договор, имеет лицензию на ведение соответствующего вида деятельности.

Максимальный размер такого вычета равен аналогичному вычету за образование (указан выше). Правда, есть список дорогостоящих видов лечения, который установлен Постановлением Правительства РФ от 19.03.2001 № 201. Он позволяет сэкономить больше 15 600 руб., поскольку размер суммы возврата при таких видах лечения будет рассчитываться из полной стоимости понесенных расходов, без ограничений.

Необходимые документы

Для оформления лечебного налогового вычета в ИФНС подаются следующие документы:

- налоговая декларация (по форме 3-НДФЛ);

- паспорт;

- справка о доходах (по форме 2-НДФЛ);

- заявление на возврат налога с реквизитами счета, куда налоговая перечисляет деньги;

- договор с медучреждением о предоставлении соответствующих услуг;

- лицензия медорганизации, если в договоре отсутствуют лицензионные данные.

Когда нужен налоговый вычет за покупку медикаментов, помимо первых четырех пунктов предыдущего списка, предоставляют:

- оригинал рецептурного бланка со штампом «Для налоговых органов РФ, ИНН налогоплательщика»;

- кассовые чеки за оплату медикаментов.

Налоговый вычет на добровольное медицинское страхование оформляют, предоставляя сверх указанных четырех пунктов:

- договор со страховой компанией или полис;

- оплатные кассовые чеки;

- лицензию страховой компании, когда надлежащие реквизиты отсутствуют в договоре.

Оформление налоговой льготы за детей, родителей или супруга означает предоставление, помимо обязательных документов, указанных выше, свидетельства о рождении ребенка либо получателя возврата в случае с его родителями, либо свидетельства о браке в случае с супругом.

Относительно периодов, за которые можно вернуть деньги, дело обстоит аналогично вычету за обучение. По этапам и сроку осуществления процедура также аналогична двум предыдущим возвратам.

Лечебный вычет недоступен, когда соответствующие расходы понесены за счет работодателя.

Список лекарств для возврата подоходного налога (2020)

Список состоит из 19 позиций:

- Анестетики и миорелаксанты.

- Анальгетики, нестероидные противовоспалительные препараты, средства, лечащие ревматические заболевания и подагру.

- Средства, лечащие аллергии.

- Лекарства, действующие на центральную нервную систему.

- Средства профилактики и лечения инфекций.

- Противоопухолевые, иммунодепрессивные и сопровождающие медикаменты.

- Препараты, лечащие остеопороз.

- Лекарства, воздействующие на кровь.

- Медикаменты, действующие на сердечно-сосудистую систему.

- Диагностические препараты.

- Антисептики и дезинфицирующие средства.

- Средства против болезней желудочно-кишечного тракта.

- Гормоны и медикаменты, действующие на эндокринную систему.

- Средства, лечащие заболевания почек и мочевыводящих путей.

- Медикаменты для лечения офтальмологических заболеваний, не отмеченные в иных пунктах.

- Лекарства, действующие на матку.

- Средства влияния на органы дыхания.

- Растворы, электролиты, медикаменты, корректирующие кислотное равновесие, средства питания.

- Витамины и минералы.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Основные факторы

Инициируют вопрос о возврате денег за продукцию граждане – покупатели продукции. Также обращаются с просьбой вернуть товар продавцы. Основные причины:

- допущены ошибки в расчетах;

- возврат товара ненадлежащего качества;

- предоплата за товар, что не поступил в продажу.

Правовое обеспечение прав покупателей

Права граждан от недобросовестных продавцов, в случае приобретения товара ненадлежащего качества защищены Законом «О защите прав потребителей». Потребители наделены правом на возврат средств:

- в течение двух недель, когда продукция не удовлетворяет требованиям покупателя;

- период гарантии, в случае несоответствия указанным производителем характеристикам.

Гражданам для удовлетворения требований следует предоставить продавцу:

- доказательства оплаты средств за товар – расчетные документы, расписку продавца, чек;

- ксерокопии паспорта;

- ходатайство в письменной форме;

- документы, подтверждающие гарантийные обязательства продавца.

Закон обязывает потребителей передать продавцу неповрежденный товар и упаковку.

Законодательством предусматривается перечень продукции, которую нельзя возвращать. Это продукты питания, отдельные товары непродовольственного назначения, например, лекарства, продукция производителей косметики.

Нельзя возвратить средства, когда товар был не оплачен покупателем или отсутствуют доказательства оплаты денег. Рекомендуется сохранить письменные справки об оплате за товары денежных средств.

Когда стороне договора возвращают товар

Контрагенты в торговых отношениях допускают ошибки, недочеты, отгружается продукция низкого качества. Возникают гражданские правоотношения, что регулируются Гражданским кодексом РФ.

Спор между сторонами возникает:

- в случае передачи дефектной продукции, когда контрагенту возвращают часть продукции, оплаченных денежных средств;

- решается вопрос об оплате комиссии, если это положение было предусмотрено договором;

- возвращение продукции согласно с договором комиссии.

Конфликтная ситуация между сторонами разрешается совместным соглашением. Предусматривают возврат части товара, денежную компенсацию. Если контрагенты не могут решить конфликтную ситуацию, спор разрешается в юридической плоскости.

Что делать в случае переплаты сборов

Согласно с установленными правилами, налоговый орган в месячный срок сообщает о факте завышения уплаты налогов. Если этот факт установлен таможенным органом – в десятидневный срок.

Предприниматель о переплате налогов, таможенных платежей, письменно сообщает государственные структуры. После перерасчета, в случае подтверждения завышения налоговых платежей, разница возвращается налогоплательщику.

Законодательством предусмотрен порядок возврата переплаты:

- на расчетный счет организации;

- по согласию с предпринимателем не будет взыскиваться в последующий период сумма налогов, или для погашения других видов задолженности.

Альтернативные причины возврата

Покупатели, стороны договоров предпочитают возвращение средств за некачественный товар. Однако существуют другие разновидности перерасчетов:

- за ошибочное зачисление средств;

- возвращение задатка, когда обязательство не было исполнено;

- компенсация за приобретение билетов на транспорте, когда гражданин их не использовал.

В указанных выше случаях возврат средств осуществляется добровольно, или по соглашению сторон.

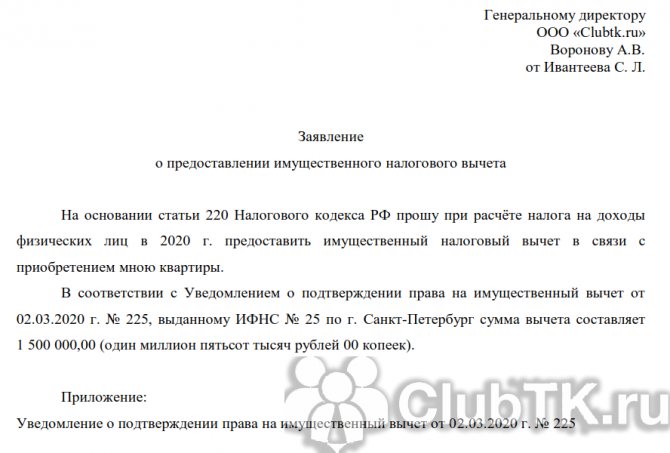

Снижаем налоги в связи с покупкой имущества

Для уменьшения базы по НДФЛ на стоимость приобретенного жилья и процентов по ипотеке готовят особое заявление в налоговую на предоставление имущественного вычета и в случае одобрения получают льготу через работодателя. Помимо обращения, в ИФНС направляют документы по списку:

- договор купли-продажи;

- договор ипотеки;

- акт приема-передачи квартиры;

- платежные документы.

Если налоговики, рассмотрев, подтвердят возможность уменьшить базу по НДФЛ, работодатель учтет только ту сумму, которая указана в уведомлении из налоговой службы.

ВАЖНО!

Физическое лицо вправе получить льготу не только через работодателя, но и через ФНС, в том числе подав декларацию, подтверждающие документы и заявление через личный кабинет налогоплательщика.

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

-

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

-

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

-

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

-

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

-

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

-

(меняем название налогового агента на название налоговой инспекции);

-

налоговую декларацию по форме 3-НДФЛ;

-

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

-

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Как узнать, что возникла переплата

Обнаружить факт переплаты может сотрудник ФНС. В этом случае он высылает организации или ИП уведомление с указанием суммы переплаты и вида взноса (налога, сбора и т.д.). Отправить документ налоговая должна в течение 10 дней с момента обнаружения переплаты.

К сведению! Эта же информация доступна в личном кабинете налогоплательщика на сайте ИФНС.

Переплата выявляется также при процедуре сверки расчетов с налоговой инспекцией либо самостоятельно компанией.

Если бухгалтер компании нашел ошибку в сумме выплаты, то он отправляет в налоговую заявление с просьбой вернуть часть суммы. Для этого необходимо также предоставить доказательства факта переплаты — декларацию и другие документы.

Нововведения в 2019 году

Принципы, порядок назначения и получения возврата НДФЛ отражены в Налоговом кодексе. В РФ применяется несколько видов вычетов, исходя из условий предоставления:

- имущественные — после приобретения собственности;

- социальные — на образование, лечение;

- стандартные — возврат на детей, инвалидам и участникам войн и так далее;

- профессиональные — для ИП, адвокатов, нотариусов и прочих практикующих и самозанятых лиц.

Для получения льготы важно правильное оформление документации. Заполнение заявления для всех видов вычетов схоже и осуществляется по идентичной схеме. С 09.01.2019 года изменилась форма документов для назначения льготы, в соответствии с приказом ФНС № ММВ-7-6/670@ от 30.11.2018 г

В 2019 году уведомление от ФНС о принятом решении по поводу возврата НДФЛ дополнено полем о причине отказа. В заявление введены новые пункты о статусе плательщика, виде счета (коде). Для облегчения заполнения удалено поле «Адрес места жительства в РФ». Бланк заявления утвержден приказом ФНС России № ММВ-7-8/182@ от 14.02.2017 г.

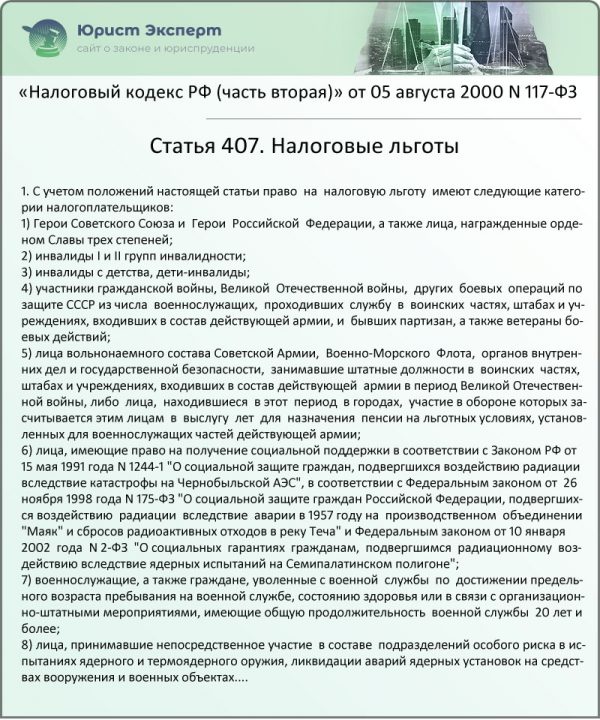

Статья 407. Налоговые льготы (ФЗ № 117)

Что можно сделать с переплатой по НДФЛ

Осуществить в 2021 году возврат сумму излишне уплаченного НДФЛ, конечно же, можно

Однако нужно обращать внимание на то, по какой причине у организации или индивидуального предпринимателя образовалась переплата по подоходному налогу и что с этой переплатой хочется сделать. Поясним на примерах:

- организация или ИП ошибочно уплатили в бюджет лишнюю сумму НДФЛ и желают ее зачесть в счет недоимки по НДФЛ или будущих платежей по налогам;

- организация или ИП по ошибке внесли в бюджет лишнюю сумму НДФЛ. Теперь есть желание ее вернуть на расчетный банковский счет;

- ИФНС взыскала с организации или ИП лишнюю сумму НДФЛ, а налогоплательщик хочет ее вернуть.

Сразу скажем, что если вы раньше установленного срока перечислили НДФЛ, то его можно вернуть, зачесть в счет недоимки по этому налогу, а также в счет недоимки и будущих платежей по другим федеральным налогам. Но зачет переплаты в счет будущих платежей по НДФЛ – нежелателен. Поясним почему.

Чтобы вернуть переплату по НДФЛ, не позднее трех лет со дня уплаты налога подайте в ИФНС заявление, выписку из регистра по НДФЛ и платежное поручение об уплате налога (Письмо ФНС от 06.02.2017 № ГД-4-8/2085).

Почему зачет в счет будущих платежей по НДФЛ нежелателен

НДФЛ – это подоходный налог, который работодатели вносят за своих сотрудников в качестве налогового агента. Поэтому этот налог нужно предварительно (до уплаты) удержать из доходов. Сделать это можно только в день, когда организация выдала деньги из кассы или перечислила их на банковские счета сотрудников. Платить налог за счет собственных средств налоговые агенты нельзя в силу пункта 9 статьи 226 НК РФ. Это подтверждается Письмом ФНС от 6 февраля 2017 № ГД-4-8/2085. Поэтому поступивший досрочно НДФЛ некоторые ИФНС расценивают как «ошибочный» платеж. И даже не считают его налогом. А поэтому его и нельзя зачесть в счет будущих начислений по НДФЛ.

Переплату можно отнести на будущие платежи по другим налогам

Лишний (ошибочный) платеж по НДФЛ допускает зачесть счет будущих платежей по другим налогам. Например, по НДС или налогу на прибыль. Обусловлено это тем, что такие налоги вносятся из собственных средств. А их платить можно досрочно (Письма ФНС России от 6 февраля 2021 № ГД-4-8/2085).

Также переплату по НДФЛ можно просто вернуть. Как это сделать в 2021 году? Об этом расскажем далее.

Что делать, если продавец отказывается вернуть деньги по претензии

При отказе продавца вернуть уплаченные денежные средства за некачественный товар, за потребителем остается право обратиться за защитой своих прав в компетентные органы, а именно в:

- Роспотребнадзор/прокуратуру.

- Суд.

См. также: Куда жаловаться потребителю при нарушении прав в 2021 году

Как подать жалобу в Роспотребнадзор

Роспотребнадзор контролирует соблюдение организациями законодательства в области защиты прав потребителей.

При приобретении некачественного товара вы вправе направить жалобу в Роспотребнадзор:

- После получения письменного отказа продавца в возврате денег.

- При непоступлении ответа в ваш адрес от продавца — при наличии уведомления о вручении ему претензии/отказе от ее получения и непредставлении ответа на нее в установленный законом срок.

Обратите внимание, Роспотребнадзор не вправе проводить проверку по обращениям:

- Если податель жалобы предварительно не обращался с претензией к нарушителю.

- При подаче гражданином анонимной жалобы.

В тексте обращения необходимо указать такие же сведения, как и в претензии, направленной ранее продавцу. А при наличии ответа магазина — причину отказа в удовлетворении требований.

При наличии к жалобе следует приложить копии:

- Договора купли-продажи.

- Ответа на претензию.

- Квитанции/чека об оплате бракованного товара.

Жалоба потребителя подлежит рассмотрению Роспотребнадзором в течение 30 дней с момента ее получения. В случае выявления нарушений выносится предписание об их устранении продавцом, при невыполнении которого руководство магазина может быть привлечено к административной ответственности.

Скачать образец жалобы можно здесь.

Образец жалобы в Роспотребнадзор (DOC 21 KB)

Каким способом можно подать жалобу

Существуют следующие способы подачи жалобы в Роспотребнадзор:

Как защитить свои права в судебном порядке

Вы вправе обратиться с иском в суд буквально уже на следующий день по истечении установленного для ответа срока

Если продавец не вернул деньги в течение 10 дней с момента получения претензии — готовьте исковое заявление в суд. В нем подробно опишите обстоятельства, являющиеся основанием для возврата вам денег.

Будьте готовы представить суду доказательства обоснованности заявленных требований. Например, можно сослаться на результаты экспертизы, проведенной по вашей инициативе. По итогу рассмотрения дела суд вынесет решение. Если оно вынесено не в вашу пользу, обжалуйте его в течение 1 месяца — п. 2 ст. 321 ГПК РФ.

См. также: Образец искового заявления в суд о возврате денежных средств в 2021 году

Что говорит законодатель?

Порядок возврата НДФЛ, удержанного излишне из доходов, содержится в НК РФ ст. 231-1. Возврат сумм работодателю, которые он излишне перечислил за сотрудника в ФНС, регулируется НК РФ, ст. 78. Статья 231 не исключает возможность выплаты гражданину сумм НДФЛ из средств работодателя до момента, когда ИФНС произведет возврат этих денег на счет фирмы-работодателя.

В этой же статье говорится о необходимости возврата налога в случае, если его плательщик писал заявление на имя работодателя с просьбой предоставить ему имущественный вычет, но при расчете право на вычет не было учтено.

Имущественный вычет в связи с покупкой (строительством) жилья имеет свои нюансы, когда дело касается возврата налога на доходы.

Согласно законодательству получить вычет физическое лицо имеет возможность (по НК РФ ст. 220 п. 7-8):

- в налоговой по окончании года;

- в месте, где он работает, в середине года.

Обращаясь по месту работы за вычетом, налогоплательщик должен иметь в виду, что уменьшать НДФЛ при расчетах бухгалтерия начнет с того месяца, в котором он написал заявление с просьбой предоставить вычет. При этом возникает вопрос, должен ли работодатель пересчитать налог в сторону уменьшения с начала года, а затем его вернуть.

О том, что возвращать НДФЛ, удержанный до получения заявления налогоплательщика (с подтверждением из налоговой, что он такое имеет право), работодатель не должен, говорит Минфин (документ №03-04-06/6-46 от 21/03/11 г. и ряд других).

Законные способы возврата излишне уплаченного налога

Правила, которыми руководствуются при возвращении уплаченных ФНС излишков, описаны в Налоговом кодексе Российской Федерации.

В 78 статье сказано:

- Деньги возвращаются только после подачи в Налоговую службу соответствующего заявления. Оно составляется по месту прописки налогоплательщика, в расположенном поблизости отделении.

- Один из вариантов возврата – перечисление суммы, которую необходимо компенсировать, в счет будущих налоговых платежей. Ей оплачивают не только налог, по которому произошла переплата, но и любые другие государственные сборы. Деньги также направляются на погашение наложенного на человека штрафа.

- Когда работники ФНС России фиксируют факт переплаты, они сразу сообщают налогоплательщику: о возможности вернуть часть перечисленных средств, сумму образовавшихся излишков и вид налога, за который заплачено больше положенного.

- Можно не дожидаться обнаружения работниками Налоговой службы денег, уплаченных в бюджет сверх обозначенной законом меры. Налогоплательщик вправе сам запросить проведение проверки.

- Чтобы деньги вернулись к законному владельцу, обязательно пишут заявление.

- После окончания проверки и до момента возврата переплаченных средств проходит меньше одного месяца.

- Когда налогоплательщика известили об имеющейся переплате, ему дается не больше 3 лет, чтобы вернуть деньги обратно.

- Если в указанное выше время деньги не возвращают, на них начисляют проценты. Это делается в соответствии с просроченным временем по действующей на текущий момент ставке рефинансирования.

- Деньги налогоплательщиков перечисляются в национальной валюте – рублях.