Физическим лицам и индивидуальным предпринимателям

Содержание:

- Примеры расчета налога на землю

- 4 основных действия по расчету и уплате земельного налога за 1 квартал 2021 года

- Справочная информация о ставках и льготах по имущественным налогам

- Льготы по земельному налогу

- Порядок расчета земельного налога

- Кто определяет сумму земельного налога, и от чего она зависит

- Кто освобожден от уплаты налога

- Как рассчитать налог на земельный участок для физических лиц?

- Платежи, если гражданин отказался от регистрации

- Изменение кадастровой стоимости

- Правила расчета

- Налог на землю для юридических лиц

- Порядок вычисления земельного налога

- Расчет земельного налога для юридических лиц — пример

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2021. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2021 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2021 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2021 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

4 основных действия по расчету и уплате земельного налога за 1 квартал 2021 года

Чтобы рассчитать и уплатитьземельный налог за 1 квартал 2021 года, вам необходимо:

- Узнать кадастровую стоимость земельного участка (КСЗ) на 01.01.2021 по данным Росреестра.

- Уточнить ставку земельного налога (СЗН) по актуальной редакции нормативного акта местных органов (это можно сделать на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам»);

- Рассчитать сумму земельного налога (ЗН) за 1 квартал по формуле:

ЗН = ¼ × КСЗ × СЗН

Важно! Разъяснения от КонсультантПлюсЕсть ситуации, когда земельный налог (авансовые платежи) нужно считать в особом порядке, например:земля была в собственности неполный год (п. 7 ст

396 НК РФ);участок находится одновременно в нескольких муниципальных образованиях либо одновременно на территории муниципального образования и города федерального значения (Москвы, Санкт-Петербурга, Севастополя) (п. 1 ст. 391 НК РФ);по участку поменялась кадастровая стоимость в течение года из-за изменения его характеристик (п. 1.1 ст. 391, п. 7.1 ст. 396 НК РФ);земля предназначена для жилищного строительства (п. п. 15, 16 ст. 396 НК РФ);у вас есть право на льготы (п. 2 ст. 387, п. 5 ст. 391, п. 10 ст. 396 НК РФ).Узнать порядок расчета налога в указанных случах вы можете в К+, получив бесплатный пробный доступ.

- Заполнить платежное поручение на перечисление ЗН и передать его в банк.

Образец заполнения платежки возьмите здесь. А КБК по земельному налогу в 2021 году для юридических лиц можете найти в этом материале.

ОБРАТИТЕ ВНИМАНИЕ! Платить налог нужно в бюджет того муниципального образования, где расположен участок (п. 3 ст

397 НК РФ, письмо Минфина от 29.11.2017 № 03-05-05-02/79165).

Как рассчитать ЗН, покажем на примере.

Справочная информация о ставках и льготах по имущественным налогам

Можно дома самостоятельно посмотреть, какие льготы предусмотрены в вашем муниципальном образовании. Для этого нужно зайти на сайт Федеральной налоговой службы и заполнить некоторые данные.

Пошаговое руководство:

- выберете вид налога «Земельный налог»;

- выберете налоговый период;

- выберите субъект РФ;

- далее, введите название муниципального образования и нажмите команду «Найти»;

- перед вами откроется таблица, в которой нужно найти нужное муниципальное образование и нажать на команду «Подробнее»;

- после этого пользователь увидит таблицу с тремя вкладками: ставки, местные льготы и федеральные льготы.

На данном ресурсе можно ознакомиться с налоговой ставкой и всеми видами льгот, действующими на территории муниципального образования.

Льготы по земельному налогу

Исчисляя земельный налог в 2020 году, следует учесть в первую очередь преференции, предоставляемые федеральным законодательством. В отношении физлиц полное освобождение от него предусмотрено только для дальневосточных, северных и сибирских коренных жителей, принадлежащих к малым народам, традиционно хозяйствующим и сохраняющим соответствующий образ жизни.

В той же ст. 395 перечислены организации, которые не платят земельный сбор.

В 2019-2020 годах начали действовать новации, внесённые в НК относительно расширения действующих на федеральном уровне льгот физлицам. Согласно п. 5 ст. 391 полагается сократить базу налогообложения на кадастровую стоимость шести соток надела для ряда категорий физлиц.

Крупнейшую категорию льготников федерального уровня составили пенсионеры.

Прибавим к этому перечню тех, кто получил преференции на основании нормативных актов, принятых представительными органами МО.

Чтобы точно определиться с предоставленными льготами, заходим на страницу официального сайта ФНС. После чего остаётся заполнить предложенную форму и получить ответ на запрос.

Порядок расчета земельного налога

Здесь нужно знать не только саму формулу для расчета налога на землю, но и суметь собрать все необходимые данные. Кроме того, хорошо было бы знать имеющиеся льготы для уменьшения суммы, подлежащей перечислению в бюджет.

Плательщиками являются различные субъекты: как организации, так и физические лица. Кто не является плательщиком? Предприятие или частное лицо, которое арендует участок или пользуется им на праве бесплатного срочного пользования. Все исключения перечислены в ст. 31 Налогового кодекса.

Чтобы верно рассчитать земельный налог, необходимо владеть информацией относительно налоговой базы и ставки.

Кроме этого, необходимо знать, имеет ли право плательщик на налоговую льготу.

Что касается налоговой базы, то она определяется на начало налогового периода. Ставки указаны в Налоговом Кодексе РФ, но местные власти могут внести некоторые коррективы. Власти субъектов федерации вправе расширить перечень льгот, а общий перечень предусмотрен НК РФ.

База налогообложения

Юридические лица обязаны рассчитать земельный налог самостоятельно. Данные о кадастровой стоимости размещены на официальном сайте Росреестра либо на сайте ФНС. Для физических лиц расчет производится при помощи налогового органа, которому данные о кадастровой оценке предоставляют власти субъектов.

Ставка налога на землю

Как рассчитывается земельный налог на тот или иной участок и какую необходимо выбрать ставку, во многом зависит от категории земель. Ставка налога составляет 0,3% или 1,5%. Субъекты федерации могут изменять ставки путем уменьшения.

Показатель 0,3% применяется к землям, которые:

- приобретены для личного подсобного хозяйствования, огородничества либо садоводства;

- используются в жилищно-коммунальном хозяйстве;

- применяются для инженерной инфраструктуры;

- предназначены для с/х производства либо для ведения сельского хозяйства;

- необходимы для нужд обороны, национальной безопасности и таможни.

К остальным категориям участков применяется ставка 1,5%.

Кадастровая стоимость

Она определяется путем государственной оценки властями федераций. Определение проводится не реже одного раза в 5 лет.

В свою очередь управление Росреестра готовит перечень объектов, которые необходимо оценить. После утверждения данного списка осуществляется кадастровая оценка. Полученные данные пересылаются в управление Росреестра, которое публикует информацию на сайте для свободного пользования.

Сейчас эти данные находятся в свободном доступе. Существует карта земель, где вы сможете найти нужный участок. К сожалению, не для всех участков стоимость можно увидеть сразу, так как карта пока работает в тестовом режиме.

Кто определяет сумму земельного налога, и от чего она зависит

В нашей стране земельный обязательный платеж относится к типу местных регламентированных выплат. В Статье 15 Налогового кодекса РФ подробно описывается данный вид обязательного платежа. Его определяют нормативные акты и НК РФ. Налог необходимо платить жителям городов, поселений. Также плательщиками считаются юридические и физические лица, у которых есть право собственности на определенную землю. Владение может быть бессрочным, некоторые получают данное право по наследству.

Органы муниципалитета устанавливают размеры обязательных платежей земельного налога и порядок расчета с примерами. Также регламентируют сроки, в которые должен быть внесен платеж. Ставка может меняться, обычно учитывают категорию земли.

Органы власти создают правовые акты, подразумевающие льготы для налогоплательщиков, составляют перечень уважительных оснований для их предоставления. Для данной категории граждан существует сумма, на которую не предусматривается обязательный налог.

Налоговая база оказывает влияние на сумму, которую получают при подсчете. Данный показатель зависит от показателя ставки. Также учитываются возможные льготы. Налоговая база в этом вопросе тождественна кадастровой стоимости земли. Происходит оценка участка на государственном уровне, учитывается классификация территорий, а также возможное целевое использование надела. Выявляется итоговая величина расчета.

Кадастровую стоимость можно рассчитать с помощью ставки, которую нужно умножить на площадь искомого участка. Существует общая оценка земель РФ. Все данные заносятся в Госкадастр. В кадастре можно найти все сведения о наделе и образец заполнения заявления для регистрации. Каждому участку присваивается индивидуальный номер, по которому налоговик может найти нужную ему информацию. Данные действия можно провести онлайн с помощью интернета. Услуга является бесплатной. Считается обязательный платеж с учетом всех показателей и происходит начисление.

Земли сельхозназначения подлежат налогообложению. Члены СНТ также вносят обязательные платежи. Объектом является земля товарищества.

Фермеры предпочитают брать земли в сельской местности для своего бизнеса. Для КФХ определены два вида налога:

- При покупке с учетом 13% льготы.

- В дальнейшем обязательный платеж на землю КФХ, он исчисляется с учетом льгот. Существует термин «коридор», он подразумевает пятилетний период, когда фермерам максимально снижают процентные ставки. Исчисление можно проконтролировать самостоятельно, воспользовавшись калькулятором для подсчета итоговой величины.

Для земель, предназначенных под ИЖС, налоговая ставка может изменяться. Во многом она зависит от местности и размера участка, где собираются возводить частные дома или многоквартирные. Следует учитывать сроки владения наделом и предназначение недвижимости.

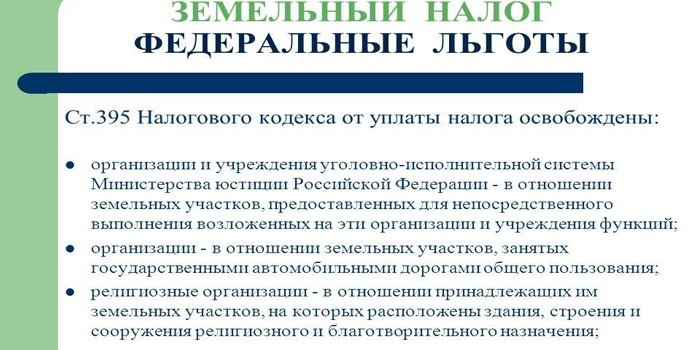

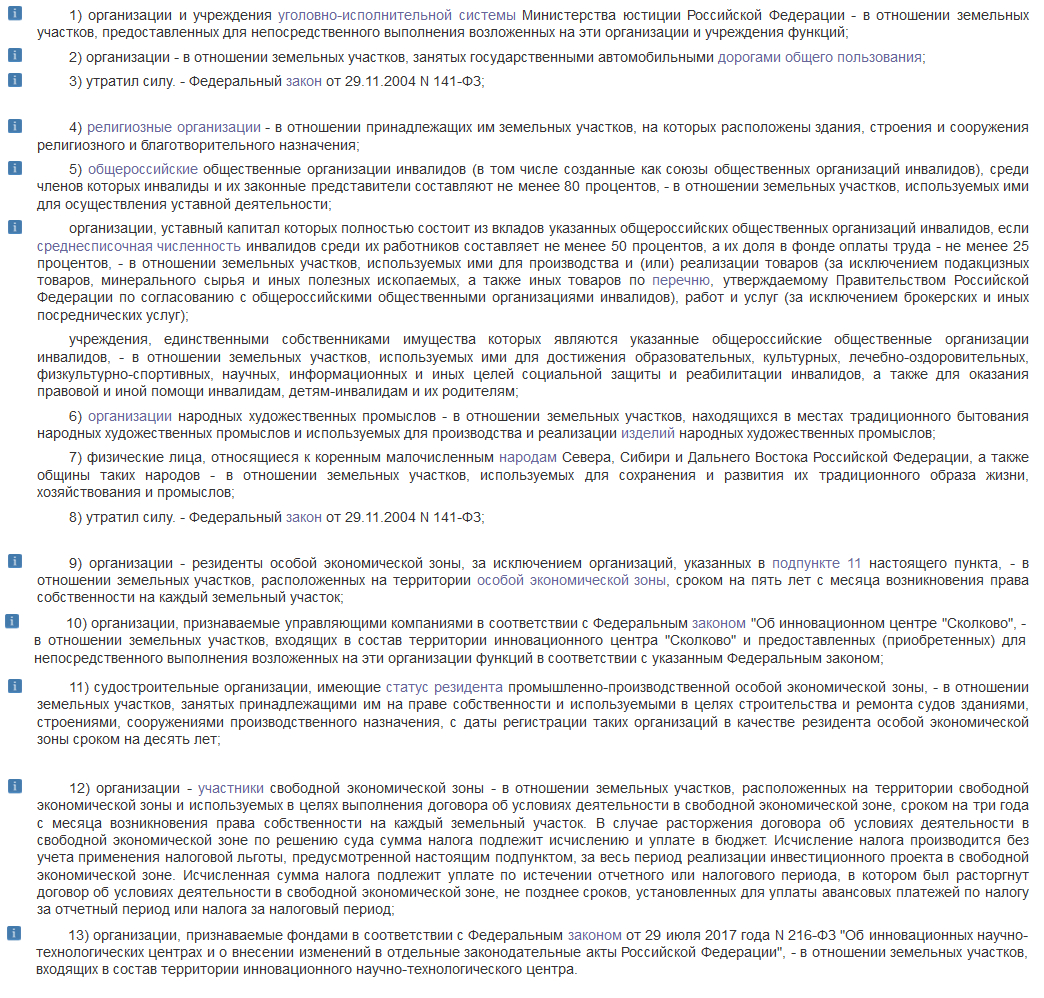

Кто освобожден от уплаты налога

В соответствии с Федеральным налоговым законодательством от земельного налога в полной мере освобождаются:

- органы исполнительной власти;

- религиозные учреждения;

- общественные объединения граждан с инвалидностью;

- организации народных художественных промыслов, использующих участки для производства и реализации своей продукции;

- общины малочисленных северных народов, использующих землю для сохранения и развития традиционной жизнедеятельности;

- компании, расположенные в особых экономических зонах, за исключением организаций, прописанных в ст. 395 НК РФ;

- предприятия, расположенные на территориях научного центра «Сколково».

Указанный перечень может дополняться в регионах местными законодательными актами.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

-

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

-

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Платежи, если гражданин отказался от регистрации

Иногда человек, чтобы избежать уплаты налоговых платежей, идет на разные хитрости. Если дело касается земельных наделов, то чаще всего это происходит так, что после строительства того или иного объекта гражданин не принимает мер к тому, чтобы его зарегистрировать. Порядок регистрации отражен в правовых актах. Некоторые не понимают для каких целей необходимо прохождение регистрационной процедуры.

Необходимо понимать, что сотрудники фискального органа начисляют налоговые платежи на недвижимые объекты при получении сведений из Росреестра. Если человек не поставил возведенное строение на учет, то начисляться налоговый платеж не будет. В настоящее время по стране часто встречается такое, что в соответствии с документацией строений на участке нет, однако на самом деле они там имеются. Чаще всего это относится к земельным наделам, которым присуще целевое назначение. К примеру, это участки, отведенные для индивидуального строительства.

Изменение кадастровой стоимости

Ситуация: как рассчитать земельный налог, если в течение налогового периода кадастровая стоимость земельного участка изменилась?

Базу для расчета налога определяйте как кадастровую стоимость земельного участка, установленную на 1 января.

Налоговая база по земельному налогу определяется как кадастровая стоимость земельного участка, установленная в Государственном кадастре недвижимости по состоянию на 1 января налогового периода (п. 1 ст. 391 НК РФ).

Кадастровая стоимость земельного участка может измениться:

из-за смены категории (вида разрешенного использования) земельного участка или установления кадастровой стоимости земельного участка, равной рыночной стоимости;

по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости;

в результате исправления ошибки, допущенной органами кадастрового учета при оценке земли или при ведении Государственного кадастра недвижимости.

В первом случае изменение нужно учитывать только со следующего года. В текущем году налоговую базу определяйте исходя из кадастровой стоимости, установленной на начало года. Корректировать налоговую базу за предыдущие периоды не требуется. Такой порядок применяется независимо от того, увеличилась ли кадастровая стоимость земли или уменьшилась. Это следует из положений абзаца 4 пункта 1 статьи 391 Налогового кодекса РФ.

Во втором случае изменение нужно учитывать начиная с того периода, в котором в суд или комиссию было подано заявление о пересмотре кадастровой стоимости. При этом действует еще одно ограничение: для расчета налога оспоренная кадастровая стоимость может применяться не раньше той даты, когда в государственный кадастр была внесена первоначальная (оспариваемая) кадастровая стоимость земельного участка.

Например, в ноябре 2014 года организация обратилась в суд с заявлением об уменьшении кадастровой стоимости принадлежащего ей земельного участка. Кадастровая стоимость была утверждена и введена в действие с 1 января 2013 года. Решение, которым суд удовлетворил заявление организации, вступило в силу в мае 2015 года. В этом случае для расчета земельного налога измененная кадастровая стоимость применяется с 1 января 2014 года. Пересчитывать земельный налог за 2013 год организация не вправе.

Такой порядок следует из положений абзаца 6 пункта 1 статьи 391 Налогового кодекса РФ и статьи 24.20 Закона от 29 июля 1998 г. № 135-ФЗ. Аналогичные разъяснения к этим нормам даны в письме ФНС России от 27 марта 2015 г. № БС-4-11/5013.

В третьем случае изменение нужно учитывать начиная с того периода, в котором была допущена исправленная ошибка. Об этом сказано в абзаце 5 пункта 1 статьи 391 Налогового кодекса РФ.

Рассмотренный порядок расчета земельного налога не применяется в тех случаях, когда в течение года происходит смена правообладателя земельного участка. Если правообладатель меняется, новый владелец должен рассчитывать земельный налог (авансовые платежи по налогу) в соответствии со сведениями о земельном участке, указанными в государственном кадастре недвижимости на дату госрегистрации прав. То есть с учетом новой кадастровой стоимости или другой налоговой ставки. Новый порядок расчета налога применяется начиная с даты регистрации прав нового владельца на земельный участок. Об этом сказано в письме Минфина России от 9 июля 2008 г. № 03-05-04-02/40.

Правила расчета

Для упрощения процесса исчисления рекомендуется рассчитать налог на землю онлайн на официальном сайте ФНС. Но можно сделать это и самостоятельно, подставив в формулу нужные значения. Главное, сделать это правильно.

Налоговая ставка определяется каждым субъектом РФ индивидуально, но при этом не может превышать границы, определенные на федеральном уровне. По состоянию на 2019 год показатель не может быть выше, чем 0,3% для сельскохозяйственных наделов (отданных под садоводство, огородничество, ЛПХ) и 1,5% для иных территорий.

Расчет налога происходит по определенной формуле

Расчет налога происходит по определенной формуле

Долевой показатель вписывается в соответствии с количеством собственников земли. Для одного владельца подставляется 1, для двух – 0,5, для трех – 0,33 и т.п.

Длительность приватизации рассчитывается делением количества месяцев фактического владения на 12. Получившийся результат подставляется в формулу.

Калькулятор расчета онлайн

Множество ресурсов сети предоставляют возможность самостоятельно рассчитать стоимость налоговых обязательств. Наиболее надежным и точным из них по праву считается онлайн-инструмент на официальной странице ФНС.

Калькулятор налога на земельный участок подразумевает введение пользователем следующих данных:

- вид налога (выбрать из выпадающего меню);

- период, за который производится расчет;

- кадастровый номер надела;

- кадастровая стоимость;

- площадь участка (кв.м.);

- размер доли собственности;

- период владения в месяцах;

- величину налогового вычета (для льготников);

- налоговую ставку.

После введения всех данных необходимо нажать на кнопку «Далее». Система произведет расчет и выведет на монитор сумму, положенную к оплате.

При возникновении вопросов относительно получившейся суммы следует обращаться в Росреестр. Если же возникли сложности в обращении с калькулятором, стоит обратиться по номеру горячей линии ФНС для получения консультации (контакты прописаны на официальном портале службы).

Расчет пени

Оплата земельного налога должна производиться не позднее 1 декабря каждого года. Неисполнение обязательств приведет к начислению пени, а значит, и увеличению размера платежа.

Статья 69 Налогового Кодекса РФ гласит, что уведомление об уплате налога направляется должнику в срок до 3 месяцев, если величина его долга более 500 рублей. По налогам до 500 рублей уведомления рассылаются в течение года.

Оплатить налог необходимо до определенной даты

Оплатить налог необходимо до определенной даты

Пеня считается по формуле — П = СП * Н * 1/300СР, где:

- П – пеня;

- СП – срок просрочки платежа в днях начиная с 01 декабря отчетного периода;

- Н – размер налога;

- 1/300СР – трехсотая часть от действующей ставки рефинансирования ЦБ РФ.

Никаких способов остановить процесс начисления пени не существует (кроме оплаты задолженности). ФНС может лишь пересчитать ее размер после погашения долга.

Налог на землю для юридических лиц

Индивидуальные предприниматели – такие же налогоплательщики и обязаны вовремя вносить взимаемую за землевладение сумму.

В 2021 году пользуются такими методами расчета с Налоговой службой:

- Когда деятельность по разработке земельного участка направлена на извлечение прибыли, действия по расчету и подачи декларации в ФНС придется выполнять самому.

- Если участок принадлежит бизнесмену лично, он расценивается как физическое лицо. В таком случае все сделает налоговая служба. Гражданину останется только своевременно заплатить согласно присланному уведомлению.

По закону юридические лица покрывают налоговую задолженность авансовыми платежами по схеме:

- продолжительность отчетного периода – 1 год;

- он разбит на мелкие отрезки авансами, которые вносятся по истечении квартала;

- подобную отчетность могут отменить органы местного самоуправления.

Налогоплательщики со статусом юридических лиц обязаны в конце отчетного года полностью выплатить начисленный за землю налог. Расчеты с ФНС ведутся по самостоятельно составленной и сданной в указанные законом сроки налоговой декларации. Здесь прописывается не только взыскиваемая с предпринимателя сумма, но и данные налогоплательщика, а также положенные ему льготы.

Порядок вычисления земельного налога

Чтобы рассчитать земельный налог, нужно базу налогообложения (кадастровую стоимость надела) умножить на соответствующую налоговую ставку. Такой расчет выполняется по истечении конкретного календарного года. При этом статьей 396 НК учитываются следующие факторы, также влияющие на величину этого обязательного платежа:

- Сколько месяцев в течение конкретного календарного года налогоплательщик владел данным участком. Если период обладания составил меньше 12 месяцев, это учитывается при вычислениях – используется коэффициент срока обладания (число месяцев владения делится на 12).

- Менялась ли кадастровая цена налогооблагаемого надела на протяжении конкретного календарного года. Изменения этого показателя также влияют на расчет (отдельно определяются налоговые суммы до и после данного изменения, а результаты этих вычислений потом складываются)

- Вправе ли налогоплательщик использовать вычет (то есть уменьшить налоговую базу). Иногда гражданин приобретает такое право не сразу, а на протяжении года (начиная с определенного месяца).

Пример вычисления

20 апреля 2019 года гражданин приобрел земельный надел. Площадь – 20 соток. Целевое назначение – возведение индивидуального жилья. Кадастровая цена на 01.01.2019 – 500000 рублей. Ставка налогообложения – 1,5%. В начале октября 2019 года данному гражданину назначается инвалидность (2 группа), что позволило ему применить вычет. Необходимо рассчитать налог на землю.

Применяется следующий алгоритм вычислений:

- Уточняется общий срок обладания на протяжении года – 8 месяцев (согласно абзацу 3 пункта 7 статьи 396 НК), то есть с мая 2019 по декабрь 2019 включительно.

- Для первых 5 месяцев – с мая 2019 по сентябрь 2019 включительно – база определялась без применения вычета. Коэффициент срока обладания – 5/12. Таким образом, за этот период налоговая сумма вычислялась с 20 соток и составила 3125 рублей (1,5% × 500000 × 5/12).

- Для последующих 3 месяцев – с октября 2019 по декабрь 2019 включительно – база определялась с использованием вычета (уменьшалась на кадастровую цену 6 соток) и составляла 350000 рублей (500000 × (20-6)/20). Коэффициент срока владения – 3/12. Таким образом, налоговая сумма за этот период вычислялась с 14 соток и составила 1312,50 рублей (1,5% × 350000 × 3/12).

- Общая сумма налога – 4437,50 рублей (сложить 3125 и 1312,50).

Особенности расчета для юрлиц

По результатам налогового периода юрлица вычисляют земельный налог следующим образом: из годовой налоговой суммы, равной произведению базы и ставки, вычитается сумма авансовых платежей по данному налогу, уплаченных на протяжении календарного года. Такой порядок оговорен пунктом 5 статьи 396 НК.

Если отчетный период соответствует календарному кварталу, за каждый такой период (1, 2 и 3 квартал) налогоплательщиком уплачивается авансовый платеж, равный 25% от годовой налоговой суммы (от произведения базы налогообложения и ставки). Данное требование оговорено пунктом 6 статьи 396 НК.

★ ★ ★

Расчет земельного налога для юридических лиц — пример

В отличие от граждан, юридические лица обязаны производить расчет земельного налога самостоятельно. Данный расчет включается в декларацию по земельному налогу, а налоговики в ходе камеральной проверки проводят проверку правильности исчисления налога, в том числе и путем уточнения кадастровой стоимости земельного участка, принадлежащего юридическому лицу. Отчетность по земельному налогу также проста, как и отчетность по УСН для ООО, не представляет сложности и сам расчет налога. Формула расчета аналогична приведенной выше для расчета налога для физических лиц

Единственное, на что стоит обратить внимание – ставка налога, так как организации чаше всего владеют земельными участками, относящимися к категории промышленного использования, в отношении которых действует ставка 1,5%. Например, ООО «База» является собственником складского комплекса площадью 15 Га, кадастровая стоимость этого земельного участка составляет 62 856 900 руб

Расчет налога будет следующий: 62856900 Х 1,5/100 = 942853,5 руб.

В отношении юридических лиц местные органы власти также могут устанавливать льготы по земельному налогу, которые должны быть учтены при расчете земельного налога. Например, решением Думы района на территории района введена льгота для предприятий, создающих дорожную инфраструктуру, чтобы поддержать направление, которое не очень востребовано в кризис. Льгота предоставляется в виде возможности уменьшения налоговой базы на 100 000 руб. ООО «Обочина» владеет землей возле трассы, где планирует построить придорожное кафе, а также СТО для большегрузов. Кадастровая стоимость этого земельного участка – 2 300 000 руб. Сумма налога составит: (230000 – 100000) Х 1,5/100 = 55 000 руб.

Сохраните статью в 2 клика:

Оплата земельного налога является обязанностью всех собственников земли. Делать это необходимо в строго обозначенные законодательством сроки, что позволит избежать штрафов и пеней. Самостоятельный расчет налога очень важен для каждого, особенно для тех кто планирует или создает бизнес с использованием земельных ресурсов. Рассчитать налог может и начинающий предприниматель, так как формула расчета здесь предельна проста. Например, гораздо сложней исчислить единый налог на вмененный доход для ИП. Главное – всегда отслеживать кадастровую стоимость своего участка и следить за возможными изменениями в размерах налоговой ставки. Справедливости ради отметим, что органы власти редко прибегают к изменению данной ставки. Поэтому сложности в расчете платежей за землю не возникают.