Почему выбираем сбербанк для страхования дома

Содержание:

- Список страховых рисков

- «Сбербанк Страхование» — Стоит ли Покупать Полис для Квартиры и Дома?

- «Сбербанк Страхование Жизнь» — Как Оформить Электронный Полис Жизни?

- Преимущества страхования недвижимости в СК «Сбербанк Страхование»

- От каких рисков действует защита

- Виды страхования по ипотеке Сбербанка

- Обязательно ли использование страховки

- Сбербанк: страхование квартиры и виды страховок

- Программы Страхования Жилья в «Сбербанке» — Квартира и Дом

- Условия страхования

- Основные направления страхования

- Зачем страховать дачу или загородный коттедж

- Что делать, если наступил страховой случай

- Стоимость

- Стоимость страхования недвижимого имущества

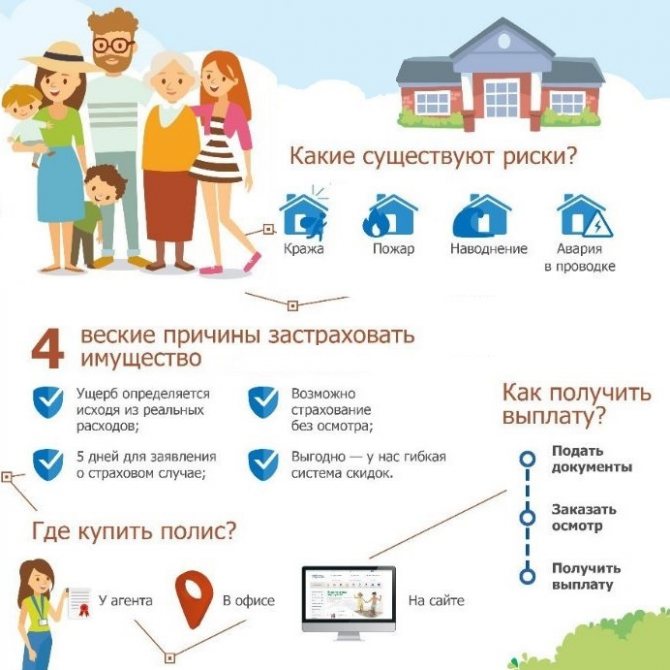

Список страховых рисков

Рассматриваемая программа от описываемой банковской структуры позволяет потенциальным клиентам защититься от большей части существующих рисков, среди которых вам полезно будет узнать про следующие:

- Пожар или затопление вашего жилища.

- Взрыв, вызванный утечкой бытового газа, который произошел в вашем жилище.

- Различные типы стихийных бедствий, таких как наводнение, ураган и т.д.

- Действия преступников, в результате которых ваше имущество было испорчено или украдено.

- Механические повреждения принадлежащего вам имущества, причиной которых стал проводимый в вашей квартире ремонт или перепланировка находящихся рядом помещений.

- Ущерб, который был причинен вашему жилью или имуществу падением различных типов летательных аппаратов, таких как вертолеты, самолеты и т.д.

Если вы примите решение оплатить полный пакет страховки в рамках описываемой программы, то вы сможете полностью обезопасить свое жилище практически от всех существующих рисков. После оформления подобной страховки, какой бы ущерб не был причинен вашему жилищу, описываемая банковская структура полностью возместит его.

«Сбербанк Страхование» — Стоит ли Покупать Полис для Квартиры и Дома?

В «Сбербанк Страхование» можно застраховать свою квартиру или частный дом от наиболее распространенных рисков. Благодаря дистанционному оформлению пользователю не придется тратить время на личные визиты в офис «Сбербанка». Пользователь может сам подсчитать стоимость продукта и подобрать наиболее подходящую программу.

Несмотря на относительно невысокую стоимость услуги, многие граждане не уверены в том, нужна ли им страховка недвижимости. Следует хорошо подумать над этим вопросом. В случае пожара, затопления, стихийного бедствия имущество может получить повреждения, на устранение которых придется потратить сотни тысяч рублей.

Страховой полис не может защитить от чрезвычайных ситуаций. Более того, страховка не позволит вернуть утраченные предметы. Однако благодаря страховым выплатам можно будет сделать ремонт и купить новое имущество, а в некоторых случаях – выплатить компенсацию соседям, пострадавшим от действий страхователя.

Гораздо дешевле потратить несколько тысяч рублей в год, нежели впоследствии искать большие суммы для устранения последствий чрезвычайного происшествия. Страховой полис позволяет сохранить уровень материального положения в случае непредвиденных ситуаций.

«Сбербанк Страхование Жизнь» — Как Оформить Электронный Полис Жизни?

Компания «Сбербанк Страхование Жизни» предоставляет своим клиентам возможность оформить полис в дистанционном режиме. Однако сразу следует уточнить, что это касается только отдельных продуктов. В качестве примера будет разобран процесс оформления договора страховки от несчастных случаев. Нужно придерживаться следующего алгоритма действий:

- Перейти на .

- Выбрать подходящий продукт страхования.

- Оплатить полис при помощи банковской карты.

Переход между разными страницами анкеты происходит через нажатие на кнопку «Далее». Электронный вариант полиса будет отправлен пользователю после поступления оплаты на счет компании. Вместе с ним предоставляется договор страхования.

Таким образом, «Личный кабинет» от «Сбербанк Страхование» значительно облегчает процесс взаимодействия клиента с организацией. С его помощью можно оформлять полисы, вносить в них изменения, подавать заявки о наступлении страхового случая, получать доступ к дополнительным сервисам, подключенным к страховке.

Использование профиля бесплатно. Не придется платить и за его создание. Получить доступ к сервису можно также через сайт страховщика, «Сбербанк Онлайн» и «Госуслуги». Данные клиента защищены современными технологиями безопасности. Удалить профиль можно после истечения срока действия страховых полисов. Для этого необходимо звонить на горячую линию компании.

Преимущества страхования недвижимости в СК «Сбербанк Страхование»

Ключевыми критериями при выборе страховой компании являются её стабильность на рынке, привлекательность и гибкость программ страхования, а также отзывы клиентов, оценивших размер и оперативность оказанной помощи.

Избрав для страхования недвижимого имущества СК «Сбербанк Страхование», заявитель получает:

- Достойные страховые выплаты. При выборе стандартных вариантов, страховая сумма достигает 2,0 млн. рублей.

- Расширенный набор страховых рисков, входящих в базовую страховку (от пожара, затоплений и пр.)

- Возможность увеличения суммы страхового покрытия.

- Оформление полиса без осмотра жилья и оценки имущества.

- Выплаты до ста тысяч без предоставления справок.

- Оформление полиса без посещения офиса компании.

- Подтверждение авторитетности страховщика рейтинговым агентством «Эксперт», присвоившим наивысшую оценку финансовой надёжности.

- Получение выплат через 15 рабочих дней.

- Возможность обращения на линию доверия или к генеральному директору компании.

При покупке страховки можно сэкономить до 10 процентов, воспользовавшись купоном, который нужно обменять на бонусы «спасибо».

От каких рисков действует защита

Страхование домашнего имущества осуществляется с целью защиты от следующих рисков:

- от пожара и затопления;

- от утечки и взрыва газа;

- от различных стихийных бедствий (наводнение, ураган и т.п.);

- от кражи и причинения вреда вследствие противоправных действий третьих лиц;

- от механических повреждений вследствие проведения ремонтных работ или перестройки третьими лицами (владельцами смежных квартир и помещений);

- от повреждений, причиненных падением самолетов и прочих летательных аппаратов или отдельных их частей;

- нанесение вреда здоровью и жизни, а также имуществу третьих лиц.

То есть, вы страхуете не только свою квартиру от повреждения вследствие несчастного случая или незаконных действий других людей, но и свою ответственность перед соседями за причиненный им вред по вашей прямой или косвенной вине.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Виды страхования по ипотеке Сбербанка

Основные предложения по страхованию от Сбербанка распределяются по двум направлениям:

- недвижимость

- жизнь и здоровье заемщика.

При оформлении ипотечного кредита жилище страхуется от повреждений и разрушения (утраты) – это обязательный вид страховки, который входит в число требований кредитора.

Банк также предлагает заемщику застраховать свою жизнь по программе «Защищенный кредит». Договор страховки снижает ставку на 1%.

Страхование недвижимости

Страхованием занимается не сам банк, а дочерняя компания, которая предлагает в таких случаях специально разработанный продукт – «Страхование ипотеки».

Страхуются основные элементы – стены, окна, двери, крыша, фундамент. Два последних элемента предусматриваются, если страхуется частный дом.

Предусматриваются любые события, которые могут нанести вред жилищу:

- Пожар, взрыв, удар молнии;

- Падение деревьев;

- Повреждение любыми видами транспорта;

- Действия любых лиц, направленные на нанесение ущерба;

- Проявления конструктивных нарушений.

Стоимость страховки составляет 0,25% от остатка долга. По мере выплаты кредита цена страховки также будет уменьшаться.

При желании можно застраховать отделку квартиры за 25000 рублей и гражданскую ответственность за 750000. Полис в Сбербанк Страховании удобен тем, что страховщик сам оповестит банк.

Небольшие важные уточнения о договоре страхования:

- Договор становится действительным с момента окончания срока действия предыдущего соглашения (то есть заключить его можно до окончания срока действующего договора)

- Если срок действия уже прошел, то договор становится действующим с начала следующих суток.

- При смене паспорта и любых данных страховая компания должна быть уведомлена. Для этого достаточно послать письмо с приложенными электронными версиями документов.

- Полный расчет с кредитором не означает расторжение страхового договора, он будет действовать до окончания срока.

- Со страховой компанией придется согласовывать свои действия по перепланировке или сдаче в аренду застрахованного жилья (подробнее об этом можно прочесть на сайте страховщика, там же список нужных для этого документов).

Жизни и здоровья

Это второй договор, который придется заключить кредитному клиенту. После заключения договора часть проблем, которые могут возникнуть при ухудшении здоровья, будет нивелирована.

Что будет страховаться:

- Кончина заемщика;

- Присвоение 1 или 2 группы инвалидности.

Титульное страхование в Сбербанке

Самому заемщику следует обдумать титульное страхование. Это касается права собственности владельца квартиры – если при наличии определенных обстоятельств договор по предоставлению кредита будет признан недействительным (ничтожным), долг выплатит компания-страховщик.

Такой вариант возможен при обнаружении нарушенного права (не учтены интересы одного из совладельцев, доказательство недееспособности лица, заключившего договор).

Также следует учитывать, что исковая давность не обязательно ограничена тремя годами. В законе есть несколько дополнительных моментов, по которым срок давности может быть увеличен до 10 лет. Это предохранит заемщика от обстоятельств, при которых он мог бы остаться без квартиры и с невыплаченным долгом.

Обязательно ли использование страховки

Согласно действующему законодательству, оформление полиса страхования здоровья при обращении за ипотекой возможно только при добровольном желании человека. Это описано в ч. 2 ст. 935 ГК РФ.

Если оформлена страховка жизни, выплачивать задолженность перед банком не нужно в ситуациях:

- Смерть по любой из причин.

- Получение 1 или 2 группы инвалидности при наличии соответствующей справки.

- Временная нетрудоспособности или нахождение на больничных дольше 30 дней (иногда больше 60−90 дней непрерывно – зависит от условий страховой компании).

Клиентов на получение ипотеки сегодня мягко подталкивают к мысли об оформлении страховки. Схема простая: по умолчанию в договоре прописывается одна процентная ставка, но при отказе от добровольного страхования титула она повышается на 1−5% в зависимости от политики финансово-кредитного учреждения.

Рекламные ролики и вывески с привлекательно низким процентом по ипотеке уже подразумевают оформление страхового полиса.

С другой стороны, это снижает финансовые риски и для кредитора, и для заемщика. Последний гарантированно защитит себя и близких на случай болезни или смерти.

Преимущества оформления страхования здоровья и жизни

В первую очередь кредит на квартиру или дом для такого человека будет дешевле. В среднем на 1−5% повышается ставка по ипотеке для тех заемщиков, кто отказывается от оформления. В любом случае, чтобы оценить возможную выгоду и величину переплаты, используйте специальный онлайн-калькулятор. Еще один положительный момент заключается в более привлекательных условиях ипотеки. Срок и сумма кредита могут быть увеличены.

Среди других положительных моментов:

- Снижение рисков утраты купленной недвижимости, находящейся в роли залога по ипотечному кредиту.

- Не будет копиться задолженность или портиться кредитный рейтинг в случае болезни заемщика.

- Родственникам (наследникам) умершего не придется беспокоиться о необходимости погашения крупного долга.

Существенный плюс использования такой услуги заключается в защите на случай непредвиденных обстоятельств.

Продолжительная серьезная болезнь, получение группы инвалидности с потерей трудоспособности и даже смерть – это все страховые случаи. При таких обстоятельствах вопрос с банком решает страховая компания.

Сбербанк: страхование квартиры и виды страховок

Если приобретать страховку в Сбербанке, то можно выбрать ту или иную программу страхования квартир. Все эти программы помогают сделать процесс оформления документации простой, а цена страховки будет вполне приемлемой. Также есть специальная программа по страхованию квартир в ипотеке, о ней мы тоже поговорим подробно чуть позже.

Быстрый страховой полис от Сбербанка

Если вы хотите застраховать свое жилье по данному полису в Сбербанке, то нужно знать, что его стоимость составляет около 1000 рублей, а покрывает данная страховка следующие случаи:

- причинение ущерба вследствие пожара;

- затопления вследствие прорыва систем водопровода, канализации или отопления;

- ущерб, причиненный стихийными бедствиями;

- кражи;

- ущерб, причиненный другими людьми;

- повреждение движимого имущества в квартире;

- приобретение гражданской ответственности перед другими.

Срок действия такой страховки от Сбербанка составляет год. Ее преимущество – это то, что застраховать по ней можно любую квартиру на территории России, даже если она съемная и вы не являетесь ее владельцем. Для оформления не требуется оценка и опись, а сам договор заключается очень быстро. Оформить полис можно в отделении Сбербанка, пакет документов при этом минимальный:

- паспорт;

- документы на квартиру или договор аренды.

Когда сделка заключается, следует активировать страховку, позвонить по номеру, который указан в договоре и назвать оператору номер своего полиса.

Страховка квартиры или дома «Защита»

Данное страхование является комплексным. На официальном сайте Сбербанка написано, что выплаты по нему в размере до 100 тысяч рублей можно получить без справок.

В зависимости от размера страховой суммы есть три вида данной программы:

- 7,5 тысяч рублей;

- 5,5 тысяч рублей;

- 2,5 тысяч рублей.

Страховые случаи в этой программы делятся на три категории:

- ремонтные работы;

- ущерб, причиненный движимому имуществу;

- гражданская ответственность.

Компенсация ремонта выплачивается в следующих случаях:

- при порче оконных блоков, остекления и дверных проемов;

- при повреждении напольного покрытия (за исключением междуэтажных блоков);

- испорченные легкие внутренние перегородки;

- повреждение стен и потолков;

- ущерб вследствие применения электрических приборов;

- повреждение сантехники и инженерного оборудования;

- повреждение счетчиков.

Под движимым имуществом подразумеваются:

- вычислительная и бытовая техника;

- мебель;

- сканеры и принтеры;

- предметы гардероба;

- предметы личного назначения и по уходу за детьми;

- телефоны;

- декор;

- аудио- и видеотехника;

- спортивный инвентарь и многое другое.

Возмещение согласно такому страхованию выглядит так: если вы приобрели страховку квартиры за 2500 рублей, то компенсация за ремонтные работы составит 250 тысяч рублей, за испорченное движимое имущество – 200 рублей, а при гражданской ответственности – 150 тысяч рублей соответственно.

Если же вы купили в Сбербанке страховку за 5500 рублей, то выплаты составят 600 тысяч, 450 тысяч и 400 тысяч рублей соответственно. А если за 7500 рублей, то миллион рублей в первом случае и по полмиллиона в следующих двух соответственно.

Согласно данной страховке, вы получите компенсацию за ущерб, который был причинен:

- пожаром;

- кражей;

- затоплением;

- ударом молнии;

- взрывом;

- стихийным бедствием;

- противоправными действиями других;

- попаданием в дом самолета или другого летательного аппарата;

- гражданской ответственностью.

Договор по страхованию по данной программе, заключенный в Сбербанке, действует в течение года. Выплаты производятся лимитировано в таком эквиваленте в зависимости от страхового случая:

- повреждение окон – 14 процентов от суммы страхования;

- настенного покрытия – 20 процентов;

- дверей – 13 процентов;

- напольного покрытия – 18 %;

- потолков – 15 %;

- инженерного оборудования – 20 процентов.

За повреждение одной единицы имеется лимитированная сумма в размере 25 тысяч рублей.

Также стоит знать, что под страховые выплаты не попадают ювелирные изделия.

Страхование квартир в Сбербанке согласно данным программам возможно при добровольном страховании. Квартира может быть приобретена за собственный счет, а Сбербанк выступает в роли хранителя средств и посредника.

Программы Страхования Жилья в «Сбербанке» — Квартира и Дом

СК «Сбербанк Страхование» предоставляет своим клиентам возможность оформить страховку по одной из нескольких программ. На данный момент в учреждении действуют следующие продукты:

«Защита дома». Классическая программа страхования, включающая страховку от большинства рисков.

«Живи с комфортом». Продукт для привилегированных клиентов учреждения. Оформление возможно только в офисах «Сбербанк Премьер». Отличается повышенными суммами страховой защиты.

«Защита квартиры, дома или дачи». Эта программа полностью соответствует первой. Единственное отличие – срок действия договора. Документ подписывается на 5 лет. Оплата происходит каждый год.

- «Защита квартиры, дома Премьер». Как и в случае с «Живи с комфортом», продукт предназначен для VIP-клиентов.

- «Страхование квартиры в Сбербанк Онлайн». Базовый вариант страховки. Оформляется через интернет-банкинг, действует не более 1 месяца.

Разница между этими продуктами минимальна и заключается в максимальных размерах страховых сумм, стоимости оформления и статусе клиента. В связи с этим имеет смысл детальнее рассмотреть только страхование квартиры от залива/пожара и программу защиты дома.

Страхование Квартиры от Залива и Пожара в «Сбербанке»

Программа «Защита дома» предусматривает страхование квартиры от разных чрезвычайных происшествий. К перечню страховых рисков, включенных в полис, входит не только пожар или залив, но и следующие факторы:

- взрыв;

- взлом, кража и другие противоправные действия сторонних лиц;

- повреждение имущества вследствие проведения ремонта или переустройства соседних квартир;

- нанесение собственности ущерба из-за падения летательного аппарат, его частей;

- стихийные бедствия.

Кроме того, страховое возмещение можно получить в случае повреждения имущества из-за террористического акта, замерзания жидкостей в инженерных системах оборудования, задымления.

Программа «Защиты Дома» — Спокойствие за Свой Дом

Программа для защиты частного дома предусматривает включение в договор тех же рисков, что и в предыдущем случае. Кроме того, вне зависимости от того, какую именно недвижимость страхует клиент (квартиру или частный дом), он может включить в полис страховку гражданской ответственности.

При страховании гражданской ответственности страховая компания выплатит компенсацию лицу, пострадавшему из-за происшествия, связанного с недвижимой собственностью страхователя. Также в продукт включена защита внутренней отделки и инженерного оборудования, движимой собственности (обувь, одежда, элементы интерьера).

Условия страхования

Основа страхового соглашения: СК обязуется выплатить на возмездной основе лицу, в чью пользу заключен Договор, сумму, покрывающие расходы от ущерба. Про страхование предпринимательских рисков читайте тут.

Оплата услуг производится в виде страховой премии. Сумма страховки и возмещения определяется исходя из базовых тарифов и конкретных условий. Также можно оформить страхование гражданской ответственности перед третьими лицами.

Предмет страхования:

- Строение (элементы отделки, конструктивные части).

- Квартира (аналогично домостроения).

- Движимое имущество.

Под понятием движимого имущества подразумевается:

- мебель;

- электронная аппаратура;

- электроприборы;

- предметы для отдыха, спорта, обихода;

- предметы антиквариата, меховые и драгоценные изделия.

На видео – страхование имущества сбербанк:

Не могут быть отнесены к объектам страховки:

- денежные средства и ценные бумаги в наличной форме;

- драгметаллы в слитках;

- информация на бумажных и электронных носителях;

- продукты, напитки, парфюмерия и косметика;

- боеприпасы всех видов;

- удобрения;

- транспортные средства, регистрируемые в автоинспекции;

- квартиры и дома с высокой степенью износа;

- предметы и оборудование, используемые для получения прибыли;

- объекты страхования, находящиеся за пределами территории, указанной в Договоре;

- все, что не оговорено в соглашении (незавершенное строительство, элементы ландшафтного дизайна).

Движимое имущество страхуется по месту нахождения недвижимости.

Виды страховых рисков (возможных причин повреждений и ликвидации):

- Пожар. Последствия от действия температуры, дыма, средств тушения. Очаг возгорания возник по объективным причинам и имел возможность распространения. Читайте про страхование квартиры от пожара и затопления.

- Молния. Последствия грозового разряда в виде теплового, химического, электрического действия.

- Взрыв. Действие ударной волны.

- Залив. Протекание жидкости из-за неисправности в бассейне, аквариуме, отопительной и водо-канализационной системах у Страхователя, также это касается и страхования квартиры от затопления соседей.

- Стихийные катастрофы. Прямое и косвенное воздействие на все объекты страховки.

- Уголовно-наказуемые действия третьих лиц. Кража, грабеж, хулиганство, разбой. Причинение вреда и уничтожение имущества.

- Наезд транспортного средства.

- Падение самолета, вертолета и их частей.

- Разбитое остекление (случайное, непреднамеренное).

- Теракт. При условии определения согласно УК.

- Разгерметизация отопительной системы из-за аварийного отключения электроэнергии, газоснабжения, центрального отопления.

- Задымление.

- Невозможность проживания в помещении, домостроении, где проводился ремонт, из-за нарушения инженерных систем, отделки и конструкции на 50 и более %. Возмещаются расходы по аренде жилья.

К страховым рискам не могут быть отнесены следующие случаи:

- разрушение вследствие длительного срока использования (износа), недобросовестная эксплуатация;

- использование не по назначению;

- нарушение правил техники безопасности по хранению и применению горючих веществ;

- страхование строительно-монтажных рисков;

- военные действия, агрессия;

- гражданская война;

- политические и экономические события;

- аварии на АЭС;

- повреждения из-за ошибок при проектировании, строительстве, монтаже;

- следствия, вызванные отключением коммунальных услуг из-за задолженности по оплате;

Страховое событие считается наступившим, когда произошли все события, перечисленные в Договоре, или по отдельным рискам.

Возможные варианты размера страховой суммы:

- СС превышает фактическую стоимость. Возмещение сверх ФС не производится.

- Страховая сумма меньше фактической. Возмещение выплачивается либо пропорционально (соотношение СС к ФС), либо в размере принесенного ущерба.

Способы расчета СС:

- на все имущество, указанное в соглашении, с возмещением по всем страховым рискам;

- каждый отдельный объект (с подробным описанием характеристик и перечнем);

- группу (с перечнем входящего имущества).

В соглашении сторон предусматривается условная или безусловная франшиза (невозмещаемые убытки). Франшиза может рассчитываться в % и абсолютной сумме. Про накопительное страхование жизни Сбербанк читайте по этой ссылке.

Основные направления страхования

Физическим лицам

Страхование квартирСтрахование загородных домов Страхование ответственностиСтрахование путешественниковИпотечное страхованиеДобровольное медицинское страхованиеСтрахование от несчастных случаев и болезней Страхование имущества Страхование для домашних питомцев Страхование техники Страхование средств на банковском счету Киберстрахование

Юридическим лицам

Страхование имущества Страхование ответственности Страхование финансовых рисков Добровольное медицинское страхование сотрудников Страхование сотрудников от несчастного случая и болезни Страхование строительно-монтажных рисков

Зачем страховать дачу или загородный коттедж

Если вы – полностью городской житель, при этом в течение года активно проводите время на даче только в летний сезон, вы должны понимать, какой высокой опасности подвергается ваша собственность. Фактически с октября по апрель дачные поселки находятся в состоянии заброшенности. Мало кто из дачников приезжает в морозные месяцы проведать свой садовый домик, а проблема с коммуникациями не представляет возможности жить на даче круглый год. В итоге дачи и садовые товарищества становятся отличной мишенью для мародеров или лиц без определенного места жительства. В лучшем случае дачник, приезжая готовить домик и участок к сезону, обнаружит, что зимой у него жили «незваные гости». В худшем – как минимум увидит разграбленное имущество. Дачные воры не перебирают, часто воруют все, вплоть до лопат и другого садового оборудования. Известны случаи, когда у людей крали даже железные ворота!

Кроме того, посторонние люди, выбравшие вашу дачу местом «зимовки», могут устроить пожар или навредить имуществу. Вы даже не узнаете, по чьей вине сгорела или оказалась испорченной дача: навредив, незваные гости удалятся, а вас весной ждет очень неприятный сюрприз.

Как себя обезопасить от всех этих проблем? Нанимать охрану или устанавливать сигнализацию – дорогостоящее удовольствие. К тому же, во многих СНТ, особенно отдаленных от городов, на зиму отключают электричество, а сигнализация попросту не будет работать. Полезным советом будет периодически посещать загородный домик с проверкой. Но лучше всего – застраховать дачу. Так вы будете знать, что в случае проблем ваше имущество защищено, и вы сможете восстановить его, воспользовавшись страховой выплатой.

Не только зимние мародеры могут навредить вашему дачному жилью. Загородные коттеджи в зоне риска по частоте возникновения пожаров. Причины, влияющие на столь высокий процент бедствий среди частных домов, следующие:

умышленный поджог (часто из-за конфликта с соседями);

пожары по неосторожности (несоблюдение техники безопасности, камины внутри домов, «шашлычный сезон», также многие жгут траву и мусор на участках, а ветер отлично разносит огонь по округе);

стихийные пожары (летняя засуха, удары молнией).

Если в вашем регионе часто встречается ураганная погода или весенние наводнения (а многие СНТ расположены близко к водоемам, включая естественные), то страхование дачного дома необходимо.

Что еще почитать:

- Страхование квартиры от пожара и затопления

- Как застраховать гражданскую ответственность собственникам квартир

- Понятие и виды имущественного страхования

Что делать, если наступил страховой случай

Если не хотите, чтобы неприятности застали вас врасплох, возьмите на вооружение следующую последовательность действий.

- Обратитесь за помощью. Вызовите коммунальщиков или экстренные службы, которые помогут минимизировать последствия происшествия, документально зафиксируют его наступление.

- Если ситуация не представляет угрозы для вашего здоровья, постарайтесь спасти максимум ценных вещей, документы, деньги.

- В течение суток сообщите в страховую компанию о наступлении страхового случая, позвонив по номеру: 8(800)555-55-57. Продиктуйте консультанту свое имя и номер страхового договора. В течение 5 дней подайте письменное заявление страховщику.

- Максимально подробно распишите произошедшее, уточните, когда прибудет эксперт из страховой, и какие документы нужно подготовить к его визиту.

- Соберите все бумаги (подробнее о них можно узнать у консультанта или прочитать в п. 10 «Правил страхования»).

- Пообщайтесь с экспертом, предоставьте ему максимум информации о случившемся. Оформите необходимые заявления.

- Ждите результата. Согласно условиям страхования «Защиты дома» от «Сбербанк страхование», в течение 15 рабочих дней с момента передачи документов страховщик обязан предоставить клиенту либо уведомление о дате и размере одобренной выплаты, либо мотивированный отказ в предоставлении компенсации.

Если все пройдет удачно, деньги на ваш счет поступят не позднее, чем через 15 рабочих дней после отправки уведомления. Подробнее ознакомиться с обязанностями страховщика можно в п. 8 «Правил страхования».

Стоимость

В зависимости от того, какой показатель положен в основу определения суммы страховой премии, формируется и сам этот показатель. Обычно берется определенный процент. В среднем цена в 2020 году определяется на уровне 0,3-0,6% от страховой суммы. Это означает, что на каждый миллион стоимости ипотечной квартиры (или остатка задолженности по ипотеке) клиент должен заплатить от 3 до 6 тысяч рублей в год.

Конечно, указанный процент может изменяться под влиянием других факторов. Например, если объект недвижимости находится в плохом техническом состоянии или дому уже много лет, то применяется повышенная ставка. Узнать примерную стоимость полиса поможет специальный калькулятор, который можно найти на сайте Сбербанка.

На первый взгляд, размер страховой премии может показаться небольшим. Но, учитывая срок кредитования, за весь срок действия ипотечного договора заплатить придется немало. Например, если тариф составляет 0,5%, то за 30 лет ипотеки, платеж составит 15% от стоимости жилья. А если при этом квартира стоит 5 млн. руб., то расходы составят 750 тыс. руб. Однако эти деньги стоят того, чтобы не переживать о том, что может быть при наступлении непредвидениих ситуации.

Стоимость страхования недвижимого имущества

Величина страховой премии за один год зависит от выбранной программы, варианта страховки, а также объекта недвижимости. При желании увеличить страховое покрытие, сумма взноса возрастает. Каждая программа включает три варианта, разработанных для страхования квартиры и загородного дома (стоимость страховки указана в рублях).

|

Программа |

Квартира |

Дом или дача |

||||

|

варианты |

варианты |

|||||

|

1 |

2 |

3 |

1 |

2 |

3 |

|

|

Защита дома |

2990 |

5990 |

7990 |

3490 |

5990 |

7990 |

|

«Сбербанк Премьер» |

7500 |

10990 |

14990 |

5490 |

8000 |

10490 |

Тарифы могут меняться, поэтому актуальную информацию смотрите на сайте компании.

В программе «Сбербанк Премьер» при страховании коттеджа или дачи в полис можно добавить дополнительные строения. В зависимости от выбранного прежде варианта, сумма доплаты за год увеличится на: 1990; 3000; 4490 рублей соответственно.