Ипотека для малоимущих семей в 2021 году

Содержание:

- Правила использования

- Социальная ипотека военным

- Соципотека в разных городах

- Виды социальной ипотеки

- Конкретные действия заемщика

- Социальная поддержка детей в малоимущих семьях

- Особенности кредита

- Важные аспекты

- Основные моменты социальной ипотеки для малоимущих

- Как получить социальную ипотеку

- Кто может встать в очередь на получение льгот?

- Типы социальной ипотеки

Правила использования

Так как социальные карты выдаются не одним уполномоченным органом, то на их использование наложены специальные ограничения.

- У карты есть срок действия, который можно продлить, обратившись в отделение соцзащиты.

- При смене места жительства или пополнения в семье, нужны предоставить эти данные в собес, так как в зависимости от условий и обстоятельств, льготы меняются. Если гражданин потеряет статус малоимущего, социальной картой пользоваться нельзя.

- Если карта потерялась, то для восстановления нужно обратиться в банк, который ее выдал. Желательно сделать это незамедлительно.

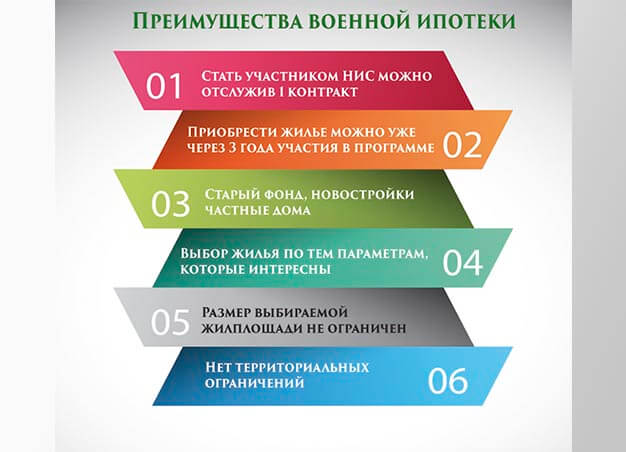

Социальная ипотека военным

Стоит отметить, что оформить льготный продукт могут не только военные, но и сотрудники силовых структур, таких как МЧС, ФСБ и МВД. Процедура получения состоит из нескольких основных этапов.

Шаг 1. Регистрация в накопительной системе.

Приобрести собственную квартиру с учетом государственных льгот смогут только те военные, которые откроют накопительный счет. Автоматически такие счета открываются только военнослужащим, которые получают офицерское звание или те, кто направляет рапорт своему начальству при заключении контракта на несение службы.

Только спустя 3 года после открытия счета, можно приобрести собственную квартиру с государственной поддержкой.

Шаг 2. Выбор имущества.

В рамках программы можно приобрести как квартиру на этапе строительства, так и готовую на вторичном рынке. Какой объект недвижимости выбрать, каждый решает самостоятельно. Главное, чтобы сделку на покупку выбранной квартиры одобрил банк.

В большинстве случаев кредитор отказывает, если:

- Приобретаемое имущество находится за пределами РФ;

- В квартире отсутствуют удобства: санузел и водоснабжение;

- Если объект льготной ипотеки находится в аварийном состоянии.

Шаг 3. Выбор кредитора.

Стоит учитывать, что не все финансовые компании готовы работать с льготным продуктом. Поэтому потребуется найти кредитора, который согласится предоставить средства в долг по выгодной программе. Сегодня порядка 70 банков сотрудничают с военными и предлагают оформить социальную ипотеку.

Не стоит думать, что во всех банках одинаковый процент по кредитному договору. Каждый банк предлагает свои условия.

Поэтому стоит выделить несколько крупных учреждений и проанализировать предложения. Поскольку продукт выдается на длительный срок, даже небольшая разница в проценте может существенно сказаться на общей переплате по договору.

Отдельное внимание стоит уделить тем банкам, которые работают по программе АИЖК. Выбор банка, который подходит именно ему – это право каждого военнослужащего

Шаг 4. Предоставление документов.

В каждом банке свой перечень необходимых документов.

Как правило, необходимо предоставить:

- Паспорт;

- Военный билет;

- Документы на приобретаемую недвижимость;

- Заявление на получение льготного продукта.

При необходимости персональный менеджер подскажет какие документы потребуются для оформления социального договора.

Шаг 5. Подписание кредитного соглашения.

Как только положительное решение со стороны финансовой компании будет получено, можно подписывать все документы. После перечисления денежных средств в счет оплаты недвижимости заемщик может получить свидетельство о праве собственности.

Вот только расслабляться не стоит. Конечно, вносить оплату по ипотечному договору будет не военный, а государство.

За это военный должен исполнять свои прямые обязанности. Министерство обороны оплачивает социальную ипотеку только за тех, что несет службу. Если военный решит уволиться, то выплачивать остаток задолженности придется за счет собственных средств.

Оформить социальную ипотеку военный может в:

- Сберегательном банке;

- Газпромбанке;

- ВТБ24.

Перечисленные кредиторы активно работают по льготному продукту и предлагают выгодные условия для ее оформления.

Соципотека в разных городах

По всей России условия получения льготного займа отличаются. В Москве следует сначала стать малоимущим официально, что предполагает уровень дохода ниже прожиточного минимума. В столице работают две схемы:

- Город заказывает квартиры, после чего они продаются по себестоимости.

- Гражданам выдаются субсидии по уровню первого взноса, но покупается жилье по рыночной цене.

В Санкт-Петербурге действует система, по которой людям предоставляется соцвыплата по количеству членов семьи, а также корректируемая в зависимости от срока включения в очередь. Она равна третьей части цены жилья, которая покупается человеком. Если речь о бюджетных служащих, то при стаже от пяти лет они могут купить жилье по себестоимости, и одновременно дается рассрочка на 10 лет, не имеющая процентов. В последний год погашения, если предоставляются бумаги о постоянной работе на протяжении всего периода в бюджетных организациях, гражданам дают еще одну выплату, размером в 20% стоимости недвижимости.

В Татарстане предлагается социальная ипотека для малоимущих, которая поддерживается госфондом местного президента. В соглашениях указано, что платить нужно начальную цену, поскольку строится жилье по городским заказам. В итоге, 45% квартир дается бюджетным служащим, столько же — сотрудникам предприятий, которые финансируют программу вместе с государством. Оставшиеся 10% даются переселяемым из ветхого жилья. При рождении ребенка во время кредитования, семья может уменьшить размер займа на цену 18-ти кв. метров, но в ней не должно быть безработных.

Если просмотреть предложения банков, то процентные ставки будут разными, как и сумма кредитования с целевой аудиторией. Социальная ипотека Сбербанка 2021 года — один из лучших вариантов, но при рождении детей возможно установление процента на уровне 6%.

| Название банка | Программа | Макс. срок займа, лет | Процентная ставка | Сумма кредита, руб. |

| Банк Москвы | Мат. капитал | 50 | 14,95% | от полумиллиона |

| Россельхозбанк | 25 | 11,9%-14,5% | до 600 тыс. | |

| Сбербанк | Военная ипотека | 20 | 11,75% | до 2 млн. |

| ВТБ | 14 | 12,1%-13,1% | ||

| АК Барс | Для молодых семей | 20 | 14,5% | от 100 тыс. |

| Снежинский банк | Молодым ученым | 25 | 10%-10,5% | не менее 300 000 |

Виды социальной ипотеки

Как уже было отмечено, получить привлекательный банковский продукт на улучшение жилищных условий могут далеко не все желающие. Данная программа предусмотрена для конкретных граждан, которые нуждаются в дополнительной поддержке со стороны государства. Рассмотрим более подробно все виды государственной социальной ипотеки.

Молодым семьям

Прежде чем молодой семье обращаться за помощью, стоит учесть самое главное требование. Получить льготы могут только семьи, в которых возраст супругов не превышает 35 лет на момент получения кредита.

Если данное требование выполнено, то молодая семья может получить льготную сумму в размере 30% от суммы приобретаемой недвижимости. Данный процент актуален для молодых семей без детей. Семьям с ребенком государство выделяет денежные средства в размере 35% от стоимости приобретаемой квартиры.

Денежные средства на руки семья не получает. Все что можно получить – это специальный сертификат. Именно этот документ предоставляется финансовой компанией при оформлении льготного продукта для приобретения собственной недвижимости.

Согласно программе, молодые сами решают, на что потратят полученный деньги:

- Как первоначальный взнос по договору;

- В счет погашения общей задолженности;

- Для оплаты заключительных взносов по ипотечному займу.

Помощь военным

У военнослужащих жилищная проблема является основной. Чтобы решить эту проблему государство в 2004 году разработало специальный льготный продукт, который помогает купить жилье максимально выгодно.

Суть данной программы заключается в том, что военному открывается специальный счет, куда ежемесячно будет поступать фиксированная сумма.

Воспользоваться средствами для оформления льготного кредита можно только спустя 3 года военной службы. Также стоит отметить, что максимальная сумма накоплений не может превышать 2 400 000 рублей.

Накопленные средства можно использовать в качестве первоначального взноса или для оплаты уже имеющегося ипотечного долга.

Поддержка малоимущим

Как уже было сказано, не все могут приобрести имущество за собственные сбережения. При этом, если большая часть граждан может заработать необходимую сумму со временем, некоторые не имеют такой возможности. Именно такие граждане называются малоимущими.

Только получить помощь такой категории заемщиков не так просто, как может показаться на первый взгляд. Первое, что потребуется сделать – это подготовить большой пакет документов и доказать свою несостоятельность.

Конкретные действия заемщика

Во всех ситуациях банк терпит финансовые издержки. Однако механизм социальной ипотеки подразумевает, что бюджетные финансовые средства государства покроют эти издержки. Но при условии, что кредитная организация должна иметь государственную аккредитацию. Если банк полностью частный и ведет частную политику, тогда введение социальных ипотек возможно только за счет собственных средств финансовой организации. Наиболее широко варианты социальных ипотек представлены в полностью государственных банках (например, Россельхозбанк), а также в крупных банках, поддерживающих тесное сотрудничество с государственными структурами (Сбербанк, ВТБ 24). Как взять ипотеку малоимущей семье, молодой семье?

- Шаг первый. Посещение администрации. Желательно обратиться не в городскую, а сразу в региональную администрацию. Хотя основная информация должна быть и в городской. Местные органы предоставят потенциальным заемщикам сведения, в какой банк лучше обратиться с заявлением о выдаче специального ипотечного займа и какие вообще есть основные программы такого жилищного кредитования. Шансы на получение такой ипотеки зависят не только от того, насколько клиент соответствует подходящей категории. Многое решает и региональная политика. Например, при дефиците каких-то специалистов могут запустить социальное ипотечное кредитование в первую очередь для них.

- Шаг второй. Получение документа (свидетельство, сертификат), доказывающего право заемщика воспользоваться льготной ипотекой. Тип документа зависит от того, в какую категорию социально уязвимых слоев попадает заемщик. Если это молодая семья, тогда нужно свидетельство официального/гражданского брака. Когда связано с детьми, нужны свидетельства о рождении. Родители-одиночки встают в соц. службах на учет, где можно взять выписку о данном статусе. Для использования маткапитала к пакету документов нужно приложить сертификат на его получение. И так далее. Однако в органах государственного и муниципального жилищного надзора и контроля в любом случае надо взять сертификат, подтверждающий участие в программе социального жилья. Остальные документы стандартные – паспорт РФ, справка 2-НДФЛ, военный билет для мужчин до 27 лет, трудовая книжка и прочее.

- Шаг третий. Изучить все соответствующие предложения в выбранном банке. В принципе, можно, минуя администрацию, сразу обратиться в банк с просьбой проконсультировать по вопросу наличия льготных ипотек. В принципе, процедура оформления жилищного займа такого вида мало чем отличается от обычной ипотеки. Разве что более выгодными условиями, которые банк предоставит клиенту на основании соответствующего документа.

Социальная поддержка детей в малоимущих семьях

Родители в собесе часто задают вопрос: «Если прожиточный минимум меньше, какие льготы полагаются детям»?

Родители в собесе часто задают вопрос: «Если прожиточный минимум меньше, какие льготы полагаются детям»?

Действительно, несовершеннолетние вправе получать следующую соцпомощь малообеспеченным семьям на федеральном уровне:

- Завтрак в школе за муниципальный счет и скидка на питание.

- Возмещение затрат на покупку спортивной и школьной формы в виде выплаты перед 1 сентября.

- Бесплатный проезд во всех видах муниципального транспорта до 7 лет, в пригородном ж/д транспорте в годы учебы на дневном отделении.

- Льготы на приобретение продуктов и/или предоставление бесплатных продуктов.

- Молочная кухня для малышей до 3 лет на базе муниципальных поликлиник.

- Поступление вне конкурса в вуз для абитуриента (до 20 лет), сдавшего с успехом ЕГЭ, и чей родитель — инвалид I группы.

Льготы на образование

Наравне с остальными абитуриенты из малообеспеченных семей могут участвовать в конкурсных соревнованиях на общих основаниях.

Поддержка малоимущей семье при подаче документов в приемную комиссию в ВУЗ предоставляется абитуриенту при соблюдении следующих условий:

- абитуриент имеет только одного родителя — инвалида I или II группы;

- при сдаче экзаменов набрано минимально допустимое число баллов, что автоматически признается за успешную сдачу;

- возраст абитуриента не более 20 лет.

В течение всего времени учебы на дневном отделении данного ВУЗа студент получает государственную стипендию.

В каждой конкретной ситуации определяется индивидуально, на что имеют право малоимущие семьи. К примеру, когда доход в пересчете на каждого домочадца равен не более ½ от прожиточного минимума в данном регионе, то государство будет начислять по 150 руб. на каждого домочадца.

Дополнительные региональные льготы детям

Социальные программы для малоимущих семей в каждом субъекте могут быть существенно расширены или дополнены. Размер дополнительных выплат пропорционален тому, какие суммы заложены в местный бюджет на предоставление поддержки малообеспеченным слоям населения.

Социальные программы для малоимущих семей в каждом субъекте могут быть существенно расширены или дополнены. Размер дополнительных выплат пропорционален тому, какие суммы заложены в местный бюджет на предоставление поддержки малообеспеченным слоям населения.

Так, если семья малоимущая, какие льготы дополнительно она может получить на детей:

- Единовременная помощь беременным, вставшим на учет до 12 недели беременности.

- Декретные выплаты безработным мамам, уволенным из-за: банкротства или ликвидации фирмы, закрытия ИП, прекращения деятельности из-за просрочки лицензии.

- Единовременное пособие сразу после родов.

- Беременным женам военнослужащих на третьем триместре выплачивается 24,5 тыс. руб.

- Родителю, обеспечивающему опеку над несовершеннолетним, выплачивается 15,5 тыс. руб.

- Пособие после родов до 1,5 лет в сумме 40% от заработка мамы до декрета.

- Ежемесячная выплата на школьников.

- Скидка 50% на приобретение проездного билета на школьника.

- Один раз в месяц бесплатное посещение детьми музея или выставки.

- Больным 1 раз в год предоставляется бесплатная путевка в санаторий-профилакторий.

Бумаги на оформление той или иной льготы подаются 1 раз в год, либо 1 раз каждые 6 месяцев.

Особенности кредита

Социальная ипотека для малоимущих имеет определенные характеристики, к примеру, недвижимость приобретается за счет средств банка и властей, но они не отдаются гражданину, а сразу идут для погашения финансовому учреждению. Человек получает право собственности сразу после оформления договора купли-продажи, имея возможность распоряжаться имуществом.

Квартира при этом является залогом, поэтому на нее налагаются ограничения. Они касаются невозможности продать ее, подарить или предоставить в качестве залога для получения другого кредита. Если займ не будет выплачиваться гражданином, банк имеет право продать квартиру или дом, тем самым погасив задолженность. От этого не спасает даже государственная поддержка, поскольку она не отменяет обязанности платить кредитору.

Площадь жилья, которое приобретается в кредит, не должно быть больше 18 квадратных метров на одного человека, это продиктовано санитарными нормами. Также на момент возврата займа человеку должно быть не более 70-ти лет, при этом доход должен быть достаточным для ежемесячных платежей. Если обслуживание кредита будет требовать более 50% прибыли, заявку потенциального заемщика отклонят, поскольку закон не разрешает сделок на таких условиях.

Важные аспекты

Оформление ипотеки любого типа требует ознакомления с базовыми факторами процедуры. Дело в том, что в ходе проведения такого соглашения, есть несколько нюансов.

Только после того, как будет получено удостоверение малоимущей семьи, можно обращаться за постановкой на очередь по жилью. Для этого посещают отдел по земельным вопросам в администрации населенного пункта.

Там решат, есть ли возможность выделения субсидии на покупку квадратных метров или же граждане могут ожидать полностью бесплатного жилья.

Субсидиарные средства по покупке жилья можно объединять с такими выплатами как материнский капитал и собственными средствами.

Таким образом снижается общее количество заемных средств. Все перечисления денег проводятся в безналичном виде. Это защищает от мошенничества и нецелевого применения финансов.

При получении ипотеки через Сбербанк, нужно тщательно обработать предлагаемую программу. А после получения договора кредитования можно использовать все инструменты расчета, чтобы проверить выгодность сделки.

Условия получения

Отдельной программы для малоимущих в данной банковской организации нет. Но можно получить средства по нескольким льготным программам — для военных и для молодых семей.По программе молодой семьи наиболее выгодные условия.

Они включают такие положения:

| Ставка, в процентах годовых | 8,6 |

| Минимальная сумма займа, рубли | 300 тысяч |

| Длительность кредита, лет | 30 |

При осуществлении ряда действий дополнительного характера, можно рассчитывать на скидки по процентам:

| Страхование жизни заемщика | 1% |

| Регистрация в электронном виде | 0,1% |

| Покупка жилья у партнеров банка | 2% |

В отношении первоначального взноса ситуация будет отличаться в зависимости от того, какой вид недвижимости и на какой срок приобретается. Так, сумма варьируется от 10 до 30 процентов от суммы стоимости жилья.

Перечень документов

Обязательными документами при оформлении соглашения считаются:

| Паспорт заемщика | Он должен быть выдан гражданину Российской Федерации. Поскольку для иностранных граждан процесс получения кредитов имеет иной порядок и условия |

| Подтверждение дохода | Можно использовать формат справки 2-НДФЛ, но допускается и бланк по форме банковской организации — скачать его можно с официального сайта |

| Трудовая книжка | Поскольку условием оформления сделки становится наличие стажа в 1 год и работа на одном месте работы от 6 месяцев, подтвердить данный факт может только такой документ. В условиях его отсутствия оформляют справку из архива |

Это стандартный набор, который можно дополнить свидетельствами права собственности по другим объектам имущества. В таком случае доказывают свою платежеспособность на случай невыплаты основной суммы долга.

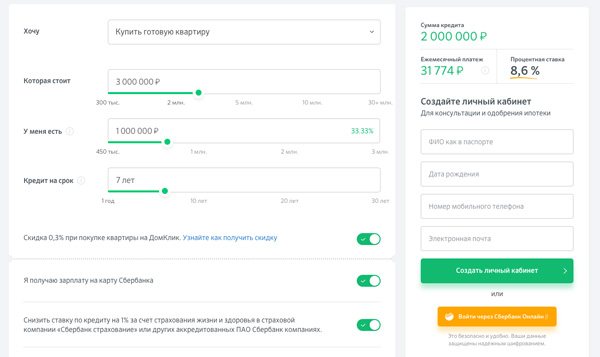

Можно ли оформить ипотеку для малоимущих семей в Сбербанке онлайн

Ипотечное кредитование в Сбербанке оформляется в том числе и в режиме онлайн. Подать документы на рассмотрение можно через личный кабинет в системе. Для пользователей банка данная процедура не требует оформления дополнительных документов.

Заявка на ипотеку имеет несколько пунктов, которые обязательны к заполнению. Чем больше информации содержит этот документ, тем больше шансов на получение положительного решения.

Бланк имеет такой вид:

Фото: заявка на ипотеку в Сбербанке

После того, как гражданин определился с программой ипотеки на сайте, нужно нажать на кнопку заполнения заявки и внести все сведения в форму. После рассмотрения с заявителем свяжется представитель банка.

Причины отказа

Существует несколько факторов, которые влияют на позитивное решение банка. Следует помнить о таких моментах:

| Кредитная история семьи | Если существуют просрочки, задолженности или непогашенные кредиты, то такое соглашение не будет заключено. Необходимо тщательно заботиться о чистоте данной истории |

| Размер дохода | Стоит правильно рассчитывать свои доходы и возможности погашения займа. Обычно определяют, что 40% от ежемесячного дохода будет уходить на взнос. Таков размер платежа и стоит учитывать |

| Достоверность данных и документов | Если подлинность бумаг и их актуальность подвержена сомнениям, то в кредитовании будет отказано |

Основные моменты социальной ипотеки для малоимущих

Непосредственно социальное ипотечное кредитование для малоимущих семей не предусмотрена. Малообеспеченные граждане могут вступить в одну из уже действующих программ.

В Российской Федерации реализуется множество мероприятий, нацеленных как на определенную аудиторию, так и на всех граждан России.

Во втором случае – это программа «Доступное и комфортное жилье», которая включает в себя другие более мелкие программы государственного и областного уровней. Также имеется ряд программ социальной ипотеки для различных групп населения.

Они предусмотрены для улучшения качества жизни граждан России, а именно для предоставления возможности на покупку недвижимости.

Подходящие виды государственных программ

| Кредитование военных | Программа рассчитана на предоставление жилья военнослужащим и их семьям. Государственные средства поступают на счет гражданина, далее он сам распоряжается ими на приобретение жилья в любой точке России. Возраст заемщика в данном случае должен быть не более 45 лет |

| Социальная ипотека для молодых семей предоставляется гражданам, не достигшим возраста тридцати пяти лет | При этом в семье могут быть дети и один родитель. Для получения квартиры заявитель должен значиться в очереди. Процент государственной поддержки для молодых семей с детьми – 40%, без детей – 35%. Государственный бюджет покроет расходы на оплату в среднем 18 квадратных метров на одного члена семьи |

| Кредитование молодых специалистов |

Программа существует не во всех субъектах страны, поэтому конкретные условия ее действия можно уточнить в областных структурах. Социальная ипотека предоставляется следующим гражданам:

|

| Поддержка людей, стоящих в очереди на жилье | Программа помогает гражданам, заявившим о своих нуждах, приобрести собственное жилье. Поддержка оказывается двумя способами — выплата субсидий на погашение ипотечного кредита и кредитование соцжилья по льготным ценам. Программа распространена исключительно в субъектах с собственным жилым фондом |

| Материнский капитал | Данная программа осуществляет начисления установленной денежной суммы при рождении второго и последующих детей в семье. На сегодняшний день маткапитал разрешается использовать в качестве первого взноса за уплату квартиры и для погашения основной суммы кредита. Стоит отметить, что заемщик может вступить в ипотечную программу один раз в жизни, однако данное условие не качается маткапитала |

| Ипотека АИЖК |

Агентство по ипотечному жилищному кредитованию – это государственная организация, которая выделяет средства для покупки населением жилья. АИЖК предоставляет льготные условия в только некоторых субъектах России:

|

Выгодные предложения финансовых учреждений

Основные программы от банков на 2020 год представлены в таблице:

| Банк | Ставка по кредиту, % | Сумма выплаты | Срок кредитования, лет | Первый взнос |

| Банк Москвы | Около 15 | От 500 тыс. руб | До 50 | Маткапитал |

| Россельхозбанк | От 11,9 до 14,5 | До 600 тыс. руб | До 25 | Нет |

| Сбербанк | 11,75 | До 2,05 млн руб | До 20 | 20% |

| ВТБ 24 | От 12,1 до 13,1 | До 2 млн руб | До 14 | 20% |

| АК Барс | 14,5 | От 100 тыс. руб | До 20 | От 10% |

| Снежинский банк | 10,5 | От 300 тыс. руб | До 25 | 10% |

Условия кредитования могут несколько изменяться в зависимости от ставок Центробанка.

Порядок обращения за госпомощью

Существует единый порядок обращения за государственной помощью. Малоимущие семьи могут получить социальную ипотеку, действуя по следующей схеме:

- Изучение действующих предложений и выбор оптимальной программы ипотеки.

- Проверка соответствия семьи условиям кредитования.

- Ознакомление с условиями кредитования, нюансами (возможность использования материнского капитала).

- Ознакомление с перечнем необходимых документов и сбор бумаг.

- Обращение в администрацию города или иное уполномоченное учреждение, написание заявки.

- Желательно это делать в начале года, поскольку из желающих получить квартиру формируется очередь.

- После одобрения заявления получение сертификата или открытие счета для перевода средств.

- Обращение в банк, приобретение квартиры.

- Ежемесячная оплата доли.

Необходимые документы

При подаче заявления на оформление ипотеки в банк, необходимо собрать следующий список документов:

- сертификат участника программы;

- паспорт заемщика и созаемщиков с указанием места прописки;

- справка о составе семьи;

- справки о доходах;

- другие подтверждающие документы по запросу банка (военный билет, СНИЛС, пенсионное удостоверение).

Как получить социальную ипотеку

Социальная ипотека – это льготный продукт, созданный для отдельной категории граждан, для решения жилищного вопроса. Для многих может показаться, что получить кредит на привлекательных условиях просто. На самом деле все не так просто, как кажется на первый взгляд.

Необходимо принимать во внимание, что для каждого региона свой порядок получения льгот для решения жилищного вопроса. При этом мало просто узнать условия и подготовить необходимые документы

Решение о предоставлении льгот принимают органы исполнительной власти. Именно они решают кто больше нуждается в субсидии и передают необходимые сведения по конкретной семье в Росстрой. Как только это случится, семья может получить специальное свидетельство.

Денежные средства нуждающиеся на руки, конечно, не получают. Материальная помощь перечисляется в банк, который является партнером федеральной программы.

Полученные средства можно направить в счет оплаты первоначального взноса или оплатить большую часть ипотечного долга. Стоит отметить, что в рамках программы можно приобрести как квартиру, так и запросить средства для строительства собственного дома.

Что касается документов, то перечень отличается от требований по обычному ипотечному продукту.

Для оформления потребуется:

- Личный паспорт;

- Копия трудовой книжки, заверенная работодателем;

- Справка о размере заработной платы;

- Свидетельство о заключении брака;

- Сертификат на социальную помощь;

- Заявление на получение льготного займа.

При необходимости банк может запросить дополнительные документы, без которых оформление сделки невозможно.

Кто может встать в очередь на получение льгот?

В соответствии с указом главы государства, ограничения по ипотечному кредиту должны быть сняты в сентябре 2020 года, схема для обеспечения недвижимостью льготников обязана быть продумана до 10 октября, технические параметры зданий должны быть продуманы в декабре. Сумма в 1 триллион рублей будет выделятся для улучшения городской среды до конца 2024 года.

Сроки реализации

- Алиментных денег;

- Разовых вознаграждений;

- Авторских гонораров;

- Арендных платежей;

- Дивидендов;

- Студенческих стипендий;

- Социальной помощи в денежных выплатах.

Справка о назначении социальной помощи готовится отделом социальной защиты населения Москвы по месту жительства заявителя в течение 14 рабочих дней. Для получения социальной стипендии оформленную справку необходимо будет представить по месту учебы.

Если вы пожилой человек , или неработающий пенсионер, или инвалид, или член семьи, в которой есть несовершеннолетние дети, при этом зарегистрированы по месту жительства в Москве и сейчас находитесь в трудной жизненной ситуации, то можете претендовать на получение единовременной материальной выплаты.

2. Как получить бесплатную юридическую помощь?

На получение адресной вещевой помощи (в первую очередь речь идет об одежде и обуви) могут претендовать граждане пожилого возраста и инвалиды, семьи с детьми, а также другие граждане, находящиеся в трудной жизненной ситуации и остро нуждающиеся в социальной поддержке. Если вы хотите получать адресную вещевую социальную помощь, вам потребуются:

- Снизить процентную ставку до 6-9%.

- Увеличить срок выплаты социальной ипотеки — до 35 лет.

- Не делать первоначальный взнос.

- Аннуитетные платежи заменить на дифференцированные: сумма платежа ежемесячно снижается. Переплата в этом случае гораздо меньше.

- Более лояльные условия контракта. Например, список уважительных причин, по которым плательщик вдруг перестал платить, шире.

Социальная ипотека – это заем банка, выдаваемый на льготных условиях при поддержке государства. При этом сотрудничество ведется со стороны малоимущей семьи, кредитного учреждения (банка) и властей региона, представляющих государство. Власти предоставляют малообеспеченному человеку частичное погашение кредитных процентов из бюджетных денег, субсидию, чтобы погасить ипотеку или льготный кредит на специальных условиях.

Кому положена социальная ипотека в 2021 году?

После полной выплаты малоимущий вправе компенсировать часть потраченных средств через имущественный налоговый вычет. Но если государство выплачивало проценты, то возмещения не будет, так как вычет подразумевает частичный возврат процентов по налогу.

- оригиналы удостоверений личности всех членов семьи. Если детям еще нет 14 лет — свидетельства о рождении. Со всех страниц снимаются копии. Нотариальное заверение не требуется;

- заявление на вступление в выбранную программу. Образец лучше запросить в местной городской управе;

- подтверждение дохода. Его предоставляют все дееспособные члены семьи. Возможно подтверждение дохода, например, выпиской по зарплатному счету или справкой из ПФР;

- выписка из Росреестра. Претендент на субсидию обязан подтвердить, что не владеет жилой недвижимостью;

- договор аренды для съемной квартиры;

- кредитный договор с банком при наличии.

Погашение ипотеки от государства многодетным и иные виды помощи

В связи со снижением рождаемости уделяется особое внимание оказанию многодетным семьям помощи в выплате ипотеки государством. Наличие троих или более детей (родных или усыновленных) дает право на определенные меры поддержки

Кто может оформить: семьи, в которых с 2018 по 2022 год родился второй или последующий ребёнок. Купить жильё можно только в новостройке, исключение действует для жителей Дальнего Востока: они также могут купить квартиру на вторичном рынке.

Типы социальной ипотеки

Государство разработало различные варианты поддержки льготных категорий граждан.

1. Молодая семья

Программа предполагает:

- выплату государственной субсидии, которая может быть использована как первый взнос;

- выдачу ипотеки по льготной ставке.

Условия зависят от региона получения жилищного займа.

Участвовать в программе может семья:

- в которой возраст одного супруга до 35 лет;

- которая состоит на учете в муниципалитете как нуждающаяся в улучшении жилищных условий.

Отсутствие детей не мешает участию в программе, но влияет на размер субсидии:

- пары, воспитывающие ребенка (детей) могут рассчитывать на 40% оплаты ипотеки;

- бездетные молодые родители – на 35%.

Обратите внимание! Наличие зарегистрированного брака не является обязательным требованием. Обратиться за господдержкой может также одинокий родитель, при условии, что он младше 35 лет.

2. Материнский капитал

Программа государственной поддержки, направленная на стимулирование рождаемости. Предполагает выдачу денежных средств при рождении второго и последующего ребенка, родившегося с 2007 года (при условии, что субсидия ранее не предоставлялась).

Большинство финансовых организаций одобряют материнский капитал как первоначальный взнос или оплата части ипотеки.

Сумма господдержки регулярно индексируется, на 2019 год она составляет 453 026 рублей.

3. Ипотека под 6%

Одна из последних государственных программ, предполагающая снижение процентной ставки для семей, в которых родился второй или последующий ребенок в период с 1 января 2018 года до 17 марта 2023 года.

Изначально льготная ставка носила временный характер:

- 2 года при рождении 2-го ребенка;

- еще 3 года при рождении 3-го малыша.

Но в 2019 году правительство приняло решение сделать такую ставку постоянной, что увеличило количество семей, решившихся на оформление ипотечного займа.

Ставка в 6% является максимально рекомендуемой, большинство банков установило показатели ниже: Сбербанк – 5%, Газпромбанк – 4,79% и т.д.

Обратите внимание! Участие в данной программе не ограничивает получение других льгот – материнского капитала и субсидии для молодой семьи.

4. 450 тысяч рублей на ипотеку

Последнее нововведение правительства, направленное на поддержку многодетных семей. Предполагает фиксированную выплату в размере 450 тысяч рублей при появлении у пары 3-го или последующего ребенка в период действия программы – с начала 2018 до окончания 2019 года.

Из-за того, что программа новая, порядок получения субсидии окончательно не определен. Данная выплата не ограничивает использование остальных ипотечных льгот.

5. Рефинансирование ипотеки на Дом РФ

Дом РФ (бывшее Агентство по ипотечному жилищному кредитованию) — государственная структура, разработанная для поддержки ипотечных заемщиков.

Помощь заключается в снижении процентной ставки, благодаря которой уменьшается размер ежемесячного платежа.

Суть работы Дом РФ заключается в том, что орган «выкупает» долг заявителя, выплачивая его банку, и повторно кредитует его на льготных условиях.

Обратите внимание! Обязательным условием обращения в Дом РФ является ответственное исполнение своих кредитных обязательств. В случае возникновения просрочек кредит будет возвращен обратно в банк и льготы будут аннулированы.