Ипотека в россельхозбанке: условия, процентная ставка в 2021 году, калькулятор

Содержание:

- От чего зависит срок рассмотрения

- Особенности ипотеки в Россельхозбанке

- Сколько времени займет покупка квартиры в ипотеку

- Условия и процентная ставка

- Как заполнить анкету на ипотеку

- Военная ипотека

- Требования к заемщикам и необходимые документы

- Анкета на ипотеку Россельхозбанка – порядок заполнения

- Как оформить заявление в отделении банка?

- Что делать, если Россельхозбанк отказал в займе?

- Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

- Сколько рассматривает заявку Сбербанк

- Программы ипотеки в Россельхозбанке

От чего зависит срок рассмотрения

Сколько банк рассматривает ипотечную заявку, будет зависеть от многих факторов. К возможным причинам и показателям его уменьшения или увеличения можно отнести:

- тип приобретаемой недвижимости;

- использование в ипотечных целях мер господдержки (например, материнского капитала);

- регион прописки заемщика (лица, зарегистрированные в других городах, требуют больше времени на все проверки);

- количество созаемщиков или поручителей (чем их больше, тем дольше будет приниматься решение);

- комплектность предоставленных банку документов (если изначально были сданы не все документы, то от заемщика потребуется «дособирать» оставшиеся справки и документы, и только после этого заявка будет отправлена на рассмотрение);

- форма подтверждения дохода (по форме банка проверка будет дольше и строже, а для ИП и собственников бизнеса еще тщательнее).

Если клиент относится к участникам зарплатных проектов банка, то заявка будет рассмотрена намного быстрее, так как кредитор уже располагает некоторыми сведениями о потенциальном заемщике и его финансовой репутации. Сбербанк рассматривает такие заявки от часа.

Указание недостоверных данных в подаваемых документах или допущение ошибок при заполнении анкеты в лучшем случае приведут к увеличению длительности принятия решения, а в худшем – к отклонению заявки.

ВЫВОД: Как видно, сколько времени займет оформление всех бумаг, будет определяться ситуацией конкретного заемщика.

Особенности ипотеки в Россельхозбанке

В списке продуктов ПАО Россельхозбанк ипотека представлена очень широко. По сути дела, сегодня Россельхозбанк (РСХБ) – один из ведущих ипотечных банков нашей страны. Он выдаёт кредиты во всех основных секторах ипотечного рынка.

Главное, чем отличается ипотека от Россельхозбанка – это надёжность и высокий авторитет самого банка. Наряду с такими гигантами, как Сбербанк, ВТБ-Банк Москвы, Газпромбанк, ВТБ 24 ПАО Россельхозбанк входит в пятёрку крупнейших государственных банков страны.

Российская Федерация владеет 100% голосующих акций банка. Управление деятельностью Россельхозбанка напрямую осуществляет государство. Этот факт определяет исключительную, одну из высших в стране, степень надёжности РСХБ.

Вторая особенность, которой ипотека в Россельхоз отличается от других – его большой опыт в предоставлении кредитов под залог недвижимости. Банк входит в число пионеров этого рынка, начинавших ипотечное кредитование в России, активно развивает это направление, имеет уникальный портфель кредитных предложений.

Россельхозбанк ипотека кредитует новостройки — многоэтажки, объекты вторичного рынка недвижимости, жилые дома, таунхаусы, долевое строительство жилых объектов. Ипотека Россельхозбанк на 2021 год даже включила приобретение земельных участков под строительные проекты.

РСХБ, как и другие государственные банки, активно участвует в программах господдержки заёмщиков из целевых социальных групп.

В кредитном портфеле РСХБ есть военная ипотека, займы для семейных пар до 35 лет «Ипотека молодая семья». Ипотека с материнским капиталом в Россельхозбанке пользуется большой популярностью.

Накопив большой опыт работы с ипотекой, банк выработал простую, не бюрократическую технологию работы с заёмщиками, в ряде случаев ипотека выдаётся по предъявлении всего двух документов.

Сколько времени займет покупка квартиры в ипотеку

Одобрение кредитной заявки – это начальный этап получения ипотеки на покупку квартиры или иной недвижимости. После этого в случае принятия положительного решения для заемщика его действия будут включать следующие шаги:

- Поиск недвижимости и заключение с продавцом предварительного договора купли-продажи (данный этап может быть осуществлен до момента подачи заявки или после, если банк просто одобрил клиенту конкретную сумму займа).

- Оценка потенциального объекта залога (заказать ее можно у аккредитованной банком компании в виде профессионального отчета с фотографиями и итоговым выводом о стоимости жилья).

- Приобретение страхового полиса (здесь по согласованию с кредитором клиент может заключить договор только на имущественное страхование или комплексное, включающее дополнительно личную страховку).

- Оплата первоначального взноса (требуемая сумма безналичным способом переводится на банковский счет продавца).

- Согласование удобной даты и подписание всех документов (в случае согласия с утвержденными условиями кредитования стороны заключают и подписывают кредитный договор с приложением в виде графика платежей и договор об ипотеке).

- Регистрация ипотечной сделки в МФЦ или Регпалате (в системе делается отметка об обременении конкретного объекта недвижимости, выдается новое свидетельство о праве собственности с записью о нахождении в залоге у банка).

- Окончательный расчет с продавцом недвижимости (банк перечисляет оставшуюся сумму только после всех регистрационных мероприятий).

Особенное внимание будет уделено анализу и рассмотрению залога (банк рассматривает заявку на ипотеку в отношении ликвидности и его надежности). Каждый из приведенных этапов также занимает определенное время

Итоговое время получения кредита с момента подачи заявки в банк до передачи предмета залога в собственность новому владельцу может занять от 3-х до 8 недель

Каждый из приведенных этапов также занимает определенное время. Итоговое время получения кредита с момента подачи заявки в банк до передачи предмета залога в собственность новому владельцу может занять от 3-х до 8 недель.

Все вышесказанное позволяет лишь примерно уточнить, сколько по времени занимает оформление ипотеки. Рассмотрение заявки при стандартном сценарии развития, когда клиент полностью соответствует требованиям банка и заранее подготовил полный комплект документов, обычно не займет больше 2-3 рабочих дней.

Затягиванию сроков могут поспособствовать обстоятельства, связанные с неточностями или ошибками в документах, пропиской клиента в другом регионе, расчетом посредством сертификата на материнский капитал, наличием несовершеннолетних детей у продавца в составе собственников квартиры. Для минимизации длительности вынесения окончательного решения рекомендуется оформлять ипотеку в своем «зарплатном» банке, заблаговременно собрав все справки и бумаги, если это требуется.

Подать заявку на ипотеку сразу в несколько банков вы можете прямо у нас на сайте через специальный сервис.

Если вам нужна подробная консультация по ипотеке или помощь с документами и оформлением сделки, то просьба записаться на бесплатную консультацию к специалисту в специальной форме на нашем сайте.

Также вам будет интересно узнать про документы по ипотеке и актуальные условия ипотеки на сегодняшний день.

Ждем ваших вопросов и будем рады вашей оценке статьи и репосту в соцсетях.

Условия и процентная ставка

Условия ипотечного кредитования в Россельхозбанке для физических лиц поражают лояльностью. Чтобы оформить кредит по двум документам, необходимо внести первоначальный платеж в размере 30% от цены приобретаемой недвижимости. Процентная ставка 10-11% годовых. Этот показатель зависит от того, на какое жилье берутся деньги — новострой, вторичка, загородный дом и т.д.

Если физическое лицо имеет официальный доход, уровень которого позволяет безболезненно для бюджета семьи вносить ежемесячные платежи по кредитному договору (это соответствие определяется специальной комиссией банка, ответственной за обработку заявок), сумма первого платежа, и процентная ставка будут на порядок ниже.

Как оформить?

Список документов для оформления ипотеки в Россельхозбанке минимальный — это паспорт гражданина РФ и второй документ, подтверждающий личность (СНИЛС или же водительские права). Если у потенциального заемщика присутствует возможность подтвердить доход, ему следует предоставить справку по форме 2-НДФЛ с места работы. В случае оформления договора с участием созаемщиков, к ним выдвигаются аналогичные требования. Они представляют два документа, удостоверяющие личность и справку с места работы о размере ежемесячной зарплаты, получаемой на карту.

Подать заявку на получение предварительного решения можно через личный кабинет Россельхозбанк онлайн.

Ипотеку пенсионерам в Россельхозбанке дают?

Пенсионеры довольно редко пытаются получить ипотеку, однако бывают случаи, когда и эта категория физических лиц нуждается в денежных средствах на жилье. Сегодня банки неохотно выдают крупные суммы пенсионерам, однако в Россельхозбанке получить ипотечный кредит после предоставления справки о получении пенсии в течение полугода (обязательно должен быть указан размер пенсии) можно. Каждый случай рассматривается индивидуально.

Оформить кредит пенсионеры и физические лица быстро и только по паспорту могут, заполнив форму внизу страницы.

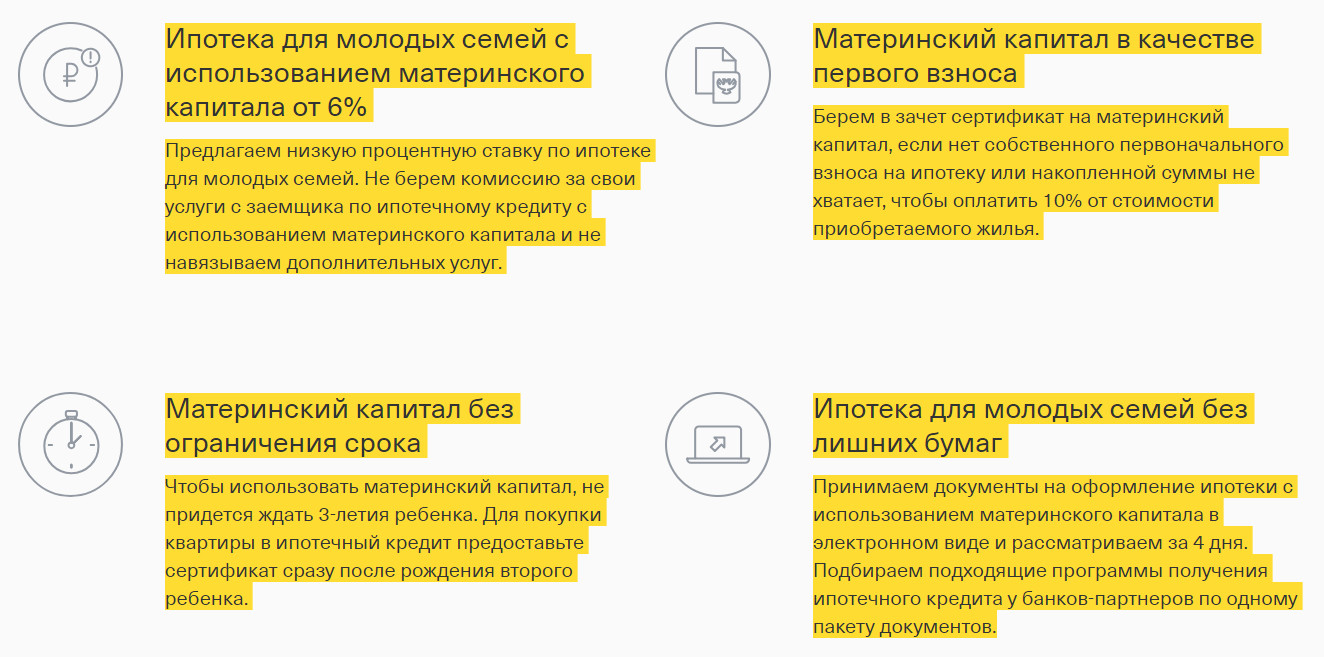

Как взять ипотечный кредит под материнский капитал?

Условия ипотеки в Россельхозбанке под материнский капитал:

- Наличие среди заемщиков распорядителя средств маткапитала;

- Первоначальный платеж: от 0% цены покупаемого жилья при условии, что сумма маткапитала не ниже суммы минимального необходимого первоначального взноса:

больше или равно 10% цены жилья больше или равно 20% при приобретении квадратных метров на первичном рынке.

Список бумаг, какие еще необходимо будет предоставить (так называемый дополнительный пакет документов):

- Госсертификат на маткапитал;

- Справка из ПФ РФ об остатке средств маткапитала, заверенная печатью.

Какие еще дополнительные условия предъявляются?

На протяжении 3 месяцев с даты выдачи кредита, деньги маткапитала необходимо направить на выплату текущей задолженности по кредиту.

Процентная ставка на ипотеку для молодой семьи

К числу молодых семей относятся те, где одному из супругов не более 35 лет. Или же неполноценная семья, где есть дети и один родитель не старше 35 лет.

В таком случае первоначальный взнос по ипотеке на жилье во вторичке в Россельхозбанке составит 10% от стоимости квартиры, а на новостройку — 20%. А процентная ставка по ипотеке на жилье для молодой семьи может быть снижена до 7,5% годовых.

Ипотека с государственной поддержкой в Россельхозбанке выдается госслужащим, военным и некоторым другим, декретированным категориям населения.

Процентная ставка на рефинансирование ипотеки в Россельхозбанке

Когда была оформлена ипотека в другом банке на весьма невыгодных условиях, физическое лицо может обратиться в Россельхозбанк с идеей рефинансирования кредита. Процентная годовая ставка при рефинансировании кредитных договоров других банков на недвижимость составляет от 12,5% годовых. Каждый случай рассматривается индивидуально и во многом зависит от того, о какой сумме идет речь.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Как заполнить анкету на ипотеку

Чтобы правильно оформить заявление-анкету потенциальному клиенту следует основательно подготовиться – собрать информацию обо всех участниках сделки, приобретаемой недвижимости. В первом разделе указываются данные об объекте залога (место размещения, количество комнат, стоимость и т. д.), его строительные характеристики (подъезд, газо-, электро-, водоснабжение и т. д.). Как правило, всю информацию можно почерпнуть из кадастрового (технического) паспорта объекта. Вторая часть первого раздела предназначена для рефинансируемых продуктов. Третья часть включает сведения о возможной субсидии и применении семейного капитала.

Во второй раздел заносятся персональные данные:

- все паспорта участников;

- ИНН, СНИЛС;

- военный билет;

- удостоверение водителя;

- телефоны и e-mail для контактов;

- регистрация и фактическое место проживания;

- сведения о месте трудоустройства;

- семейное положение, данные о родственниках;

- данные о личном подсобном хозяйстве;

- доходы и расходы;

- сведения о недвижимости в собственности и финансовые активы;

- наличие проблемных вопросов – инвалидность, банкротство или решения суда;

- согласие на обработку кредитной истории и персональных данных.

В конце анкеты банк уточняет информацию, откуда клиенты узнают о его продуктах. Бланк заполняется в 2 экземплярах. Копия вручается заявителю после приема оригинала сотрудником учреждения. На рассмотрение РСХБ отводит 5 рабочих дней, положительный ответ по заявке действует 90 дней.

Банк позволяет основному заявителю привлекать до двух созаемщиков либо поручителей. Для них применяется похожая анкета, за исключением данных по объекту ипотеки и залоговой недвижимости. Бланки можно скачать здесь: для заемщика, поручителя, созаемщика.

Военная ипотека

Ввиду того, что РоссельхозБанк – надежный и стабильный государственный банк, он выдает военную ипотеку. Предоставление жилищной ссуды военнослужащим происходит на отдельных условиях:

- Ипотечная ставка от 9%.

- Период выплат от 36 до 360 месяцев.

- Первый взнос от 10%. Его также предоставляет Министерство Обороны РФ средствами, накопленными на целевом счете военнослужащего. Если заемщик желает, он может внести собственные деньги и купить дорогостоящую недвижимость.

- Величина займа до 2 485 825 рублей.

Военная ипотека предусматривает заем на приобретение жилого дома с земельным участком, готовой квартиры и на строительство ее в новом доме.

В РоссельхозБанке действуют следующие требования к заемщику по военной ипотеке:

- Российское гражданство.

- Возраст от 22 до 45 лет к полному закрытию ипотеки.

- Срок участия в Накопительной ипотечной системе (НИС) не менее 3 лет.

- Без подтверждения дохода.

- Без привлечения созаемщика.

Как военнослужащему взять ипотеку в РоссельхозБанке? Необходимо обратиться в кредитный отдел ближайшего офиса банка, вне зависимости от прописки или места несения службы. От заемщика потребуется только паспорт и сертификат участника НИС. Нужно подать заявку на обычных условиях, но без документов, подтверждающих доход и трудовую занятость.

РоссельхозБанк рассматривает заявку от военнослужащего в обычные сроки – 5 дней. Несмотря на то, что оценивается заем с государственной поддержкой, банк имеет право отказать без объяснения причин. Обычно так происходит, когда у клиента плохая кредитная история или другие негативные моменты в биографии.

После одобрения банка документы отсылаются в Росвоенипотеку (Управление НИС жилищного обеспечения военных), где также проводится согласование. Получив одобрение обоих учреждений, военнослужащий подбирает жилой объект. Затем происходит выдача военной ипотеки, она не отличается от обычной ипотечной процедуры в РоссельхозБанке.

Главной особенностью военной ипотеки является двойной залог на имущество. Залоговые права на него имеет не только банк, но и Министерство Обороны РФ, которое фактически вносит платежи по кредиту. Если заемщик решит уволиться из армии, ему предстоит выплачивать ипотеку самостоятельно или вернуть квартиру государству.

Требования к заемщикам и необходимые документы

Чтобы оформить сельскую ипотеку Россельхозбанка, заемщик должен соответствовать следующим требованиям:

- иметь гражданство РФ;

- возраст заемщика должен быть в диапазоне от 21 года до 65 лет на момент погашения ипотечного кредита;

- стаж работы — от 3 месяцев на последнем месте работы при условии, что общий стаж составляет не менее 1 года за последние 5 лет — для всех категорий заемщиков; от 3 месяцев при наличии общего непрерывного стажа в 6 месяцев за последние 5 лет — для клиентов, имеющих зарплатную карту или положительную кредитную историю в банке;

- иметь постоянную или временную регистрацию на территории нашей страны.

Также для получения в Россельхозбанке ипотеки для сельской местности, нужно предоставить следующий пакет документов:

Также для получения в Россельхозбанке ипотеки для сельской местности, нужно предоставить следующий пакет документов:

- Анкету на получение сельской ипотеки.

- Паспорт гражданина РФ.

- СНИЛС.

- Военный билет или приписное свидетельство (для лиц мужского пола в возрасте до 27 лет).

- Справку 2-НДФЛ или по форме банка.

- Копию трудовой книжки, заверенную работодателем (или выписка из нее).

- Свидетельства о заключении брака и рождении детей (при наличии).

Если у Вас есть подтвержденная учетная запись на портале «Госуслуги», то можно сформировать выписку о состоянии страховых взносов и не предоставлять справку о доходах от работодателя. Это позволит сэкономить Ваше личное время!

Анкета на ипотеку Россельхозбанка – порядок заполнения

Чтобы уведомить банк о ваших намерениях взять ипотеку, необходимо подать заявку. Сделать это можно как в бумажной форме, так и онлайн, отправив заполненный документ с сайта кредитной организации. Актуальный образец анкеты на ипотеку Россельхозбанк размещает на официальном ресурсе, . Документ состоит из нескольких важных разделов, которые подлежат обязательному заполнению.

Представленный образец заполнения анкеты в Россельхозбанке на ипотеку содержит несколько разделов:

- Статус получателя займа. В этом разделе необходимо внести данные о тех, кто подает заявку – заемщик или поручитель. Банк предъявляет одинаковые требования ко всем участникам сделки, готовым взять на себя финансовую ответственность, поэтому каждый из них заполняет анкету.

- Информация о запрашиваемом кредите. Этот раздел фиксирует намерения клиента: цель получения денег, ипотечную программу, которую он выбрал, планируемую сумму займа, срок его погашения.

- Сведения об обеспечении. Банк интересует, предоставит ли заявитель квартиру в залог, воспользуется поддержкой юридического или физического лица. При займе на крупную сумму возможно несколько видов обременения.

- Удобные даты погашения кредита. Указываются числа, когда удобно делать взносы, а также подходящий тип платежей: аннуитетные или дифференцированные.

- Опыт ведения подсобного хозяйства. Банк интересует, есть ли у вас в собственности земельный участок, частное хозяйство, сколько лет вы его ведете, зарегистрировали ли вы его в похозяйственной книге. Пункт заполняется при предоставлении займа.

- Персональные данные заемщика. Указывается ФИО получателя, основные документы, семейное положение, трудовая деятельность, уровень зарплаты, накопления, имущество в собственности.

- Согласие на обработку данных. Без одобрения заемщика банк не имеет права запрашивать кредитную историю, присылать на электронную почту рекламные материалы, оказывать услуги по страхованию имущества или оценке залога.

Рекомендуемая статья: Онлайн справочник по документам банков для ипотеки Задача заполнения анкеты на ипотеку Россельхозбанка – идентифицировать личность и убедить банк в платежеспособности заемщика. Рассмотрим раздел с персональными данными в подробностях.

Проверка личности. Банк интересует ваше полное имя, дата и место рождения, уровень образования, дипломы, номера ИНН и СНИЛСа, место прописки и проживания. Потребуется указать семейный статус и количество детей, находящихся на иждивении.

Трудовая деятельность

С большим вниманием представители кредитной организации отнесутся к данным о работе: занимаемой должности, стажу по профессии, занятости на последнем месте, заработной плате. Исходя из надежности компании и уровня дохода учреждение рассчитает финансовую состоятельность заявителя.

Факты, подтверждающие платежеспособность

Кредитора интересует ваши квартиры, машины, дачи, банковские счета и ценные бумаги. Высокую платежеспособность подтверждают заграничные поездки в течение года, а также страны пребывания с высоким уровнем жизни.

Контакты для связи

При заполнении анкеты важно указать несколько телефонных номеров, один из которых – стационарный, e-mail для переписки и пересылки документов.

Как оформить заявление в отделении банка?

Анкета-заявление на бумажном носителе заполняется черными или синими чернилами, разборчивым почерком, печатными буквами. Допускается заполнение на компьютере. Какие пункты содержит анкета, и что нужно указать:

- Дата обращения, филиал отделения (номер и адрес).

- Информация о кредитном продукте. Нужно указать тип кредитного продукта (ипотека), сумму и валюту кредита, цель получения средств (покупка готового жилья, новостройки, строительство дома и пр.), размер первого взноса, наличие или отсутствие обеспечения. Здесь же нужно выбрать схему погашения кредита: аннуитетными или дифференцированными платежами.

- Сведения о приобретаемой недвижимости. Нужно указать предполагаемую цену объекта, адрес его нахождения, площадь, технические характеристики здания.

- Информация о получении субсидии.Справка. Пункт заполняется, если заемщик оформляет ипотеку с господдержкой или с материнским капиталом.

Потребуется указать реквизиты свидетельств и сертификатом и сумму финансовой помощи.

- Персональные сведения: ФИО, образование, паспортные данные. Тем, кто оформляет ипотеку по двум документам, требуется вписать реквизиты загранпаспорта, водительского удостоверения, ИНН или СНИЛС.

- Контактная информация: номера телефонов (мобильный, домашний, рабочий) и адрес электронной почты.

- Адрес проживания (фактического и по регистрации). Здесь же требуется указать, на каких основаниях заемщик проживает по указанному адресу (по договору найма, у родственников, жилье в собственности).

- Сведения о трудовой деятельности: тип организации (бюджетный, коммерческий, ИП и пр.), реквизиты работодателя (ИНН, номер телефона, юридическое название), сфера деятельности, должность, адрес места работы, стаж.

- Информация о семье. Нужно указать семейное положение, есть ли дети, количество иждивенцев, наличие брачного контракта. Также заемщик должен написать, планируется ли в ближайшем будущем изменение состава семьи (развод, рождение детей, бракосочетание и пр.).

- Данные супруга/супруги: ФИО, место работы, должность, номер телефона. Если у заемщика кто-то из родственников работает в Россельхозабанке, то эта информация указывается в этом же пункте.

- Информация о ЛПХ: наличие в собственности земли, количество построек, площадь участка, каналы сбыта продукции. Пункт заполняют владельцы личного подсобного хозяйства.

- Доходы. Нужно указать способ подтверждения размера зарплаты: справка 2НДФЛ, по форме банка и пр. Здесь же нужно указать все источники дохода: основное место работы, арендный бизнес, ЛПХ, работа по совместительству, пенсия и пр. В отдельном поле указывается среднемесячный доход семьи (с учетом зарплаты супруга или супруги).

- Расходы. В этом пункте указывается наличие долговых обязательств (действующие кредиты), поручительства, обязательные расходы (плата за ЖКХ, алименты, обучение и пр.). Здесь же требуется указать сумму, которую заемщик может ежемесячно выделять из общего бюджета на погашение кредита.

- Сведения об имуществе. Указываются данные о недвижимости, транспортном средстве и других ликвидных активах, имеющихся в собственности заемщика.

Дополнительно заемщик должен предоставить информацию о прохождении процедуры банкротства и наличии неисполненных судебных решений. Также требуется указать отношение к воинской службе, количество поездок за границу за последние полгода, а также источник получения средств на первый взнос.

Анкету можно заполнить в отделении в присутствии сотрудника банка, или дома. Плюсом заполнения заявки в банке является то, что сотрудник предоставит пример заполнения анкеты. На заполненном заявлении должна быть подпись заемщика, а также отметки о согласии на обработку персональных данных.

Что делать, если Россельхозбанк отказал в займе?

Узнать решение по кредиту Россельхозбанка — половина дела, другой вопрос — что делать, если тебе отказали в займе? Для начала нужно понять истинную причину отказа. От банка ее добиться не получится, поэтому хорошим вариантом станет запрос кредитной истории в самых крупных бюро: НБКИ, Эквифакс и т.д.

Если в кредитной истории есть небольшие проблемы, лучше запастись терпением и попробовать повысить кредитный рейтинг за счет получения небольших длительных займов до зарплаты. Клиенту нужно взять 2-4 займа на максимальный срок и вернуть их вовремя. Информация об этом появится в бюро кредитных историй и кредитный рейтинг клиента вырастет, что может положительно сказаться на итоговом решении, которое примет банк.

Получив выписку по кредитной истории, клиент сможет взглянуть на себя «глазами» банка. Если в кредитной истории все гладко, возможно, причиной отказа послужило неофициальное трудоустройство или маленький стаж работы, который не соответствует установленным требованиям. Чтобы решить эту проблему, заемщику нужно отложить получение кредита до момента, пока общий стаж на последнем месте не достигнет минимального значения (3-6 месяцев).

Если вы искренне недоумеваете, почему Россельхозбанк отказал в кредите, а вы буквально «идеальный заемщик», то самым верным решением будет обратиться за кредитом в другой банк.

Сегодня на финансовом рынке множество достойных организаций, которые относятся к заемщикам более лояльно, но предлагают при этом низкие процентные ставки по кредитам (Тинькофф, Хоум Кредит, Ренессанс Кредит, банк Восточный, ОТП банк и другие).

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

Оформить ипотечный заем можно при соблюдении определенных условий. В первую очередь они касаются самой недвижимости. Здесь стоит отметить, что альтернативы у потенциального заемщика есть — в рамках льготной программы можно приобрести не только готовую или строящуюся недвижимость, но и построить собственный дом.

Оформить ипотечный заем можно при соблюдении определенных условий. В первую очередь они касаются самой недвижимости. Здесь стоит отметить, что альтернативы у потенциального заемщика есть — в рамках льготной программы можно приобрести не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельскую ипотеку Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилого дома.

- Земельного участка.

- Участка земли с последующим возведением на его территории жилого дома через заключение договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации можно получить доступ к информационному разделу «Свое жилье». С помощью него можно ознакомиться с перечнем аккредитованных застройщиков и подрядных организации, а также узнать о включении той или иной территории в список объектов программы ипотечного кредитования.

Сколько рассматривает заявку Сбербанк

Сбербанк пользуется заслуженной популярностью среди населения по оформлению ипотечных займов. Действительно, низкие процентные ставки, быстрые сроки кредитования, постоянно действующие акции и скидки привлекают множество заемщиков.

Приятным бонусом дополнительно к льготным условиям кредитования являются минимальные сроки рассмотрения заявки. Официально такой срок составляет от 2 до 5 рабочих дней. На практике он может существенно измениться.

Если клиент не устроил кредитора в отношении качества кредитной истории, достаточности доходов или иных важнейших факторов, то обычно банк практически сразу выносит отрицательное решение. Происходит это, как правило, на этапе скоринговой оценки с помощью специальной программы.

В случае, когда потенциальный заемщик прошел скоринговую проверку, его заявка уходит на рассмотрение. В анализе участвует отдел андеррайтинга. Именно они тщательно проверяют надежность клиента и отсутствие существенных рисков в случае заключения клиентом кредитного договора.

Практика и отзывы действующих клиентов свидетельствуют о том, что среднее время принятия решения по каждому заемщику составляет до двух рабочих дней. Банк сам заинтересован в ускорении взаимодействия с клиентом и оформления всех бумаг, поэтому откровенно негативных отзывов о затягивании сроков рассмотрения ипотеки практически не найти. Исключение составляет проверка объекта недвижимости. Она может затягиваться на очень длительный срок и не всегда по вине заемщика.

Если такие и найдутся, то обычно причина скрывается в самом заемщике – или не полностью был собран пакет документов, или были допущены ошибки в анкете, или имелись другие нюансы.

Срок рассмотрения объекта недвижимости для ипотеки уже может быть достаточно длинным т.к. требуется проверка всех документов. Обычно он составляет 2-3 дня, но может и затянуться, если оформляется ипотека на дом и земельный участок.

Программы ипотеки в Россельхозбанке

Чтобы получить ипотечный кредит в Россельхозбанке нужно выбрать одную из действующих программ.

Ипотечное жилищное кредитование

Ипотека на покупку жилья выдается для приобретения следующих объектов недвижимого имущества:

- квартиры у застройщика в порядке долевого участия в строительстве;

- жилья на вторичном рынке недвижимости;

- частного дома с земельным участком;

- таунхауса;

- участка земли с постройкой;

- других объектов, отвечающих требованиям банка.

Условия ипотечной программы:

| Процентная ставка | Зарплатные клиенты:

Другие граждане: · 8,85 % до 3 млн. руб. · 8,60 % от 3 млн. руб. + 1 п.п., если заемщик отказался оформить комплексное страхование |

| Размер кредита | 100 тыс. — 60 млн. рублей |

| Срок кредитования | до 30 лет |

| Первоначальный взнос | от 15 % — для покупки квартиры

от 20 % — для покупки дома/таунхауса по ДДУ от 25 % — для покупки жилого дома по договору купли-продажи |

| Страхование | Обязательная страховка недвижимости, переходящей в залог банку на срок ипотеки |

Сельская ипотека

Ипотека с небольшой процентной ставкой, предоставляемая российским гражданам для строительства или покупки жилья в сельской местности.

Условия программы следующие:

| Процентная ставка |

При условии личного страхования

2,7 % Без оформления личного страхования 3,0 % Стандартная процентная ставка 11,50 % |

| Размер ипотеки | 100 тыс. — 5 млн. рублей |

| Срок кредитования | до 25 лет |

| Начальный взнос | от 10 % |

| Страхование | Обязательное страхование недвижимости |

Ипотека с господдержкой 2020

Ипотека под льготный процент для покупки квартиры в новостройке у фирмы-застройщика. По данной программе отсутствуют комиссии. Заемщик справе погасить кредит без каких-либо ограничений.

Условия программы таковы:

| Процентная ставка | 5,9 % (приобретение квартиры по ДДУ) |

| Размер кредита | 100 000 — 12 000 000 рублей |

| Срок кредитования | от 1 года до 30 лет |

| Первичный взнос | от 15 % |

| Страхование | Обязательное страхование квартиры |

Ипотечные каникулы

При помощи ипотеки РСХБ можно приобрести жилье в новостройке или вторичном рынке у партнеров банка, используя отсрочку платежей на первый год кредитования. Потенциальные заемщики могут подтвердить доход в виде справки по форме банка.

Условия программы:

| Процентная ставка | ставка 8,5 % на весь срок |

| Размер кредита | 100 000 – 60 млн. рублей |

| Срок кредитования | от 12 месяцев до тридцати лет |

| Первичный взнос | не менее 15 % |

| Страхование | Страхование квартиры является обязательным |

Если предоставляется отсрочка по оплате основной задолженности кредита и размера начисленных процентов, то период ипотеки не увеличивается. Размер отсроченных платежей по займу подлежит равномерному распределению на оставшийся срок.

Ипотека с господдержкой семей с детьми

Условия программы:

| Процентная ставка | ставка 4,6 % |

| Размер кредита | 100 тыс. – 12 млн. рублей

до 12 млн. руб. для Москвы, Московской обл., Санкт-Петербурге и Ленинградской области; до 6 млн. руб. для других регионов. |

| Срок кредитования | от 12 месяцев до тридцати лет |

| Первоначальный взнос | от 20 % |

| Страхование | Обязательное страхование квартиры |

Молодая семья и материнский капитал

Россельхозбанк дает возможность использования особых условий ипотечного кредитования для молодых семей, и при использовании средств мат. капитала.

Средства материнского капитала предоставляются для помощи семьям при рождении ребенка. Они могут быть использованы на оплату первоначального взноса по кредиту.

Условия программы:

| Процентная ставка | Зарплатные клиенты:

Другие граждане: · 8,85 % до 3 млн. руб. · 8,60 % от 3 млн. руб. |

| Размер кредита | 100 тыс. – 60 млн. рублей |

| Срок кредитования | от 1 до 30 лет |

| Начальный взнос | от 10 % |

| Страхование | Обязательное страхование недвижимости |

Молодая семья может воспользоваться отсрочкой по выплате основного долга.