Закон о банкротстве физических лиц

Содержание:

- Инновационные идеи в Законе о несостоятельности (банкротстве) физических лиц

- Что собой представляет федеральный закон о банкротстве физических лиц в 2020 году

- Главные нормы

- Закон о банкротстве физических лиц 2021

- Плюсы и минусы закона

- Завершенные дела

- Судебная практика на текущий момент

- Сколько стоит банкротство физического лица

- Судебная практика на текущий момент

- Условия и особенности банкротства физических лиц

- Важные статьи закона о банкротстве физических лиц

- Задачи финансового управляющего

- Закон о банкротстве граждан: пути выхода из сложной финансовой ситуации

- Последствия для должника: в чем они проявляются?

- О реструктуризации

- Новый закон о банкротстве физических лиц

- Банкротство физлиц: требования к должнику

- Какие изменения планируются в ближайшем времени?

Инновационные идеи в Законе о несостоятельности (банкротстве) физических лиц

Услуга признания банкротства нуждается в постоянном совершенствовании для оптимального удовлетворения запроса потребителей.

Бывший министр Минэкономразвития М. Орешкин и глава Центробанка Э. Набиуллина поспорили между собой на Петербургском экономическом форуме-2019 по поводу роста кредитования. По мнению представителя МЭР, через 2 года страну ждет экономический и социальный коллапс, если не будут приняты изменения в законах по предупреждению роста кредитных долгов. Представитель ЦБ заявила, что все будет по-старому, и никакой проблемы с кредитами сейчас не наблюдается.

Очевидно, что внимание к закону о банкротстве физических лиц не ослабевает, и законодатель регулярно получает запросы о внесении поправок, которые могли бы облегчить жизнь российским заемщикам. Для получения профессиональной юридической консультации позвоните нам по телефону или напишите онлайн

Для получения профессиональной юридической консультации позвоните нам по телефону или напишите онлайн.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

-

Что сделать, чтобы пройти банкротство как можно быстрее?

Все зависит от подготовки. Предоставить качественные услуги по подготовке к процедуре могут квалифицированные юристы. При помощи специалистов нашей компании вы пройдете процедуру за 7-8 месяцев. При самостоятельном оформлении судебное дело может занять год и больше.

-

Стоит ли закрывать ИП перед банкротством?

У гражданина есть выбор: признавать банкротство как ИП, или банкротиться в качестве обычного физического лица, без статуса. Практика показывает, что лучше банкротиться после ликвидации статуса ИП — в таком случае последствий будет меньше. После банкротства можно будет снова открыть ИП и заниматься предпринимательской деятельностью.

-

Смогут ли при банкротстве забрать квартиру доставшуюся по наследству?

При банкротстве за должником остается только единственное жилье, остальные недвижимые объекты включаются в конкурсную массу с целью реализации. Соответственно, если наследственная квартира не является единственным жильем, то она будет включена в конкурсную массу и выставлена на торги.

-

Придется ли платить за банкротство, если кредиторы подадут заявление первыми?

Если кредиторы инициируют банкротство, то расходы они полностью должны взять на себя. Должник ни за что не платит. Однако, должник не сможет в этом случае повлиять на выбор финансового управляющего. Имущество должника фактически будет под контролем кредиторов.

Что собой представляет федеральный закон о банкротстве физических лиц в 2020 году

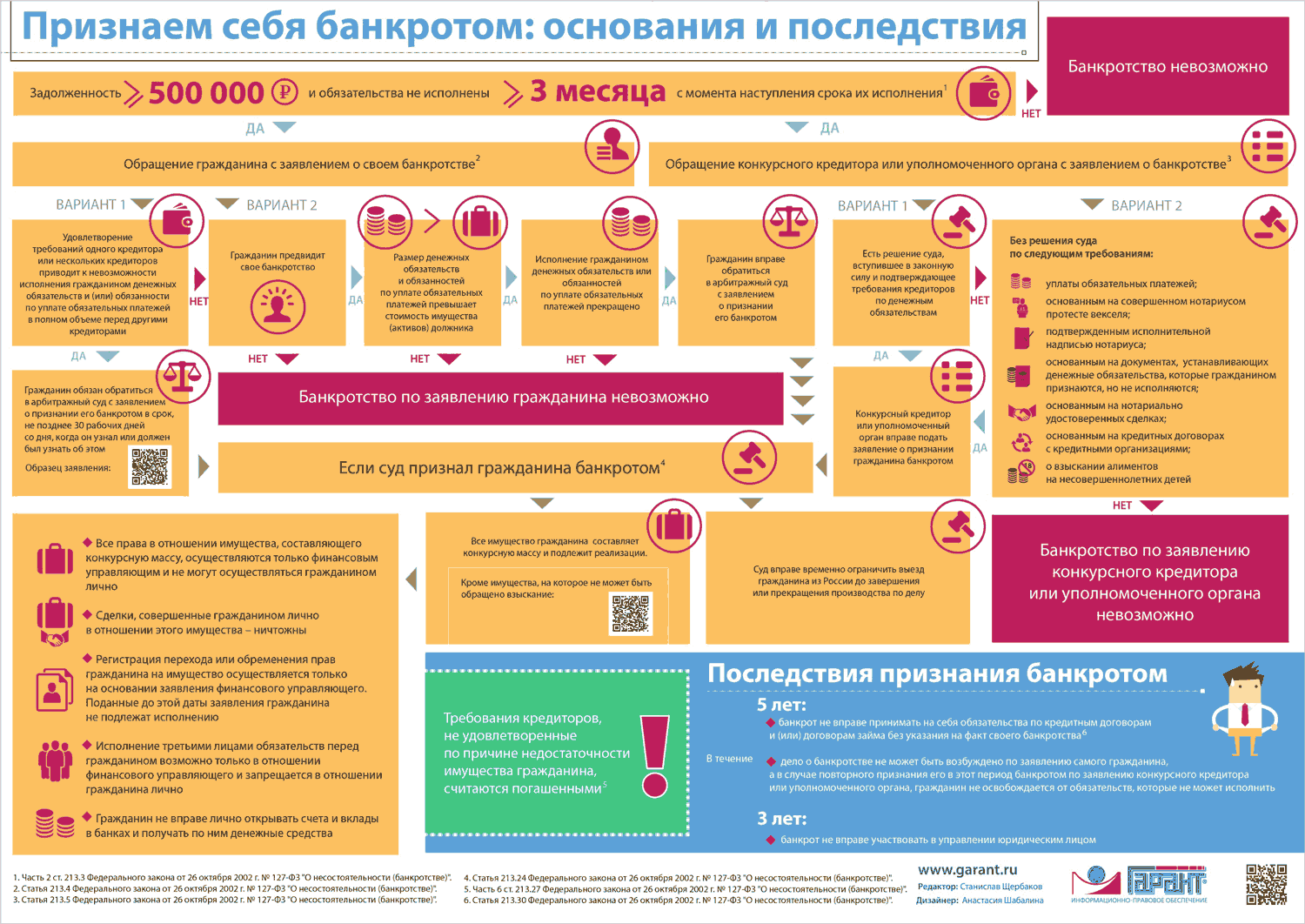

Глава о несостоятельности (банкротстве) физических лиц вступила в силу с 1 октября 2020 года.

С этого момента гражданин может быть признан банкротом. Для того, чтобы получить официальное подтверждение финансовой несостоятельности и «узаконить» ее, необходимо обратиться в Арбитражный суд.

Кто вправе обратиться в суд для «запуска» процедуры признания физического лица банкротом? Этим правом наделены:

- Гражданин, решивший объявить себя банкротом.

- Налоговые органы (по итогам отчетного периода).

- Кредиторы, перед которыми у лица имеется задолженность.

В качестве оснований для заявления о несостоятельности выступают:

- данные о личных задолженностях физического лица (например, налоги, алименты, невозврат долга и т.д.);

- долги перед кредитными организациями — банками и МФО.

Законом «Об урегулировании особенностей несостоятельности (банкротства) на территориях Республики Крым и города федерального значения Севастополя и о внесении изменений в отдельные законодательные акты Российской Федерации» от 29.06.2015 № 154-ФЗ в Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» внесены следующие изменения:

Дела о банкротстве рассматриваются арбитражным судом.

Если иное не предусмотрено настоящим Федеральным законом, производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику – юридическому лицу в совокупности составляют не менее чем триста тысяч рублей, а в отношении должника – физического лица – не менее размера, установленного пунктом 2 статьи 2133 настоящего Федерального закона.(в ред

Федерального закона от 29.06.2015 № 154-ФЗ)

Требования уполномоченных органов об уплате обязательных платежей принимаются во внимание для возбуждения производства по делу о банкротстве, если такие требования подтверждены решениями налогового органа, таможенного органа о взыскании задолженности за счет денежных средств или иного имущества должника либо вступившим в законную силу решением суда или арбитражного суда.

Должник вправе подать в суд или арбитражный суд заявление должника в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок.

- Дела о банкротстве юридических лиц и граждан, в том числе индивидуальных предпринимателей, рассматривает арбитражный суд по месту нахождения должника — юридического лица или по месту жительства гражданина.

- Заявление о признании должника банкротом принимается арбитражным судом, если требования к должнику — юридическому лицу в совокупности составляют не менее чем триста тысяч рублей, к должнику — гражданину — не менее чем пятьсот тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны были быть исполнены, если иное не предусмотрено настоящим Федеральным законом.(в ред. Федеральных законов от 29.12.2014 № 482-ФЗ, от 29.06.2015 № 154-ФЗ))

- Дело о банкротстве не может быть передано на рассмотрение в третейский суд.

Главные нормы

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

Федеральный закон № 127 о банкротстве физических лиц (точнее, изменения в этот закон по ФЗ-476) появился в связи с принятием соответствующих поправок в ранее утвержденном законе о несостоятельности. Вследствие чего подать заявление в Арбитражный суд на проведение процедуры банкротства теперь могут не только ИП и юридические лица, но и обычные жители государства, имеющие огромную закредитованность и не в силах выполнять свои обязательства перед кредиторами, партнерами, другими уполномоченными органами.

Официальный процесс может стать результатом полного списания долгов заемщика.

Главные нормы в отношении банкротства гражданина освещены в главе Х действующего закона (ст. 213.1 — 213.32).

Отметим, что банкротство физических лиц применимо в нашей стране и для иностранных граждан, если на то имеются соответствующие условия. Например, белорус, получивший кредит в российском банке, может быть признан обанкротившимся, опираясь на «местное» законодательство.

Законодатель определил четкие требования к должникам для доказательства их несостоятельности, порядок прохождения процедуры, применяемые методики решения вопросов с кредиторами. В законе отведена особая роль финансовому управляющему, который за вознаграждение проводит все необходимые этапы реализации процедуры банкротства.

Необходимые требования к гражданину

Закон о банкротстве физических лиц разрешает обращаться в Арбитражный суд с заявлением о признании физлица банкротом не только самому должнику, но и конкурсносу кредитору, а также уполномоченным органам. Об этом свидетельствует п.1 ст. 213.3 ФЗ № 127.

Чтобы суд смог рассмотреть официальный запрос, должник обязан соответствовать ряду требований, отраженных в этой же статье (п.2), а именно:

- Не исполнять требования кредиторов в течение 3-х месяцев с даты, когда их нужно было исполнить.

Планка долга банкрота — особенности

- Со стороны заемщика полностью прекращены расчеты с кредиторами.

- Более 10% от всех обязательств, обязанностей должника не исполнено им в период свыше 1 месяца с необходимой к погашению долга даты.

- Размер всей задолженности человека превышает стоимость его законного имущества.

Подсудность — место отправки заявления

Обратимся к ст. 213.4 закона о банкротстве физических лиц.

Там указано, что для начала проведения процедуры банкротства необходимо подать заявление в Арбитражный суд по месту жительства. Это можно сделать в случае невозможности исполнять требования одного или нескольких кредиторов, а также, если должник смог предвидеть факт своего банкротства при наличии определенных обстоятельств.

Отметим, что опираясь на п.2.1 ст. 213.4, прежде чем подать заявление в органы суда индивидуальным предпринимателям следует заранее (не менее чем за 15 дней) опубликовать предварительное уведомление в ЕФРС о том, что планируется подача бумаги о признании ИП банкротом.

К заявлению потребуется приложить множество других документов, список которых содержит п. 3 ст. 213.4 закона № 127. Образец заявления смотрите у нас на сайте.

Выбор арбитражного управляющего

Опираясь на ст. 34 и ст. 2 закона о банкротстве физических лиц под действующей редакцией, дадим определение арбитражного управляющего: это гражданин РФ, являющийся членом СРО арбитражных управляющих. Им может выступать:

- Временный – проводит наблюдения.

- Административный – занимается финансовым оздоровлением.

- Внешний – назначается для внешнего управления.

- Конкурсный – работает над конкурсным производством.

- Финансовый управляющий – является непосредственным участником дела о банкротстве гражданина.

Мнение эксперта

Кузьмин Станислав Тимофеевич

Юрист-консульт с 6-летним опытом. Специализируется в области гражданского права. Член ассоциации юристов.

Закон не допускает к делу людей заинтересованных в отношении потенциального банкрота или кредиторов. Возможен также вариант замены арбитражного управляющего согласно п.4 ст. 45 ФЗ на основе ходатайства от заявителя.

Закон о банкротстве физических лиц 2021

- заемщику, которого признают банкротом, может быть предоставлена рассрочка по оплате долга на период до 3х лет;

- в случае непогашения долга в указанный период, должника будут считать банкротом, после чего его имущество будет передано на реализацию и погашение задолженности.

Важно! Физическое лицо может быть признано банкротом, как по собственной инициативе, так и по обращению кредиторов, а также его наследников уже после его смерти. Возможность банкротства существует в России уже более 20 лет, однако данный институт никогда не охватывал финансовой несостоятельности обычных граждан, его деятельность всегда касалась только организаций

На притяжении семи лет законодатель разрабатывал и корректировал нормативно-правовой акт, направленный на банкротство физлиц и только в декабре 2014 года закон был принят Государственной Думой РФ и утвержден Советом Федерации РФ

Возможность банкротства существует в России уже более 20 лет, однако данный институт никогда не охватывал финансовой несостоятельности обычных граждан, его деятельность всегда касалась только организаций. На притяжении семи лет законодатель разрабатывал и корректировал нормативно-правовой акт, направленный на банкротство физлиц и только в декабре 2014 года закон был принят Государственной Думой РФ и утвержден Советом Федерации РФ.

Плюсы и минусы закона

Мнение эксперта

Кузьмин Станислав Тимофеевич

Юрист-консульт с 6-летним опытом. Специализируется в области гражданского права. Член ассоциации юристов.

Принятие закона о банкротстве физических лиц стало скорее необходимостью в нашей стране в связи с наступившим кризисом. Он позволил многим простым людям избавиться от долгового бремени.

Естественно, каждый случай следует рассматривать отдельно, но шанс полного списания долга на стадии процедуры все же есть. Да, долг возвращать придется, однако его размеры могут быть гораздо меньшими, ранее установленных кредиторами обязательств.

Кроме того, закон не предусматривает лишение должника его единственного имущества, предметов первой необходимости, выигранных призов, наград, учитывает долевое разделение (супруги, дети, родственники).

Не обойтись и без минусов в законе, например:

- Дороговизна процедуры — все траты судебного процесса возлагаются на банкрота, который, по сути, уже является безденежным и несостоятельным человеком.

- Ограничения к гражданину, описанные в разделе выше.

- Длительность всего процесса (до 6 месяцев).

- Абсолютный контроль за финансами должника переходит в руки финансового управляющего.

В целом же преимуществ в законе № 127-ФЗ для должника больше, главное грамотно подойти к процессу, изучить все особенности и нюансы.

Завершенные дела

Все судебные дела размещены с согласия должников

А40-113915/2020

Было долга — 534 425 руб.

Москва

Завершено:

22.03.2021

Этапы:

25.06.2020

Поступило в работу

10.07.2020

Подача заявления

10.09.2020

Признан банкротом

Списано долга:

534 425 руб.

А40-61775/2020

Было долга — 4 142 050 руб.

Москва

Завершено:

22.03.2021

Этапы:

02.04.2020

Поступило в работу

14.04.2020

Подача заявления

28.07.2020

Признан банкротом

Списано долга:

4 142 050 руб.

А40-106783/2020

Было долга — 357 070 руб.

Москва

Завершено:

18.03.2021

Этапы:

21.06.2020

Поступило в работу

06.07.2020

Подача заявления

01.10.2020

Признан банкротом

Списано долга:

357 070 руб.

А32-54260/2019

Было долга — 871 990 руб.

Краснодарский край

Завершено:

15.03.2021

Этапы:

10.11.2019

Поступило в работу

22.11.2019

Подача заявления

05.02.2020

Признан банкротом

Списано долга:

871 990 руб.

А40-93113/2020

Было долга — 1 156 298 руб.

Москва

Завершено:

11.03.2021

Этапы:

18.05.2020

Поступило в работу

09.06.2020

Подача заявления

31.08.2020

Признан банкротом

Списано долга:

1 156 298 руб.

А40-57695/2020

Было долга — 876 526 руб.

Москва

Завершено:

04.03.2021

Этапы:

13.03.2020

Поступило в работу

26.03.2020

Подача заявления

09.06.2020

Признан банкротом

Списано долга:

876 526 руб.

А40-86385/2020

Было долга — 3 428 453 руб.

Москва

Завершено:

01.03.2021

Этапы:

12.05.2020

Поступило в работу

27.05.2020

Подача заявления

24.08.2020

Признан банкротом

Списано долга:

3 428 453 руб.

А70-11989/2019

Было долга — 879 202 руб.

Тюменская область

Завершено:

09.03.2021

Этапы:

01.07.2019

Поступило в работу

12.07.2019

Подача заявления

04.09.2019

Признан банкротом

Списано долга:

879 202 руб.

А66-4236/2020

Было долга — 628 134 руб

Тверская область

Завершено:

04.03.2021

Этапы:

01.04.2020

Поступило в работу

09.04.2020

Подача заявления

28.05.2020

Признан банкротом

Списано долга:

628 134 руб.

А60-16037/2020

Было долга — 645 455 руб.

Свердловская область

Завершено:

26.02.2021

Этапы:

02.04.2020

Поступило в работу

17.04.2020

Подача заявления

10.07.2020

Признан банкротом

Списано долга:

645 455 руб.

А75-9102/2020

Было долга — 1 061 170 руб.

Ханты-Мансийский Автономный округ

Завершено:

18.02.2021

Этапы:

03.06.2020

Поступило в работу

19.06.2020

Подача заявления

17.07.2020

Признан банкротом

Списано долга:

1 061 170 руб.

А32-27832/2020

Было долга — 1 044 289 руб.

Москва

Завершено:

27.01.2021

Этапы:

08.07.2020

Поступило в работу

21.07.2020

Подача заявления

25.08.2020

Признан банкротом

Списано долга:

1 044 289 руб.

А40-324764/2019

Было долга — 1 151 567 руб.

Москва

Завершено:

15.02.2021

Этапы:

05.12.2019

Поступило в работу

17.12.2019

Подача заявления

19.02.2020

Признан банкротом

Списано долга:

1 151 567 руб.

А40-73962/2020

Было долга — 2 466 696 руб.

Москва

Завершено:

12.02.2021

Этапы:

01.05.2020

Поступило в работу

13.05.2020

Подача заявления

21.08.2020

Признан банкротом

Списано долга:

2 466 696 руб.

А40-112805/2020

Было долга — 609 166 руб.

Москва

Завершено:

10.02.2021

Этапы:

01.07.2020

Поступило в работу

13.07.2020

Подача заявления

12.08.2020

Признан банкротом

Списано долга:

609 166 руб.

А41-31788/2020

Было долга — 336 415руб.

Московская область

Завершено:

08.02.2021

Этапы:

22.05.2020

Поступило в работу

04.06.2020

Подача заявления

07.08.2020

Признан банкротом

Списано долга:

336 415руб.

А41-27506/2020

Было долга — 2 229 922 руб.

Московская область

Завершено:

28.01.2021

Этапы:

06.05.2020

Поступило в работу

22.05.2020

Подача заявления

06.08.2020

Признан банкротом

Списано долга:

2 229 922 руб.

А40-159157/2019

Было долга — 729 839 руб.

Москва

Завершено:

20.08.2020

Этапы:

05.06.2019

Поступило в работу

21.06.2019

Подача заявления

20.09.2019

Признан банкротом

Списано долга:

729 839 руб.

А41-95342/2019

Было долга — 3 972 218 руб.

Московская область

Завершено:

14.08.2020

Этапы:

29.10.2019

Поступило в работу

12.11.2019

Подача заявления

23.12.2019

Признан банкротом

Списано долга:

3 972 218 руб.

А40-214781/2019

Было долга — 648 579 руб.

Москва

Завершено:

18.08.2020

Этапы:

07.08.2019

Поступило в работу

21.08.2019

Подача заявления

25.11.2019

Признан банкротом

Списано долга:

648 579 руб.

Посмотреть все

Судебная практика на текущий момент

Сегодня закон о банкротстве физических лиц работает в реальных условиях. В период его принятия у многих (депутатов, банковских учреждений) были некоторые опасения, но процесс реализации закона пошел благополучно.

Количество документов, необходимое для начала проведения процедуры достаточно громоздкое, но собрать его вполне возможно при желании. Заявление подается должником по месту регистрации, а не прописки, что довольно удобно для населения.

Если у потенциального банкрота есть хоть какой-то источник дохода, то суд назначает процедуру реструктуризации долгов перед кредиторами, и дальнейшее разбирательство будет проходить, опираясь на ст. 213.11-213.23 ФЗ.

Судебная практика показывает, что пункт реструктуризации можно миновать и перейти к реализации имущества должника, т.е. начать его продажу.

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Сколько стоит банкротство физического лица

Нельзя однозначно назвать стоимость процедуры банкротства, она может колебаться в зависимости от дела. Но можно ориентироваться на следующие цифры:

- Госпошлина за подачу заявления в Арбитражный суд — 6000 рублей.

- Оплата услуг финансового управляющего — 25000 рублей.

- Оплата почтовых расходов, связанных с диалогом финансового управляющего с кредиторами — 1000-1500 рублей.

- Внесение информации в ЕФРСБ — по одному делу — 1800-3600 рублей.

- Публикация заметки в газете «Коммерсантъ» — 7000 рублей.

В итоге процедура можно обойтись примерно 40000-45000 рублей. Если привлекать юриста, то его услуги будут стоить еще 10000-20000 рублей.

Судебная практика на текущий момент

Количество документов, необходимое для начала проведения процедуры достаточно громоздкое, но собрать его вполне возможно при желании. Заявление подается должником по месту регистрации, а не прописки, что довольно удобно для населения.

Если у потенциального банкрота есть хоть какой-то источник дохода, то суд назначает процедуру реструктуризации долгов перед кредиторами, и дальнейшее разбирательство будет проходить, опираясь на ст. 213.11-213.23 ФЗ. Судебная практика показывает, что пункт реструктуризации можно миновать и перейти к реализации имущества должника, т.е. начать его продажу.

Белоусов Сергей Николаевич

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Остались вопросы по теме Спросите у юриста

Условия и особенности банкротства физических лиц

Банкротство физических лиц — сравнительно новый институт гражданского права. Появившись в 2021 году и в нем же претерпев значительные изменения, он приобретает все большую распространенность. Об условиях наступления банкротства физлиц и его основных особенностях читайте в нашей статье.

Требования кредиторов погашаются в порядке, установленном ст. 213.27 закона № 127-ФЗ. На вопрос, какие долги списываются при банкротстве физических лиц, отвечает п. 6 данной статьи: требования кредиторов, которые не были удовлетворены из-за недостатка имущества физлица-банкрота, считаются погашенными.

Важные статьи закона о банкротстве физических лиц

Напомним, что документ № 154 Федеральный закон о банкротстве физических лиц, принятый 29.06.2015 года утратил силу с 01.10.2015 года, поэтому, рассматривая наиболее важные пункты процедуры, продолжим ссылаться на ФЗ № 127. Итак, потенциальному банкроту следует знать, какого вида процедуры применяются в деле. Их список изложен в ст. 213.2 действующего закона, а именно:

- Реструктуризация долга.

- Реализация имущества.

- Мировое соглашение.

Не менее важной статьей в документе является ст. 213.9, где прописаны определение и особенности работы финансового управляющего

Согласно п.1 его участие в деле является обязательным, но работать он будет не бесплатно, а за вознаграждение (фиксированная сумма – 25 000 рублей и сумма процентов – устанавливается в зависимости от требований кредиторов), оплачиваемое должником.

Также, пролистывая страницы ФЗ № 127, внимательно прочитайте ст. 213.30 закона о банкротстве физических лиц. Она расскажет, каковы последствия признания физилица несостоятельным человеком – банкротом.

Задачи финансового управляющего

Как только к нему попадает дело о банкротстве, он собирает собрание кредиторов, которым должен гражданин. Самому заявителю в собрании участвовать не обязательно. Если он не желает присутствовать, он пишет управляющему соответствующее заявление. Заявителю не обязательно вникать в суть этого процесса, управляющий будет играть роль медиатора между кредиторами и должником.

Что делает финансовый управляющий после первого судебного заседания:

- проводит собрание кредиторов, выслушивает их возражения и предложения, ведет дальнейшее взаимодействие с ними в ходе процесса банкротства физического лица;

- принимает меры по сохранности заявленного имущества должника, а также занимается поиском возможного скрываемого имущества потенциального банкрота;

- инициирует экспертную оценку стоимости собственного имущества заявителя;

- анализирует финансовое состояние заявителя;

- выявляет возможные признаки фиктивного банкротства;

- ведет контроль реструктуризации, если принимается соответствующее решение суда в дальнейшем.

Сокрытие имущества, имущественных прав или имущественных обязанностей, сведений о размере имущества, месте его нахождения или иных сведений об имуществе, имущественных правах или имущественных обязанностях, передача имущества во владение другим лицам, отчуждение или уничтожение имущества, а также незаконное воспрепятствование деятельности финансового управляющего, в том числе уклонение или отказ от предоставления финансовому управляющему сведений в случаях, предусмотренных настоящим Федеральным законом, передачи финансовому управляющему документов, необходимых для исполнения возложенных на него обязанностей, влечет за собой ответственность в соответствии с законодательством Российской Федерации.

Закон о банкротстве граждан: пути выхода из сложной финансовой ситуации

В случае возникновения ситуации банкротства физического лица, федеральное законодательство предусматривает два варианта развития событий:

-

Задолженность может быть реструктуризирована.Это означает, что строится новый график выплаты долга, который учитывает текущее финансовое состояние должника. Данный график фиксирует сроки платежей, размер ежемесячного взноса, а также прожиточный минимум, который необходим должнику и его семье. Не включенные в план реструктуризации долги списываются по завершении выплат.

Напомним, что требования кредиторов проверяются судом, и сомнительные микрозаймы, несоразмерные проценты и неустойки значительно снижаются. Это дает возможность перестроить систему выплат. Однако данный вариант возможен, если у должника имеется подтвержденный источник дохода. Несостоятельность при реструктуризации не признается (ведь человек расплатился), но о ней ходатайствуют менее 15% заявителей, остальные хотят сразу перейти к реализации имущества.

- Процедура реализации в банкротстве физического лица.В этом случае финансовый управляющий контролирует обязательства должника и наделен правом распоряжаться его доходами. При этом сделки, которые совершает должник, контролируются финансовым управляющим и согласовываются с ним. Ценная собственность должника подлежит реализации, то есть продаже на торгах.

Последствия для должника: в чем они проявляются?

Что значит объявить себя банкротом? Главное последствие банкротства физ. лица заключается в том, что с момента завершения процедуры банки и иные кредиторы больше не могут предъявлять претензии к должнику. Вне зависимости от размера долга и желаний кредиторов — долги списываются.

Чем плохо банкротство? Судебная процедура идет слишком долго, а должнику придется нести значительные расходы. Также есть риск привлечения к ответственности, аннулирования сделок, отказа в списании задолженностей. Все подводные камни и минусы можно предусмотреть и избежать, если обратиться к юристу и заранее оценить перспективы дела.

Среди негативных последствий и ограничений при банкротстве физических лиц следует выделить:

-

невозможность какое-то время повторно признать банкротство;

Должник не сможет повторно подать на несостоятельность в течение 5-ти лет после завершения предыдущего банкротного дела.

-

нельзя скрывать факт банкротства;

При попытках взять новый кредит физлицо должно будет предоставлять банкам информацию о факте своего банкротства в течение 5 лет после такового.

-

лишение права занимать руководящую должность;

В течение 3-х лет (иногда и дольше) после признания гражданина банкротом ему запрещено быть руководителем юр. лица или государственной компании, входить в состав совета директоров. Если должник проходил банкротство как ИП, то статус индивидуального предпринимателя он не сможет оформить в течение 5-ти лет.

-

сведения о банкротстве отразятся в кредитной истории.

После завершения процедуры банкротства физического лица в БКИ (бюро кредитных историй) фиксируются сведения о факте банкротства гражданина.

Статья 213.30. Последствия признания гражданина банкротом

- В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства.

- В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры дело о его банкротстве не может быть возбуждено по заявлению этого гражданина.

- В течение трех лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, если иное не установлено настоящим Федеральным законом.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 30.12.2020) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 02.01.2021)

Читать полностью

О реструктуризации

Финансовый управляющий совместно с кредиторами предварительно составляет план реструктуризации. Это новый график выплаты долга, адаптированный под финансовые возможности гражданина.

Не позднее чем за пять дней до даты заседания суда по рассмотрению дела о банкротстве гражданина финансовый управляющий обязан представить в суд отчет о своей деятельности, сведения о финансовом состоянии гражданина, протокол собрания кредиторов, на котором рассматривался проект плана реструктуризации долгов гражданина, с приложением документов, определенных пунктом 7 статьи 12 настоящего Федерального закона.

Но реструктуризация применяется только к тем гражданам, которые могут соблюдать назначенный план. Гражданин, которому назначается реструктуризация, должен соответствовать следующим требованиям:

- у него есть источник дохода на данный момент;

- у него нет неснятой или непогашенной судимости за экономические преступления;

- гражданин не признавался банкротом в течение прошедших пяти лет;

- в течение восьми лет не было составления плана реструктуризации в отношении этой задолженности.

Закон не говорит о конкретных размерах дохода заявителя, который может обеспечить выплату кредитов по новому реструктурированному графику. Но стоит понимать, что если доход гражданина низкий, и будет понятно, что с выплатой он все равно не справится, реструктуризация не будет к нему применяться. Получаемый доход и ежемесячные платежи должны быть соразмерными, и у человек должны оставаться средства к существованию.

Составленный план реструктуризации финансовый управляющий подкрепляет пакетом документов, в который входят справки о доходах гражданина и сведения обо всех кредиторских задолженностях. По итогу рассмотрения суд может принять план, отложить дело при необходимости доработки плана или отказать в проведении реструктуризации и инициировать следующий этап на пути банкротства — реализацию имущества должника.

Новый закон о банкротстве физических лиц

Также по порядку, установленному в новом федеральном законе о банкротстве физических лиц, человек три года не сможет участвовать в управлении организациями. Имущество переходит в распоряжение фин. управляющего. Новые банковские счета открывать нельзя. Еще одно последствие по ФЗ РФ №476 – запрет на выезд за пределы страны.

Данное дело начнут рассматривать по индивидуальному графику. Индивидуальный предприниматель должен начинать с обращения конкретно в арбитражный суд. По новому федеральному закону о банкротстве ИП (ФЗ РФ 476) рассматривается такое дело не более чем семь месяцев. Суд начинает процедуру из изучения обоснованности заявления.

Банкротство физлиц: требования к должнику

Условия для банкротства в Арбитражном суде

Из-за кризиса люди чаще спрашивают о списании задолженностей. Несостоятельными по закону объявляются граждане, которые не могут погасить долги перед финансовыми учреждениями, организациями, бюджетом, другими физ. лицами.

Условия банкротства в Арбитражном суде:

- Сумма долга 500 тысяч рублей.

- Просрочка дольше трех месяцев.

- Отсутствует имущество, рыночной цены которых хватило бы для погашения обязательств.

Если долг по кредиту больше 500 000 рублей без процентов, банк вправе через суд признать физлицо несостоятельным, чтобы проверить имущество и реальные доходы человека, выяснить, куда потрачены деньги и продать собственность. Но поскольку банкротство в суде — дело затратное, банки банкротят только если знают, что у человека есть объекты для продажи. Если собственности нет — они будут годами тянуть из вас проценты, начислять штрафы и замечательно себя чувствовать.

Банкротство создали, чтобы прекратить бесконечное начисление процентов людям, которым и нечем платить кредиты.

Если читать ст. 213.4., то для подачи заявления у физлица нет строгих ограничений. Сумма 500 000 р. — это ограничение для банка, а самостоятельно можно заявить о банкротстве и раньше. На практике люди подают на банкротство с долгом от 350 тыс. рублей.

Неплатежеспособным признают человека, если доходов недостаточно для уплаты ЖКХ, кредитов, налогов, алиментов. Или если после уплаты остается меньше МРОТ на него и иждивенцев. Прожить на эти деньги нереально, а скрываться от кредиторов — не лучшая идея, и российское право не предлагает гражданам бегать от приставов и коллекторов. Законный механизм разрешения ситуации — признание себя банкротом.

Условия для банкротства в МФЦ

С 01 сентября 2020 года в ФЗ №127 вступили в силу изменения — появилась упрощенная процедура банкротства для физических лиц.

В соответствии с новыми поправками, для физ. лиц в МФЦ работает внесудебная процедура банкротства, которая доступна гражданам с долгами от 50 тысяч до 500 тысяч рублей. Требованием для внесудебного банкротства является то, что исполнительные производства окончены за невозможностью взыскания — по п.4 ч.1 ст. 46 ФЗ №229. И открытых дел в ФССП нет.

Закон в действующей редакции предполагает, что пристав проверил финансы должника и установил, что у человека нет имущества и доходов для расчетов. Простыми словами, суть закона о внесудебной процедуре в том, что МФЦ официально признает банкротство физ лица без суда, поскольку проверку уже провел пристав.

Государство экономит на обновленной редакции — и бюджет цел, и люди сыты.

Основные положения закона о внесудебном банкротстве граждан:

- процедура абсолютно бесплатна;

- заявление подается в МФЦ;

- срок — 6 месяцев;

- величина задолженностей — 50 000–500 000 рублей.

Заявление рассматривается без суда и финуправляющего, но в случае обмана или ошибки банки обратятся в Арбитражный суд, чтобы прекратить внесудебное списание долгов.

Читайте нашу инструкцию по списанию долгов через МФЦ, там представлены необходимые формы документов и порядок бесплатного банкротства.

Какие долги не списываются по банкротству?

Под действие Закона о банкротстве 127-ФЗ подпадают не все долги физического лица. Через банкротство В СУДЕ и МФЦ НЕ списывают:

- Долги по алиментам.

- Выплаты, назначенные судом по возмещению морального или физического вреда.

- Долги по зарплате и социальным платежам — для ИП с наемными работниками.

- Субсидиарную ответственность руководителя компаний.

Другие задолженности будут списаны при объявлении физ. лица банкротом. Это кредиты, недоимки в налоговой инспекции и ПФР, долги по ЖКХ и штрафы ГИБДД, долги перед частными и бюджетными организациями и физическими лицами, долги от коммерческой деятельности ИП.

Какие изменения планируются в ближайшем времени?

В марте 2020 планируется принять поправки в ФЗ О банкротстве и Семейный кодекс, направленные на защиту имущества супругов при несостоятельности.

Законопроект № 835938-7 регулирует имущественные отношения мужа и жены в ситуации несостоятельности, порядок раздела семейных кредитов и имущества .

Кроме того, третий год ведутся разговоры об «упрощенной версии» потребительского банкротства граждан.

Что это?

Законопроект устанавливает требования к лицам, желающим списать долги в упрощенном порядке:

- по количеству кредиторов: до десяти;

- по размерам задолженности: от 50 тысяч до 700 тысяч руб.;

- по другим критериям: должник не должен менять место проживания за последние 4 месяца и отчуждать имущество на протяжении последних 3-х лет на сумму больше 200 тысяч рублей.

Суть поправок заключается в снижении стоимости и сроков. Упрощенная процедура будет проходить без финуправляющего. Длительность сократится до 4 месяцев. Подчеркнем, что законопроект еще в разработке, ознакомиться можно на Федеральном портале. В лучшем случае он будет принят в конце 2020 года, а действовать начнет в 2021.

В 2020 году официально разобраться с МФО и коллекторами вправе каждый гражданин, соответствующий требованиям ч. 2 ст. 213.3 № 127-ФЗ.

Не стоит откладывать банкротство на потом – претензии из банков и звонки от коллекторов портят нервы, а проценты продолжают капать. Не копите долги, звоните нам!

Получить консультацию