Списание долгов при банкротстве физических лиц

Содержание:

- Законодательство и реалии

- Субсидиарная ответственность за невозможность полного погашения требований кредиторов

- Должник не освобождается от обязательств, это:

- Как избежать негативных последствий

- Какие виды долгов не списываются при банкротстве?

- Законное списание кредитных долгов через суд

- Особенности процедуры списания долга

- Какие долги могут списать?

- Что делать, если привлекли к субсидиарной ответственности?

- Какие долги не спишут при банкротстве

- Реально ли списать долг по кредитам через банкротство?

- Судебное банкротство

- Как проходит процедура списания

Законодательство и реалии

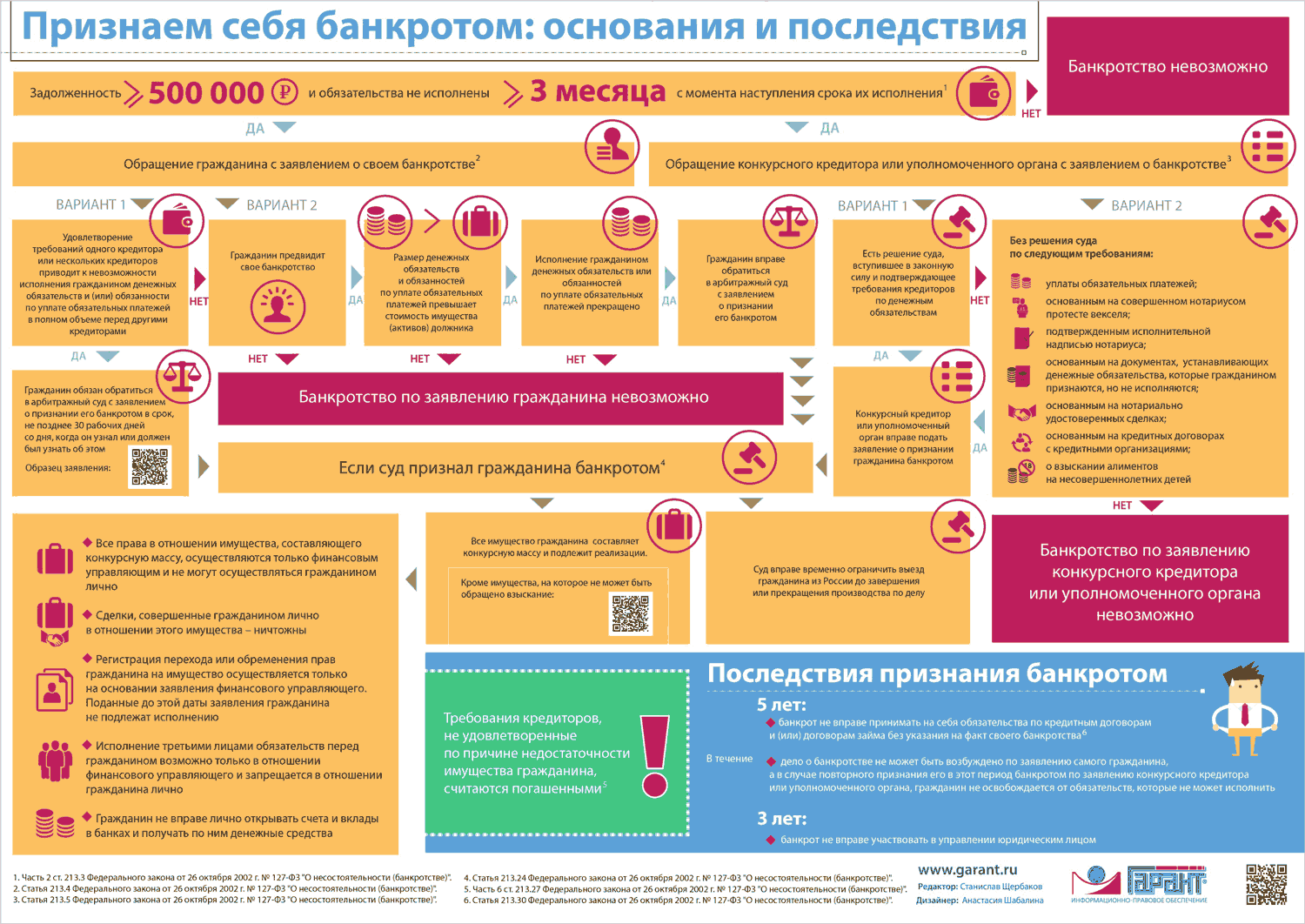

Закон устанавливает очередность оплаты долгов банкрота. Об этом говорит Статья 213.27., которая называется «Порядок удовлетворения требований кредиторов гражданина».

В первую очередь, гасятся текущие платежи – алименты, судебные издержки, оплата работы финансового управляющего. Далее следует оплата заработной платы и выходных пособий, удовлетворение требований о погашении задолженности перед коммунальными службами. Потом идет погашение кредитов и иных задолженностей. Но всем этим (то есть оплатой долгов) занимается не сам гражданин, а финансовый управляющий. Задача гражданина – быть с ним максимально честным, чтобы потом не всплыло фактов умышленного сокрытия или уничтожения имущества — в таком случае долги не спишутся.

Также в судебной практике известны случаи, когда суд отказывал банкроту в списании долгов перед кредиторами на основании того факта, что размер его суммарных доходов в месяц был меньше, чем кредитные обязательства, подлежащие ежемесячному погашению.

А что говорит судебная практика, если частично погасил долги, но обязательства перед кредиторами все же остались? В таком случае обычно рассматривается вопрос реструктуризации. Если же денег больше взять не от куда, то будет рассмотрен вопрос о банкротстве, реализации имущества и списании долгов.

Субсидиарная ответственность за невозможность полного погашения требований кредиторов

Закон о банкротстве дополнен общим основанием привлечения к субсидиарной ответственности — невозможность полного погашения требований кредиторов вследствие действий/бездействий контролирующего лица (пункт 1 статьи 61.11). Ранее законодатель аналогично этому основанию наделял правом привлечения к такой ответственности за доведение предприятия до банкротства (Постановления 3ААС от 02.06.2017г. по делу № А33-1677/2013о3, 13ААС от 05.07.2017г. по делу № А56-19632/2014-з.12).

Как и ранее, для установления вины контролирующего лица необходимо доказать: наличие у лица статуса контролирующего должника лица, негативные последствия в виде невозможности полного погашения задолженности перед кредиторами и наличие причинно-следственной связи между действиями этого лица и наступившими последствиями (Определения ВС РФ от 15.05.2017г. по делу № А45-7627/2015, от 21.12.2016г. по делу № А45-19618/2012).

Однако ответственность контролирующего лица, пока не доказано обратное, презюмируется в следующих установленных законом случаях:

Если совершенные указанным лицом сделки повлекли уменьшение ликвидности имущества или увеличение размера обязательств к должнику, привели к полной или частичной утрате возможности кредиторов получить удовлетворение своих правопритязаний, т.е. причинили существенный вред правам кредиторов. Данное основание существовало и в прежней редакции законодательства о несостоятельности, однако прилагательное «существенный» теперь затруднит квалификацию вреда, поскольку данное понятие является оценочным.

По старым правилам привлечению руководителей должника к субсидиарной ответственности по указанному основанию должен предшествовать процесс оспаривания указанных сделок. Иными словами, дело о взыскании «субсидиарной задолженности» с директора или учредителя не могло стартовать до получения судебного акта об оспаривании сделки, совершенной этими лицами (Постановление Арбитражного суда Московского округа от 02.05.2017г. по делу №А41-13385/14). Теперь в соответствии с п. 3 ст.61.11 Закона о банкротстве отсутствие судебных актов о признании сделок недействительными не является препятствием для подачи иска о привлечении к субсидиарной ответственности.

Если документы бухгалтерского учета и (или) отчетности к моменту введения первой процедуры банкротства (наблюдения или конкурсного производства) не имеются в распоряжении арбитражного управляющего, или сведения в этих документах искажены либо вовсе отсутствуют. Исходя из смысла ст.61.11 Закона о банкротстве, к ответственности привлекается не только единоличный исполнительный орган фирмы, как лицо, которое обязано организовать ведение бухгалтерского учета и хранения документов, но и лица, которые обязаны вести этот учет.

Данное основание также известно старой редакции Закона о банкротстве (Определение Верховного Суда РФ от 16.08.2017 N 309-ЭС17-10217 по делу N А07-17352/2015).

Если требования кредиторов третьей очереди по основному долгу подтверждены решением о привлечении компании или ее топ – менеджеров к уголовной, административной ответственности или ответственности за налоговые правонарушения. При этом к таким требованиям могут относиться требования налоговой инспекции, выявленные по результатам проведенных проверок. Размер требований фискалов или кредиторов обязательно должен превышать половину общего размера требований кредиторов по основному долгу.

Идентичное основание появилось в Законе о банкротстве 1 сентября 2016г. и практика по привлечению к ответственности судебными инстанциями сложилась достаточно устойчивая (Постановления Четырнадцатого арбитражного апелляционного суда от 27.07.2017г. по делу № А66-9452/2016, Арбитражного суда Северо-Западного округа от 03.07.2017г. по делу №А44-9170/2015, Арбитражного суда Западно-Сибирского округа от 10.07.2017г. по делу № А45-9562/2015).

Отсутствует или искажена корпоративная документация. Обязанность по хранению указанных документов предусмотрена специальными законами: Законами об акционерных обществах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях, об организации страхового дела в РФ, о кредитной кооперации.

По аналогии со вторым основанием привлечения к субсидиарной ответственности наряду с директором компании могут быть привлечены другие должностные лица компании, отвечающие за составление и хранение документации предприятия.

Должник не освобождается от обязательств, это:

- алиментная задолженность;

- компенсация морального вреда;

- задолженность по заработной плате;

- требования, неразрывно связанные с личностью должника;

- ответственность, связанная с неправомерными действиями при банкротстве (фиктивное или преднамеренное банкротство);

- должник не предоставил ФУ или суду необходимую информацию, либо предоставил недостоверную;

- требование кредитора возникло на основании противозаконных действий должника (кража) и это подтверждено судебным актом;

- должник злостно уклонился от уплаты кредиторской задолженности;

- должник уклонился от уплаты налогов (долги по налогам);

- при взятии кредита должник сообщил банку заведомо ложные сведения;

- должник скрыл или уничтожил свое имущество.

Как видно, в списке есть довольно распространенные случаи, под которые может попасть каждый пятый заемщик (ну или десятый) — это предоставление в банк ложной информации и злостное уклонение от уплаты кредита.

Что это значит? Если заемщик (будущий банкрот) с целью получения кредита и введения банк в заблуждение написал в анкете или представил кредитному инспектору справку о заработной плате с окладом, скажем, за 2012 год в размере 50 тыс рублей в месяц, а потом, при подаче заявления на банкротство в Арбитраж честно указал, что в 2012 году его заработная плата составляла всего 6 тыс в месяц — это и будет расцениваться как предоставление ложной информации при взятии кредита.

Банк может сообщить суду, что вы ему предоставили недостоверную информацию и суд вас не освободит от обязательств. Следует сказать, что банки особо не активничают при банкротстве гражданина и чтобы так глубоко «копать», сверять анкеты, справки — вы должны быть очень интересны банку.

Про злостное уклонение от уплаты кредита я как то уже писала в статье «не плачу кредит» — если у вас есть\был доход, вы оплачивали коммунальные платежи и т.п., но за кредит не платили — суд у вас спросит причину неуплаты.

Налоги при банкротстве

От налоговой задолженности при банкротстве физ лица (как видно из перечня) должник также не освобождается, НО! Налоги можно списать согласно нормам налогового законодательства, а не закона о банкротстве. Статья 59 НК говорит об основаниях, когда недоимка, пеня и штраф могут быть признаны безнадежными ко взысканию — одним из оснований является как раз наш случай: признание гражданина банкротом и не погашение налога, пени, штрафа по итогам реализации имущества.

После завершения процедуры банкротства новоиспеченному банкроту следует пойти в ФНС по месту своего жительства и подать заявление о признании задолженности безнадежной, приложив необходимые документы (справка о задолженности, решение суда о признании банкротом и определение суда о завершении процедуры). В течение 1 дня ФНС принимает решение о списании вашей задолженности. Вот такая преференция есть в законе, которой нужно пользоваться, ФНС вам об этом, разумеется, не расскажет.

Однако, не всю задолженность перед ФНС можно признать безнадежной. Подробнее я написала в статье — Какой долг после банкротства налоговая не признает безнадежным?

Безнадежный

от (Обновлено: 03.04.2020)

Как избежать негативных последствий

Миновать правовые последствия банкротства физлица, открыто предусмотренные законом, удастся вряд ли. Поэтому каждый стоящий в преддверии выбора должен взвесить, что для него выгоднее: инициировать процедуру или не затевать эту игру. Это и есть основное правило, как избежать негативных результатов дела о несостоятельности, то есть нужно определиться для самого себя которое из двух зол меньшее.

Что касается скрытых угроз при прохождении процедуры, то следует придерживаться нескольких простых принципов, чтобы не угодить впросак:

- Не пытайтесь фальсифицировать документы, подтасовывать обстоятельства (для создания видимости наличия несостоятельности), незаконно манипулировать собственностью (для её увода от кредиторов) и пр. За процедурой следят как кредиторы, так и управляющий. Все они имеют свои интересы, не всегда совпадающие с должником. Поэтому если им дать только повод, то из этого может возникнуть конфликт и большие проблемы;

- Не отдавайте приоритет какому-либо из кредиторов, так как ущемленные права других могут привести к попыткам возбуждения в отношении Вас уголовного дела или дела об административном правонарушении;

- Не вступайте в сговор с арбитражным управляющим. Некоторые из них (в основном управляющие порядочные и честные люди) склонны к авантюризму и криминалу. Для них это всего лишь очередной заработок, а для Вас серьезный этап в жизни;

- Дотошно следите за ведением дела, вникайте во все детали и подробности, участвуйте на всех заседаниях и собраниях. Таким контролем Вы исключите заговоры за Вашей спиной. Пусть Вы не будет понимать значение многих событий, но сам факт Вашего присутствия будет отбивать желание злоупотреблять своим положением, как управляющему, так и отдельному кредитору.

- Перед принятием решения о получения статуса «несостоятельный», убедитесь, что нет оснований, когда задолженность останется в силе после завершения всех банкротных мероприятий.

Какие виды долгов не списываются при банкротстве?

Итак, мы выяснили, что не все кредитные обязательства могут быть аннулированы после того, как факт несостоятельности лица будет признан официально. Чтобы сама процедура оправдала ожидания заявителя, ему необходимо четко понимать, на что он сможет рассчитывать после завершения производства, а на что – нет.

Суд никогда не спишет следующие категории обязательств:

средства на содержание несовершеннолетних детей – алименты, лечение;

- материальная компенсация за вред, нанесенный здоровью человека;

- возмещение морального ущерба, если по этому поводу есть соответствующее судебное постановление;

- выдача заработной платы наемным работником – если речь идет о частном предпринимательстве;

- субсидиарные отчисления – например, предприниматель несет юридическую ответственность за долговые обязательства организации, которая приобрела статус банкрота, а данное лицо являлось ее руководителем либо учредителем.

Законное списание кредитных долгов через суд

Закон № 127-ФЗ, действительно позволяет физическим лицам списать с себя долги. Гражданину достаточно объявить себя банкротом и избавиться практически от всех видов долгов, за исключениями:

- алиментов;

- платежей в счет возмещения вреда;

- отчислений наемным работникам (для ИП);

- долгов, непосредственно затрагивающих личность кредитора;

- штрафов, назначенных в качестве меры наказания на уголовные преступления и некоторые административные правонарушения.

Лучшего способа избавиться от задолженностей банкам, чем закон о списании долгов по кредитам через банкротство, на данный момент не существует. Воспользоваться правом на признание финансовой несостоятельности может любой гражданин страны, финансовое положение которого ухудшилось настолько, что выполнять взятые на себя обязательства по возврату долгов он уже не может.

Узнать, подходите ли вы под условия банкротства физического лица

Особенности процедуры списания долга

Любому гражданину, если он обладает признаками несостоятельности, доступна возможность обнулить долги в рамках установленной законом процедуры.

Заявив о несостоятельности, можно избавиться от долгов:

- перед банкам и финансовым организациям;

- перед кредиторами по договорам и распискам;

- списать долги ЖКХ по оплате за услуги;

- бюджету по налогам, пошлинам и сборам;

- контрагентам, задолженность перед которыми возникла при ведении бизнеса (ИП).

Если после реализации останутся деньги или нереализованное имущество, оно будет возвращено банкроту. Если нет требований, то и платить некому. Реестр требований будет закрыт, и по окончании процедуры кредиторы, не участвовавшие в процедуре, потеряют право требовать долг.

Основываясь на отчете финуправляющего, Арбитражный суд вынесет определение, которым спишет оставшиеся долги.

Но закон содержит и исключения: некоторые долги останутся с гражданином после банкротства.

Рассчитать, выгодно ли мне банкротство

Какие долги могут списать?

Человек, подавший иск на признание его материально несостоятельным, после того, как производство по его делу будет закрыто, при положительном исходе сможет рассчитывать на полное списание следующих обязательств по выплатам:

- перед финансовыми компаниями – ломбарды, банки, микрокредиторы, кооперативы;

- перед физическими лицами, у которых были взяты взаймы денежные средства и составлен договор;

- перед государственными структурами – налоговые органы, пенсионные службы.

Перед тем, как судебный процесс будет открыт, заявитель по иску в обязательном порядке подает в арбитраж полный перечень своих кредиторов с подробным указанием персональных данных и суммы долговых обязательств по каждому случаю. После этого судом назначается встречная проверка и такой же реестр подают сами кредиторы. Информацию сравнивают и если долги в ходе заседаний будут признаны ответчиком, они попадают в список требований.

При наличии имущественных ценностей, после их продажи, обязательства погашаются. Если денег не хватает, или у человека нечего выставить на торги, то выплаты, которые могут быть аннулированы по закону, автоматически списываются.

Что делать, если привлекли к субсидиарной ответственности?

Действовать нужно еще на стадии ликвидации компании. А лучше — до обращения в Арбитражный суд за признанием банкротства юридического лица. Если привлекли, избавиться от ответственности будет сложно.

Но допустим, кредиторы и арбитражный управляющий добились привлечения, просудили задолженность и «повесили» ее на контролирующих лиц. Что дальше? Применяется солидарная ответственность — долги компании переходят на всех виновных лиц, кредитор может всю сумму взыскать с любого из солидарных должников, а тот потом — с остальных.

Как снять субсидиарную ответственность?

- Оспаривание. Если вы считаете, что привлечение к ответственности было незаконным и несправедливым, необходимо обращаться в вышестоящий суд и оспаривать решение. Нужно тщательно подготовить доказательную базу — документы, имеющие отношение к делу.

Когда это сработает? Если за отменой обращается непосредственно руководитель юридического лица после привлечения к ответственности, шансов у него мало. Но они будут высокими у других лиц: например, супруги руководителя, у других родственников.

- Мировое соглашение или отступные. Если контролирующее лицо понимает, что избежать привлечения к субсидиарной ответственности невозможно, ему остается договориться с кредиторами.

Почему банки и контрагенты пойдут на мировую и прекращение субсидиарной ответственности? Дело в том, что взыскать назначенную субсидиарную ответственность сложно. Процедура проводится судебными приставами, и обычно это означает, что у человека будут ежемесячно забирать конкретную часть дохода — до 50%. Но бывшие директора обычно не работают официально, и взыскивать с них нечего.

Мировое соглашение позволит кредиторам гарантированно получить компенсацию за неисполненные обязательства. Обычно это 30-60% от суммы задолженности. Но это лучше исполнительного производства. Если дело дойдет до судебных приставов, взыскание будет осуществляться годами и не факт, что удастся добиться возврата суммы.

Что делать, если привлекли к субсидиарной ответственности, а имущества нет?

В таком случае можно просто дожидаться исполнительного производства, которое непременно начнется после ликвидации юридического лица и выдачи копии решения суда кредиторам. Судебные приставы применяют к должникам следующие меры:

- взыскание части ежемесячного дохода — до 50%;

- арест имущества и счетов;

- изъятие имущества и денежных активов на счетах;

- ограничение на выезд за границу.

При этом единственное жилье и бытовая обстановка в квартире не подлежат изъятию, за исключением дорогих и роскошных объектов собственности. Например, приставы заберут геймерский ПК за 5 000 USD; но не могут изъять холодильник, мебель или плиту. Так что ПК лучше из дома убрать.

Если у должника нет имущества, он ничем не рискует. Скорее всего, после 2 месяцев проверки судебный пристав закроет производство в связи с отсутствием имущества, за счет которого можно было бы погасить задолженность. Но как только деньги на счетах появятся, или вы должник зарегистрирует имущество — квартиру, машину, катер — приставы возобновят дело.

Как списать долг по субсидиарной ответственности?

Долговые обязательства, перешедшие к физлицам от разоренной компании, нельзя списать в процедуре банкротства. Хотя внесудебная процедура предполагает бесплатное списание должникам, у которых есть закрытые производства по причине отсутствия имущества, правила № 127-ФЗ предполагают, что субсидиарная ответственность в принципе не подлежит списанию через признание банкротства.

Как избавиться от такого бремени? Если перечисленные способы вам не подошли, вариантов два:

- Амнистия. Периодически Правительство РФ амнистирует различные типы задолженностей, поэтому остается ждать, пока не выйдет нужный Указ.

- Истечение срока давности. По исполнительным производствам применяется срок давности. Если исполнительное производство было завершено или прекращено, и в течение 3 лет кредитор не возобновил его, можно законно избавиться от обязательств через истечение срока давности на предъявление претензий.

- Договор с новыми кредиторами. Требования по субсидиарке кредиторы продают по договору цессии, все предпочитают синицу в руке. Новые кредиторы — новые возможности, попробуйте с ними найти общий язык, банкротные юристы помогают выкупить долги через третьих лиц и закрыть вопрос.

Договориться о выкупе долга или мировом соглашении

Какие долги не спишут при банкротстве

Согласно ст. 213.28 Федерального закона № 127-ФЗ, статус банкрота не освобождает от выплаты:

долгов, накопленных с момента подачи заявления в суд;

компенсации причиненного вреда;

алиментов;

зарплаты сотрудникам (если банкрот является индивидуальным предпринимателем);

возмещения ущерба вследствие правонарушения (уголовное преступление, ДТП и другие);

долгов, связанных с субсидиарной ответственностью в отношении несостоятельности юридических лиц;

возмещения убытка, если доказано, что он причинен намеренно или является результатом грубой неосторожности;

компенсации за сделки, признанные недействительными на основании ст. 61 Федерального закона № 127-ФЗ.

ВНИМАНИЕ! Обстоятельства, препятствующие списанию долгов при банкротстве физических лиц, должны быть подтверждены вескими доказательствами и зафиксированы в судебных актах. Также должник может не получить статус банкрота и не избавиться от долгов, если он сознательно нарушил требования закона:

Также должник может не получить статус банкрота и не избавиться от долгов, если он сознательно нарушил требования закона:

- предоставил ложные сведения о денежных операциях за 3 года;

- уклонился от выполнения финансовых обязательств, например, имел достаточный размер доходов, чтобы не стать должником;

- инициировал фиктивное банкротство — в надежде, что долги будут списаны, брал кредиты и не планировал их возвращать.

Негативную роль сыграет факт привлечения к уголовной ответственности за мошенничество, злостную неуплату, незаконное кредитование.

ВНИМАНИЕ! Необходимо ознакомить суд с информацией, касающейся всех видов финансовой деятельности, — от банковских займов и вкладов до сбережений в криптовалюте. Попытки скрыть истинную ситуацию или представить в ложном свете могут привести к отклонению дела, административной ответственности

Реально ли списать долг по кредитам через банкротство?

Процедура установления факта некредитоспособности физического лица осуществляется через суд или через МФЦ.

Банкротство физического лица через арбитражный суд позволяет избавиться от старых долгов практически в любом объеме, если:

- у должника нет достаточно ценного имущества, чтобы средств от его реализации хватило на проведение расчетов с кредиторами;

- у должника слишком маленький доход для полноценной оплаты ежемесячных платежей.

В 80% случаев банкротство проводится через реализацию имущества. Остальные 20% приходятся на судебную реструктуризацию долгов. Это реабилитационная процедура, которая помогает восстановить платежеспособность.

Через банкротство физ. лиц можно списать долги по кредитам, микрозаймам, ЖКХ, налогам, штрафам, распискам и т.д.

Сколько стоит банкротство?

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Чем же выгодно банкротство физ. лиц в 2021 году?

- с первого судебного заседания прекращаются любые претензии в адрес должника, выбивание долгов и другие меры, применяемые банками, МФО, коллекторами;

- приостанавливаются исполнительные производства у судебных приставов;

- сумма задолженности перестает расти;

- отпадает необходимость вносить ежемесячные платежи по кредитам.

Внесудебная процедура через МФЦ поможет только тем должникам, чей долг менее 500 000 руб.

В чем подвох? Обязательное условие — закрытое исполнительное производство по причине отсутствия имущества.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

-

Можно ли подать заявление в суд на списание долга, если прошло более 3 лет с момента последнего платежа?

Все зависит от того, обращался ли банк за взысканием долга. Если в пределах трех лет после последнего платежа был подан иск и банк получил исполнительный лист, срок давности фактически уже не применяется. Для списания долга можно подавать только на банкротство по общим правилам.

Если за три года банк не обратился в суд, срок давности будет пропущен. В этом случае обращаться на банкротство не имеет смысла. Если банк решит подать в суд, достаточно заявить в суде о пропуске срока, потребовать прекращения дела. После этого принудительное взыскание будет невозможно.

-

Может ли банк отказаться закрывать кредит, рефинансируемый другим банком?

Банк закроет кредит, как только получит возмещение по основной сумме задолженности и начисленным процентам. При этом банк не должно интересовать, кто будет платить по кредиту. Если заемщик нашел другой банк и получил одобрение на рефинансирование, деньги будут перечислены не закрытие первоначального кредита.

Как только средства поступят на кредитный счет, банк обязан закрыть кредит, а по запросу заемщика выдать подтверждающий документ (справку об отсутствии задолженности, выписку по счету).

-

Как пройти судебную реструктуризацию и погасить долг за 3 года?

Банкротство не обязательно завершается реализацией имущества и списанием долгов. Целью процедуры может быть восстановление платежеспособности должника. Для этого подается план реструктуризации задолженности, который будет рассматриваться в судебном заседании, с учетом мнения кредиторов.

План реструктуризации можно утвердить на 3 года, если с этим будут согласны все кредиторы. Так как кредиторы получают шанс вернуть деньги, они дадут согласие на реструктуризацию, если должник подтвердит готовность и возможность платить. На период реструктуризации будут приостановлено начисление неустоек, пени, других штрафных санкций.

-

Как списать долг за ипотеку многодетной семье?

1. Можно полностью или частично списать до 450 тыс. руб. по Федеральному закону № 157-ФЗ, если у семьи третий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года. Закон № 157-ФЗ был принят специально для поддержки многодетных семей с малолетними детьми. Выделение средств на погашение ипотеки осуществляется через систему и банк ДОМ.РФ. Максимальный размер субсидии составляет 450 тыс. руб. Если остаток по ипотеке меньше, субсидия будет выплачена по фактическому остатку.

2. В судебном процессе или в ходе банкротства можно добиться реструктуризации долга, подписать новый график платежей и получить временную отсрочку.

Судебное банкротство

Заявление на банкротство можно подать от имени физического лица или ИП. Принципиальных отличий в этапах процедуры и порядке их проведении нет. Отличаются только последствия: если ИП закроют по решению суда — наложат пятилетний запрет на повторное открытие ИП.

Документы

Одним из главных минусов судебного банкротства является большой комплект документов, которых обязан собрать и представить должник. В их перечень входит:

- заявление;

- свидетельства о браке, о рождении детей;

- лист записи ЕГРИП о наличии статуса предпринимателя (если ИП ликвидировано, это тоже будет отмечено в выписке);

- опись имущества, принадлежащего должнику;

- сведения о счетах во всех банках, остатках денежных средств;

- справки о доходах, заработной плате;

- документы, свидетельствующие о возникновении задолженности и обязательств;

- множество других документов, в зависимости от обстоятельств банкротства.

Неполный комплект документов или ненадлежащее их оформления могут стать причиной для отказа в возбуждении банкротного дела. Помощь в их подготовке могут оказать наши юристы. Также вы можете получить консультации по другим вопросам, связанным со списанием долгов, договориться о судебном представительстве.

Заявление

На основании заявления суд принимает решение о возбуждении дела. В заявлении указываются сведения о должнике, подтверждаются признаки несостоятельности.

Также заявитель должен указать СРО, из состава которой будет назначен финансовый управляющий. Если налоговая подала на банкротство, управляющий будет назначен судом без участия должника.

Подобрать проверенного финансового управляющего

Если суд признает заявление о банкротстве обоснованным:

- прекращается начисление штрафных санкций по обязательствам (неустойки, пени, штрафы);

- приостанавливаются исполнительные производства (если долг по ИП взыскивала ФССП, она передаст все документы управляющему);

- контроль за имуществом, доходами и расходами должника перейдет к управляющему;

- имущество, подлежащее реализации, будет описано и оценено управляющим.

При подаче заявления в арбитраж должник обязан уведомить всех кредиторов. Для этого им направляется копия заявления. В процессе банкротного дела за счет должника будут публиковаться данные обо всех процедурах, в том числе о переходе к реализации имущества.

Что не спишут с ИП после банкротства

В процессе банкротного дела принимаются требования кредиторов, определяется их очередность. Когда будет завершена реализация, управляющий представит в суд отчет. На основании этого документа будет принято решение о списании долгов, в том числе по налогам и сборам.

В освобождении от долговых обязательств могут отказать по следующим причинам:

- если подтвердятся факты преднамеренности и фиктивности банкротства;

- если гражданина привлекут к ответственности за преступления и административные проступки, связанные с банкротством (например, умышленное сокрытие имущества, его уничтожение или повреждение);

- если обязательства носят личный характер (алименты, возмещение вреда здоровью, задолженность ИП по зарплате и т.д.).

Если указанные обстоятельства будут подтверждены, ответственность ИП по долгам сохранится после завершения дела. Чтобы избежать таких проблем, рекомендуем проходить все процедуры при сопровождении опытного юриста по банкротству. Наши специалисты знают все нюансы и тонкости таких дел, помогут освободиться от задолженности даже в самой сложной ситуации.

Сроки судебного банкротства для ИП

Точный срок завершения банкротства через суд зависит от действий управляющего. Процедура может затянуться на 6-12 месяцев, особенно если проводится реструктуризация долгов. На весь этот период должник будет лишен возможности распоряжаться своим имуществом, а для текущих расходов и платежей ему откроют специальный счет.

Юридическая поддержка поможет сократить сроки списания долгов. Юрист сразу правильно подготовит документ, обжалует действия и бездействия управляющего, защитит интересы должника на стадии конкурсного производства.

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Как проходит процедура списания

Весь процесс банкротства регламентирован законом поэтапно, в том числе и аннулирование финансовых обязательств. Так, долги списываются с соблюдением следующих стадий:

- Обращение по вопросу несостоятельности к суду. Начало всего процесса банкротства, заключается в подаче заявления должником, территориальным органом занимающимся налогообложением или местными исполнительными органами управления и самоуправления, его принятия к производству судом, назначение управляющего.

- Планирование реструктуризации задолженности. Управляющий выясняет финансовое состояние, составляет перечень кредиторов, ведет учет имущества несостоятельного лица. Держатели долговых обязательств не заинтересованы в их аннулировании, поэтому на собраниях с управляющим могут принять решение о реструктуризации обязательств (если есть такая возможность и это целесообразно).

При банкротстве могут быть списаны не все долги

- Распродажа имущества для аккумулирования средств на погашение долгов. Выставление на торги имущественной массы осуществляется в случае, если реструктуризация в условиях отсутствия целесообразности не проводилась. При этом на продажу не может выставляться недвижимость, являющаяся единственным местом для проживания, любые личные вещи (за исключением драгоценностей и предметов роскоши), мед приспособления, лекарства, предметы проф. деятельности. Если лицо официально обратится к суду в виде ходатайства с прошением не включать иные объекты и мотивирует это, то суд вправе удовлетворить, если только вещи не ценны с финансовой точки зрения.

- Расчет с кредиторами и списание задолженности. Управляющий при продаже имущества и распределении вырученных средств между кредиторами действует в общих интересах. После того как расчет завершен, подлежит вынесению решение о погашении обязательств. Это имеет место только в том случае, когда суммы от продажи не хватило на все долги.

Фактически это общая процедура обанкрочивания, в рамках которой могут быть списаны или выставлены к погашению долги, все зависит от объема и вида долговых обязательств, вырученной суммы от реализованного имущества и т.д. Если есть основания и необходимость в списании материальных обязательств, то отмена их станет финальной стадией всего процесса признания несостоятельным лица.