Единый федеральный реестр сведений о банкротстве физических лиц

Содержание:

- Картотека арбитражных дел “Мой арбитр”

- Препятствия на пути к банкротству

- Будет ли банкротов больше?

- Статистика

- Как стать банкротом

- Проверка на банкротство

- Что такое Единый Федеральный Реестр Сведений о Банкротстве?

- Для чего нужен реестр?

- Кто попадает в реестр?

- Как пользоваться ЕФРСБ

- Для чего нужен реестр сведений о банкротах?

- Какие сведения содержит

- Публикация информации о банкротстве

Картотека арбитражных дел “Мой арбитр”

Портал «Мой Арбитр» дает возможность не только проверить на банкротство другого человека, но и работать с собственными документами. Вы сможете подать заявление в арбитражный суд, отправить документы в электронном виде, проконтролировать ход дела о банкротстве. Портал — это полноценная система, аналог сайта Госуслуги, позволяющая отправлять обращения или жалобы официальным путем, заверив их усиленной квалифицированной электронной подписью.

Адрес сайта «Мой арбитр» — my.arbitr.ru, войти в личный кабинет можно через ваш активный аккаунт на Госуслугах. Система автоматически запрашивает авторизацию. Тем, кому нужна информация по делам о банкротстве, понадобятся разделы:

- банк решений арбитражных судов;

- картотека дел;

- календарь судебных заседаний.

Доступна информация о поступивших исках от кредиторов, отчаявшихся иным путем вернуть одолженное. Причем информацию о наличии претензий можно получить еще до того, как в отношении должника будет запущена процедура банкротства. Данные о взысканиях можно узнать из Банка данных исполнительных производств от ФССП.

Через газету “Коммерсантъ”

Проверка в базе данных газеты «Коммерсантъ» так же надежна, как и обращение к архиву арбитражного суда. В этом СМИ публикуются обязательные объявления, имеющие прямое отношение к процессу банкротства. Вы можете самостоятельно найти информацию в опубликованных выпусках газеты и проверить физическое лицо на банкротство.

Вышедшие номера доступны на сайте издания в архиве. Также все тиражи зарегистрированного печатного издания поступают в библиотеки, где ведется их подшивка. Если вам известна примерная дата банкротства интересующего вас гражданина, то поиск будет проще и быстрее. В обязательном порядке публикуются:

- объявления о начале процесса;

- дата собрания кредиторов;

- дата и место проведения торгов по реализации конкурсной массы;

- принятое судом решение.

Мнение эксперта

Дмитрий Томилин

Чтобы постоянно оставаться в курсе течения процесса и уточнять свой статус можно оформить подписку на газету “Коммерсантъ” — обычную или онлайн.

Бюро кредитных историй

Информацию о банкротстве человека можно получить также из баз данных негосударственных коммерческих организаций – бюро кредитных историй. В РФ их больше 20, самые большие это Национальное бюро кредитных историй (nbki.ru), ОКБ (bki-okb.ru), Русский стандарт (rs-cb.ru) и Эквифакс (equifax.ru). Там хранятся данные о кредитах юридических и физических лиц, в общем уже существует более 240 млн. записей.

Согласно закону «О кредитных историях», доступ к просмотру кредитной истории гражданина и отраженных в ней банкротствах может получить только он сам или лицо, которое имеет письменное согласие проверяемого. Чтобы найти информацию о человеке в одной из этих баз, нужно:

- зарегистрироваться на сервисе;

- создать запрос на получение выписки из кредитной истории;

- приложить к запросу документ, который подтверждает согласие проверяемого.

Или можно поступить проще и попросить гражданина самостоятельно со своего аккаунта получить кредитную историю и предоставить ее для ознакомления.

Последствия банкротства для человека

Банкротство — это не только способ избавиться от долгов и решить свои финансовые проблемы, но и груз определенных ограничений. Они не велики и необходимы для того, чтобы человек, признавший свою несостоятельность, снова не оказался в капкане непосильных кредитов. Одновременно они защищают от рисков тех людей и организации, которые вступают с банкротом с финансовые отношения.

Статья 213.3 федерального закона содержит всего два ограничения:

- запрет на занятие руководящих должностей на срок 3 года с момента признания банкротства (список запрещенных имеется в ФЗ);

- при обращении в банк или иную кредитную организации банкрот должен сообщить о факте своей несостоятельности (при этом банк может выдать новый кредит — это не запрещено).

Банкроту будет сложно найти новую работу, так как многие компании проводят внутреннюю проверку и служба безопасности может отклонить такую кандидатуру.

Препятствия на пути к банкротству

Поправки в закон, которые разрешили гражданам банкротство, были приняты несколько лет назад, однако сегодня нельзя сказать, что процедура пользуется бешеной популярностью у граждан.

По оценкам экспертов, за все время действия механизма банкротства физлиц только десятая часть потенциальных банкротов смогла довести процедуру до конца и получить долгожданный статус банкрота. Под потенциальными банкротами понимали граждан, которые сегодня имеют долги более 0,5 млн рублей с просрочкой свыше 3 месяцев. У них есть все основания запустить процедуру, однако они не торопятся с этим.

Существует множество препятствий, которые тормозят процесс. Так, для некоторых граждан процедура слишком сложна, нужно собирать огромное количество документов, проходить через различные стадии. Для других большое значение имеет финансовый фактор, ведь не секрет, что перед проведением процедуры нужно запастись хотя бы суммой в 50-100 тыс. рублей, чтобы оплатить услуги управляющего, а также иные расходы.

Будет ли банкротов больше?

Возможно, ситуацию изменит законопроект Минэкономразвития, который был размещен для публичного ознакомления в конце минувшего года. Цель законопроекта – создать условия для проведения упрощенной процедуры банкротства, которая позволит одновременно сократить, как стоимость процедуры, так и время, которое затрачивается на проведение всех положенных этапов.

Суть предложений в том, чтобы позволить гражданам с долгами от 50 до 700 тыс. рублей проходить процедуру банкротства по упрощенной схеме. Решение о признании гражданина банкротом суд будет принимать в сроки до 5 дней. При этом никто не будет проводить судебные заседания, никто не будет вызывать стороны для рассмотрения заявления. Также опускаются такие важные этапы, как анализ финансового положения гражданина и выявление признаков банкротства.

Проведение сбора кредиторов также перестанет быть обязательным этапом, однако участники дела по своей инициативе могут вернуть эту стадию.

От упрощенной стадии банкротства стороны всегда могут перейти к обычной, если выяснится, что должник имеет значительные активы, но скрывает их, либо, если должник вводил в заблуждение участников процесса, что нанесло ущерб их интересам.

Статистика

По данным НБКИ, по состоянию на середину прошлого года число потенциальных банкротов в стране приблизилось к отметке 930 тыс. человек. Если смотреть структуру потенциальных претендентов на банкротство, то выяснится, что больше половины всех граждан получили такой статус из-за большого количества непогашенных вовремя потребкредитов. Меньше всего среди потенциальных банкротов ипотечных должников.

В ОКБ сообщали, что в среднем в стране на каждые 100 тыс. населения приходится 45 банкротов. За 5 месяцев 2018 года в Москве получили статус банкрота 1305 граждан, в Московской области – чуть менее 1 тыс. В Северной столице число банкротов за этот же период составило 822 человека.

Сегодня банкротство для физлиц – это практически единственная возможность решить свои проблемы с долгами. Если после продажи имущества должника вырученных средств не хватит для того, чтобы расплатиться по всем долгам с кредиторами, то остаток просто списывается. Граждане могут вздохнуть спокойно. Некоторое время после банкротства гражданин будет иметь небольшие ограничения, однако они не доставят серьезных неприятностей, учитывая сам факт избавления от тяжелого, долгового груза.

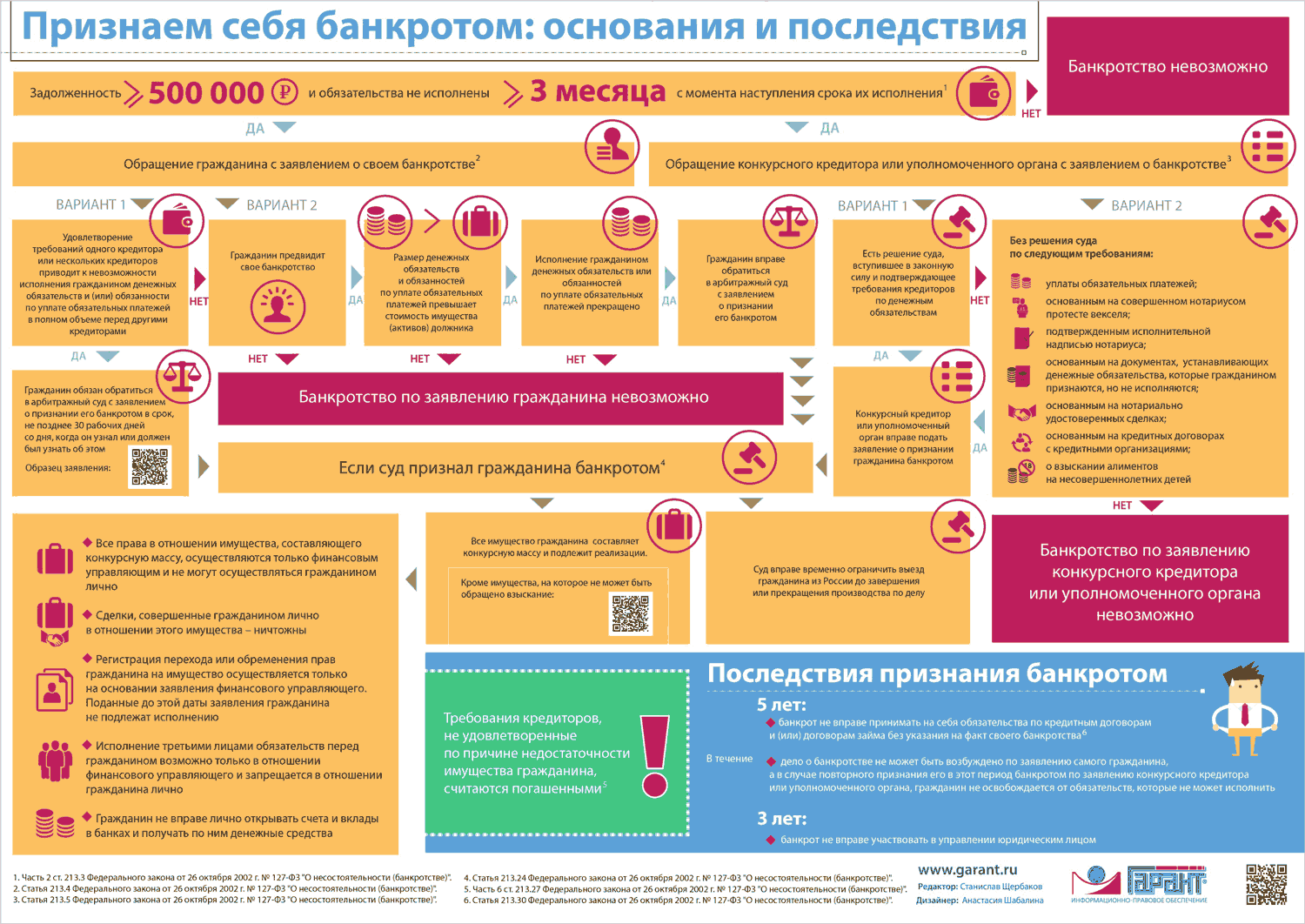

Как стать банкротом

Если долг фирмы или гражданина превысил половину миллиона рублей, а с момента последнего срока прошло более 3 месяцев, кредитор имеет право потребовать удовлетворение через арбитражный суд.

Также написать заявление может сам должник, если понимает, что выплатить всю сумму иначе он не может.

Примите к сведению: в качестве кредитора может выступать как отдельный человек, банк или фирма, так и несколько лиц – в этом случае необходимо провести собрание кредиторов и составить общее заявление.

Вместе с заявлением кредиторы должны приложить доказательства неуплаты долга и список требований.

В зависимости от ситуации и настроения сторон возможны 3 варианта решения проблемы:

- Стороны договариваются самостоятельно, заключают мировую и подписывают договор. Это позволяет должнику слегка «потянуть» время и назначить наиболее удобный для себя вариант выплат. Судебное производство будет приостановлено, однако если должник опять нарушит условия договора и перестанет выплачивать деньги, суд начнется вновь.

- Происходит реструктуризация долга. Судья сам назначает срок, в течение которого должен быть выплачен долг, но не более 3 лет. В это время вся деятельность юридического лица должна идти под контролем арбитражного инспектора, в задачи которого входит помощь в восстановлении фирмы.

- Если должник никак не может выплатить долг, его имущество арестовывается и отправляется на продажу. За этим также следит управляющий: он составляет список имущества, оценивает его и выставляет на торги, после следит за передачей денег кредиторам. На продажу могут быть выставлены любые предметы: недвижимость, автомобиль, техника, станки, акции, драгоценности. Не могут быть проданы личные вещи, награды и единственное жилье должника, однако в последнем случае могут быть некоторые нюансы.

Этот вариант позволяет кредиторам в любом случае получить свои деньги обратно, а должникам – полностью избавиться от долгов.

Аукционы по банкротству проходят на интернет-площадках.

Проверка на банкротство

Процесс проверки несостоятельности зависит от того, кто именно является банкротом. Между проверкой ФЛ и проверкой ЮЛ есть некоторые различия.

Юридического лица

Проверка на банкротство особенно актуальна для кредитора компании. Если он вовремя узнает актуальные сведения, то сможет внести свое требование о взыскании долга в реестр кредиторов. На это отводится 60 дней с момента инициирования банкротства. Если лицо успеет в течение 30 дней, оно сможет участвовать в собрании кредиторов. Собрание организуется на первом этапе банкротства. На нем обсуждаются пути выхода из сложившейся финансовой ситуации.

Проверить состоятельность ЮЛ можно по косвенным признакам:

- Наличие арбитражных исков к организации. Если стоимость иска превышает доходы компании, то это свидетельствует о несостоятельности последней. Размеры исков рекомендуется сверять с балансом ЮЛ.

- Положительная кредитная история. Необходимо проверить соотношение долгов с уровнем дохода.

- Вывод имущества. Массовый вывод – это также причина насторожиться. Обычно эта процедура выполняется для оптимизации пассивов и активов. Последнее нужно при возникновении проблем с состоятельностью.

Существуют также эти косвенные признаки банкротства:

- Низкая балансовая стоимость юридического субъекта.

- Большая задолженность перед государством и кредиторами.

- Отсутствие или снижение прибыли.

- Подставное руководство.

- Смена руководства, вызывающая подозрения.

- Массовый адрес регистрации.

- ЮЛ не выполняет своих обязательств: не подает бухгалтерскую отчетность, не уплачивает налоги, срывает сроки платежей.

Контрагент может запрашивать справки о компании, проверять ее документы, изучать опубликованные сведения. Приведенную информацию можно узнать через Росстат, Статрегистр, Роспатент, Налоговую службу. Можно проверить, фигурирует ли организация в черном списке дисквалифицированных ЮЛ, в реестре недобросовестных поставщиков.

Физического лица

Косвенные сведения о банкротстве ФЛ содержатся в его кредитной истории. Следует начать с его проверки. Лицо обязано в течение 5 лет направлять оповещения своим кредиторам о неплатежеспособности, инициированной процедуре.

Что такое Единый Федеральный Реестр Сведений о Банкротстве?

Телефон службы поддержки ЕФРСБ 8 (495) 989-73-68

ЕФРСБ (Единый Федеральный Реестр Сведений о Банкротстве) — это сайт, где собраны все сведения, помогающие узнать о реальном материальном положении отдельного человека или целого предприятия. Ранее в Реестр вносилась информация только о банкротстве юридических лиц, но после утверждения Федерального Закона о банкротстве сюда стали поступать сведения и об обычных гражданах. База банкротств полезна:

- сотрудникам ИП;

- кредиторам или спонсорам;

- участникам торгов;

- самому банкроту.

Это актуально для работников организаций, которых работодатели не всегда своевременно уведомляют о предстоящем закрытии предприятия и вообще о не простом финансовом положении. Держа руку на пульсе, сотрудник может вовремя заняться поиском работы и не попасть в щекотливую ситуацию в период увольнения.

В случае финансовой несостоятельности человека/организации у кредиторов появляется возможность своевременно подать заявление в арбитраж или реестр кредиторов и возместить свои убытки. Подать такое заявление можно с момента публикации данных, но не позднее 2-х месячного срока. По истечении двух месяцев в разы сокращается шанс на удовлетворение требований. О том, как написать заявление о банкротстве здесь:

Что до самого банкрота — после проведения процедуры и внесения информации в Единый Реестр у него отпадают проблемы с выплатой долгов, но имущество будет изъято в счёт погашения долгов. Далее его ждет продаже с торговой площадки (аукциона).

Зачем нужны сведения из ЕФРСБ?

С помощью реестра о несостоятельности проводится сбор, обработка и публикация сведений о материальном достатке человека или предприятия. Вся информация визируется не только участником (банкротом), но и арбитражным управляющим.

Достоверность и полнота информации, представленной в ЕФРСБ — ответственность арбитражного управляющего. Все его действия регулируются КоАП, а именно ст. 13, 14 п. 3 и ст. 20 п.1. К управляющему за невыполнение своих функций могут быть применены санкции вплоть до дисквалификации.

Проверка на банкротство помогает кредиторам/инвесторам проверить контрагентов на предмет финансовой стабильности, если речь идёт о предстоящем сотрудничестве или одобрении займа. Сведения в реестре о несостоятельности общедоступны и дублируются в печатном издании «Коммерсантъ», на которое гос. органами возложена обязанность информирования общества по данному вопросу.

Для чего нужен реестр?

Сегодня сведения, которые можно отыскать на портале банкротов, являются важнейшим источником информации, как для простых граждан, так и для различных компаний, организаций.

Кредиторы, прежде чем выдать гражданину новый онлайн займ на карту, в обязательном порядке смотрят не только его кредитную историю и уровень долговой нагрузки, но и выясняют не начал ли гражданин процедуру банкротства. Если выяснится, что должник пытается объявить себя банкротом, то в получении заемных средств ему сразу же будет отказано.

Что касается простых граждан, то здесь информация о банкротстве играет еще более важную роль. Если вы собираетесь приобрести у кого-либо квартиру, автомобиль или любое другое ценное имущество, то необходимо сначала навести справки и узнать не находится ли продавец активов в долговом состоянии.

Дело в том, что по закону все сделки, которые должник заключил за несколько лет до момента объявления себя банкротом, могут быть объявлены недействительными, особенно, если будут обнаружены признаки, которые свидетельствуют о том, что продавец активно избавлялся от имущества по заниженным ценам, чтобы быстрее вывести деньги и спрятать их от внимания кредиторов.

В этом случае все стороны сделки должны вернуться к своему первоначальному состоянию. Это значит, что продавец обратно получает свою квартиру или автомобиль, а покупатель – деньги. Но, как мы узнаем, у банкрота денег нет, поэтому покупатель ничего не получает, а становится очередным кредитором должника и наравне с другими кредиторами ждет продажи имущества должника, чтобы получить хотя бы часть своих средств обратно.

Вот поэтому важно наводить справки о лицах. Даже, если в реестре банкротств сведений о гражданине не найдено, имеет смысл заглянуть в банк данных исполнительных производств ФССП, а также запросить у продавца его кредитную историю

Кто попадает в реестр?

Сведения в реестр вносит арбитражный управляющий. Туда попадают граждане, в отношении которых началась процедура банкротства. Напомним, сегодня начать процедуру можно при наличии задолженности более 0,5 млн рублей, которая уже не обслуживалась более 3 месяцев.

Начать процедуру банкротства может, как сам должник, так и кредитор, который не дождался своих денег и решил ускорить процесс.

За размещение информации в реестре нужно платить деньги. Обычно это делает арбитражный управляющий за счет имущества должника. Бывают случаи, что у должника нет ценного имущества, за счет которого можно было бы оплатить расходы по включению сведений в реестр. Тогда траты перекладываются на плечи кредитора.

А вот, если сведения в реестр банкротств будут передавать государственные органы, то с них никто плату взимать не будет.

Как пользоваться ЕФРСБ

Реестр о банкротстве доступен по адресу https://bankrot.fedresurs.ru/ в любое время для каждого посетителя.

На стартовой странице портала ЕФРСБ в онлайн – режиме можно просмотреть последние размещённые сообщения, содержащие такие данные, как:

- тип сообщения и дату его публикации;

- данные (наименование компании/ИП) и адрес должника;

- информацию о лице, опубликовавшем информацию

Помимо этого, выше имеются вкладки, в которых можно найти следующие сведения:

- Сообщения — поиск компании, по отношении к которой осуществляется процесс банкротства, можно выполнить по сообщению (к примеру, по реквизитам решения суда).

- Отчёты арбитражных управляющих.

- Регулирующий орган — сведения о нормативных актах в области банкротства.

- Сведения о торгах (реализация имущества компании, находящейся в процессе банкротства).

- Виды реестров, содержащие данные по компаниям, находящимся в процессе банкротства.

- Последние новости в сфере банкротства.

- Помощь — если возникла такая необходимость, то Вы можете обратиться в техподдержку сайта.

Также сайт единого реестра банкротств, помимо реестра должников, содержит список, в который входят:

- организаторы торгов;

- СРО арбитражных управляющих;

- дисквалифицированные лица;

- торговые площадки.

Вкладка с названием «Помощь» отвечает на наиболее популярные вопросы, а также содержит всю документацию, инструкции (видеофайл) и иную полезную информацию.

На каждого из участников процесса банкротства оформляется специальная карточка, в которой содержатся все имеющиеся контактные данные, ФИО и необходимые реквизиты. Кроме того, сюда же вносятся все сообщения об этапах процесса, документация из Картотеки арбитражных дел и отчётность арбитражного управляющего.

Для чего нужен реестр сведений о банкротах?

Одна из проблем, с которой сталкивается бизнесмен – перевод денежных средств компании или предпринимателю, имеющим большое количество долгов. Разумеется, когда о финансовой несостоятельности неизвестно. Кто в здравом уме подарит свои деньги хроническому должнику?

Но обойтись без авансов и предоплаты в реальном секторе тяжело. «Деньги вперёд» переводят строителям, ритейлерам, автосалонам и предпринимателям. Может случиться так, что вся сумма пойдёт не на закупку материалов, а в счёт удовлетворения чужих претензий.

Важно! Денежные средства, переведённые на банковские счета, могут быть в безусловном порядке направлены на погашение долгов. Оспорить подобное списание практически невозможно

Один из признаков надвигающейся несостоятельности – большое количество счетов в разных банках у компании (предпринимателя).

Кредиторам важно знать, не находится ли их контрагент в стадии финансовой несостоятельности. Имущество, предлагаемое к передаче в залог, может иметь обременение, а сама компания в силу имеющихся долгов может оказаться не в состоянии выполнить принятые на себя обязательства

Ещё одна возможность ЕФРСБ – оперативно получать сведения о текущей стадии конкурсного производства в отношении того или иного лица. На сайте Реестра управляющие публикуют сведения о рассмотрении ходатайств, ликвидационные балансы, уведомляют о проведении собраний кредиторов. Нужная информация доступна в несколько кликов, в чём мы убедились сами – об этом ниже.

Какие сведения содержит

Сведения, публикуемые в ЕФРСБ, оплачиваются банкротом. Вне зависимости от объема информации, ее содержания и количества приложений цена одного сообщения составляет 805 руб.

Мнение эксперта

Романов Игорь Северинович

Адвокат с 7-летним стажем. Специализация — гражданское право. Большой опыт в разработке юридической документации.

В реестре содержится информация о банкротстве организаций. Потому как для физических лиц нет отельного ресурса, база данных сервиса содержит также информацию о финансовой несостоятельности граждан.

Содержание ресурса:

- отчеты об оценке имущества должников, выставленного на торги;

- сведения о торгах;

- реестры арбитражных управляющих и СРО;

- сведения о финансово несостоятельных лицах и прочая информация, относящаяся к банкротству.

Реестр обновляется арбитражными управляющими, которые уполномочиваются на это решением суда. При замене арбитражного управляющего обязанность по внесению сведений временно передается представителям СРО.

Операторы реестра проверяют публикуемые данные и при необходимости редактируют их. Все изменения по делам должны своевременно отображаться на ресурсе:

- Начало и окончание процедуры. Запуск процесса наблюдения и выздоровления, сведения о торгах.

- Остановка процедуры банкротства и ее причины.

- Замена арбитражного управляющего, причина замены.

- Сведения о намерениях погашения долга.

Сведения о банкротах должны вноситься в реестр не позднее 3-х дней после получения их арбитражными управляющими.

Действующим законодательством предусмотрено административное наказание для нарушителей порядка предоставления информации:

- физическим лицам при нарушении предусмотренных сроков грозит штраф до 50 тыс. руб.;

- для юридических лиц предусмотрен штраф в размере до 250 тыс. руб.

Публикация информации о банкротстве

Компания не может скрывать информацию о своем банкротстве. Она обязана публиковать эти сведения:

- Дата начала процедуры несостоятельности, инициатор этого процесса.

- Стадия банкротства.

- Информация об управляющем, который был назначен арбитражным судом.

- Другие существенные сведения, относящиеся к банкротству.

Публикация сведений нужна для того, чтобы о банкротстве узнали все заинтересованные лица: контрагенты, потенциальные партнеры, государственные органы. К примеру, у организации есть кредитор. Если он не получит актуальных сведений, он просто не сможет взыскать свои средства у должника.

В каких случаях требуется проверка на банкротство?

Информация о несостоятельности организации необходима в этих случаях:

- Готовится контракт с компанией. Перед его заключением имеет смысл проверить благонадежность контрагента.

- Принятие решения о продолжении сотрудничества.

- Выявление платежеспособности ЮЛ.

- Принятие решения о том, стоит ли предоставлять компании кредит.

Осуществить проверку довольно просто. Простая процедура позволяет предотвратить сложности в дальнейшем.