Квартира и дом в «росгосстрах»

Содержание:

- Сколько стоит страхование

- Почему необходимо страховать дом?

- Как сэкономить на страховании

- Как застраховать дом или дачу – пошаговая инструкция для новичков

- Часто задаваемые вопросы

- Zetta Страхование

- От чего зависит стоимость страховки

- Программы Страхования Жилья в «Сбербанке» — Квартира и Дом

- Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

- Стоимость страхования загородного дома

Сколько стоит страхование

Цена вопроса у каждого страховщика своя. Возьмем для сравнения данные 10 популярных страховых компаний (в порядке убывания). Это позволит понять, во сколько сегодня может обойтись страховка дома от пожара.

| № пп |

Наименование СК |

Предполагаемая стоимость (р./ год) |

| 1 | Согласие Страхование | 6800 |

| 2 | Росгосстрах | 4900 |

| 3 | Альфа Страхование | 3600 |

| 4 | Альянс | 3425 |

| 5 | ВТБ Страхование | 3036 |

| 6 | Ингосстрах | 3005 |

| 7 | Ренессанс Страхование | 2997 |

| 8 | Абсолют Страхование | 2250 |

| 9 | Сбербанк | 2250 |

| 10 | СОГАЗ | 2000 |

Из приведенных данных следует, что недорогие страховые услуги предлагает СОГАЗ, Сбербанк, Абсолют, а самые дорогие — Согласие, Росгосстрах, Альфа Страхование.

Почему необходимо страховать дом?

Страхование частных домов, дач и загородных коттеджей – пожалуй, даже более целесообразная и разумная процедура, чем страховая защита «обычных» квартир. Частные постройки по определению более уязвимы и беззащитны перед стихиями и другими внешними факторами, включая преступные умыслы третьих лиц.

Особенно опасно оставлять без страховки дачный дом, который хозяева посещают лишь периодически – в тёплый сезон, да и то не каждый день. Добротный коттедж, оставленный без присмотра, – головная боль для каждого ответственного хозяина.

Охранные системы, многочисленные запоры и замки не гарантируют неприкосновенности. Всегда найдутся умельцы, которые смогут отключить сигнализацию и отпереть замок. Я уже не говорю о природных факторах и стихийных бедствиях. Дом может пострадать от наводнения, пожара, урагана, падения деревьев.

И это далеко не самый опасный случай, который может произойти с вашей собственностью. У другого моего знакомого дом пару лет назад и вовсе сгорел. Огонь чудом не перекинулся на соседние постройки.

Вывод: страховать частные строения нужно. Их часто грабят, поджигают, взламывают, их не щадят стихии и сезонные природные явления.

Стоимость полиса (страховая премия) – ничтожно мала в сравнении с суммой, которую вы получите на возмещение затрат при возникновении страховой ситуации.

Владелец дома вправе застраховать:

- весь дом сразу;

- только несущие конструкции (стены, потолки, окна, двери, балконы);

- фасад (от действия стихий, вандализма, противоправных деяний третьих лиц);

- внутреннюю отделку, интерьер (такой вид защиты особенно актуален для тех, кто недавно сделал дорогой ремонт);

- внутренние инженерные коммуникации, сантехнику, электропроводку;

- движимое имущество, находящееся в доме (технику, электронику, мебель);

- любые другие ценности.

Оформить полис однозначно стоит тем, чьи дачи и дома находятся в зоне подтопления. Каждый видел по ТВ репортажи о том, какой ущерб ежегодно наносят личному имуществу граждан весенние паводки.

В России с традиционным недоверием относятся к страхованию собственности. Полисы приобретает лишь ограниченный процент от общего числа домовладельцев. Диаметрально противоположная ситуация на Западе – там застрахован почти каждый жилой дом.

Причина столь недальновидного отношения к своему имущества – в невысоком уровне финансовой грамотности населения. К счастью, согласно статистике, сознательность россиян в последние 5-10 лет стабильно растёт: собственники подписывают всё больше договоров страхования недвижимости.

Хотите знать больше о правилах и принципах риск-менеджмента, читайте обзорную статью о том, что такое страхование.

Как сэкономить на страховании

У каждого риска своя цена. Чем больше рисков включают в страховку, тем выше ее стоимость. Оптимальный вариант — выбор тех рисков, которые значимы и актуальны для страхователя.

Взять, к примеру, страхование недвижимости от землетрясения. Стоимость страховки это точно увеличит, а вот особого смысла не привнесет. Поэтому лучше выбирать наиболее частые риски и платить только за них. Для постройки в деревне это удар молнии, пожар. Как говорится, дешево и сердито.

Учтите: у каждого страховщика своя система скидок и бонусов. Она может предусматривать, к примеру, скидки до 20 % обладателям каско и ДМС.

Как застраховать дом или дачу – пошаговая инструкция для новичков

Страхование дачи, дома в городе или деревне – процедура довольно простая и быстрая. Однако следует знать заранее, какие особенности имеет это мероприятие.

Для начала нужно чётко понять, что страховые фирмы – не благотворительные учреждения. Даже самый добросовестный страховщик преследует вполне конкретные коммерческие цели. Компании стремятся получить свою выгоду, вы должны отстаивать собственные интересы.

Теперь переходим к пошаговому руководству.

Шаг 1. Выбираем страховую компанию

Ещё несколько очевидных, но основополагающих истин.

Проверенный и известный страховщик, лучше, чем незнакомая компания, пусть даже у последней более привлекательные тарифы.

Крупная компания с обширной сетью филиалов предпочтительнее, чем локальная фирма, известная только в вашем садоводческом товариществе.

Другие критерии отбора страхового партнёра:

- опыт – всегда обращайте внимания на год основания компании;

- общая сумма выплат по страховке за истекший отчетный период – чем она больше, тем надежней страховщик;

- репутация компании;

- большой выбор страховых программ;

- отзывы реальных пользователей (лучше, если это ваши хорошие знакомые).

Играет роль и наличие современного функционального сайта. Уважающие себя страховщики имеют комфортный сетевой ресурс, на котором можно получить консультацию и даже оформить полис в онлайн-режиме.

Чтобы было ещё понятнее, представим информацию в виде таблицы:

| № | Критерии выбора | Применение на практике |

| 1 | Опыт | Имейте дело с фирмами не младше 5-10 лет |

| 2 | Платежеспособность | Общий размер страховых выплат можно узнать на сайте компании или на федеральных ресурсах |

| 3 | Репутация | Следите за рейтингами от крупных независимых агентств |

| 4 | Ассортимент страховых продуктов | Чем больше программ предлагает страховщик, тем выше вероятность выбрать действительно полезную страховку |

| 5 | Отзывы | Верить стоит лишь реальным отзывам |

Читайте публикацию по смежной теме – «Страхование квартиры».

Шаг 2. Определяемся с пакетом страхования

Как я уже говорил, не всегда и не всем стоит приобретать так называемый «полный пакет», куда агент впихивает все существующие в природе риски. Владельцам недорого дачного домика будет вполне достаточно страховки от пожара и подтопления.

При страховании домашнего имущества тоже лучше обойтись самыми ценными вещами – дорогой техникой, мебелью и антиквариатом (если таковой, конечно, имеется).

Шаг 3. Вызываем специалиста компании-страховщика для определения состояния жилища

Застраховать имущество можно без всякого осмотра – что называется, вслепую. Достаточно лишь предъявить компании необходимый пакет документов, приложив фото своего жилища, и дело сделано.

Но минус такого способа в том, что полис обойдётся вам дороже, а страховая сумма наверняка будет меньше реальной стоимости восстановления жилья.

И наоборот, если в процедуре участвует специалист – общая стоимость страховки будет ниже, а оценка имущества – точнее. Заодно профессионал порекомендует вам наиболее популярные программы, а возможно, даже наградит бонусами за какие-нибудь заслуги или просто так, по доброте.

Шаг 4. Собираем документы

У каждой фирмы свой подход к «бумажной» стороне дела, но стандартный набор документов везде примерно одинаковый.

Привожу примерный список нужных бумаг:

- паспорт гражданина;

- документы на дом и земельный участок;

- технические бумаги – план строения, техпаспорт.

Поскольку страховщики сами заинтересованы в скорейшем оформлении договора, они стараются не утруждать клиента лишней бумажной волокитой и обходятся необходимым минимумом.

Шаг 5. Заключаем договор

Перед подписанием готового соглашения потратьте время на внимательное изучение условий и правил страхования. Это избавит от неприятных сюрпризов в будущем. Если каждый пункт понятен и полностью вас устраивает, тогда – вперёд, ставьте свой автограф и спите спокойно.

На сайте есть подробная статья «Ипотечное страхование».

Часто задаваемые вопросы

Спасет ли меня страховка от ограбления дома?

Да, если этот страховой случай включен в оформленный владельцем дома полис. Для получения компенсации потребуется доказать факт ограбления документально, например, предоставлением справки из МФД или Следственного комитета о возбуждении уголовного дела.

Лучше застраховать землю или дом?

Оптимальный и наиболее правильный вариант – комплексная страховка, предусматривающая включение в договор обоих указанных объектов недвижимости. В этом случае защита интересов владельца является самой надежной.

Что мне возместят при пожаре дома?

Размер возмещения от страховой компании определяется двумя факторами. Первый – это оценка нанесенного имуществу владельца ущерба. Второй – страховая сумма, предусмотренная условиями страхования.

От чего зависит стоимость страховки дома?

Формирование стоимости страховки дома осуществляется с учетом большого количества факторов. Наибольшее значение из них имеют:

- фактическая цена здания;

- месторасположение дома;

- длительность и условия эксплуатации постройки;

- перечень рисков, включенных в страховой договор, и т.д.

Порядок действий при страховом случае

Правильная последовательность действий владельца жилого дома при наступлении страхового случая выглядит таким образом:

- известить СК, с которой заключен договор страхования;

- постараться минимизировать нанесенный ущерб;

- зафиксировать последствия страхового случая;

- подать заявление в СК вместе с комплектом документов, подтверждающих страховой случай;

- получить компенсацию от страховой компании на банковские реквизиты, указанные в заявлении.

Источник

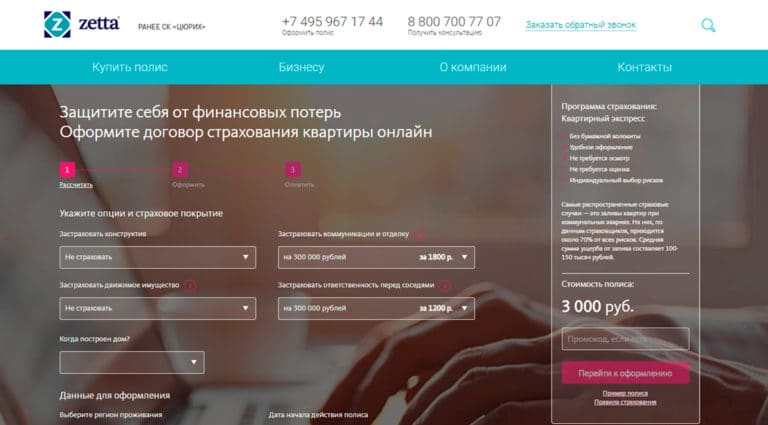

Zetta Страхование

Выбор пользователей

В Zetta Страхование можно застраховать квартиру или дом от 350 рублей от пожара взрыва, залива, аварий и краж. В компании гибкая система тарифных планов с возможностью самостоятельного выбора параметров страхования и суммы возмещения. Для максимальной защиты стоит добавить покрытие ущерба движимому имуществу, отделке и застраховать ответственность перед соседями. Для новостройки стоимость полиса с полным покрытием составит 4800 рублей.

Процесс страхования простой и быстрый, для оформления полиса не требуется большой перечень документов и оценка стоимости недвижимости. Клиенты самостоятельно выбирают риски и принимают взвешенное решение о дополнительных опциях. Полис начинает действовать в ближайшее время с момента оплаты. Электронный бланк Zetta Страхование высылает на почту.

Компания быстро урегулирует вопросы и всегда держит клиента в курсе событий — статус рассмотрения виден в личном кабинете и дополнительно высылается по СМС. Для консультации специалиста можно заказать обратный звонок или позвонить по номеру горячей линии. Благодаря высоким оценкам страховка квартиры и дома в Zetta Страхование считается одной из лучших.

От чего зависит стоимость страховки

Ключевым фактором, определяющим для большинства собственников жилья выбор, где лучше застраховать дом, выступает стоимость предоставляемых страховой компанией услуг. На итоговую цену оформления полиса оказывает влияние несколько параметров, каждый из которых требуется рассмотреть подробнее.

Что влияет на цену

Формирование цены получения страхового полиса происходит с учетом следующих наиболее весомых факторов:

- Перечень определенных владельцем частного дома рисков, включенных в договор с СК. Список наиболее популярных и часто используемых на практике страховых случаев приводится ниже.

- Условия и продолжительность эксплуатации здания. Чем более старым является жилой дом, тем дороже обойдется его страхование. Аналогичным образом на стоимость полиса влияют плохие условия эксплуатации, отсутствие регулярного ремонта и другие подобные параметры.

- Наличие защитных систем. Речь в данном случае идет, главным образом, о пожарно-охранной сигнализации, системах пожаротушения, металлических дверях и решетках на окнах. Уровень защищенности зависит также от проведения работ по огнезащите строительных материалов и конструкций, наличии в доме средств индивидуальной защиты и тушения огня. Наличие на объекте любой из перечисленных систем или выполнение защитных мероприятий позволяет снизить цену страховки жилой недвижимости.

- Стоимость используемых при строительстве и отделке материалов. Чем более качественные материалы и технологии используются при возведении и оформлении здания, тем выше его стоимость и, как следствие, цена оформления полиса. Такой подход со стороны страховой компании вполне логичен и не требуется дополнительного обоснования.

Какие риски включить

В сегодняшних условиях страховщики предлагают собственникам жилых домов выбрать наиболее актуальные для них риски из следующего перечня:

- пожар;

- авария на инженерных коммуникациях, к числу которых относится водо- и электроснабжение, канализация, вентиляция и различные кабельные сети;

- взрыв газа, который практически всегда выделяется в отдельный страховой случай, хотя, фактически, может быть включен в предыдущий пункт списка;

- стихийная катастрофа или техногенная чрезвычайная ситуация, к числу которых относятся: наводнения, падающие деревья, молнии, аварии на промышленных предприятиях и объектах инфраструктуры и т.д.;

- действия третьих лиц, ставшие причиной материального ущерба, нанесенного объекту недвижимости или расположенному в нем имуществу владельца, например, кража, взлом, поджог и т.д.

При желании клиента ему предоставляется возможность включить в договор любой другой страховой случай. Естественно, чем больше рисков предусматривает полис, тем выше становится цена его оформления.

Программы Страхования Жилья в «Сбербанке» — Квартира и Дом

СК «Сбербанк Страхование» предоставляет своим клиентам возможность оформить страховку по одной из нескольких программ. На данный момент в учреждении действуют следующие продукты:

«Защита дома». Классическая программа страхования, включающая страховку от большинства рисков.

«Живи с комфортом». Продукт для привилегированных клиентов учреждения. Оформление возможно только в офисах «Сбербанк Премьер». Отличается повышенными суммами страховой защиты.

«Защита квартиры, дома или дачи». Эта программа полностью соответствует первой. Единственное отличие – срок действия договора. Документ подписывается на 5 лет. Оплата происходит каждый год.

- «Защита квартиры, дома Премьер». Как и в случае с «Живи с комфортом», продукт предназначен для VIP-клиентов.

- «Страхование квартиры в Сбербанк Онлайн». Базовый вариант страховки. Оформляется через интернет-банкинг, действует не более 1 месяца.

Разница между этими продуктами минимальна и заключается в максимальных размерах страховых сумм, стоимости оформления и статусе клиента. В связи с этим имеет смысл детальнее рассмотреть только страхование квартиры от залива/пожара и программу защиты дома.

Страхование Квартиры от Залива и Пожара в «Сбербанке»

Программа «Защита дома» предусматривает страхование квартиры от разных чрезвычайных происшествий. К перечню страховых рисков, включенных в полис, входит не только пожар или залив, но и следующие факторы:

- взрыв;

- взлом, кража и другие противоправные действия сторонних лиц;

- повреждение имущества вследствие проведения ремонта или переустройства соседних квартир;

- нанесение собственности ущерба из-за падения летательного аппарат, его частей;

- стихийные бедствия.

Кроме того, страховое возмещение можно получить в случае повреждения имущества из-за террористического акта, замерзания жидкостей в инженерных системах оборудования, задымления.

Программа «Защиты Дома» — Спокойствие за Свой Дом

Программа для защиты частного дома предусматривает включение в договор тех же рисков, что и в предыдущем случае. Кроме того, вне зависимости от того, какую именно недвижимость страхует клиент (квартиру или частный дом), он может включить в полис страховку гражданской ответственности.

При страховании гражданской ответственности страховая компания выплатит компенсацию лицу, пострадавшему из-за происшествия, связанного с недвижимой собственностью страхователя. Также в продукт включена защита внутренней отделки и инженерного оборудования, движимой собственности (обувь, одежда, элементы интерьера).

Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

Цена страхования не зависит от того, какой вид имущества будет застрахован. За оформление полиса на защиту частного дома придется заплатить столько же, сколько и за страховку квартиры. Значение имеет размер страховых сумм для внутренней отделки, движимого имущества и гражданской ответственности.

Страховщик предоставляет клиентам возможность выбрать один из трех вариантов полиса:

- при страховой сумме в 600 тысяч рублей придется заплатить 2 250 руб;

- стоимость оформления защиты на 1 400 000 рублей составляет 4 950 руб;

- самый дорогой вариант – покрытие в размере 2 миллионов рублей. За эту опцию нужно заплатить 6 750 рублей;

Точную цену можно узнать во время подачи онлайн-заявки. Порядок действий для оформления договора выглядит следующим образом:

- Перейти на сайт

- Выбрать категорию «Страхование».

- В открывшемся меню нажать на пункт .

Перед пользователем откроется страница с описанием программы. Рекомендуется ознакомиться с предоставленной информацией, после чего нажать на «Оформить онлайн». Клиент будет переведен на страницу оформления с анкетой. Ее нужно заполнить.

В первую очередь подбираются параметры страхового договора:

- вид объекта страхования;

- сумма покрытия;

- промокод (при наличии вводится вручную).

После выбора параметров договора в нижней части формы отобразится стоимость продукта. Чтобы продолжить оформление, необходимо нажать на кнопку «Купить». Следующий шаг – ввод персональных данных. На новой странице анкеты потребуется прописать:

- информацию о страхователе (гражданство, ФИО, дату рождения, пол);

- паспортные данные;

- адрес официальной регистрации;

- контактные данные (номер телефона и адрес электронной почты).

После ввода информации необходимо нажать на кнопку «Продолжить». На новой странице анкеты рекомендуется тщательно проверить введенные данные, после чего поставить галочку в поле «Подтверждения» и воспользоваться ссылкой «Продолжить».

На телефон пользователя будет отправлен код подтверждения. После его ввода необходимо нажать на кнопку «Перейти к оплате».

Оплата продукта производится при помощи банковской карты (любого банка). Полис будет отправлен на адрес электронной почты, указанный пользователем во время заполнения анкеты, сразу после поступления средств на счет СК.

Какой Продукт Выбрать для Квартиры и Дома в «Сбербанке»?

Выбор конкретного пакета страхования зависит всего от двух факторов. Во время покупки необходимо учесть:

- Характер постройки, которая будет застрахована (квартира или отдельный частный дом).

- Желаемый размер страхового покрытия.

Первый нюанс не влияет на стоимость продукта, однако выбор неправильной категории может привести к лишению клиента страховых выплат. Размер покрытия следует подбирать, исходя из приблизительной стоимости страхуемого имущества. Этот параметр влияет на цену полиса.

Стоит помнить, что страховщик возмещает стоимость поврежденного имущества с учетом степени его износа. В связи с этим не имеет смысла подбирать пакет со страховым покрытием, превышающим цену недвижимости и движимой собственности (страховая компания все равно не заплатит больше).

«Сбербанк Страхование» — Вопросы и Ответы по Имуществу и Недвижимости

Если у пользователя есть какие-либо вопросы, он может задать их, воспользовавшись телефоном горячей линии – 8-800-555-555-7. Однако перед этим рекомендуется ознакомиться с ответами на популярные запросы пользователей, которые можно найти на сайте организации.

Чтобы получить доступ к сервису, необходимо сделать следующее:

- Перейти на сайт

- Выбрать пункт «Страхование».

- Воспользоваться кнопкой в открывшемся меню.

Перед пользователем откроется полный перечень вопросов и ответов на них по всем страховым программам. В верхней части страницы находятся ссылки, позволяющие сразу перейти к нужному разделу.

После использования ссылки перед пользователем появится перечень вопросов. Чтобы увидеть ответ, необходимо щелкнуть левой клавишей мыши по формулировке запроса. Под ним появится окно, в котором будет содержаться информация по данному вопросу. В правом нижнем углу находится кнопка «Чат». Можно воспользоваться этим сервисом, если необходимый ответ не был найден.

Стоимость страхования загородного дома

Размер страховой премии давно высчитан при помощи различных коэффициентов и в соответствии с теорией вероятности.

Она будет выше, если:

- вы проживаете в доме всего один сезон (не весь год);

- дом деревянный, а не каменный (всего на четверть, поскольку есть деревянные конструкции, элементы).

Чем выше стоимость имущества, а соответственно и страховая сумма, тем выше цена полиса. К примеру, небольшой деревянный коттедж со всеми постройками и домашними ценными вещами может быть оценен в 10-15 миллионов рублей.

Цена страхового полиса составят порядка 30 тысяч рублей.

Такая существенная сумма для большинства страхователей – эта главная преграда для оформления полиса.

Но есть несколько способов для снижения его стоимости:

выбрать риски. Если вы владелец деревянного загородного дома, можем поспорить, больше всего вы боитесь, что он сгорит;

Страховка от пожара обойдется вам гораздо дешевле, нежели от всех возможных страховых рисков. Такие специальные программы есть, и они позволяют застраховать самое уязвимое в пожаре – отделку, крышу, домашние вещи.

- полис с франшизой. Для счастливых обладателей дорогих коттеджей за городом – это самый подходящий вариант. Вы страхуете себя от серьезных ущербов, а мелкие покрываете сами – такой способ страхования назвали франшизой и он набирает популярность;

- срок действия договора обычно равен 12 месяцев. Но есть программы, которые позволяют оформить страховку на время вашего отсутствия сроком от 7 до 60 дней. И стоит это удовольствие сущие копейки – на 10 дней 320 рублей (страховая сумма – 1 миллион);

- при одинаковых условиях и требованиях к страховке в разных страховых компаниях сумма премии будет различной. Поэтому не стоит цепляться за первое же предложение, ищите дешевле. И мы вам в этом немного поможем.

Сравнительная таблица стоимости полиса страхования загородной недвижимости в разных страховых компаниях:

| Страховщик | Стоимость полиса (в рублях) |

| Ингосстрах | 12 000 |

| МАКС | 15 000 (из 200 тыс. всего на 50 застраховано домашнее имущество, на остальное – ответственность перед соседями) |

| Согласие | 13 320 |

| МСК страховая группа | 15 800 (вместо 200 тыс. на движимое имущество, оформляется всего 150 тыс. рублей, в остальном условия теже) |

| Гута страхование | 10 260 |

| ВТБ страхование | 11 700 |

Для расчета взяты программы, пользующиеся наибольшим спросом (лидеры продаж) и следующие средние критерии:

- дом – деревянный;

- проживание раз в год;

- без осмотра представителем;

- год постройки — 2014;

- с учётом износа;

- регион: другой (не московская и не ленинградская область);

- страховые риски – стандартный пакет. В основном рассчитано на ущерб от пожара. Лишь некоторые программы также включают риск противоправных действий третьих лиц. Ещё реже встречается риск «механических повреждений»;

- застрахована отделка, оборудование в основном строении (в доме, без учета бани, гаража) на сумму 2 миллиона рублей;

- домашнее имущество – на сумму 200 тыс. рублей.

Данные получены с официальных сайтов страховых компаний при помощи онлайн-сервиса «калькулятор». Так каждый может рассчитать стоимость своей страховки.

Только страховка позволит возместить нанесенный вашему загородному дому ущерб. Она дарит спокойствие, так необходимое в наши дни.

И позволяет восстановить прежний вид без серьезных материальных и моральных последствий. Главное выбрать надежного партнера среди многочисленных предложений страховых компаний.