Топ-10 лучших страховок ипотеки

Содержание:

- Ренессанс Страхование

- От чего можно застраховать дом

- 30 крупнейших страховщиков имущества граждан

- Тарифы и факторы, влияющие на стоимость услуги

- Особенности Страхования Квартиры, Дома и Техники в «АльфаСтрахование»

- Условия страхования

- Преимущества продукта

- Стоимость полиса и страховые суммы

- Страховые риски

- Как оформить продукт

- Вопросы и ответы

- Как производятся выплаты при наступлении страхового случая

- Примерная стоимость оформления страховки

- Топ-8. Ингосстрах

- 6 главных заблуждений при страховании дома

- От каких рисков защищает страховка

- От каких рисков страхуются дачи и другая загородная недвижимость

- Страхование частной недвижимости в Росгосстрахе

- Возврат страховки при досрочном погашении

- Какие риски покрывает страховка

- Как снизить цену на страховку квартиры

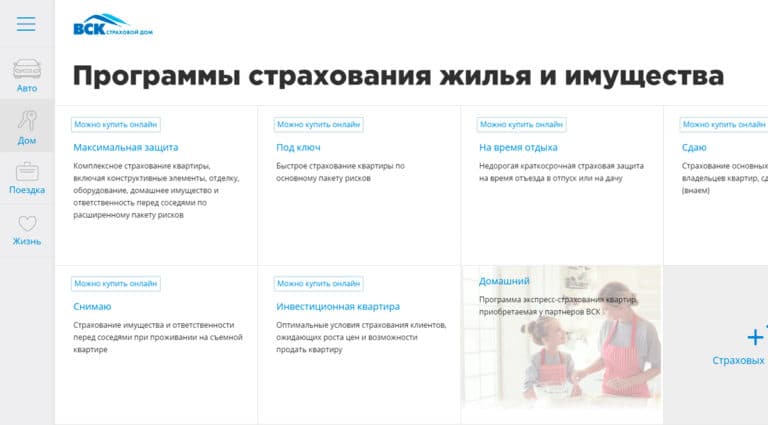

- ВСК Страхование

- Что допускается страховать?

- Нужно ли страховать дом

Ренессанс Страхование

Клиенты компании Ренессанс Страхование отмечают, что вопросы по приобретению полиса и урегулированию убытков можно решить удаленно, общаясь с менеджером лично или задавая вопрос в чате компании в WhatsApp. На сайте удобный интерфейс с прозрачным ценообразованием, в онлайн-калькуляторе можно посмотреть изменения тарифа при увеличении страховой суммы и добавлении опций (страхование ремонта, инженерного оборудования, мебели).

Страховка двухкомнатной квартиры в новостройке в Москве с полным покрытием обойдется в 3800 рублей в год. За эту сумму Ренессанс Страхование возместит убытки от пожара, затопления, кражи. Оплатить электронный полис можно банковской картой на сайте и в течение пары минут компания вышлет действующий бланк на почту.

Для заключения договора не нужны услуги оценщика или большой перечень документов, достаточно аккуратно заполнить данные, указав серию и номер паспорта. Ренессанс Страхование постоянно устраивают скидки, стоит подписаться на информационную рассылку и купить страховку квартиры по сниженной цене с применением промокода.

От чего можно застраховать дом

Риски, которым подвержены дома, самые разнообразные. Вероятность их наступления зависит от региона проживания и конструкции постройки.

Большинство представленных на рынке страховых фирм берут на себя ответственность страховать следующие риски:

- От пожара (не только того, что возник по случайности, но и в результате намеренных действий заинтересованных лиц);

- От механических повреждений (к примеру, трещины в стенах или обвалы полов);

- Аварии в инженерных системах дома;

- От падения деревьев, обломков самолётов, фонарных столбов;

- Наезд автотранспорта;

- Природные катаклизмы (наводнение, ураганы, дожди, град, молния);

- От противоправных действий третьих лиц (от поджога, кражи, взлома, боя стёкол, порчи фасада и т. д.).

Каждый из выше перечисленных рисков включает множество других. Существуют различные программы страховых компаний, которые позволяют выбрать готовый список рисков или собрать из них индивидуальный полис, который будет относиться конкретно к вашему дому.

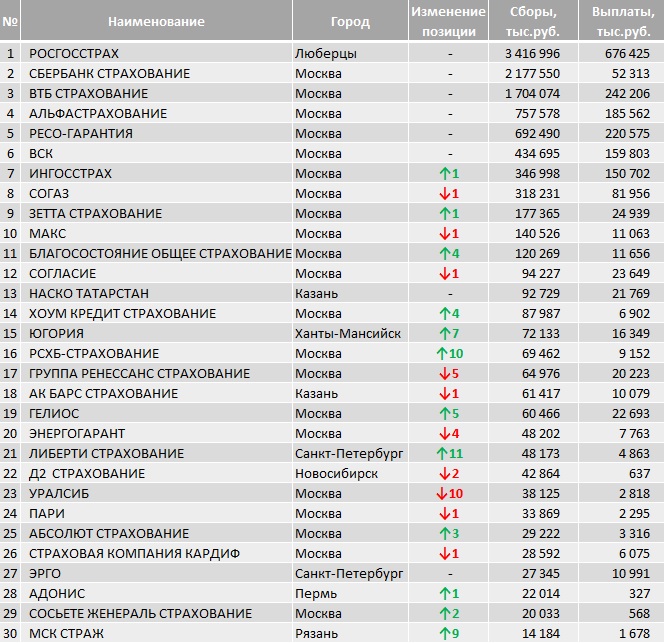

30 крупнейших страховщиков имущества граждан

Список 30 крупнейших страховщиков имущества о по результатам первого квартала выглядит следующим образом.

В первой десятке лидеров изменений немного. Верхние шесть строчек продолжают занимать Росгосстрах, Сбербанк Страхование, ВТБ Страхование, АльфаСтрахование, РЕСО-Гарантия и ВСК. Ниже произошли две рокировки — поменялись местами в рейтинге пары Ингосстрах-Согаз и МАКС-Зетта Страхование.

Значимых успехов добились — поднялись в рейтинге на 5 и более позиций, такие компании, как Югория (+7), РСХБ-Страхование (+10), Гелиос (+5), Либерти (+11) и МСК Страж (+9).

Заметное падение приключилось с Ренессанс Страхование — минус 5 позиций, и Уралсибом — минус 10 позиций.

Окончательно покинула рейтинг компания БИН Страхование — она слилась с ВСК. За счет падения сборов не попали в топ-30 Региональная Страховая компания и Компания Банковского страхования.

Тарифы и факторы, влияющие на стоимость услуги

Сколько стоит застраховать дом? Точную цену на страховку частного дома можно узнать только при составлении договора, так как она зависит от множества причин.

К таким факторам, от которых зависит стоимость услуги, относятся характеристики и цены самой недвижимости, а также перечень рисков, от которых она страхуется. Для удобства клиентов на сайте Росгосстраха есть специальный калькулятор, при помощи которого можно узнать приблизительную стоимость.

Если заявитель выбрал минимальный тариф, который чаще всего характеризуется небольшими процентами и облегченной процедурой оформления, то сумма выплаты, в случае наступления страхового случая, тоже окажется небольшой. Чем выше будет стоимость тарифа, тем большую сумму выплатит заявителю страховая.

В Росгосстрахе максимальная стоимость страхования жилого дома может достигать 1,5% от цены страхуемого имущества. Также клиенту могут предложить рассрочку, при которой первая часть стоимости услуг оплачивается при заключении договора, а вторая – через несколько месяцев.

Компания может предоставить скидку, если заявитель застрахует более одного объекта недвижимости одновременно.

О том, от чего зависит стоимость полиса и каковы ценовые предложения различных компаний, рассказывается тут.

Особенности Страхования Квартиры, Дома и Техники в «АльфаСтрахование»

История компании началась в 1992 году, когда было основано страховое предприятие «ВЕСтА». В 2001 году оно было выкуплено «Альфа-Групп» и переименовано в «АльфаСтрахование».

На данный момент это один из крупнейших страховщиков России, имеющий более 270 отделений в разных регионах государства. Организация регулярно входит в перечень лучших страховщиков Российской Федерации.

«АльфаСтрахование» предоставляет населению услуги, связанные с финансовой защитой здоровья, жизни, путешествий, гражданской ответственности. Пользуется популярностью также страхование недвижимости. Программы из этой сферы обладают определенными особенностями, выделяющими организацию на фоне конкурентов. Среди них:

- Возможность застраховать разные виды недвижимости.

- Широкий ассортимент программ.

- Несколько способов оформления договора.

- Возможность дистанционного оформления и расчета.

- По некоторым программам – возможность оплаты полиса в рассрочку, путем внесения нескольких платежей.

Узнать стоимость полиса можно на официальном сайте страховой организации. Этот параметр зависит от конкретной программы страхования и выбранного размера страхового покрытия.

Условия страхования

- 3 варианта страховки — имущества и гражданской ответственности на случай причинения по вашей вине вреда третьим лицам.

- Страхователем может быть любое лицо, старше 18 лет.

- Возможный выгодоприобретатель — страхователь, соседи, которых вы можете затопить.

Преимущества продукта

- Простое оформление online-полиса и легкое решение страховых случаев;

- Широкий выбор вариантов защиты имущества и ответственности;

- Профессиональная помощь в выборе страхования квартиры;

- Страховая защита действует 24 часа в сутки в течение года;

- Оперативность в обслуживании владельцев страховки.

Территория и срок страхования:

- Территория страхования: Российская Федерация.

- Срок страхования: 1 год. Договор вступает в силу на 15-й календарный день после его оплаты.

Стоимость полиса и страховые суммы

Страховая сумма

300 000 ₽

Стоимость полиса

1 350 ₽

Конструктивные элементы квартиры

120 000 ₽

Внутренняя отделка, инженерно-техническое оборудование квартиры

60 000 ₽

Домашнее имущество

60 000 ₽

Гражданская ответственность при эксплуатации квартиры

60 000 ₽

Страховая сумма

500 000 ₽

Стоимость полиса

2 000 ₽

Конструктивные элементы квартиры

200 000 ₽

Внутренняя отделка, инженерно-техническое оборудование квартиры

100 000 ₽

Домашнее имущество

100 000 ₽

Гражданская ответственность при эксплуатации квартиры

100 000 ₽

Страховая сумма

1 000 000 ₽

Стоимость полиса

3 600 ₽

Конструктивные элементы квартиры

400 000 ₽

Внутренняя отделка, инженерно-техническое оборудование квартиры

200 000 ₽

Домашнее имущество

200 000 ₽

Гражданская ответственность при эксплуатации квартиры

200 000 ₽

Страховые риски

При страховании имущества:

- Пожар, удар молнии;

- Взрыв бытового газа;

- Повреждение водой, иными жидкостями из гидравлических систем и соседних помещений;

- Стихийные бедствия;

- Противоправные действия третьих лиц.

При страховании гражданской ответственности:

Причинение вреда жизни, здоровью и/или имуществу третьих лиц, произошедшее по вине страхователя при эксплуатации квартиры (или застрахованного имущества в ней).

Как оформить продукт

-

Рассчитываем страховку для квартиры онлайн:

- • Внесите в поля калькулятора данные о вашем жилье;

- • Выберите страховую сумму;

- • Укажите период страхования.

Через 5 минут после оплаты вы получите полис (подписанный с использованием квалифицированной электронной цифровой подписи).

Покупка страховки — ваша защита от финансовых расходов в случае залива или пожара. Выплаты производятся при наступлении страхового случая и рассмотрения всех необходимых документов Головным офисом ООО «СМП-Страхование» в Москве.

Паспорт гражданина РФ.

Вопросы и ответы

Дееспособное физическое лицо – Клиент Банка, приобретающий полис, старше 18 лет.

В отношении застрахованного имущества:

В отношении гражданской ответственности:

Застрахованными лицами считаются не только владельцы квартиры, но и все лица, законно проживающие в квартире (обычно – родственники или арендаторы).

Для досрочного прекращения (расторжения) договора страхования, отказа от договора страхования необходимо заполнить заявление, подготовить необходимые документы и направить в страховую компанию удобным для Вас способом:

- Письмом по адресу: 115035, г. Москва, ул. Садовническая, д. 71, стр. 3;

- Лично передать в страховую компанию.

Днем подачи заявления считается:

- День вручения заявления страховой компании (уполномоченному представителю страховой компании);

- При направлении по почте — дата, указанная на почтовом штемпеле организации почтовой связи по месту отправления данного заявления или дата передачи курьерской службе.

Обращаем внимание, что для ускорения процесса дополнительно рекомендуется представить следующие документы:

- Копия договора страхования;

- Копия платежного документа;

- Копия паспорта Страхователя / Лица, представляющего интересы;

- Копия документа, подтверждающий полномочия лица, представляющего интересы Страхователя;

- Копии документов, подтверждающих причины отказа и иные документы согласно договору страхования или применимым по договору страхования правилам страхования.

Все электронные полисы ООО «СМП-Страхование» подписаны с использованием квалифицированной электронной цифровой подписи, удостоверяющей подлинность этого документа.

Для проверки подлинности полиса Вы можете воспользоваться сервисом удостоверяющего центра Крипто-ПРО.

Правила страхования имущественных интересов физических лиц от 11.08.2016 в редакции от 26.12.2017, 08.02.2021

1156.5 KB

Как производятся выплаты при наступлении страхового случая

При наступлении страхового случая нужно обратиться в страховую компанию для получения выплаты

Важно не затягивать с этим, поскольку страховщики нередко определяют предельные сроки, за которые ситуация должна быть улажена. К тому же в дальнейшем будет сложнее выявить причины события и его масштабы

Рекомендуется воспользоваться помощью соответствующих служб для фиксации ущерба и контроля над ситуацией. Это могут быть коммунальные структуры, полиция, муниципалитет и так далее. Данные службы составляют акт происшествия, который необходимо будет предъявить страховщику.

Затем нужно подать в страховую компанию заявление. После его рассмотрения страховой агент посещает место происшествия и оценивает величину убытков. Чаще всего в этом также принимает участие независимый оценщик. Результат его работы – определение восстановительной стоимости.

На данном этапе может быть выяснено, что причина не включена в перечень рисков по договору. В этом случае страхователь получит отказ в возмещении. Это же касается ситуаций, когда в результате оценки были выявлены умышленные мотивы владельца или просто его небрежное отношение. Результатом обращения будет получение выплаты в том объеме, которого будет достаточно для восстановления прежних характеристик дома, покупки иного имущества взамен утерянного и так далее.

Учтите, что при использовании франшизы выплата уменьшается на его величину, и разницу страхователь компенсирует сам.

Примерная стоимость оформления страховки

Конечная стоимость страховки загородного дома определяется множеством факторов, среди которых сумма страховки, непосредственно объект и материал оформления стен. Для простоты данные о стоимости принято выносить в таблицы.

| Сумма страховки, рубли | 100 тыс. | 300 тыс. | 500 тыс. | 700 тыс. | 1 млн. | 1,5 млн. | 2 млн. | 2,5 млн. | 3 млн. | |

| Объект страхования | Материалы стен | Годовая стоимость полиса | ||||||||

| Частный дом | Камень или кирпич | 1100 | 2400 | 3500 | 4900 | 6300 | 9000 | 10800 | 13300 | 15800 |

| Деревянная постройка | 1500 | 3400 | 5000 | 7000 | 9000 | 12800 | 15300 | 19000 | 22500 | |

| Гараж | Камень или кирпич | 1100 | 2400 | 3500 | 4900 | 6300 | ——- | ——- | ——- | ——- |

| Деревянная постройка | 1500 | 3400 | 5000 | 7000 | 9000 | ——- | ——- | ——- | ——- | |

| Банные постройки | Любой | 1700 | 3800 | 6000 | 8300 | 10500 | ——- | ——- | ——- | ——- |

| Хозяйственные строения | 1500 | 3400 | —— | —— | ——– | ——- | ——- | ——- | ——- |

В данной таблице приведены примерные цены при оформлении страхового полиса, включающего в себя все виды страховых рисков, в числе которых пожар, повреждение от удара молнии, подтопление, взрыв бытового газа, противоправные действия третьих лиц, грабеж или кража со взломом.

Топ-8. Ингосстрах

Рейтинг (2021): 4.18

Учтено 2388 отзывов с ресурсов: Banki.ru, Sravni.ru

Компания выступает в роли универсального страховщика. По объему страховых премий и выплат имеет один из ведущих показателей в стране. Компания открыла 251 филиал по всей России. Ингосстрах работает и на мировом уровне: действие полиса распространяется на 130 стран. В услугах страхования имущества ключевую роль занимает загородная недвижимость. Основные продукты: страхование квартиры, дома, дачи, ответственности перед соседом. Ингосстрах проводит совместное страхование Центрального и Восточного округа вместе с правительством Москвы. На сайте можно оформить любой пакет услуг, а также продлить тот, что уже есть. Увы, есть много негативных отзывов, где указаны проблемы с техническими ошибками или суммами в договорах. Но стоить отметить, что на каждый запрос компания оперативно отвечает и решает проблему.

Плюсы и минусы

- Простота оформления и получения выплаты

- Недорогие полисы

- Оперативная работа call-центра

- Большое количество офисов

Долгий срок рассмотрения CC

6 главных заблуждений при страховании дома

Страхование частных домов окружено рядом устойчивых мифов, порождённых неосведомлённостью и невысоким уровнем юридической грамотности рядовых граждан.

Пришла пора развеять опасные заблуждения.

Заблуждение 1. Страхование загородного дома дороже, чем страхование квартиры

Причина этого мифа – путаница в 2 видах страхования – имущественном и титульном. Защита титула – это действительно дорогое удовольствие, поскольку для расчета используется рыночная стоимость жилья.

Но страхование загородного дома – это не титульное, а именно имущественное страхование, поэтому договор ориентирован не на продажную цену жилья, а на потенциальную стоимость восстановительных работ. Отсюда вполне разумная цена на страховые услуги.

Да, но лишь при условии, что такой риск был включен в договор. Стандартный полис будет бесполезен при взломе и ограблении, поскольку защищает интересы страхователя лишь в случае повреждения несущих конструкций и внутренних коммуникаций.

Страхование от проникновения и ограбления – это совсем другой тип договора. Его нужно либо заключать отдельно, либо выбирать специальные комплексные программы, предполагающие защиту от любых рисков.

Важный нюанс: если кража произошла в результате халатности хозяина – например, уезжая, он забыл запереть дом – то страховщик вправе отказать в выплатах на законных основаниях.

Заблуждение 3. Если дом застрахован, то можно спокойно спать во время стихийных бедствий

Да, если список бедствий полный и прочтён вами внимательно. Такое бывает, увы, не всегда. Например, дом застрахован от цунами, пожара и наводнения, а вот сильный град или ливень в список бедствий не включены.

Следовательно, если крыша и окна будут побиты градом, страхового возмещения добиться от компании вряд ли получится, поскольку закон будет на её стороне.

Заблуждение 4. Застраховать можно только дом, но не землю

На самом деле, можно застраховать и землю, а точнее, плодородный слой, который, собственно, и даёт урожай.

То есть, если вашу землю смыло наводнением, вы получите возмещение от страховщика – по восстановительной стоимости. Защитить от рисков можно и ландшафтные работы.

Восстановительная стоимость – понятие относительное. Если договор оформлен без экспертной оценки, компенсация наверняка будет ниже реальной цены ремонтных работ.

А если специальные службы определят, что дом сгорел из-за несоблюдения правил пожарной безопасности, то о возмещении вообще можно забыть.

Так что, даже если дом застрахован от пожара, не стоит курить в постели бросать окурки на пол.

От каких рисков защищает страховка

Итак, вы собрались обратиться в специализированную компанию, чтобы обеспечить страхованием дачу от пожара, разграбления и других проблем. Вот, от каких рисков вас может обезопасить своевременное приобретение полиса:

- природные явления (все капризы стихии от урагана или наводнения до сезонных пожаров);

- катастрофы техногенного характера: аварии электросетей, водопровода, газопровода и последующий от этого урон, обвалы грунта;

- действия третьих лиц: поджог, мародерство, взлом домика и грабеж, акты вандализма;

- внешние явления: редкие случаи, когда на ваш дом может упасть дерево или врезаться автомобиль, или любые другие происшествия подобного рода.

Также можно застраховать и недостроенную дачу: это обходится несколько дороже, но зато вы сможете обезопасить себя от следующих проблем, которые могут возникнуть при строительстве:

- авария из-за неисправностей строительной техники;

- обрушение строительных конструкций (вследствие нарушения технологий или под воздействием внешних сил);

- затяжные сроки сдачи объекта и понесенные в связи с этим материальные издержки.

Не все страховые компании готовы связываться с оформлением полиса на дом, который только находится на стадии строительства. Отсюда более высокие ставки на подобную страховку: кое-где наценка доходит до 50%. Есть основания полагать, что в ближайшие годы ситуация улучшится, так как за рубежом страхование объектов строительства – популярная практика, очень полезная для собственников и владельцев.

Из-за того, что страховка недостроя несет определенные риски для страховой компании, агенты часто предъявляют очень высокие требования к таким объектам. Придется собрать большой пакет документов (актуальный список нужных бумаг и справок вам предоставят в конкретной компании), а причины отказа могут быть как типичными для такого типа страховок (например, повышенные риски страховых случаев), так и необычными: отсутствие лицензии у подрядчика, занимающегося постройкой.

От каких рисков страхуются дачи и другая загородная недвижимость

Теперь разберемся с одним из основных вопросов – от каких рисков можно застраховать дачу или загородный дом? Их список весьма обширен, а от конкретного набора в первую очередь зависит и страховой взнос (та сумма, которую нужно заплатить за полис), и страховое возмещение (деньги, которые выплатит страховая вам при наступлении каких-либо проблем).

Итак, вы можете застраховать дачу от следующих рисков:

- Взлом и кража – довольно частая проблема, когда на даче проживают исключительно в летний период. Зимой ваш загородный дом остается без присмотра чем могут воспользоваться воры.

- Стихийные бедствия и погодные явления – наводнения, цунами, ураганы, паводки, град, молнии и т.д. могут нанести вашему имуществу существенный вред. Заметим, что при страховании стоит внимательно сделать за списком явлений, включаемых в полис. Если ваш дом разрушен в результате наводнения, а такой страховой случай не внесен в список, то в возмещении вам откажут;

- Пожары – наиболее популярный при оформлении полисов страховой случай. Именно от пожаров часто страдают дачные домики, причем ущерб может быть весьма большим.

- Страхование плодородного соя земли от ущерба также весьма популярно, ведь дачи для многих россиян не только место отдыха, но и место ведения личного подсобного хозяйства. Застраховав свой участок подобным образом, вы получите возмещение в случае ущерба – например, еси в результате паводка землю смоет.

Заметим, что в каждом из приведенных случаев вы можете застраховать как всю дачу целиком, так и отдельные ее части:

- Несущие конструкции;

- Коммуникации;

- Внутреннюю отделку;

- Движимое имущество (технику, мебель);

- Баню, сауну;

- Хозяйственные постройки, беседки;

- Участок земли.

Конкретный набор рисков и застрахованных объектов и формирует страховые взносы и выплаты в результате наступления страхового случая. Решив оформить полис на свою дачу, заранее продумайте, какие риски в вашем случае являются наиболее вероятными, и постарайтесь застраховаться от них в первую очередь.

Например, если в вашем районе часты ураганы, не забудьте включить в число рисков разрушения в результате падения деревьев. Если же дача находится в криминальном районе, то страхование от краж и взломов, а также других противоправных действий будет для вас просто необходимо.

Страхование частной недвижимости в Росгосстрахе

Одна из старейших страховых компании на территории России предлагает всем своим клиентам воспользоваться услугами по страхованию загородной недвижимости. При этом страховщик предлагает две разнообразные программы оформления полиса:

- Росгосстрах-дом Актив. Данная программа подходит для заключения договора страхования частной недвижимости среднего ценового диапазона или совсем недорогих строений. Преимущественно услугами этого варианта могут воспользоваться дачники или садоводы, проводящие на своих хозяйствах только летние месяцы, оставляя недвижимость в остальное время без присмотра;

- Росгосстрах-дом Престиж. Исходя из названия, можно сделать вывод, что данная программа предназначается для оформления полиса на престижную недвижимость, которая может обладать индивидуальным дизайном и располагаться на территории охраняемых загородных поселков.

В числе дополнительного бонуса к обеим программам прилагается возможность застраховать не только самое строение, но также имущество, располагающееся внутри, включая инженерные и прочие коммуникации.

Возврат страховки при досрочном погашении

Ипотечное страхование недвижимого имущества является обязательным, поэтому отказаться от него нельзя. Однако защита от остальных рисков является добровольной. В случае, если услуга была навязана, клиент может вернуть свои средства. Для этого необходимо в течение 14 дней обратиться в офис АльфаСтрахование с полисом, паспортом и чеком об оплате. Клиент должен написать заявление на расторжение страхового договора и оставить реквизиты для перечисления денежных средств.

Важно! Страховщик должен возвратить полную сумму премии только в том случае, если клиент решил отказаться от страховки в течение 10 рабочих дней. Если же срок истек, то страховщик может удержать до 40% от оплаты, чтобы покрыть расходы на ведение дела

Договор с АльфаСтрахованием может быть заключен на весь период действия ипотеки. Если вы погасили кредит досрочно, то неиспользованную часть страховой премии можно вернуть. Для этого клиент должен предоставить в офис страховой компании справку из банка о полном погашении ипотечной задолженности. В таком случае средства будут возвращены.

Какие риски покрывает страховка

Добровольная защита недвижимости оберегает владельца квартиры от ряда рисков, например:

- взрывы и пожары;

- потоп жилья;

- стихийные бедствия;

- незаконные действия сторонних лиц;

- падение на дом частей самолета или др.;

- гражданская ответственность при причинении вреда здоровью или имуществу других лиц.

Дополнительные опции:

- Оплата трат на получение документов. Страховка покрывает все расходы на внесение платы за справку Росгидромета, пожарной инспекции и других сведений, необходимых для доказательства страхового случая.

- Временное проживание. Программа возмещает траты на аренду жилья, если в результате события жилье становится непригодным для того, чтобы люди продолжали в нем находиться.

- Временное хранение имущества. Полис покрывает расходы клиента по размещению собственности, которую нельзя оставить в жилье по причине наступления события.

- Смена входного замка на двери. Функция покрывает риск утери ключей, если факт подтверждается Министерством Временных Дел.

- Компенсации без справок. Возможность разового наступления нескольких страховых событий без предоставления бумаг из специализированных органов.

- Уборка жилья. Возможность позволяет получить возмещение трат, понесенных с целью восстановления и устранения повреждений по причине проведения следствия или других действий, необходимых по причине страхового события.

Для того, чтобы расширить список рисков и воспользоваться индивидуальными условиями, клиент может обратиться в один из офисов компании или отправить заявление онлайн. Менеджеры «АльфаСтрахования» подберут программу для конкретного страхователя.

Как снизить цену на страховку квартиры

Эксперты Financer просмотрели несколько сайтов страховых компаний, ознакомились с условиями и собрали 5 полезных хитростей для экономии:

Страховка квартиры с франшизой предполагает, что определенную сумму в счет ущерба (фиксированную или оговоренный процент) вносит владелец, а остаток компенсирует страховая.

Выгодно при оформлении дорогостоящего комплексного полиса с высокой компенсацией – даже небольшая франшиза позволяет серьезно уменьшить стоимость.

«Росгосстрах», «Ингосстрах» и ряд других страховщиков предлагают скидку на оформление комплексной страховки. Например, «квартира + дом» или «страховка от затопления + гражданская ответственность».

Индивидуальные скидки предлагаются и тем, кто оформил у конкретного страховщика ОСАГО, КАСКО или иной вид полиса.

Не влияет на цену, но позволяет выплатить полную стоимость за несколько месяцев без переплат. Выгодна при дорогостоящем оформлении.

Нажимайте на каждую опцию и внимательно читайте, что предлагает страховщик. Удобно, когда все продумано за вас, но соглашаясь на условия не глядя, вы с высокой долей вероятности заплатите за не нужные услуги.

Постоянных клиентов любят везде. Это хитрость скорее на будущее, но она окажется полезной. В большинстве крупных компаний предлагают скидку безубыточным страхователям. Если в прошлом году ничего не произошло, рационально продлевать договор с прежним страховщиком – вам, как выгодному клиенту, наверняка предложат лучшие условия страхования.

Вверху страницы вы можете выбрать лучших страховщиков 2021 года. Нажмите на кнопку напротив компании, чтобы подробнее узнать условия, или на логотип — чтобы ознакомиться с отзывами.

Материал подготовлен на основе: Федерального закона N 102-ФЗ, отзывов пользователей страховых услуг, официальной информации с сайтов страховщиков

ВСК Страхование

ВСК Страхование предлагает широкий выбор пакетных тарифов для страхования дома или квартиры, начиная от минимального пакета по основным рискам до пакета с максимальной защитой. Для тех, кто хочет оставаться спокойными за имущество на отдыхе или во время дачного сезона, предусмотрен краткосрочный договор на 1, 3 или 6 месяцев. Его действие будет распространяться на случай, если в это время квартира была сдана в аренду.

Самым популярным продуктом в каталоге является страхование «Под ключ», в который включена защита от пожара, аварий инженерных систем, затопления, краж. Годовой полис с максимальным покрытием можно купить за 3300 рублей. Бланк действующего договора будет выслан по электронной почте после введения данные и оплаты.

Страховку квартиры или дома от ВСК Страхование можно подарить близкому человеку. Оформите полис для родителей на дачный домик, чтобы гарантировать сохранность имущества в зимний период. В компании умеренные цены и быстрые выплаты по страховым случаям. Благодаря этому, страховки ВСК Страхование считаются одними из лучших.

Что допускается страховать?

Существует несколько разновидностей страховки, которая предполагает возможность защиты от повреждения отдельных частей строения. В частности у владельца частного дома имеется право оформить полис для страхования:

- всего дома целиком;

- наружной или внутренней отделки;

- имеющихся пристроек, в число которых входят гаражи, бани, домики для гостей или садовый домик;

- имущество, имеющееся в помещении, в число которого входит оргтехника, предметы мебели, иные бытовые приборы;

- различные системы жизнеобеспечения дома, среди которых вентиляция, отопление, водоснабжение и даже видеонаблюдение.

Также существует еще одна разновидность страхования частного дома, которая носит название «титульное». Это означает оформление полиса для страховки дома, который находится в пользовании третьих лиц. Подобная процедура помогает предотвратить нежелательные последствия при совершении незаконных или неправильно оформленных сделок.

Также существует еще одна разновидность страхования частного дома, которая носит название «титульное». Это означает оформление полиса для страховки дома, который находится в пользовании третьих лиц. Подобная процедура помогает предотвратить нежелательные последствия при совершении незаконных или неправильно оформленных сделок.

В число расширенных условий, которые могут быть указаны в качестве причины возникновения страхового случая, также относятся случаи ограбления или вандализма. Также имеется возможность застраховать непосредственно участок, на котором находится жилой дом.

Нюансом страхования частного дома является разграничение понятия «частный дом» и «дача». Каждая страховая компания делает четкое разделение, и предлагают в разных случаях свой вариант страхования.

Это связано с тем, что частный дом предполагает постоянное нахождение человека, а на даче владелец появляется сезонно, в основном летом. Именно поэтому страхование дачного участка и расположенных там строений включает в себя меньшее количество рисков.

Нужно ли страховать дом

Страхование отдельно стоящих построек является делом добровольным. Однако, на Западе застраховано более 90% частной недвижимости. В России этот показатель едва достигает 10%. Случаи страхования домов настолько редки, что многие даже и не знают о такой услуге.

Финансовая грамотность в стране находится на низком уровне, а потому расчет рисков – задание не для обыденного собственника дома.

Частная недвижимость – имущество, которое может быть подвержено разрушению в случае стихийных бедствий, неправомерных действий третьих лиц. Не исключены и бытовые проблемы, связанные со взрывом газовых баллонов или возгоранием деревянных домов.

Россияне привыкли восстанавливать последствия неприятностей за свой счёт. А ведь оплатив один раз в год небольшую сумму, можно получить крупное возмещение от страховой компании, которое покроет ущерб и не позволит понести непомерные расходы.

Застраховав свой дом, можно спокойно отправляться на отдых в дальние страны и не переживать, что во время отсутствия с ним что-то случится. Актуальны страховые услуги среди домов, находящихся вблизи рек, очагов землетрясения.

Природные катаклизмы редко проходят для такой недвижимости без последствий. Если на руках собственника имеется страховой полис, то все убытки покроет страховая компания. Это не только выгодно, но и позволяет более спокойно относиться к своему имуществу и не переживать за его целостность.

Разные страховые компании предлагают несколько условий защиты дома.

Можно застраховать:

- Несущие конструкции;

- Внутреннюю отделку;

- Инженерные системы;

- Фасад;

- Мебель;

- Ценные вещи;

- Сопутствующие постройки (бани, гаражи, сараи и т. д.);

- Элементы архитектуры, расположенные на участке (фонтаны, скульптуры и другое);

- Незавершённые объекты (к примеру, вы строите тепличный комплекс);

- Участок;

- Ответственность перед владельцами других домов (например, дети играли в мяч, который попал в стекло дома, стоящего за забором. В результате стекло разбито, и хозяева требуют возмещения ущерба).

Страхование дома подразумевает, что защиту можно оформить на городскую постройку, загородный коттедж или дачу. Здесь не имеет значения место расположения недвижимости. Главное, чтобы по документам она числилась в качестве дома.