Страхование титула при ипотеке в втб

Содержание:

- Порядок оформления

- Особенности договора ипотечного страхования в ВТБ

- Кому выгодно страхование

- Преимущества «ВТБ Страхование»

- Общие условия страхования ипотечного кредита

- Стоимость страховки при ипотеке в ВТБ 24

- Какие риски покрывает страхование ипотеки ВТБ 24?

- Краткая история

- Страхование ипотеки ВТБ

- Обзор аккредитованных компаний

- Комплексное страхование в банке «ВТБ»

Порядок оформления

Для вашего удобства рассмотрим, как происходит процедура ипотечного страхования, и какие документы следует подготовить.

Как оформить страхование ипотеки:

Обращение в офис ВТБ. Кредитные специалисты ВТБ 24 предлагают купить страховку сразу при подписании ипотечного соглашения. На практике кредитор активно сотрудничает с аккредитованными компаниями и предлагает их продукты по агентскому договору. Для экономии времени на встречу с кредитором следует записаться заранее.

Выбор условий и страховщика. В офисе ВТБ 24 потребуется изучить список аккредитованных фирм и условия предоставления полиса. Изучив условия, останется сделать выбор и приступить к процедуре страхование ипотеки.

Предоставление документов. Оформить страховку можно только при наличии полного пакета документов. Будьте готовы предъявить представителю страховой организации личный паспорт, договор купли-продажи на приобретаемую квартиру, счет продавца недвижимости, шаблон кредитного соглашения с номером, если процедура оформление происходит не через кредитного специалиста. Если сделка оформляется по квартире на вторичном рынке, то дополнительно потребуется предъявить свидетельство о праве собственности (выписку из ЕГРН) старого владельца, технический паспорт имущества, справку об отсутствии долга по коммунальным платежам и документ, подтверждающий, что на момент оформления сделки все жильцы из квартиры выписаны.

Заполнение заявления. Помимо документов каждому страхователю по ипотеке потребуется заполнить заявление. В документе следует указать личные и паспортные данные заемщика, характеристики приобретаемого имущества.

Подписание договора. Как только заявление будет заполнено, менеджер страховой компании подготовит бланк защиты

Подписывая его необходимо обратить особое внимание на пакет рисков и лимиты ответственности, в пределах которых страховщик будет нести ответственность в течение всего срока действия договора. Если все разделы страхового полиса устраивают, то можно ставить подпись.

Оплата

Внести оплату потребуется в день подписания страховки через кассу ВТБ 24 или по безналичному расчету путем списания денег с карты.

Получение комплекта клиента. После оплаты потребуется поставить подпись в договоре, заявление и чек об оплате. По итогам сделки у клиента на руках должен остаться оригинал полиса страхования имущества, чек об оплате и правила страхования. Дополнительно ВТБ 24 предоставляет памятку, в которой указаны действия застрахованного гражданина при наступлении страхового случая.

Особенности договора ипотечного страхования в ВТБ

Если клиента устраивают все условия страхования в банке, то он подписывает с компанией договор страхования, где обязательно должны значиться такие пункты, как:

- информация о страховщике и страхователе (наименование сторон);

- наименование имущества, которое нужно застраховать;

- информация о рисках, на которые оформляется страховка;

- сумма страховой выплаты;

- срок действия договора;

- размер страхового тарифа;

- права и обязанности сторон договора.

Сколько стоит страховка в «ВТБ»?

Размер страховки непостоянный. Окончательный размер страхового полиса зависит от нескольких факторов:

- стоимости недвижимости и ее расположения;

- общего состояния недвижимости, взятой в ипотеку;

- размера средств, предоставляемых банком клиенту (согласно ипотечного договора);

- условий и количества рисков согласно договору страхования;

- вносимой суммы при приобретении квартиры (дома).

Если вам нужна точная цифра по страховке, то вы всегда можете обратиться к специалисту с просьбой произвести расчет страховки.

Можно ли отказаться от страховки по ипотеке в «ВТБ»?

Нет, отказаться от страхования залогового имущества нельзя. Однако некоторые банки ухитряются прописать в договоре еще и страховку жизни, а также здоровья страховщика. От таких видов страхования он имеет полное право отказаться.

Что будет, если не платить страховку в «ВТБ»?

Некоторые клиенты по своей забывчивости не оплачивают страховку вовремя, а некоторые по личным соображениям отказываются платить по страховке. Что в этом случае им грозит?

Если клиент страховой компании не платит страховку, тогда компания действует следующим образом:

- При приближении срока платежа сотрудник страховой компании уведомляет клиента о том, что ему нужно оплатить очередной взнос по страховке.

- Если клиент вовремя не внесет деньги, страховая компания передаст данные о неплательщике в банк «ВТБ».

- Банк, в свою очередь, имеет право применить по отношению к неплательщику штрафные санкции. К примеру, он может начислить пеню либо повысить процентную ставку по ипотечному договору.

- Если в течение какого-то определенного времени (например, в течение 1 месяца) клиент не оплатит страховой взнос, тогда менеджер страховой компании начнет обзванивать клиента или лиц, которые были указаны в договоре в качестве поручителей.

- Если клиент игнорирует все обращения, не оплачивает страховой взнос, тогда банк «ВТБ» может пойти на последний шаг – передать дело в суд с требованием полного погашения займа в досрочном порядке.

Можно ли вернуть страховку по ипотеке в «ВТБ»?

Возврат страховки возможен только в том случае, если заемщик досрочно выполнил свои обязательства – досрочно погасил ипотеку. Если в договоре страхования указано, что клиент может вернуть неиспользованную страховую сумму при досрочном погашении ипотеки, значит, он имеет на это право.

Однако если страховой случай был зафиксирован и страховая фирма помогла заемщику с проблемой ипотечной недвижимости, тогда заемщик не имеет права требовать возмещения страховки.

Как оплачивать страховку в «ВТБ»?

Компания предоставляет возможность оплаты страховки несколькими способами:

- Внести соответствующую сумму в кассу страховой компании.

- Совершить безналичный перевод по указанным в договоре реквизитам.

- При помощи сервера «ВТБ–онлайн» совершить электронный платеж.

Кому выгодно страхование

На многих форумах активно обсуждаются вопросы страхования, а условия о заключении договора со страховой организацией многие относят к категории «навязанных» услуг. Желание склонить клиента к подписанию договора часто обусловлено тем, что кредитный специалист и сотрудники страховых организаций получают определенный процент с объемов проданных полисов.

Решение о необходимости оформления договора клиент всегда принимает самостоятельно и соглашается на все предлагаемые условия в момент подписания документов.

Претензии к страховым агентам нередко обусловлены следующими обстоятельствами:

- невнимательное чтение договора;

- склонность поддаваться на уговоры;

- неумение просчитывать последствия.

Страхование жизни призвано защитить банк и основного заемщика от риска невыплаты по кредиту. Наличие такого договора снижает риски банковской организации и гарантирует, что займ будет погашен

При этом финансовому учреждению неважно, будут ли средства уплачены за счет доходов заемщика или страховщика

Для основного должника по ипотечному кредиту и его близких договор страхования жизни повышает уверенность в завтрашнем дне, предотвращая негативные последствия при наступлении страхового случая. Невозможность погашения займа будет означать, что обязанности по выплате кредита возьмет на себя организация, с которой был заключен договор.

Возможно будет интересно!

Как проходит сделка по ипотеке, этапы оформления ипотеки

Преимущества «ВТБ Страхование»

Заключая кредитное соглашение, многие заемщики не интересуются, с какими страховыми компаниями работает ВТБ 24 и сразу переходят к главному партнеру – «ВТБ Страхование». Рассмотрим все плюсы и минусы сотрудничества с данной аккредитованной страховой организацией.

Плюсы:

- Программы. Несомненный плюс – гражданин помимо обязательного продукта может оформить дополнительный и обеспечить максимальную защиту при заключении кредита. Страховщик предлагает продукты: автострахование, имущество, от несчастного случая, жизни и здоровья, ВЗР. При комплексном страховании предусмотрены привлекательные скидки.

- Накопительный фонд. Привлекательная страховая программа, которая судя по отзывам, пользуется большой популярностью. Клиент ежегодно направляет взносы, для формирования «подушки безопасности». На сумму взноса начисляется процент.

- ВТБ входит во Всероссийский союз автостраховщиков, что говорит о его надежности и платежеспособности.

- Развитая филиальная сеть.

- Высокий уровень обслуживания.

- Накопительные скидки для постоянных клиентов.

- Возможность приобретать страховые продукты в режиме реального времени.

- Положительные отзывы клиентов и высокий рейтинг по итогам проверки «Эксперт РА».

Что касается минусов, то следует отметить:

- завышенные ставки по продуктам;

- запрашивается большой пакет документов при наступлении страхового случая;

- оплата по договору в режиме онлайн доступна только с карты.

Как видите, страховая компания имеет больше преимуществ, нежели недостатков. Именно поэтому ее продукты пользуются спросом среди всех слоев населения.

Подводя итог, можно отметить, что каждый клиент обязан при оформлении залогового кредита купить бланк защиты. Оформить покупку можно только в СК, прошедшей проверку и соответствующей всем установленным нормам. Список аккредитованных страховых компаний в ВТБ 24 включает в себя только проверенных участников рынка, которым можно доверить защиту самого ценного.

Предлагаем оставить отзыв тем клиентам, которые ранее пользовались услугами ВТБ и покупали страховку на предмет залога в аккредитованных компаниях. Просим рассказать, как происходило оформление сделки, сколько потребовалось заплатить. Также будем благодарны полезным советам, которые помогут другим читателям сделать правильный выбор.

Будем благодарны, если после изучения статьи вы поставите лайк и сделаете репост.

https://youtube.com/watch?v=u58olstNElU

Подробнее про страхование квартиры по ипотеке ВТБ, читайте далее.

Общие условия страхования ипотечного кредита

Зачем нужно страховать недвижимость и почему государство сделало эту процедуру обязательной для всех заёмщиков без исключения?

Да, многие люди, оформившие ипотеку, очень недовольны, что им приходится ежегодно страховать своё жильё, поскольку полис «влетает» им в копеечку. Хотя все прекрасно понимают, что страхование максимально снижает риски порчи залогового имущества. Кроме обязательного страхования недвижимости существует и несколько дополнительных видов страховок, гарантирующих защиту заёмщика и банка от невыплат по ипотеке.

Большинство считает, что страхование ипотеки учитывает исключительно интересы кредитора, но на самом деле заёмщик при наступлении страховых случаев полностью защищён от потери жилья, особенно если он кроме страхования стен оформил комплексную страховку – от потери жизни, здоровья, платёжеспособности.

Существует несколько видов страхования.

- Обязательное страхование недвижимости от порчи или полного уничтожения при чрезвычайных ситуациях. Под ЧС понимают стихийные бедствия, пожар, прорыв коммуникаций, техногенные катастрофы, а также хулиганство и вандализм третьих лиц. Возмещать убытки страховая компания не будет, если порча или гибель жилья наступили по вине заёмщика или при форс-мажорных ситуациях – военных действиях, уличных беспорядков, массовых погромах.

- Страхование жизни и здоровья. Этот вид страховки считается условно-добровольным. Поскольку ипотека является долгосрочным кредитом и рассчитана на несколько десятилетий, то ни один заёмщик не может гарантировать, что он доживёт в добром здравии до момента погашения и с ним ничего не случится. Страховым случаем считается смерть заёмщика, получение инвалидности, полная или частичная утрата трудоспособности. Отказаться от личного страхования можно, но банк увеличит процентную ставку как минимум на один процент, чтобы максимально снизить хотя бы свои риски.

- Титульное страхование. Актуально для тех, кто приобретает жильё на вторичном рынке. Б/у квартира может иметь богатое прошлое, сменить не одного хозяина. Нередки случаи, когда объявляются настоящие владельцы жилплощади или же квартира отсуживается, поскольку были нарушены права совладельцев. Если невозможно максимально точно проверить юридическую чистоту квартиры, то, чтобы не потерять право собственности, на купленную квартиру оформляется полис на титул (владение). Обычно срок страхования не превышает трёх лет.

Ипотеку не выдадут, если на руках у заёмщика не будет полиса обязательного страхования недвижимости. Остальные виды страховок представляют собой вспомогательные продукты, призванные снизить риски заёмщика и кредитора. Оформлять их необязательно, хотя и желательно, особенно учитывая факт, что банк может поднять процентную ставку, если заёмщик не приобретёт полис страхования жизни, здоровья и потери трудоспособности.

Стоимость страховки при ипотеке в ВТБ 24

Для каждого заемщика устанавливается своя цена за полис, так как она зависит от ряда факторов, которые будут учитываться при расчете окончательность стоимости услуг страхования.

Тарифы на страховку распределяется следующим образом:

- финансовая защита объекта недвижимости – 0,33%;

- жизнь и здоровье заявителя – 0,33%;

- лишение прав собственности – 0,33%.

В среднем цена полиса будет составлять 1% от суммы величины ипотечного кредита, также каждый год будет начисляться по 1% на остаточную задолженность.

Сколько стоит страхование жизни и здоровья

При расчете стоимости полиса страхования жизни и здоровья учитываются особенности заявителя. Будут рассмотрены такие показатели, как возраст заемщика, его вес, пол, образ жизни, социальный статус, место работы и т.д.

Средняя цена за страховку жизни и здоровья клиента в первые годы будет стоить порядка 8000-15000 рублей, или 650-1250 рублей ежемесячно. За весь период кредитования общий размер переплаты за услугу финансовой защиты обойдется в 80000-200000 рублей.

Сколько стоит страховка квартиры

Для получения окончательной цены будут учтены особенности и характеристики помещения, такие как цена квартиры, страховые риски, которые покрывает полис, размер первоначального взноса по ипотеке, состояние помещения и территориальное расположение жилого объекта.

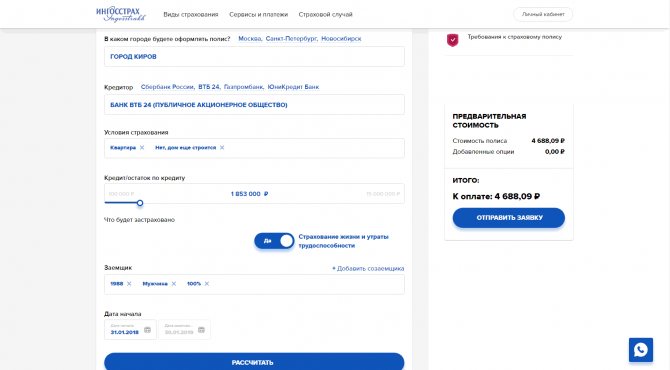

На официальной странице финансовой компании нет калькулятора по ипотечной страховке, но заемщик может воспользоваться сайтом одной из аккредитованных организаций, например, ingos.ru. Допустим, размер основного долга составляет 1 853 000 рублей, тогда стоимость полиса составит 4699,09 рублей.

Какие риски покрывает страхование ипотеки ВТБ 24?

В соответствии с реализованной стратегией компанией предусмотрена защита для субъектов и объектов договора:

- Утрата жизни и трудоспособности заемщика, что подразумевает смерть или утерю дееспособности (инвалидность). В результате родственники заемщика или он сам получает возможность закрыть ипотечный кредит благодаря полису страхования.

- Утрата или повреждение недвижимости, которая является объектом кредитного договора. Пакет рисков предполагает защиту от стихийных бедствий, пожара, затопления, противоправных действий третьих лиц. В случае приобретения жилья в новом доме застраховать можно после оформления недвижимости в собственность.

- Прекращение или ограничение права собственности после покупки помещения. Данный риск страхуется при условии оформления договора с рефинансированием или оплате недвижимости на вторичном рынке, когда возникает опасность оспаривания права владения.

Банк ВТБ 24 уменьшает ставку по кредиту, когда заемщик оформляет страховку в комплексе и оплачивается защита от всех рисков. Но есть возможность заключить договор со страхованием одного риска — утрата или повреждения недвижимости.

Ставка по договору при отказе от полиса комплексного страхования повышается на 1%. Данное условие является обязательным при заключении ипотечного договора.

Если оформить ипотеку с более высоким процентов, но без страховки, вы заплатите меньше, чем если снизите процент, но будете платить страховку.

Краткая история

Страховая организация возникла в 2000 году; тогда она носила название Первая компания общего страхования. Основным акционерами выступили организации Внешторгбанк и банк Возрождение. Первоначально страховщик выступал в роли кэптива (то есть он не просто принадлежал своим акционерам, но и обслуживал исключительно их риски).

В 2002 году банк «Возрождение» продал свои активы — в результате основным акционером стал Внешторгбанк, а страховая организация сменила название на Страховой капитал.

В период с 2005 по 2008 год произошел ряд важных событий, серьезно повлиявших на дальнейшую историю организации:

- Компания постепенно стала наращивать свою сеть по всем регионам России, а к концу 2005 году было открыто более 40 отделений организации Страховой капитал.

- В 2006 году Внешторгбанк и корпорация АФК «Система» на базе Страхового капитала создали организацию под названием ВТБ-РОСНО.

- Организация перестала выполнять роль кэптива — вместо этого новообразованная компания сосредоточилась на продажах коммерческих страховок населению.

- В 2008 году произошла реорганизация страховщика, в результате которой название компании сменилось на «ВТБ-Страхование».

В 2018 году компанию приобрел крупный российский страховщик АО СОГАЗ. На сегодняшний день СК ВТБ-Страхование входит в ТОП-10 страховых компаний России. Общество представлено в 57 субъектах РФ, а общее количество офисов и точек продаж полисов составляет более 250 штук.

Страхование ипотеки ВТБ

Компания ВТБ предлагает три вида программ страхования. Клиент может выбрать любое подходящее предложение. Условия по ипотеке будут выгоднее при покупке полиса комплексного страхования. Так же страховку можно вернуть после получения кредита.

Страхование жизни при ипотеке

Многие клиенты задаются вопросом, обязательно ли страхование жизни при оформлении ипотечного займа. Данный вид страховки не является обязательным и может быть оформлен по желанию заемщика. Однако такой вариант полиса имеет ряд преимуществ:

- при оформлении страхования жизни банк может снизить процент по займу, тем самым уменьшить размер ежемесячных платежей и общую переплату;

- при наступлении страхового случая (смерть) близкие родственники не будут отвечать по долгам заемщика, а все расходы по выплате долга покроет страховая компания;

- в случае получения инвалидности или при наступлении периода временной нетрудоспособности, связанной с болезнью, страховщик обязуется выплатить страховую выплату, которая прописана в договоре.

Выгодоприобретателем здесь становится банк ВТБ, так как в случае наступления смерти заемщика, страховщик перечисляет страховую премию кредитору. По данному полису страхуется не только заемщик, но также и созаемщики по кредиту.

К страховым рискам относятся:

- смерть заемщика или созаемщиков;

- инвалидность 1-2 группы, наступившая в результате болезни (инфаркт, инсульты, онкологические заболевания и т.д.) или несчастного случая.

По договору предусмотрены исключения из страховых рисков, при наступлении которых премия выплачиваться не будет:

- самоубийство;

- умышленное причинение вреда здоровью;

- страховое событие, наступившее в результате алкогольного опьянения;

- ВИЧ и СПИД заболевания;

- ДТП, наступившее в результате управления транспортным средством без прав.

Страхование квартиры при ипотеке в ВТБ24

Страхование имущества является обязательным условием при оформлении ипотечного займа. Данное условие обязательно для исполнения не только в финансовой компании ВТБ, но и в других коммерческих учреждениях.

Имущественное страхование – это финансовая защита жилой собственности в случае наступления страхового события, а также от противоправных действий, направленных на умышленную порчу и уничтожения жилья. Срок действия полиса заемщик может выбрать самостоятельно.

К страховым случаям относятся:

- наезд автотранспортного средства;

- умышленное причинение вреда недвижимости третьими лицами;

- падение обломков летательных аппаратов или других предметов;

- выход подпочвенных вод;

- просадка грунта под домом;

- взрыв бытового газа или парового котла;

- удар молнии и т.д.

Титульное

Включает в себя страхование утраты имущества в результате ограничения или лишения прав собственности на объект недвижимости в течение первых трех лет владения жильем. Обычно такой вариант применяется при покупке недвижимости на вторичном рынке.

К рискам относят утрату прав собственности на жилье по решению суда, вследствие недействительности оформленных документов или признание прежних собственников недееспособными.

Обзор аккредитованных компаний

Среди популярных страховых компаний, входящих в аккредитованный список организации ВТБ выделяют следующие представительства:

|

Название аккредитованной компании |

Особенности |

Адрес компании и контактные данные |

|

Ингосстрах |

Является одной из крупнейших страховых компаний России. Офисы организации расположены в 214 в городах РФ. |

117997, г. Москва, ГСП-7, ул. Пятницкая,д.12,стр.28 495 956 55 55 |

|

Согаз |

Организация осуществляет страховые услуги на выгодных условиях. На территории России расположены более 600 подразделений компаний. Благодаря огромному количеству офисов услуги компании пользуются особой популярностью. |

107045 г. Москва, Уланский переулок, д.268 800 333 0 888 |

|

Liberty страхование |

Является универсальной страховой компанией, занимающей 40-е место в общем рейтинге ведущих страховых организаций, расположенных на территории РФ. |

196084, г. Санкт-Петербург, Московский пр., д. 79 а, лит. А8 812 449 47 58 |

|

АльфаСтрахование |

Осуществляет страховую деятельность в 270 региональных представительствах России. Имеет высокий рейтинг финансовой устойчивости. |

115162, г. Москва, ул. Шаболовка, д. 31 Б8 800 333 0 999, 8 495 788 0 999 |

|

ВСК Страховой дом |

Занимает ведущие позиции на общем страховом рынке. Предоставляет более 100 современных услуг по программам страхования. |

121552, г. Москва, ул. Островная, 48 495 784 77 00 |

|

Ресо Гарантия |

Является крупнейшей российской страховой сетью, имеющей более 800 филиалов, расположенных по всей территории РФ. |

117105, г. Москва, Нагорный пр., д. 68 800 100 63 65, 8 495 730 30 00 |

|

Макс |

Имеет высокую репутацию среди страховых представителей. Несёт полную финансовую ответственность по стандартным обязательствам. |

115184, г. Москва, ул. Малая Ордынка, д. 508(495)730-11-01 |

|

Энергогарант |

Постоянно расширяет количество региональных представительств. Компания ведет работу по всем актуальным видам страхования. |

115035, г. Москва, Садовническая наб., д. 238 495 737 03 30 |

|

Росгосстрах |

Страховая компания, осуществляющая деятельность во всех регионах РФ. Предоставляет выгодные условия для осуществления страхования по ипотеке. |

140002, г. Люберцы, улица Парковая, дом 38 800 200 0 900 |

|

Ренессанс страхование |

Государственная страховая компания имеет высокий рейтинг надежности. Филиалы находятся на всей территории РФ. |

115114, г. Москва, Дербеневская наб., 7 стр. 22 (4 этаж)8 800 333 8 800 |

|

Уралсиб |

Осуществляет деятельность на стандартном рынке страховых услуг и входит в состав Всероссийского Союза страховщиков. Имеет достаточно высокий рейтинг среди страховых организаций. |

129226, г. Москва, ул. Сельскохозяйственная, дом 16А8 800 234-77-55 |

Комплексное страхование в банке «ВТБ»

К комплексному страхованию относится:

- страхование недвижимого имущества (квартиры, дома) от возможных повреждений, несчастных случаев: возгорания, стихийных бедствий, оседания почвы, потопа и др.;

- страхование заемщика от утраты дееспособности (временной или полной), а также от летального исхода (смерти);

- страхование от утраты прав собственности – здесь речь идет об ипотеке на «вторичку».

Комплексная страховка выходит дороже обычной, однако при ее заключении «ВТБ» еще больше снижает процент по ипотеке на ипотеку.

Страхование квартиры при ипотеке в «ВТБ»

При оформлении ипотечного договора, как правило, заемщик страхует квартиру. Это обязательное условие банка.

Что дает страховка квартиры:

- Если наступит страховой случай, то клиент не потеряет вложенные деньги и сможет приобрести такое же жилье.

- Клиент не будет тратить денег на восстановление жилья, если с недвижимостью что-то произойдет.

Страхование жизни при ипотеке в «ВТБ»

Предлагая заемщику оформить страховку на объект недвижимости, приобретаемый в ипотеку или выступающий в качестве залога, банк также предлагает оформить страховку на жизнь заемщика.

Предлагая заемщику оформить страховку на объект недвижимости, приобретаемый в ипотеку или выступающий в качестве залога, банк также предлагает оформить страховку на жизнь заемщика.

Обратите внимание! Клиент самостоятельно выбирает: оформлять ему такую страховку или нет. Банк не может заставить его это сделать или вписать в договор страхования обязательный пункт о страховке жизни

Программа «Личное страхование» предполагает финансовую защиту заемщика на случай его смерти, инвалидности в результате болезни или несчастного случая, а также на случай временной утраты трудоспособности в результате наступления несчастного случая.

Страхование жизни в банке прельщает тем, что «ВТБ» снижает ставку по ипотеке тем клиентам, которые как раз оформили страховку жизни.