Где дешевле ипотечное страхование в 2020 году?

Содержание:

Страхование ответственности по ипотеке

Страхование ответственности оформляется на случай, если должник не сможет выплачивать ипотеку, а стоимость заложенного жилья окажется меньше, чем размер оставшегося долга. При отсутствии полиса он лишится недвижимости и останется должен банку разницу между телом займа и ценой жилья.

При страховании ответственности выбор страховщика осуществляется банком. В большинстве случаев ипотека с низким первоначальным взносом (менее 15-30%) предоставляется только при наличии данного полиса.

Размер компенсации по страховке ответственности составляет до 20% от стоимости недвижимости.

Страховка квартиры при ипотеке в Альфа-Банке

Процесс эксплуатации недвижимости, приобретенной за счет заемных средств, всегда сопряжен с высокими рисками. Защитить себя и свое имущество от неблагоприятных последствий заключения сделки купли-продажи можно, воспользовавшись сервисом Альфа-Банка «Страхование квартиры по ипотеке». На ваш выбор представлено несколько интересных программ, из которых вы вправе выбирать наиболее подходящий вариант. Этот современный сервис определения стоимости страховки квартиры при ипотеке в Альфа-Банке учитывает требования ведущих страховщиков страны.

Как оформить

Для заявителей доступны следующие варианты страховки квартиры при ипотеке в Альфа-Банке:

Особенности ипотечных продуктов АльфаСтрахование

Линейка ипотечных страховых продуктов АльфаСтрахование весьма обширна. Тип полиса зависит от предполагаемых рисков. Компания предлагает клиентам ипотечное страхование недвижимости, защиту жизни и здоровья заемщика, а также титульное страхование, защищающее права собственности.

Важно! Страхование залогового имущества является обязательным при оформлении ипотеки, при этом полис стоит относительно дешево.

- Защита жизни и здоровья заемщика. Ипотека, как правило, оформляется на длительный период времени. Заемщик не может бытьабсолютно уверенным, что в течение 10−15 лет с ним ничего не произойдет. Для клиентов, которые думают о своем будущем, разработана программа защиты жизни и здоровья заемщика. Если наступит страховой случай, расходы на себя возьмет АльфаСтрахование – ипотека будет оплачиваться страховщиком, а родственникам клиента не придется тратить деньги на погашение его долгов. Полис предусматривает защиту от таких рисков, как смерть заемщика, болезнь или несчастный случай, приведшие к инвалидности 1 или 2 группы.

- Защита от повреждения имущества. Это обязательный вид ипотечного страхования, так как без него кредитор не сможет выдать вам ипотеку. Полис АльфаСтрахование покрывает убытки, причиненные конструктивным элементам жилья. На повреждения его отделки и ремонта действие страховки не распространяется. Объект недвижимости защищен от следующих рисков: пожаров, затоплений, взрывов, стихийных бедствий, аварий и нарушений целостности конструкции здания, а также от противоправных действий третьих лиц. При наступлении страхового случая компания компенсирует кредитору стоимость оставшейся ипотечной задолженности. Клиент не может отказаться от данного полиса.

- Защита титула. Страховка не является обязательной, она может понадобиться только при покупке вторичного жилья. Полис защищает клиента от мошеннических действий продавца. Под титулом понимают право пользования и владения жилым объектом, возникающее в результате дарения или купли-продажи. Иногда третьи лица могут предъявлять свои права на объект недвижимости, приобретенный в ипотеку. В таком случае можно лишиться титула. АльфаСтрахование предлагает полис, по которому можно компенсировать убытки. Если сделка будет признана несостоявшейся, покупателю возместят расходы. Защиту титула можно оформить не на весь период ипотеки, а только на три года, поскольку в течение этого времени сделка может быть оспорена.

Важно! Страховщик учитывает решение, принятое в ходе судебного заседания. Суд должен доказать, что договор купли-продажи недействителен.. Клиенты, только оформляющие ипотеку и обратившиеся впервые, могут приобрести страховку на весь период действия кредита

Клиенты, только оформляющие ипотеку и обратившиеся впервые, могут приобрести страховку на весь период действия кредита.

У клиентов, перешедших в АльфаСтрахование из других СК, есть возможность заключить договор на оставшийся период ипотеки. По данной программе заемщик может застраховать не только конструктив, но и жизнь, а также титул.

Клиентам АльфаСтрахование доступна комплексная ипотечная страховка, защищающая сразу от нескольких рисков. По данной программе заемщик может приобрести один полис, страхующий сразу от нескольких рисков. Если клиент умирает или получает инвалидность, выплачивается компенсация по полису защиты жизни и здоровья. От потери права собственности на объект недвижимости защитит титульное страхование. Приобретая комплексную защиту, клиент значительно экономит. Дело в том, что защита конструктива является обязательным условием предоставления ипотеки. В свою очередь, страховка жизни заемщика влияет на величину процентной ставки.

Важно! Приобретение трех полисов по отдельности обойдется клиенту дороже, поскольку при комплексной страховке АльфаСтрахование применяется дисконт.

Кроме того, существует программа страхования ответственности заемщика. Она является добровольной. Полис покрывает риски невыплаты кредита. Страховая выплата по программе составляет от 10 до 50% суммы ипотечного кредита. При покупке необходимо внести всю сумму полностью, так как рассрочка для этого варианта не предусмотрена.

Примерный расчет стоимости страховки по ипотеке

Во сколько же заемщику обойдется страховка по ипотеке?

Размер этой суммы, отражающей страхование жилья, колеблется в пределах 03,-0,5% от общей суммы полиса и зависит от наличия многих факторов (материала перекрытий в здании, технического состояния жилья и так далее).

На размер страховки жизни и трудоспособности оказывают влияние возрастные данные, уровень здоровья заемщика и его профессия – этот параметр колеблется в рамках 0,3-1,5%.

Если при выдаче ипотеки в расчет берется доход созаемщика, есть большая вероятность, что банк будет настаивать на страховании и его жизни.

Страховка титула составит 0,2-0,7%, все зависит от того, насколько недвижимость юридически чистая.

Чтобы понять, сколько стоит страховка при ипотеке, нужно уяснить ее основные нюансы:

- На размер страховки влияет остаток кредитной задолженности — то есть, ежегодно при наступлении очередного периода ответственности, сумма для определенного объекта пересчитывается, в соответствии с задолженностью страхователя на конкретную дату.

- На размер ежегодной выплаты влияет процентная ставка, при ее изменении меняется и выплата.

- Выплата меняется, если произошло досрочное погашение.

- Страховка оплачивается единожды в год.

Рассмотрим пример расчета комплексного ипотечного страхования, как наиболее распространенного

Исходные параметры ипотечного кредита:

- Общая сумма – 750000 рублей.

- Ставка – 14,75%%.

- Длительность кредита 121 месяц.

- Выплаты аннуитетные.

- Ежегодный страховой взнос – 0,404% от общей страховой суммы.

Базовая сумма страховки на дату выплаты по страховке вычисляется с помощью формулы:

B = S + IxS

B – размер страховой суммы.

S общая сумма кредита 750000 рублей, или, как в данном случае, ссудная задолженность на дату выплаты по страховке, указанная в платежном графике.

I – процентная ставка кредита 14,75 (в формулу подставляем 0,1475).

Подставив значения, получаем базовую сумму страховки:

B=712375+0,1475 x 712375= 817450,31

Затем считаем размер выплаты в указанное число:

Insurance = 817450,31 x 0.404/100 = 3302.50

Точно так же спустя год можно рассчитать сумму на текущий годовой период и далее, определяя взнос. Общая сумма вычисляется суммированием всех ежегодных взносов.

Понятно, что с каждым следующим годом размер взноса будет уменьшаться.

Для вас одобрен кредит!

Это будет интересно

Обязательно ли страховать жизнь и квартиру по ипотеке каждый год? Покупка жилья в ипотеку – ответственный шаг, к которому следует подходить взвешенно

Ипотечный кредит является долгосрочным, поэтому важно иметь четкое представление о сумме, которую предстоит выплачивать ежемесячно на протяжении многих лет. Всё о страховании жизни для ипотеки При страховании жизни для ипотеки возникает немало споров и вопросов

В статье мы разберем, что дает страхование жизни, обязательно ли оно, какие документы нужны для оформления и порядок получения страховых выплат Можно ли отказаться от страховки по ипотеке и как это сделать? При оформлении ипотеки банки стараются застраховать заемщика по максимуму, предлагая комплексную ипотечную страховку. Обязательной из всех является только страховка залоговой недвижимости. Как отказаться от остальных страховок разберемся в статье.

Возврат страховки по ипотеке При оформлении ипотечного кредита нужна страховка на залоговую недвижимость, а в некоторых случаях — страхование жизни. Но не все знают, что при досрочном погашении заема на жилье стоимость страховки можно вернуть. Обязательно ли страхование жизни при ипотеке Вопрос о том, обязательно ли страхование жизни при ипотеке, возникает у заемщиков на стадии выбора квартиры. Часто сотрудники банков настаивают на приобретении заемщиком соответствующего полиса у аккредитованного страховщика. Всё о страховании по ипотеке Покупка квартиры в ипотеку — непростая процедура, которая требует от заемщика много внимания, сил, нервов, времени. Приходится одновременно решать огромное количество задач, одна из важных — оформление страхового полиса.

Выгоды страхования

Многие считают, что покупка полиса выгодна только банку, потому что у него появляется дополнительная гарантия возврата денежных средств. Однако и заемщик может застраховать себя от непредвиденных рисков. Поэтому заключение договора с Росгосстрах выгодно обеим сторонам.

Есть очевидные преимущества покупки страховки в Росгосстрах. К ним относятся:

- возможность вносить страховые взносы без переплат;

- предварительный расчет суммы с помощью калькулятора;

- экономия времени при дистанционном оформлении;

- выбор из нескольких программ страхования или оформление комплексного полиса;

- возможность расторгнуть добровольный договор раньше срока;

- вернуть остаточную сумму страховки при досрочном закрытии ипотечной ссуды.

Росгосстрах — надежная компания, которая давно сотрудничает со многими крупными банками, например, Сбербанком, Альфа Банком, ВТБ. Поэтому обращаться за страхованием именно сюда безопасно и выгодно. Клиентам предлагаются лояльные программы защиты, которые стоят сравнительно дешево.

Еще один вопрос, интересующий клиентов — как производятся выплаты при наступлении страхового случая. Все зависит от ситуации и от вида купленного полиса. Если страховой случай наступает, агенты Росгосстрах совместно с экспертами изучают причину произошедшего, оценивают ущерб в денежном эквиваленте и назначают порядок выплаты.

Размер выплаты не может превышать сумму, прописанную в полисе. Иногда сумма компенсации оказывается больше, чем невыполненные на момент наступления страхового случая обязательства по ипотеке. В такой ситуации Росгосстрах выплачивает остаток средств самому заемщику или его наследникам.

Сроки выплат индивидуальны для каждой конкретной ситуации. Если случай признали страховым, и все документы в порядке, компания по закону обязана выплатить сумму в течение 14 дней.

Контактные данные «АльфаСтрахования»

После выбора необходимых опций филиалы будут указаны на карте.

После выбора необходимых опций филиалы будут указаны на карте.

Компания предусмотрела несколько способов взаимодействия с клиентами.

Для изучения условий страховых программ, подачи онлайн-заявок и обращения в службу поддержки предусмотрена интернет-страница alfastrah.ru. Через этот же сайт выполняется авторизация в «Личном кабинете», в котором можно управлять действующими полисами. Условия страхования кредитов кратко описаны на сайте alfabank.ru.

Номера телефонов

Для получения консультаций предусмотрена единая горячая линия 8 (800) 333‑09-99. Также можно обратиться по телефону 0999.

Где посмотреть адреса офисов

Для этого используется страница alfastrah.ru/offices. Здесь нужно выбрать город на карте. Система выдает список офисов с графиками работы и перечнями оказываемых услуг.

Титульная страховка

Титульное страхование предполагает защиту от утраты права собственности (титула) на ипотечное жилье. Утрата может наступить в результате введения покупателя в заблуждение, действий мошенников, обнаружения наследников проданного жилья и других обстоятельств.

Лишение права собственности происходит только по решению суда. Основанием для иска может быть недееспособность продавца, отсутствие у него полномочий на продажу, совершение сделки под действием шантажа, угроз или в состоянии опьянения. При отсутствии страховки заемщику придется продолжить выплачивать кредит за чужую недвижимость, т. к. вероятность получения возмещения от продавца минимальна.

По оценкам риелторов и юристов, доля проблемных и мошеннических сделок на рынке составляет не менее 10%, поэтому страхование права собственности является обоснованной и необходимой мерой при покупке вторичной недвижимости.

При изъятии недвижимости для государственных нужд, признании страхователя недобросовестным покупателем и ряде других условий компенсация по ипотеке не выплачивается.

ВТБ 24: онлайн калькулятор расчета страховки по ипотеке

Множество пользователей интернета предпочитают рассчитать стоимость страховки еще до заключения договора. При взятии кредита на квартиру моментально встает вопрос стоимости страховки в СК «ВТБ Страхование». Но на официальной интернет-странице «ВТБ страхование», калькулятор для расчета цены полиса по ипотеке отсутствует.

На сайтах других крупных страховых компаний можно воспользоваться калькулятором по расчету страховых премии в ВТБ. Например, на странице Ингосстрах или УралсибСтрахование, есть раздел с калькулятором вычисления цены для договора страхования в ВТБ.

1. Чтобы рассчитать стоимость перейдите на сайт: ingos.ru/mortgage/calc.

2. Для получения стоимости в онлайн калькуляторе следует указать данные:

- Город где будет браться страховка;

- Наименование банка – ВТБ 24;

- Условия страхования;

- Ввести сумму кредита;

- Что будет застраховано;

- Расшифровать дату рождения заемщика, пол;

- Установить риски.

Стоит помнить, что калькулятор дает предварительный расчет стоимости страхового полиса ВТБ, ведь при заключении соглашения о выдаче кредитных средств банк может обязать оформить страхование от всех рисков. Поэтому точная сумма узнается после уточнения нюансов кредита.

Что влияет на стоимость страхования ипотеки?

При расчете стоимости страхования ипотеки в калькуляторе ВТБ учитываются многие факторы. Их можно разделить на две группы:

- Характеристики помещения – цена квартиры, список возможных рисков, величина первого взноса по ипотеке, территориальное нахождение недвижимости, техническое состояние помещения;

- Особенности заемщика – возраст, вес, пол, наличие серьезных заболеваний, образ жизни, сфера занятости.

В качестве примеров уменьшения стоимости страховки можно назвать расположение дома в элитном районе, заемщица является женщиной, продолжительность жизни которых по статистике больше.

А повышение страховой премии связано с подтверждением хронического заболевания. Когда человек занимается альпинизмом или иными видами спорта в экстремальных условиях, так стоимость полиса увеличивается.

Что такое страхование недвижимости при ипотеке?

Когда клиент приобретает квартиру в ипотеку, ему необходимо застраховать данное имущество: это прописано в Федеральном законе «Об ипотеке»

Однако важно отметить, что этот вид страхования является вменённым, а не обязательным (в отличие от, например, ОСАГО). Это означает, что в законе не указано, кто именно должен страховать ипотечное имущество; в то же время, банки просто не выдадут без страховки кредит, тем самым перекладывая заботы на плечи заёмщиков

Также необходимо обратить внимание на тот факт, что в рамках ипотечного страхования можно приобрести и другие виды страховых покрытий (на случай смерти или травмы, титульное страхование и т.п.), однако банк не имеет права отказать в выдаче ипотеки, если в полисе будет покрытие только для недвижимости. Объектом ипотечного страхования недвижимости может выступать как обычная квартира, так и загородный дом или таунхаус

При этом застраховать можно как новые кирпичные здания, так и старые деревянные дома – для них страховщики подберут отдельные тарифы, исходя из опыта предыдущих клиентов. Впрочем, страхуется по стандартному договору именно недвижимость, а не имущество в нём, поэтому, к примеру, при пожаре выплат по сгоревшему шкафу не предполагается

Объектом ипотечного страхования недвижимости может выступать как обычная квартира, так и загородный дом или таунхаус. При этом застраховать можно как новые кирпичные здания, так и старые деревянные дома – для них страховщики подберут отдельные тарифы, исходя из опыта предыдущих клиентов. Впрочем, страхуется по стандартному договору именно недвижимость, а не имущество в нём, поэтому, к примеру, при пожаре выплат по сгоревшему шкафу не предполагается.

Как сделать ипотечную страховку?

Для оформления страхования ипотеки нужно определить необходимый тип полиса, собрать нужные документы и обратиться в СК.

Куда обращаться

Для заключения страхового договора можно обратиться в офис СК АльфаСтрахование или к представителю компании в отделении банка, где оформляется кредит.

Что потребуется

Для оформления ипотечного полиса АльфаСтрахования потребуются следующие документы:

- заявление;

- копии договора купли-продажи недвижимости и ипотечной сделки;

- свидетельство и выписка из реестра о регистрации залога;

- чек, подтверждающий уплату государственной пошлины;

- другие документы по требованию страховщика (опись имущества, медицинские справки и др.).

Порядок действий

Порядок действий при покупке полиса следующий:

- Оценка стоимости и условий страхования, выбор компании.

- Консультация с агентом СК.

- Сбор пакета документов.

- Заключение договора и оплата.

От чего зависит цена полиса

Выделяют три вида страхования квартиры по ипотеке:

- Конструктивных элементов – защита объекта залога от повреждений и полной утраты по разным причинам.

- Жизни и здоровья участников сделки.

- Страхование титула – защита от потери юридических прав обладания приобретенным жильем.

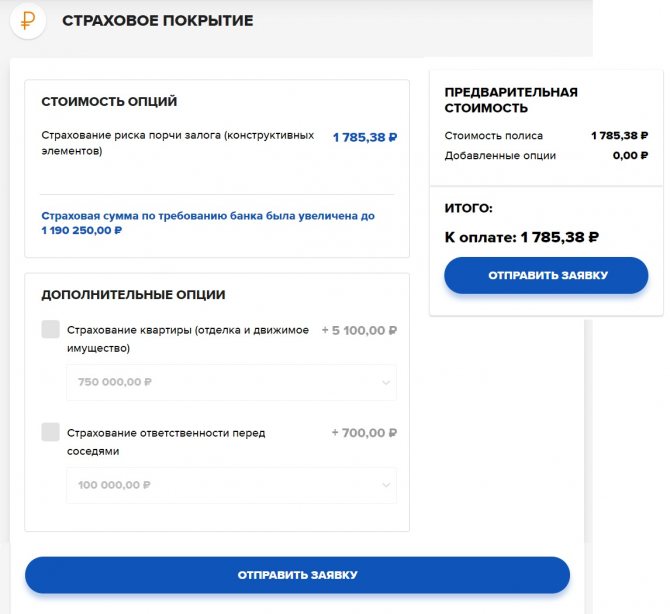

Стоимость этих программ вычисляется индивидуально исходя из ситуации и зависит от многих факторов. Важным показателем является остаток долга по ипотеке. Как правило, покрытие устанавливается равное остатку задолженности или чуть больше, в зависимости от требований кредитора. Далее рассмотрим более детально, что может повлиять на цену защиты того или иного риска, а также научимся пользоваться универсальной формулой и онлайн калькулятором.

Конструктив

Финансовая защита объекта недвижимости, передаваемого в качестве залога, является обязательным условием выдачи ипотеки. Стоимость зависит от технических характеристик, которые могут повлиять на наступление страховой ситуации. Среди них:

- Материал несущих конструкций и перекрытий. Деревянные элементы постройки увеличивают стоимость. Например, если воспользоваться калькулятором страхования ипотеки Сбербанка и выбрать наличие деревянных перекрытий, расчет покажет цену дороже на 45%.

- Год, когда был построен дом. Для новостройки стоимость самая низкая, дороже всего обойдется страхование квартиры, расположенной в доме старше 1955 года. При этом не все страховые оформляют договор для домов, построенных более 60 лет назад, тарифы при этом отличаются от стандартных в 6-7 раз.

- Тип используемого для обогрева и приготовления пищи оборудования. Квартиры с газовым отоплением и плитами застраховать дороже, чем с электричеством.

- Незарегистрированные перепланировки.

Многие ошибочно полагают, что комиссия также зависит от территориального расположения квартиры. Однако это не так. Стоимость страховки недвижимости в Москве не будет отличаться, если объект расположен в другом регионе при прочих равных условиях.

Жизнь заемщика

Эта страховка не является обязательной, однако кредиторы в большинстве своем применяют повышенную процентную ставку в случае отказа от покупки защиты. Этот полис при небольшой стоимости позволит не выплачивать остаток ипотечного кредита в случае наступления смерти заемщика или получения им инвалидности первой и второй группы, не позволяющей работать.

Стоимость страхования зависит от:

- пола и возраста;

- наличия хронических и наследственных заболеваний;

- текущего состояния организма.

Титульное страхование

Защищает от потери права собственности на квартиру в случае, если сделку будут оспаривать заинтересованные лица (например, наследники). Этот вид страхования может быть полезен при покупке площади на вторичном рынке. На цену влияет количество ранее совершенных юридических манипуляций, таких как переход права собственности, выделение долей, наличие взысканий, наложенных на объект недвижимости в прошлом.

Необходимо ли страховать титул, поможет определить юридическая экспертиза объекта.

Комплексные пакеты

Многие компании предлагают пакетное страхование квартиры по ипотеке. Суть этого предложения заключается в оформлении одного полиса, покрывающего сразу все риски, по более низкой цене, чем по отдельности.

Стоимость такой опции будет складываться из стоимости частей, входящих в состав. Многие компании предлагают своим клиентам провести предварительный расчет на онлайн калькуляторе, чтобы сравнить стоимость комплекса и каждого риска в отдельности.

На что обращать внимание при оформлении договора

При оформлении бумаг относительно страхования ипотечной квартиры рекомендуется обратить внимание на некоторые особенности таких договоренностей. Стандартный страховой пакет зачастую включает следующий перечень рисков:

- взрыв баллона с газом;

- пожар (при неумышленном подпале);

- нарушение работы канализации, следствием которого является затопление помещения;

- кража ценного имущества, грабеж или разбой;

- падение на застрахованную жилплощадь летающих объектов или неподвижных предметов, которые находятся вблизи квартиры;

- повреждения, спровоцированные наездом транспорта.

Указанный перечень предоставляется большинством страховых компаний по умолчанию. Если вы хотите приобрести полюс, включающий защиту от дополнительных рисков, необходимо сообщить об этом страховому агенту. В такой ситуации вы подберете оптимальный пакет для своих целей или купите дополнительный перечень интересующих вас услуг за отдельную плату.

Еще один важный аспект, на который рекомендуется обращать внимание при подписании документов, – это стоимость страховки. Цена договоренности может быть абсолютно разной, при этом зависит от нескольких факторов

В первую очередь, стоимость зависит от банка, куда вы обращаетесь.

Разные фирмы указывают разные страховые суммы. За основу стоимости страховки берется рыночная цена жилплощади. Ипотечное страхование составляет от 0,5% до 1% оценочной стоимости квартиры. К указанным процентам добавляются разного рода дополнения (нахождение жилья в относительно опасном регионе, его текущее состояние, год сооружения дома и т. п.). После сопоставления всех аспектов конкретной жилплощади получаем стоимость страхового полюса.

Необходимо помнить, что страховка квартиры при ипотеке имеет два типа оплаты: одномоментный и ежегодный. Каждый из них имеет свои особенности, плюсы и минусы. Выбрать подходящий вам тип оформления документов рекомендуется заранее, еще до обращения в страховую компанию.

Большинство договоров необходимо подписывать ежегодно. Услуга автоматического продления в них отсутствует. Малая часть договоренностей заключается не на год, а на весь период выплаты ипотечного кредита. Наличие дополнительной услуги (ежегодное подписание бумаг) отобразится на цене договора, поскольку в таком случае она будет относительно выше.

При одномоментной оплате за один раз вносится вся страховая сума. Преимуществом такого полюса является отсутствие переплаты. Внося всю суму за один раз, вы не платите проценты, которые накапливаются при ежегодном погашении. Одномоментное погашение страховки подходит не всем, поскольку нужно заплатить довольно крупную суму за один раз.

Ежегодная страховка подходит тем, кому удобнее платить страховку небольшими сумами. Этот тип договоренности является своеобразной страховкой от банкротства банка. В таком случае страхователь теряет не всю сумму страхового вклада, а лишь взнос за текущий год.

Как правильно оформить полис

Оформить полис можно разными способами. Наиболее распространенный – посещение офиса страховой компании. Чтобы оформить полис страхования ипотеки, необходимо предоставить в АльфаСтрахование полный пакет документов:

- заполненное заявление установленной формы;

- паспорт заемщика;

- оригинал кредитного и залогового договора;

- документ, подтверждающий право собственности на квартиру;

- копия договора купли-продажи;

- отчет об оценке рыночной стоимости квартиры.

Важно! Необходимо предоставить оригиналы всех документов. Копии можно предъявить только при согласовании с персональным менеджером.. Выбрав программу ипотечного страхования, клиент должен оплатить полис, указав для этого наиболее удобный способ

Внести наличные можно в офисе компании или в кассе банка. Кроме того, клиентам доступна безналичная оплата по реквизитам платежной квитанции. Если последний способ предпочтительнее, то не забудьте указать в назначении платежа номер договора, срок его действия, а также дату оплаты

Выбрав программу ипотечного страхования, клиент должен оплатить полис, указав для этого наиболее удобный способ. Внести наличные можно в офисе компании или в кассе банка. Кроме того, клиентам доступна безналичная оплата по реквизитам платежной квитанции. Если последний способ предпочтительнее, то не забудьте указать в назначении платежа номер договора, срок его действия, а также дату оплаты.

Оформить полис страхования ипотеки можно по телефону. Клиент должен позвонить на горячую линию АльфаСтрахование и сообщить оператору свои личные данные. Сотрудник заполнит заявление в дистанционном режиме, после чего заемщик получит на электронную почту квитанцию для оплаты. Внести средства можно в банкоматах компаний-партнеров АльфаСтрахование. Также клиентам доступна безналичная оплата на официальном сайте компании.

Заявление можно направить и через один из банков-партнеров АльфаСтрахование.

Если клиент не хочет тратить время на посещение офиса страховщика, отправить заявку можно в дистанционном режиме. Для этого потребуется только устройство с выходом в интернет. Эта процедура занимает буквально несколько минут. Узнать стоимость защиты можно, выполнив несложный расчет на калькуляторе, расположенном на сайте компании.

После того, как клиент АльфаСтрахование выбрал программу, необходимо внести основные сведения: ФИО заемщика, контактные данные и город, в котором оформляется страховка. Помимо этого, указывается банк-кредитор, сумма ипотеки и начисленных процентов, а также наличие созаемщика. Помимо этого, к заявке следует прикрепить заполненное заявление на ипотечное страхование. Бланк необходимо скачать, заполнить и подписать собственноручно. Заполненное заявление следует загрузить на сайт компании.

Важно! АльфаСтрахование использует индивидуальный подход к каждому клиенту и ценит его время. Поэтому можно выбрать тот способ связи, который наиболее удобен вам.. После совершения оплаты полис регистрируется и в электронном виде высылается на почту клиента

После совершения оплаты полис регистрируется и в электронном виде высылается на почту клиента.

У клиентов АльфаСтрахование есть возможность оплачивать полис по частям, при этом первоначальный взнос должен составлять как минимум половину стоимости. Это распространяется только на договоры, заключенные на срок более 12 месяцев.

Что делать при наступлении страхового случая

Если застрахованному имуществу был нанесен ущерб, то в первую очередь необходимо оценить, является ли это страховым случаем. Для получения компенсации клиент должен связаться с представителем АльфаСтрахование и сообщить о произошедшем. Уполномоченный специалист прибывает на место происшествия и составляет акт обследования недвижимости, в котором указывается полученный ущерб. С документом на руках клиент обращается в офис страховой компании и пишет заявление на предоставление компенсации. Кроме того, могут потребоваться дополнительные бумаги. Страховая компания проводит оценку ущерба, после чего компенсация выплачивается клиенту тем способом, который он выбрал.

Страховые эксперты АльфаСтрахование рекомендуют принять меры, направленные на уменьшение ущерба. Если это возможно, попытайтесь спасти застрахованное имущество. О происшествии необходимо заявить в компетентные государственные органы, которые проведут расследование и подтвердят факт страхового случая.

Важно! Если при наступлении страхового случая клиент АльфаСтрахование находился в состоянии алкогольного или наркотического опьянения, компенсация не выплачивается. Кроме того, выплаты не будут произведены, если заемщик совершил суицид в течение двух лет с момента оформления ипотеки.

Порядок приобретения через интернет

Полис страхования жизни оформлять обязательно, но если заемщик все же решил сделать себе такую защиту, то ему нужно следовать порядку оформления:

- сделать расчет на онлайн калькуляторе;

- оплатить страховую премию банковской картой;

- распечатать электронный полис, который придет на почту после оплаты;

- подписать его собственоручно;

- предоставить в банк на сделку или для ежегодного продления договора.

Какую страховую выбрать

По умолчанию страхование должно оформляться у того страховщика, который входит в установленный банком список одобренных (аккредитованных) СК.

Однако возможен и вариант приобретения страхования и в неаккредитованной СК. В таком случае, этой СК нужно подать в банк заявление и документы, подтверждающие соответствие требованиям. Кредитор рассмотрит их и сообщит заемщику свое решение – примет ли он защиту от этого страховщика или все же нет.

Главным критерием стоит определять надежность и стабильность компании. Бесспорными лидерами страхового рынка в России являются такие компании как:

- Ингосстрах;

- ВСК;

- РЕСО;

- Альфа-страхование;

- СОГАЗ.

На практике чаще всего оформляют полис в компании Ингосстрах, т.к. она аккредитована почти во всех банках, очень давно на рынке, имеет высокий уровень надежности и позволяет оформить полис через интернет.

Список необходимых документов

В случае оформления страхования недвижимости при ипотеке, по недвижимому имуществу нужно собрать пакет правоустанавливающих и технических документов.

Если страховка жизни оформляется не в рамках комплексного продукта (жизнь, титул, имущество), тогда документы по недвижимости предоставлять не потребуется. Все, что нужно будет подать, это:

- общегражданский паспорт;

- заявление на заключение договора (скачать образец);

- анкета с основными сведениями о трудовой деятельности, о наличии хронических заболеваний и др.;

- копия ипотечного договора и, при наличии, закладная;

- справка из банка об остатке кредитной задолженности;

- выписка из амбулаторной карты;

- прочая документация, предоставляемая по требованию страховщика.

Инструкция

Получить бланк заявления можно:

- в офисе банка / страховщика;

- на официальном сайте банка / страховщика;

- на нашем сайте (см. выше).

Также возможно оформление полиса онлайн (например, по программе “Защищенный заемщик” от Сбербанк-страхование). Но указанная возможность реализована не всеми СК.

Оплата страховой премии в 2021 году может быть произведена:

- путем внесения наличных в кассу страховщика;

- безналичным переводом денежных средств на расчетный счет СК;

- с банковской карты (при онлайн-оформлении).