Закладная на ипотечную квартиру: для чего нужна и как ее оформить

Содержание:

- Что такое закладная на квартиру по ипотеке?

- Что такое закладная при ипотеке? Советы при оформлении

- Закладная на квартиру по ипотеке: что это за документ

- Заявление на ипотеку

- Как оформить закладную по ипотеке в Сбербанке

- Где и как сделать?

- Как зарегистрировать?

- Какова роль закладной на квартиру?

- Втб документы необходимые для закладной по ипотеке

- Что такое закладная при ипотеке

Что такое закладная на квартиру по ипотеке?

Закладная по ипотеке – это ценная бумага, которая подтверждает право владения имуществом в ипотечном обременении. Она завершает процесс получения ипотеки и передаёт купленное жильё в залог банку. Это значит, что в некоторых ситуациях он может воспользоваться закладной и получить прибыль, совершив сделку с недвижимостью.

Закладная составляется на следующие объекты недвижимости:

- квартиру в новостройке или вторичном рынке;

- частный дом или коттедж, таунхаус;

- земельный участок или дачный участок;

- коммерческий объект;

- любую другую недвижимость.

Требования к закладной и использование бумаги регламентирует ФЗ РФ «Об ипотеке». Она не является обязательным условием предоставления ссуды, однако многие банки требуют оформление бумаги. Закладная – это их гарантия возврата денег, ведь все кредиты – риски, и за 20-30 лет платёжеспособность заёмщика может измениться не в его пользу.

Для чего нужна закладная?

В сделке участвует две стороны, и каждая при оформлении имеет свою выгоду:

- Банк получает гарантию возврата выданной суммы. Если заёмщик допустит длительную просрочку, банковская организация вправе взыскать имущество. Она может его продать. Часть денег пойдёт на оплату долга, часть будет возвращена заемщику. На время действия закладной залогодатель не может продать или обменять дом. Прописать, сдать в аренду – только с согласия кредитной организации.

- Часто при оформлении бумаги банки предлагают более лояльные условия кредитования. Также в нём прописаны все условия выдачи ссуды, и клиент защищён от повышения процентной ставки, изменения суммы первоначального взноса и др.

Для обеих сторон бумага выступает подспорьем правомерности отношений и соблюдения необходимых условий. Гарантия – вот что такое закладная по ипотеке.

Содержание закладной

К оформлению бумаги нужно подходить со всей ответственностью, ведь по нему дом переходит в залог. Перед тем, как расписаться, необходимо проверить правильность данных. В бумаге должны быть указаны:

- Название и идентификационный номер. Место, где указывается номер закладной, обычно находится в шапке.

- Данные заёмщика: ФИО, серия и номер паспорта, дата рождения.

- Информация о залогодержателе: юридический адрес, ИНН, КПП и т.д.

- Информация по объекту залога: адрес, номер кадастрового паспорта – и его оценочная стоимость.

- Данные по ипотечному договору: дата заключения, номер, выданная сумма, процентная ставка и др.

- Подписи обеих сторон и печать банка.

- Дата регистрации.

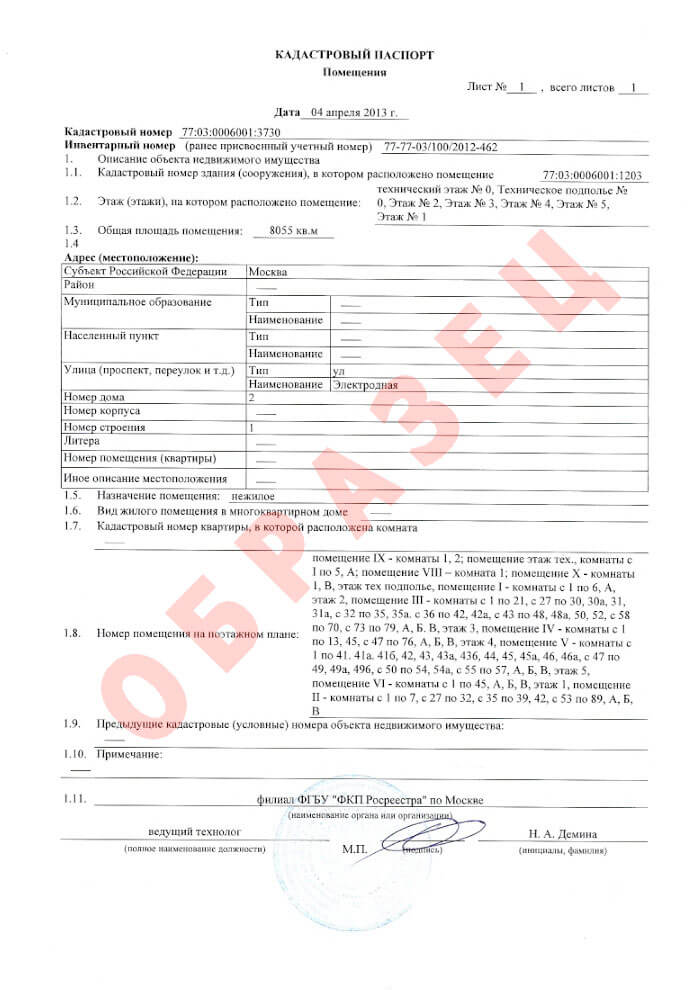

Как выглядит закладная по ипотеке

Прежде чем приступить к подписанию, лучше заранее посмотреть образец, чтобы затем проверить документ на правильность составления или заранее подготовить список вопросов к сотрудникам банкам. Пример:

Что такое закладная при ипотеке? Советы при оформлении

Ипотека – это вид кредита на покупку недвижимости, который выдается на длительный срок. Иногда он достигает даже 20 лет. Еще ипотеку оформляют на приобретения, например, автомобиля. В любом случае, сумма кредита будет немаленькой, поэтому для заключения договора об ипотеке нужно много документов и разрешений. Одна из важнейших бумаг – это закладная на имущество.

Закладная – это самый надежный вариант для оформления кредита на покупку жилья как со стороны банка, так и со стороны заемщика. Даже если вы имеете слишком низкий доход или вообще не работаете, то банк позволит вам оформить ипотеку, если на руках будет закладная.

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

|---|---|

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная

Заявление на ипотеку

- Информация о потребителе – персональные (Ф.И.О., дата и место рождения, налоговый номер) и паспортные данные (серия/номер, кем и когда выдан), адреса фактического проживания/регистрации, контактная информация (телефоны мобильный/домашний/рабочий, адрес электронной почты), уровень образования. Здесь же содержатся блоки для внесения информации относительно семейного положения/состава семьи/близких родственников.

- Финансовый блок – сведения о трудовой занятости (данные работодателя/сфера деятельности/тип работы/должность и т.п.) и финансовом положении (доход/расход/наличие активов). Информация по действующим обязательствам (кредиты/алименты/исполнительные документы/ страховые выплаты и т. п.).

- Сведения о запрашиваемом кредитном продукте (цель/вид/сумма/размер вносимых личных средств). Указываются также параметры недвижимости – ипотечного/залогового объекта. Намерение оформления продукта по целевым программам (молодая семья/госсубсидирование/военная ипотека/материнский капитал и т. п.) либо на специальных условиях (объект аккредитован/строится за счет средств банка/расчеты с использованием индивидуальной ячейки банка и т. п.).

- Информационный блок – подтверждение достоверности внесенных данных и ознакомление потребителя с основными условиями/тарифами/дополнительными расходами по займу. Согласие на обработку данных.

Заявление на получение ссуды – один из первых документов в списке требуемых при оформлении ипотечного займа. Внесенные в анкету данные являются основополагающими при оценке потенциального заемщика. Отталкиваясь от них, кредитор принимает предварительное решение о возможности кредитования. Именно поэтому потребителю следует ответственно отнестись к вопросу надлежащего и правильного заполнения анкеты-заявления на получение займа.

Как оформить закладную по ипотеке в Сбербанке

Прежде чем начать оформлять закладную, клиент Сбербанка должен пройти несколько этапов по получению ипотечного кредита:

- Явиться лично в отделение банка и подать заявление на получение ипотеки.

- Подождать пока заявление не будет рассмотрено и будет принято решение по нему.

- При положительном ответе банка клиенту будет выделено всего 90 календарных дней для поиска подходящего жилья (если клиент не вложится в этот срок, придется заново писать заявление и получать одобрение Сбербанка).

- Воспользоваться услугами оценщиков, чтобы рассчитать рыночную стоимость жилья, которое планируется покупать.

- Затем подписать договор о кредитовании с банком.

- Оформить договор купли-продажи.

Пройдя все эти этапы, можно приступать к составлению закладной. Такая схема действительна только в случаях, если заемщик планирует купить квартиру по ипотеке на вторичном рынке недвижимости. При покупке нового жилья у застройщика процедура оформления кредита и закладной несколько отличается от вышеописанной. Для обеспечения займа клиент имеет право предоставлять в залог квартиру, дом, дачу, земельный участок и другое ценное имущество. Процедура оформления залоговой – довольно ответственное занятие и требующее предельной внимательности и основательного подхода к делу.

В документ вписываются следующие данные:

- ФИО залогодателя (человека, который берет ипотечный кредит и передает в залог свое ценное имущество).

- Данные паспорта гражданина РФ.

- Личные данные о клиенте, оформляющем ипотеку.

- В случае когда квартира, которую вносят в качестве залога, является собственностью нескольких человек, то в закладной указываются все данные о других собственниках.

- Полная информация о банке, выдающем ипотеку (залогодержателе).

- Данные о договоре ипотеки.

- Сумма ипотечного кредита в национальной валюте.

- Размер ежемесячных взносов.

- Размер процентной ставки.

- Информация об обременении.

- Остаток по кредиту на момент оформления закладной (если часть уже была выплачена).

- Сведения об имуществе, приобретенном на кредитные средства.

- Рыночная (оценочная) стоимость залогового имущества.

- Данные о регистрации права собственности на залоговое имущество.

- Сведения о регистрации ипотечного кредита.

- В случае передачи закладной – сведения о новом залогодержателе.

Недвижимость в залог оформляется, в то время как составляется контракт на получение ипотеки

Очень важно в этот момент не упустить ни единой детали и проследить, чтобы все данные в этих двух документах соответствовали действительности и не содержали спорных данных

Внимание! Закладная – официальный документ, который составляется в двух экземплярах, один из которых остается в банке, а второй передается на хранение в Госреестр, пока заемщик не выплатит всю сумму ипотеки. Поэтому залогодателю следует сделать копию документа и себе.. После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра

После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра.

Где и как сделать?

Гражданам, которые хотят получить в банке деньги для покупки недвижимого имущества, полезно знать, где и как оформить закладную на квартиру по ипотеке. Требования к составлению закладной при ипотеке приведены в Федеральном Законе «Об ипотеке».

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы сделать закладную на квартиру по ипотеке, требуется:

- подготовить пакет документов;

- предоставить комплект бумаг специалисту банка;

- подписать закладную, составленную представителем кредитной организации;

- зарегистрировать документ в госструктуре.

Необходимые документы

Для оформления закладной требуется наличие ряда документов. Комплект бумаг может отличаться в разных кредитных организациях.

В стандартный пакет входят следующие документы:

- паспорт гражданина, желающего оформить ипотеку. Многие банки требуют от клиента постоянную прописку. Зарегистрироваться можно в покупаемой квартире. Паспорт подтверждает личность и прописку человека;

- отчет независимого эксперта-оценщика. Позволяет подтвердить рыночную стоимость жилья, предоставляемого банку в качестве залога. Оценку проводят специализированные компании, аккредитованные финансовым учреждением. Услуга эта является платной. Стоимость отчета варьируется от 2500 до 5000 рублей. Предоставить такой документ банку нужно в течение полугода после оформления;

- страховой полис на покупаемое недвижимое имущество. Если квартира сгорит или разрушится по другим причинам, страховая компания возместит банку оставшийся долг по ипотеке. Страховой полис является для кредитного учреждения гарантией погашения задолженности при любых обстоятельствах;

- договор купли-продажи квартиры, свидетельство о праве собственности либо выписка из ЕГРН. Эти документы подтверждают, что недвижимое имущество находится во владении заемщика;

- акт приема-передачи квартиры в случае покупки ее в новостройке;

- копия поэтажного плана помещения и кадастровый паспорт;

- ипотечный договор.

Среди дополнительных бумаг могут потребоваться следующие:

- свидетельство о браке;

- нотариальная доверенность;

- согласие супруга/супруги на совершение сделки;

- договор поручительства.

Оплата госпошлины и подписание договора

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

Документ содержит ряд обязательных пунктов, реквизиты двух сторон, информацию о предмете обременения, ипотечном контракте. Заемщику нужно ознакомиться с текстом закладной перед ее подписанием

Стоит обратить внимание на достоверность и точность приведенных сведений

Регистрация

После подписания закладной ее нужно зарегистрировать. Только после этого она обретет юридическую силу и будет считаться официальным документом. Для этого необходимо обратиться в Росреестр с пакетом бумаг. Также можно воспользоваться услугами Многофункционального центра. Эта организация выступает в роли посредника между Росреестром и гражданами страны.

Алгоритм действий приведен ниже:

- подготовить комплект документов;

- обратиться в выбранную госструктуру с пакетом бумаг;

- оплатить государственную пошлину;

- взять от специалиста МФЦ либо Росреестра расписку о получении пакета бумаг;

- явиться в назначенный день и время за документами. Заемщику будет выдана выписка из реестра с указанием факта залога, а банку – оригинал закладной.

Список бумаг, необходимых для прохождения регистрационной процедуры, приведен ниже:

- гражданский паспорт;

- документы, подтверждающие право собственности на залоговое имущество;

- квитанция об уплате государственной пошлины;

- отчет оценки недвижимого объекта.

Этот перечень является примерным. Рекомендуется уточнить в Росреестре либо МФЦ, какой именно комплект документов нужно подготовить. Процедура регистрации закладной платная. Ее стоимость зависит от категории плательщика и определяется положениями Налогового кодекса России.

https://youtube.com/watch?v=LV—OmmfETc

Физическому лицу, согласно статье №333.33 НК РФ, за регистрацию закладной придется заплатить 2000 рублей. Государственная пошлина для организаций составляет 22000 рублей. Платеж можно совершить при помощи терминала либо через кассу банка. В ходе регистрации закладной по ипотеке, документу присваивается номер. Также отмечается место проведения процедуры, дата, наименование государственной структуры.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Регистрация закладной, в общем, занимает пять рабочих дней.

Как зарегистрировать?

Закладная, как правило, подписывается при оформлении кредитного договора. Формально в ее составлении принимают участие обе стороны, однако на деле заполняет документ только банковский сотрудник – клиент же только ставит свою подпись. Прежде, чем заключать договор, нужно узнать, какие документы потребуются банку – как правило, список не меняется, но разниться для разных банков в зависимости от их требований и конкретной ситуации.

В целом, список документов не отличается от необходимых для ипотеки:

- Паспорт гражданина РФ – человека, на которого оформляется кредит. При привлечении созаемщиком предоставить паспорт должны все участники сделки;

- Выписка из ЕГРН или свидетельство о собственности – требуется, чтобы доказать право собственности на приобретаемую вами недвижимость;

- Договор купли-продажи недвижимости или другие документы основания собственности;

- Отчет о проведении оценки закладываемой недвижимости – необходим для подтверждения рыночной стоимости жилья;

- Страховка, оформленная на залог.

Далее потребуется оплатить государственную пошлину. Сделать это можно одновременно с правом собственности на недвижимость. Это платная процедура, и стоимость отличается в зависимости от формы лица: для физических лиц она составляет 2 тыс. рублей, а для юридических – 220 тыс. рублей.

Оплата производится в кассе Росреестра, специальных терминалах или в ближайшем к вам банке. Главное – сохранить квитанции. Без них вы не сможете подать документы для дальнейшей регистрации.

По сути, вы платите только за регистрацию. Закладная делается и на уже имеющееся жилье, но в этом случае тратиться не потребуется – документ зарегистрируют бесплатно.

Далее вам необходимо пройти регистрацию. В зависимости от вида недвижимости и назначения участка, список документов может отличаться. В большинстве случаев банки требуют:

- Паспорт собственника или собственников, если их несколько. При покупке квартиры на вторичном рынке нужны документы продавца;

- Бумаги, подтверждающие право собственности заемщика – договор купли-продажи со всеми подписями, акт приема и передачи жилья, закладная;

- Квитанции, подтверждающие оплату регистрации.

Готовый пакет документов передается в любое отделение Росреестра. Помните, что вас не могут заставить обращаться в офис по месту нахождения залоговой недвижимости – это незаконно. А отказ вы получите только в случае, если документы непригодны (есть исправления или бумаги смяты) или если вы собрали не все бумаги.

После сотрудник Росреестра должен выдать вам два экземпляра расписки – для вас и для банка. В ней указывается весь список принятых документов, дата выдачи свидетельства и контакты, по которым можно узнать, сколько времени потребуется для оформления выписки, подтверждающей право собственности. Как правило, этот процесс занимает до 5 рабочих дней.

Затем вам снова потребуется прийти в Росреестр и забрать выписку из ЕГРН с подтверждением обременения и оригинал закладной, который нужно передать в банк. Не забудьте попросить дубликат документа в банке, так как это потребуется для подтверждения условий залога. Создание дубликата – услуга бесплатная, а в случае, если банк потеряет оригинал (такое бывает довольно часто), вы сможете подтвердить оформление залога с помощью своей копии.

Какова роль закладной на квартиру?

Ипотеку в банке берут многие россияне. Однако для кредитных организаций это риск, ведь кредит выдают на 15-30 лет. За такое время платёжеспособность клиента может измениться не в его пользу. Чтобы получить гарантию возвращения денег, банк пользуется закладной. Без неё выдача ссуды происходит редко и чаще всего предлагает менее лояльные условия.

Это означает, что при оформлении закладной в любом из банков, в том числе ВТБ, заёмщик передаёт квартиру в качестве залога на весь срок кредитования.

Согласно её условиям, и кредитная организация, и закредитованный имеют ряд ограничений. Так, залогодатель не имеет права продать квартиру или подарить. Сдача её в аренду и прописка третьих лиц осуществляется только по согласию банка. Банк не имеет права распоряжаться жильём, если заёмщик выполняет условия договора.

Закладная должна соответствовать определённым требованиям:

- Заключена на имя получателя кредита.

- Залог – приобретённое жилье.

- Специалист сделал оценку квартиры.

- Содержит условия получения ссуды.

- Составляется в одном экземпляре.

- Активна на время действия ипотечного договора и действует даже при продлении его условий.

Важность документа

Ипотека выдаётся при оформлении закладной на квартиру, однако этот процесс важен не только для банка, но и для заёмщика.

- В документы отображены все данные по ипотеке. Ни ВТБ, ни другие банки не могут увеличить сумму первоначального взноса, изменить процентную ставку или уменьшить срок кредитования.

- Банк получает гарантию того, что в случае потери клиентом платёжеспособности, он вернёт свои деньги. В случае возникновения длительной задолженности ипотечная квартира остаётся в собственности банка.

Где хранится закладная

В первую очередь, это гарантия банка, что клиент выплатит ипотеку. Поэтому документ хранится у него или в депозитарии – учреждении для хранения ценных документов. ВТБ передаёт документы на хранение в АО «ДК Регион».

Втб документы необходимые для закладной по ипотеке

- обеспечением закладной является недвижимость должника или третьих лиц с их согласия;

- в документе отражаются основные условия, обеспечивающие ипотеку;

- документ действителен до исполнения обязательств по договору;

- оригинал документа хранится у залогодержателя;

- продажа закладной не меняет последствий для должника и залогодателя.

Возможно, через некоторое время некоторые российские банки включат закладную в список обязательных бумаг, необходимых для оформления ипотечного займа. Ипотечный договор для Сбербанка является не только прибыльным, но и рискованным документом.

Что такое закладная при ипотеке

Об оценке для закладной, т. е. определении стоимости заложенного имущества, расскажем немного позже. Сначала определим, что такое закладная при ипотеке.

Закладная — особый документ, который концентрирует в себе все права залогового кредитора (взыскивать заложенное имущество, если долг неуплачен, разрешать или нет сделки с заложенным имуществом). Закладная — именная ценная бумага, то есть в ней указано название или имя кредитора (банка, гражданина и т.п.). Поэтому ее нельзя просто передать из рук в руки, а нужно переоформлять при передаче на другое лицо

Согласно п. 2 ст. 13 закона № 102-ФЗ закладная — это ценная бумага (именная), которая удостоверяет право кредитора:

- на залог указанного в ней имущества;

- получение исполнения денежных обязательств без представления других документов, доказывающих существование этих обязательств.

Обязанными по закладной являются 2 лица:

- должник;

- фактический залогодатель.

На практике эти 2 лица чаще совпадают, т. е. должник является фактическим залогодателем.

Когда закладную нельзя оформлять?

Закладная не составляется (а если и была составлена, то считается недействительной), если по договору невозможно определить сумму долга.Также закладную запрещено оформлять, если предметом залога является предприятие как имущественный комплекс либо право аренды такого предприятия (п. 4 ст. 13 закона № 102-ФЗ).

Когда закладную обязательно нужно оформлять?

Закон не требует обязательного оформления закладной. Однако учтем, что правила залога зачастую диктуются кредитором: если политика банка предусматривает закладную при ипотеке, о это условие будет неминуемо включено в договор. А если такое условие включено в договор, подписанный банком и заемщиком, то оформление закладной становится для них обязательным.