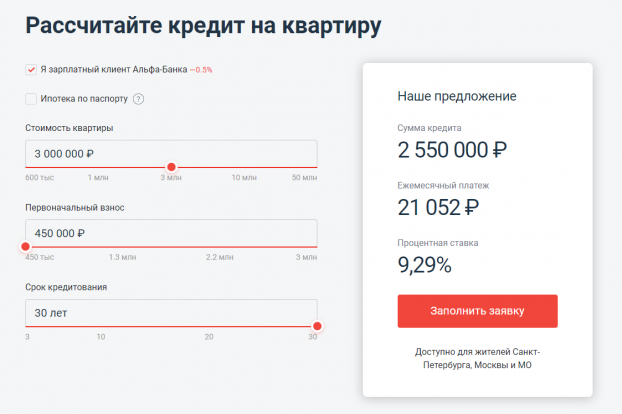

Закладная на квартиру в банке

Содержание:

- Содержание закладной

- Что делать при потере закладной?

- Недвижимость в залог: как правильно оформить документ

- Зачем нужна закладная?

- Реквизиты закладной

- С какими проблемами сталкиваются заемщики

- Зачем банку или другому кредитору нужна закладная

- Вопросы и ответы

- Где и как сделать?

- Закладная: что это?

- Как оформить закладную по ипотеке в Сбербанке

- Закладная на квартиру по ипотеке: что это за документ

Содержание закладной

Для того чтобы корректно сформировать закладную, нужно учитывать все правила составления. Они регламентируются законодательством. В процессе составления закладной необходимо указать:

- В начале документа должно быть прописано «Закладная по ипотеке»;

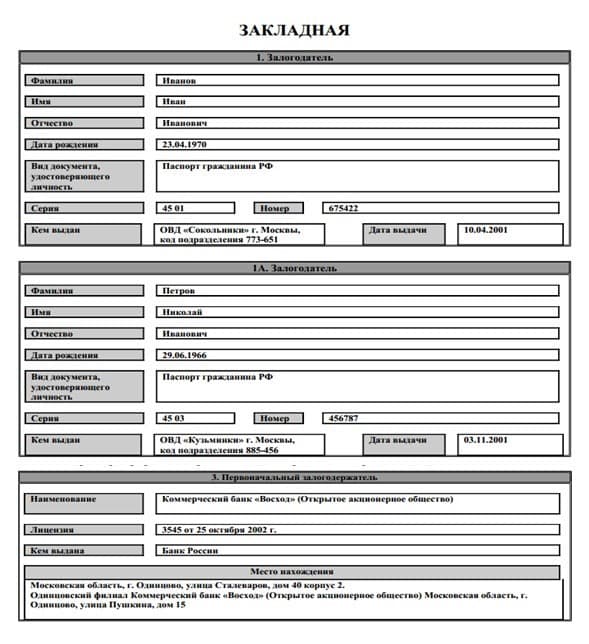

- Ф. И. О. заемщика. Если документ оформляет предприниматель, то необходимо указать наименование фирмы, место проживания физ. лица и местонахождение фирмы/ юридический адрес;

- Данные банка, полное наименование кредитора;

- Номер договора ипотеки;

- Размер долга также прописывается в закладной;

- В случае если стоимость залога выше долга банку, то банк обязан вернуть разницу;

- Должна быть указана подробная информация об ипотеке (размер займа, схема оплаты, ежемесячные взносы и пр.), если должник нарушает какой-либо из пунктов, то банк имеет полное право на взымание залога. На это банк имеет законные права, то вернуть залог будет невозможно даже через суд;

- Полная информация об имуществе, выступающем в роли залога. Надо очень точно описать имущество, чтобы при необходимости можно было его легко идентифицировать;

- В конце документа две стороны ставят подписи, и те печати, которые нужны.

Это основные правила заполнения закладной. Есть банки либо физические лица, которые могут требовать еще дополнительные пункты. Это также разрешается.

К примеру, когда банк оформляет закладную на ипотеку, то банковские работники тщательно контролируют существование недвижимости, правильность и законность документов. Поэтому вписывать ложные сведения нет никакого смысла. Если банк обнаружит это, то абсолютно на законных основаниях откажет в оформлении ипотеки.

Виды закладной зависят от типа ипотеки:

- Жилой дом, с прилегающим земельным участком; Квартира;

- Недвижимость под коммерцию; Земельный участок под аренду;

- Земельный участок.

Самый простой способ оформления закладной на квартиру, при условии, что стоимость закладной должна быть выше суммы займа. Поэтому банк ставит условие максимального первого взноса. Помимо этого, есть банки, которые по некоторым причинам не принимают в залог. В качестве заклада могут выступать участки в других населенных пунктах, участки земли за городом и прочее. До момента подписания закладной необходимо все тонкости уточнять с фин. учреждением.

Что делать при потере закладной?

Ситуации, когда закладная теряется, происходят крайне редко и чаще всего связаны с межбанковскими манипуляциями. Выясняется факт утраты закладной в момент, когда собственник выполнил все свои обязательства перед банком-залогодержателем и требует снятия обременения с залоговой недвижимости. Если банк сообщает заемщику об утрате закладной, сотрудники финансовой организации должны самостоятельно составить дубликат документа с соответствующей пометкой и произвести процедуру снятия обременения с квартиры или дома при помощи этого документа

Важно отметить, что составление дубликата не предполагает взимания каких-либо платежей с заемщика. Эта процедура для клиента банка должна быть совершенно бесплатной

У заемщиков, которым приходится оформлять дубликат закладной, возникают вопросы относительно того, что будет, если спустя какое-то время оригинал документа будет найден банком. На самом деле никаких юридических последствий для заемщика такая ситуация не предусматривает, так как к этому моменту залоговое обременение с квартиры или дома уже снято при помощи дубликата и собственник единственный, кто имеет законные права на недвижимость.

Иногда происходят ситуации, при которых банк не сообщает заемщику о потере закладной и начинает откладывать момент снятия обременения с ипотечного жилья. В этом случае для скорейшего снятия обременения с недвижимости, заемщику следует руководствоваться таким порядком действий:

- Письменное обращение к руководству банка. Заемщику необходимо написать обращение на имя руководителя финансовой организации и отправить его заказным письмом. В этом случае руководство банка обязано обеспечить письменный ответ на обращение.

- Обращение в Центральный Банк. Если реакции на письмо руководителю банка не последовало, следующим действенным шагом станет написание заказного письма в Центральный Банк РФ, который занимается всеми вопросами, касающимися банковского спектра. Обычно обращение в Центробанк довольно быстро решает проблему и банк-залогодержатель выдает заемщику дубликат закладной с отметкой о погашении кредита.

- Обращение в суд. Решение вопроса в судебном порядке практикуется в крайних случаях, когда предыдущие этапы не помогли решить проблему. Эксперты в этом случае рекомендуют поднимать вопрос не относительно выдачи дубликата закладной, а по поводу полного снятия всех обременений с залоговой недвижимости. Если суд, рассмотрев дело, принимает решение в пользу заемщика, залоговое обременение с квартиры снимается по решению суда, которое является обязательным к исполнению в Росреестре.

Недвижимость в залог: как правильно оформить документ

Ипотечные кредиты выдаются под залог недвижимого имущества. В обеспечение займа можно предоставлять банку квартиру (имеющуюся либо приобретаемую), дом, земельные участки, гаражи, дачные дома. Как оформить ипотеку под залог имеющейся недвижимости можно узнать тут. Документ, которым оформляется этот вид гарантии, называется закладная, которая заполняется залогодателем и хранится в Сбербанке до полного погашения кредита.

Согласно законодательству, закладная – это ценная бумага, которая также может выступать залогом. Сбербанк имеет право передать эту ценную бумагу другому финансовому учреждению в качестве обеспечения взятых им финансовых ресурсов. О передаче ипотечного залога финансово-кредитная организация обязана сообщить клиенту: личным письмом либо разместить информацию на собственном сайте. При отказе от полной выплаты кредита заложенная квартира перейдет в собственность не первичного банка, в котором взят кредит, а банка – держателя закладной.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Зачем нужна закладная?

Необходимость закладной обусловлена необходимостью банка быть уверенным в том, что средства, выданные на приобретение недвижимости, будут возвращены заемщиком согласно договоренности между ними. Так как ипотечный займ оформляется на срок до 25-30 лет, на протяжении этого времени могут произойти разного рода изменения. Чтобы воспрепятствовать уклонению от уплаты по своим обязательствам, банк имеет право подстраховать свои интересы, оформив с клиентом закладную, которая сможет нивелировать риски.Закладная – это способ повысит доверие к заемщику, особенно если у него невысокий уровень дохода и нет поручителей.

Залогом может выступать:

- Квартира, которая приобретается посредством получения ипотечного кредита.

- Дом с землей, находящийся во владении заемщика.

- Коммерческая недвижимость.

- Участок.

- Участок в аренде.

Очень важно, чтобы закладная была дорогостоящей собственностью, а ее стоимость значительно превышала стоимость займа

Реквизиты закладной

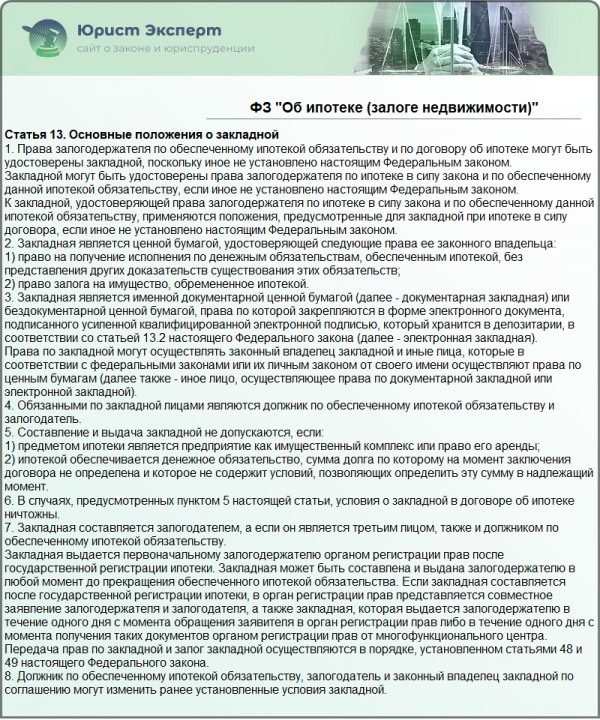

В Федеральном Законе “Об ипотеке (залоге недвижимости)” указан перечень реквизитов, которые обязательно должны быть внесены в закладную.

Так, закладная должна включать в себя следующую информацию:

-

в названии документа должно быть указано слово “закладная”;

-

имя залогодателя и данные о документе, который удостоверяет личность, или его название и указание места нахождения, в случае, когда залогодатель является юридическим лицом;

-

имя первоначального залогодержателя и данные о документе, который удостоверяет личность, или его название и указание места нахождения, в случае, когда залогодержатель является юридическим лицом;

-

название кредитного договора или другого денежного обязательства, выполнение которого обеспечивается ипотекой, с указанием места и даты заключения такого договора или основания появления обязательства, обеспеченного ипотекой;

-

имя должника по обязательству, обеспеченному ипотекой, когда должник не является залогодателем, и данные о документе, который удостоверяет личность должника, или его наименование и указание местонахождения, если должник является юридическим лицом;

-

указание суммы обязательства, которое обеспечено ипотекой, и размера процентов, когда они подлежат уплате по данному обязательству или условий, которые позволяют определить в надлежащий момент эти проценты и сумму;

-

указание срока оплаты суммы обязательства, которое обеспечено ипотекой, а когда эта сумма подлежит оплате по частям — периодичности (сроков) соответствующих платежей и размера каждого из них или условий, которые позволяют определить данные сроки и размеры платежей (план погашения долга);

-

наименование и описание имущества, достаточное для идентификации, на которое устанавливается ипотека, и указание местонахождения такого имущества;

-

денежную оценку имущества, подтвержденную заключением оценщика, на которое устанавливается ипотека;

-

название права, в силу которого имущество, которое является предметом ипотеки, принадлежит залогодателю, и органа, который зарегистрировал данное право, с указанием даты и места, номера государственной регистрации, а когда предметом ипотеки является право аренды, принадлежащее залогодателю, – точное наименование имущества, которое является предметом аренды;

-

указание на то, что имущество, которое является предметом ипотеки, обременено правом аренды, пожизненного использования, сервитутом, другим правом или не обременено никаким из прав третьих лиц, подлежащих государственной регистрации, на момент государственной регистрации ипотеки;

-

подпись залогодателя и, когда он не является должником, также подпись должника по обязательству, обеспеченному ипотекой;

-

данные о государственной регистрации ипотеки;

-

указание даты выдачи залогодержателю закладной и даты выдачи закладной владельцу, когда осуществлялись аннулирование закладной и составление новой закладной с указанием даты аннулирования прошлой закладной.

Кроме этой информации в закладной можно указать дополнительную информацию, а при отсутствии места в закладной, можно отразить необходимую информацию на добавочном листе.

С какими проблемами сталкиваются заемщики

Вроде бы процедура получения закладной и снятия обременения довольно простая, но на практике заемщики встречаются со сложностями. Одной из самых распространенных проблем, как показал анализ отзывов на портале Банки.ру, стала задержка в выдаче закладной.

Без объяснения причин сроки растягиваются на несколько месяцев. В результате у людей срываются сделки по купле-продаже квартиры или повышаются ставки по рефинансированию ипотеки в других банках.

Заемщики в таком случае ссылаются на статью 17 закона об ипотеке.

Но слово “незамедлительно” не имеет четких временных рамок. Это может быть 1 день, а может – 1 год. Этой расплывчатой формулировкой умело пользуются банки. Срок выдачи залогового документа банк прописывает в кредитном договоре, ознакомьтесь с ним при обращении с заявлением на возврат закладной. У одних банков это 30 дней, у других – 15.

Но более серьезной проблемой является потеря закладной. К сожалению, этим страдают даже самые крупные и известные банки. Что делать в таком случае?

- Необходимо обратиться в банк за дубликатом, который должен с точностью до запятой содержать те же самые сведения, что и в оригинале. К сожалению, если у вас на руках нет копии документа, проверить правильность дубликата будет затруднительно. Но и в этом случае внимательно сверьте с кредитным договором ключевые моменты.

- Если сроки выдачи закладной банком искусственно затягиваются и нет информации о потере документа, то есть смысл обратиться с жалобой в Центробанк РФ. Или более простой способ – написать претензию на портале Банки.ру. На удивление, банки реагируют оперативно на поступающие туда жалобы и документы чудесным образом находятся и возвращаются.

- Если вы получили отказ в выдаче дубликата или полученный дубликат содержит недостоверную информацию, то готовьтесь к судебному разбирательству.

Зачем банку или другому кредитору нужна закладная

Любая ипотечный кредит — это займ на большую сумму, которую выдает банк или другая кредитная организация. Клиенту нужно не только вернуть эти деньги обратно, но еще и перечислить проценты — вознаграждение за пользованием суммой для покупки квартиры. Если суммировать основную сумму, выданную банком, с процентами, то получится достаточно много. К тому же, сроки кредитования при ипотеке самые большие. Они составляют не меньше 5 лет, а чаще превышают 10-15 лет.

Выходит, что банк, выдавая большую сумму клиенту для покупки квартиру в ипотеку, очень рискует. Свои деньги в полном размере и с процентами он получит назад очень нескоро, а за этот период в 5-10 лет еще много может измениться. К примеру, заемщик может поменять работу, потерять прежние высокие доходы, стать нетрудоспособным и прочее. Если он не сможет перечислять ежемесячные платежи, то и не вернет банку взятые взаймы деньги с процентами обратно. Выходит, что кредитор останется ни с чем.

Банку нужна закладная на квартиру по ипотеке для возврата своих денег

В этом случае и помогает «Закладная» закладная на квартиру по ипотеке что это такое лучше понять на примере взаимоотношений между кредитором и клиентом. С ее помощью банк как будто дополнительно перестраховывается, получает гарантии от заемщика. Он обяазан в любом случае вернет обратно и выданную сумму кредита, и проценты по нему. А происходит это на следующем основании:

- Закладная — это документ, по которому на квартиру, взятую в ипотеку, накладывается обременение.

- Недвижимость значится в собственности заемщика, но никаких действий по купле-продаже и прочим операциям с ней проводить нельзя. Обременение отображается и в Свидетельстве о праве собственности.

- Пока не будет выплачен весь долг по ипотеке, обременение не снимается.

- Если долг не выплачивается, то квартира продается банком. Средства используются для погашения долга заемщика.

Но есть и еще одно обоснование того, зачем банку нужна закладная. Если деньги ему понадобятся намного раньше, чем их вернет клиент, то он имеет право продать документ другому кредитору. Банк реализует другому банку закладную и получает свои средства обратно. Документ также нужен тем организациям, у которых есть дефицит в «длинных деньгах». Если же они есть, то квартира может быть выдана в ипотеку и без закладной.

По закладной квартира выступает залогом

Можно ли обойтись без оформления этого документа при покупки квартиры в ипотеку? Скорее да, чем нет. Есть много кредитных предложений, где оформлять купленную недвижимость в качестве залога не нужно. Но тогда следуют более жесткие условия для самого клиента: повышенная процентная ставка, сжатые сроки погашения, страховка, комиссии и т.д. Формально можно отказаться от составления закладной, но тогда с большой вероятностью будет отказано в выдаче ипотеки для покупки квартиры. Лучше все же подписать этот документ, так как на недвижимость накладывается только временное обременение. После выплаты всей суммы займа он снимается.

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.

Где и как сделать?

Гражданам, которые хотят получить в банке деньги для покупки недвижимого имущества, полезно знать, где и как оформить закладную на квартиру по ипотеке. Требования к составлению закладной при ипотеке приведены в Федеральном Законе «Об ипотеке».

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы сделать закладную на квартиру по ипотеке, требуется:

- подготовить пакет документов;

- предоставить комплект бумаг специалисту банка;

- подписать закладную, составленную представителем кредитной организации;

- зарегистрировать документ в госструктуре.

Необходимые документы

Для оформления закладной требуется наличие ряда документов. Комплект бумаг может отличаться в разных кредитных организациях.

В стандартный пакет входят следующие документы:

- паспорт гражданина, желающего оформить ипотеку. Многие банки требуют от клиента постоянную прописку. Зарегистрироваться можно в покупаемой квартире. Паспорт подтверждает личность и прописку человека;

- отчет независимого эксперта-оценщика. Позволяет подтвердить рыночную стоимость жилья, предоставляемого банку в качестве залога. Оценку проводят специализированные компании, аккредитованные финансовым учреждением. Услуга эта является платной. Стоимость отчета варьируется от 2500 до 5000 рублей. Предоставить такой документ банку нужно в течение полугода после оформления;

- страховой полис на покупаемое недвижимое имущество. Если квартира сгорит или разрушится по другим причинам, страховая компания возместит банку оставшийся долг по ипотеке. Страховой полис является для кредитного учреждения гарантией погашения задолженности при любых обстоятельствах;

- договор купли-продажи квартиры, свидетельство о праве собственности либо выписка из ЕГРН. Эти документы подтверждают, что недвижимое имущество находится во владении заемщика;

- акт приема-передачи квартиры в случае покупки ее в новостройке;

- копия поэтажного плана помещения и кадастровый паспорт;

- ипотечный договор.

Среди дополнительных бумаг могут потребоваться следующие:

- свидетельство о браке;

- нотариальная доверенность;

- согласие супруга/супруги на совершение сделки;

- договор поручительства.

Оплата госпошлины и подписание договора

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

Документ содержит ряд обязательных пунктов, реквизиты двух сторон, информацию о предмете обременения, ипотечном контракте. Заемщику нужно ознакомиться с текстом закладной перед ее подписанием

Стоит обратить внимание на достоверность и точность приведенных сведений

Регистрация

После подписания закладной ее нужно зарегистрировать. Только после этого она обретет юридическую силу и будет считаться официальным документом. Для этого необходимо обратиться в Росреестр с пакетом бумаг. Также можно воспользоваться услугами Многофункционального центра. Эта организация выступает в роли посредника между Росреестром и гражданами страны.

Алгоритм действий приведен ниже:

- подготовить комплект документов;

- обратиться в выбранную госструктуру с пакетом бумаг;

- оплатить государственную пошлину;

- взять от специалиста МФЦ либо Росреестра расписку о получении пакета бумаг;

- явиться в назначенный день и время за документами. Заемщику будет выдана выписка из реестра с указанием факта залога, а банку – оригинал закладной.

Список бумаг, необходимых для прохождения регистрационной процедуры, приведен ниже:

- гражданский паспорт;

- документы, подтверждающие право собственности на залоговое имущество;

- квитанция об уплате государственной пошлины;

- отчет оценки недвижимого объекта.

Этот перечень является примерным. Рекомендуется уточнить в Росреестре либо МФЦ, какой именно комплект документов нужно подготовить. Процедура регистрации закладной платная. Ее стоимость зависит от категории плательщика и определяется положениями Налогового кодекса России.

https://youtube.com/watch?v=LV—OmmfETc

Физическому лицу, согласно статье №333.33 НК РФ, за регистрацию закладной придется заплатить 2000 рублей. Государственная пошлина для организаций составляет 22000 рублей. Платеж можно совершить при помощи терминала либо через кассу банка. В ходе регистрации закладной по ипотеке, документу присваивается номер. Также отмечается место проведения процедуры, дата, наименование государственной структуры.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Регистрация закладной, в общем, занимает пять рабочих дней.

Закладная: что это?

Закладная делается для того, чтобы заёмщик мог осуществлять юридические действия от момента регистрации его прав на жильё, до момента, когда обременение будет снято.

Банк желает получить закладную, чтобы защитить себя от обстоятельств, которые могут помешать заёмщику выполнять кредитные обязательства – своевременно погашать задолженность.

Залоговое свидетельство является ценной бумагой, ограничивающей права клиентов, оформивших ипотеку. Документ — один из видов кредитных договоров и служит прямым доказательством наличия у Сбербанка прав на взыскание собственности, выступающей в роли залога.

- Можно ли продать квартиру в ипотеке Сбербанка?

- Справка о доходах 2-НДФЛ для физических лиц в 2020 году

- Ипотека без первоначального взноса в Сбербанке

Описание документа

В российском законодательстве определено, какая информация должна быть отражена в ручательстве, составляемом при оформлении ипотеки:

- наименование бумаги;

- реквизиты залогодателя/залогодержателя;

- ФИО клиента, подписавшего ипотечный договор;

- место оформления, дата и номер заключённого со Сбербанком контракта;

- сумма обязательств: тело кредита, ссудный процент и комиссионные;

- полное описание того, что выступает в качестве залога;

- официальная стоимость объекта обеспечения;

- наличие или отсутствие обременения иным лицам;

- информация о депозитарии, в котором будет храниться документ;

- данные о доверенностях как со стороны Сбербанка, так и со стороны клиента;

- сведения о государственной регистрации сделки;

- разграничение прав на недвижимость залогодателя и должника.

Пополнения карты Россельхозбанка

Образец

Прежде чем оформить соглашение с финучреждением, желательно узнать, как выглядит залоговое свидетельство, а лучше скачать и внимательно изучить его образец. Сделать это следует, так как речь идёт о защите финансовых интересов.

Как оформить закладную по ипотеке в Сбербанке

Прежде чем начать оформлять закладную, клиент Сбербанка должен пройти несколько этапов по получению ипотечного кредита:

- Явиться лично в отделение банка и подать заявление на получение ипотеки.

- Подождать пока заявление не будет рассмотрено и будет принято решение по нему.

- При положительном ответе банка клиенту будет выделено всего 90 календарных дней для поиска подходящего жилья (если клиент не вложится в этот срок, придется заново писать заявление и получать одобрение Сбербанка).

- Воспользоваться услугами оценщиков, чтобы рассчитать рыночную стоимость жилья, которое планируется покупать.

- Затем подписать договор о кредитовании с банком.

- Оформить договор купли-продажи.

Пройдя все эти этапы, можно приступать к составлению закладной. Такая схема действительна только в случаях, если заемщик планирует купить квартиру по ипотеке на вторичном рынке недвижимости. При покупке нового жилья у застройщика процедура оформления кредита и закладной несколько отличается от вышеописанной. Для обеспечения займа клиент имеет право предоставлять в залог квартиру, дом, дачу, земельный участок и другое ценное имущество. Процедура оформления залоговой – довольно ответственное занятие и требующее предельной внимательности и основательного подхода к делу.

В документ вписываются следующие данные:

- ФИО залогодателя (человека, который берет ипотечный кредит и передает в залог свое ценное имущество).

- Данные паспорта гражданина РФ.

- Личные данные о клиенте, оформляющем ипотеку.

- В случае когда квартира, которую вносят в качестве залога, является собственностью нескольких человек, то в закладной указываются все данные о других собственниках.

- Полная информация о банке, выдающем ипотеку (залогодержателе).

- Данные о договоре ипотеки.

- Сумма ипотечного кредита в национальной валюте.

- Размер ежемесячных взносов.

- Размер процентной ставки.

- Информация об обременении.

- Остаток по кредиту на момент оформления закладной (если часть уже была выплачена).

- Сведения об имуществе, приобретенном на кредитные средства.

- Рыночная (оценочная) стоимость залогового имущества.

- Данные о регистрации права собственности на залоговое имущество.

- Сведения о регистрации ипотечного кредита.

- В случае передачи закладной – сведения о новом залогодержателе.

Недвижимость в залог оформляется, в то время как составляется контракт на получение ипотеки

Очень важно в этот момент не упустить ни единой детали и проследить, чтобы все данные в этих двух документах соответствовали действительности и не содержали спорных данных

Внимание! Закладная – официальный документ, который составляется в двух экземплярах, один из которых остается в банке, а второй передается на хранение в Госреестр, пока заемщик не выплатит всю сумму ипотеки. Поэтому залогодателю следует сделать копию документа и себе.. После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра

После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра.

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

|---|---|

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная