Декларация по земельному налогу за 2019 год

Содержание:

- Образец заполнения декларации об объекте недвижимого имущества

- Титульный лист

- Законодательная база

- Зачем нужно декларировать границы земельного участка?

- правильно заполнить Декларацию о виде разрешенного использования земельного участка.

- Вопросы

- Налог с продажи квартиры, дома, земельного участка и другой недвижимости

- Особенности заполнения

- Сроки сдачи и ответственность за непредставление

- Информация об изменениях:

- Заполнение титульного листа

- Условия программы

- Пример

- Какой налог с продажи наследства

- Образец заполнения декларации за 2021 год

- Письмо Министерства экономического развития РФ от 6 ноября 2013 г. № Д23и-5307 “О составления и заверения декларации объекта недвижимости арендатором земельного участка”

Образец заполнения декларации об объекте недвижимого имущества

- В графе «Адрес» указывается место непосредственного нахождения объекта. При отсутствии каких-либо адресных параметров ставится прочерк, и подробно описывается его расположение.

- Характеристики строения, его вид, назначение и технические характеристики.

- Данные об участке застройки.

- Указывается наличие или отсутствие подведенных коммуникаций.

- Информация о владельце участка и соответственно дома.

- Письменное подтверждение сведений, путем заверения личной подписью.

Современный мир – это мир подотчетности. Особенно жестко этот закон действует в отношении недвижимого имущества. Отсутствие регистрации в ЕГРН не позволит собственнику распорядиться имеющимся недвижимым объектом

Немаловажно также вовремя и в полном объеме оплачивать налоги на различную собственность. Об особенностях заполнения документов для юридических и физических лиц поговорим подробнее

Титульный лист

В титульном листе декларации организации должны заполнить все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период — необходимо указать номер корректировки (например, «1», «2» и т. д.).

Поле «Налоговый период» заполняется автоматически в соответствии с кодами, приведенными в справочнике. Если декларация подается за налоговый период, то указывается код «34» — календарный год, если за последний налоговый период при реорганизации (ликвидации) организации, то — «50».

При заполнении поля «Представляется в налоговый орган (код)» необходимо выбрать из справочника код налогового органа, в который подается декларация. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика). По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Организации, отнесенные к крупнейшим налогоплательщикам, выбирают код «213». Если декларация подается по месту нахождения земельного участка, то указывается код «270» и т.д.

В поле «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах.

Внимание!Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в налоговом периоде реорганизуются или ликвидируются. В поле «Номер контактного телефона» автоматически отражается номер телефона организации, указанный при регистрации

В поле «Номер контактного телефона» автоматически отражается номер телефона организации, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

При заполнении поля «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- 1 — если документ представлен налогоплательщиком,

- 2 — если документ представлен законным или уполномоченным представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

Также на титульном листе автоматически указывается дата.

Законодательная база

Федеральным Законом о так называемой «дачной амнистии» от 30.06. 2006 года за номером 93, были введены упрощенные порядки оформления объектов недвижимости, с этого момента оформить строения в собственность можно либо по предоставленной декларации или составленному специалистами кадастровому плану.

Но для легализации самостроя нужно получить на некоторые объекты предварительное разрешение на ведение строительных работ и ввода объекта в эксплуатацию. Но с введением новых законодательных актов теперь процедура оформления в собственность значительно упростилась, и представлять разрешительные документы уже нет необходимости.

Чтобы зарегистрировать самовольную постройку, на основании п.3 статьи 35 ФЗ № 123, необходима на него декларация, и выданное властями разрешение на ввод строения в эксплуатацию. Если земельный участок уже поставлен на кадастровый учет, то свидетельство о его собственности представлять в Росреестр не нужно.

К декларации необходимо приложить:

- Обозначенный на кадастровом плане участка объект недвижимости, который нуждается в легализации;

- Выданное местными властями разрешение на ведение строительных работ объекта недвижимости.

образец декларации об объекте недвижимого имущества в формате MS Excel.

Зачем нужно декларировать границы земельного участка?

Особенности подачи декларации устанавливаются в зависимости от категории земель. Границы участка могут накладываться друг на друга, что требует помощи специалиста для согласования местоположения спорных объектов.

Подача декларации

Наличие декларативных границ становится причиной земельных споров. Сторонам необходимо начать процесс межевания участка. Фактические площади участков сравниваются с показателями, указанными в документах. Могут сравниваться участки вокруг спорного объекта.

Практически каждый из нас хотя бы раз в жизни сталкивается со строительством какого-либо объекта, будь то жилой дом, подсобное помещение или гараж. И вот после окончания строительства многие задаются естественным вопросом – а что дальше? Нужно ли регистрировать построенный объект и какова эта процедура? Ответ крайне прост – для официальной регистрации построенного вами объекта, необходимо всего лишь подать в росреестр соответствующую декларацию.

правильно заполнить Декларацию о виде разрешенного использования земельного участка.

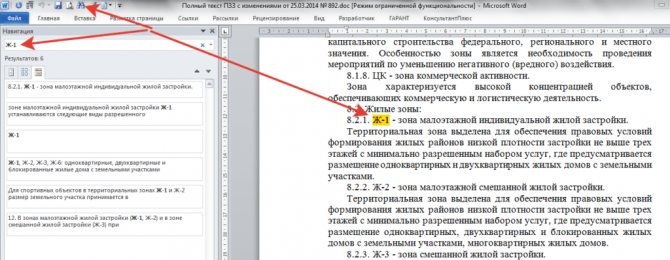

Теперь знаем обозначение (Ж-1) и наименование (малоэтажной индивидуальной жилой застройки) территориальной зоны.

Откройте скачанный файл Правил землепользования и застройки.

В ПЗЗ найдем описание градостроительных регламентов для зоны Ж-1.

Как правило, объем ПЗЗ редко меньше 60 листов.

Перечитывать такой объем займет минут 40 с риском пропустить нужный фрагмент.

Поэтому легче и безопаснее воспользоваться встроенным поиском.

Если скачали Правила в формате WORD, то используйте встроенный поиск по тексту.

На скриншоте ниже показан пример поиска WORD.

Кликайте на значок поиска

, в навигационной панели вводите обозначение зоны и по тексту подсветятся искомые совпадения.

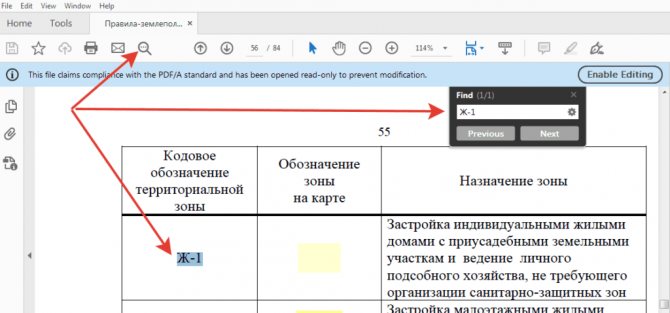

Если файл ПЗЗ в формате .pdf, также используйте встроенный поиск.

Встроенный поиск по файлу PDF.

Главная задача — найти в ПЗЗ виды разрешенного использования земельных участков для территориальной зоны.

На следующем скриншоте показан фрагмент Правил, который нужен.

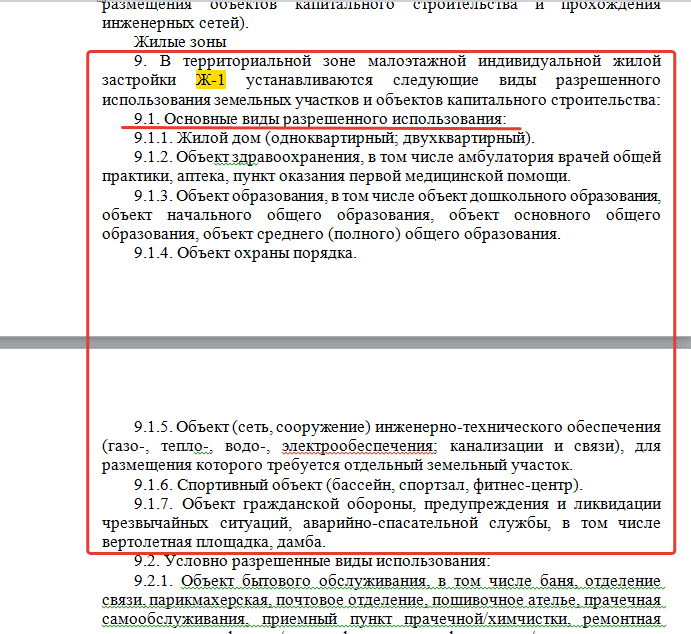

Как видно на примере, найден перечень основных видов разрешенного использования земельного участка, допустимых в территориальной зоне, где располагается земельный участок.

На скриншоте 7 основных видов разрешенного использования. Перечислены под номерами с 9.1.1 по 9.1.7.

Таким образом, выбирайте один вид и включайте в Декларацию как основной ВРИ.

На этом, Декларация о выбранном виде разрешенного использования заполнена окончательно.

Вопросы

Конечно же, при заполнении декларации, в которой налогоплательщики отчитываются по начислению и уплате земельного налога, возникают вопросы.

Рассмотрим наиболее актуальные из них.

Сдают ли документ ИП?

Декларировать свою налоговую отчетность по земельным участкам обязаны только компании.

Это объясняется тем, что расчет суммы налога за них производит ФНС и для оплаты им высылается уведомление от налогового органа.

Что делать, если заполнена неверно?

Насколько бы слажено и четко ни был организован процесс бухгалтерского учета, избежать ошибок в расчетах по бюджетным обязательствам практически не может никто.

Поэтому могут возникать ситуации с переплатами или недоплатами по налоговым сборам. Выявить их могут как при заполнении декларации о земельному налогу, так и после ее сдачи.

Как должен поступить бухгалтер, если налоговая декларация заполнена неверно?

Если в компании выявлены ошибки в уже поданных декларациях в ИНФС, то нужно оформить новую, так называемую «Уточненную декларацию».

Что такое уточненная декларация?

В названии документа «Уточненная декларация» уже есть ответ на этот вопрос.

При его заполнении в специальном поле титульного листа обозначают признак корректировки. Для этого ставится 1, если данные в отчете исправляются впервые, или 2, если сдается уже повторный корректировочный отчет и т.д.

Как отразить переплату по налогу?

В каждой налоговой отчетности отводятся места для показаний начисленного и уплаченного налога.

Ошибка при переплате налога отразится в уплаченной сумме. Отрицательное значение между начисленным и уплаченным налогом обязательно покажет переплаченные средства.

Здесь есть некоторые нюансы.

Если ошибки были допущены при составлении платежного поручения, то достаточно показать этот факт в уплаченных суммах.

В некоторых случаях ситуация усложняется, когда суть вопроса заключается в завышении налоговой базы или в исчислении налогового сбора, приведшего к переплате.

Для всех организаций существует общий порядок, регулирующий представление любых налоговых деклараций.

Подробнее о правилах подачи налоговой отчетности можно прочесть в ст.80 НК РФ.

Налог с продажи квартиры, дома, земельного участка и другой недвижимости

К декларации в качестве приложений прикладываются копии вышеуказанных документов, а оригиналы предъявляются инспектору только для сверки и остаются на руках у налогоплательщика.

Для подтверждения фактических расходов на приобретение земельного участка вместе с декларацией (справкой) 3-НДФЛ необходимо представить в налоговые органы договоры на приобретение и на продажу имущества, а так же документы, подтверждающие оплату Вами недвижимости при покупке.

Гражданин может использовать имущественный или расходный вычет, но с обязательной подачей декларации о полученном доходе. Имущественный означает, что налог с суммы меньше миллиона не уплачивается, а со всего, что больше, рассчитывается после вычитания необлагаемого 1 млн руб.

Для подтверждения фактических расходов на приобретение земельного участка вместе с декларацией (справкой) 3-НДФЛ необходимо представить в налоговые органы договоры на приобретение и на продажу имущества, а так же документы, подтверждающие оплату Вами недвижимости при покупке.

Процесс расчета возлагается на налогоплательщика. Никаких уведомлений, кроме как о начислении штрафов и пени за неуплату этого вида налога, ФНС не рассылает.

Продавец участка должен определить размер налогооблагаемой базы, какими льготами можно воспользоваться, какие вычеты и расходы учитываются в расчетах.

Срок представления декларации 3-НДФЛ с заявленным доходом — до 30 апреля, срок уплаты — до 15 июля.

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

И она уже почти его продала, но после разговора со мной, она перенесла заключение сделки на 4 месяца вперед, когда срок владения земли превысил 3 года. В итоге соседи получили желаемый им участок, а она сэкономила хорошую сумму денег.

Никто из других владельцев не может запретить реализацию части владения, но за каждым из них закреплено право на её первоочередное приобретение. На основании требований статьи 250 ГК РФ при реализации доли земельной площади третьему лицу, иные дольщики могут приобрести её за определенную сумму, предложенную продавцом.

Если Вы продали земельный участок, то Вам необходимо подать декларацию 3-НДФЛ в налоговую инспекцию по вашему месту жительства и заплатить налог государству. Когда нужно заполнять декларацию 3-НДФЛ? Если земельный участок был в Вашей собственности более 3-х лет, то заполнять декларацию не нужно.Во всех остальных случаях нужно заполнить декларацию 3-НДФЛ и заплатить налог.

При расчете налога Пронин воспользовался налоговым вычетом в размере 1 000 000 руб., а так как сумма дохода, полученная по договору купли-продажи меньше налогового вычета, в бюджет ничего платить ему будет не нужно.

Ставка налога для юрлиц и ИП зависит от выбранной ими системы налогообложения. Допустим, земельный участок продает компания. Расскажу кратко, сколько ей придется заплатить налогов на разных режимах.

Для всех объектов недвижимости, приобретенных в собственность после этой даты, действует новый порядок расчета: 3 года либо 5 лет.

Например, гражданин продал земельный участок в 2018 г. по договору за 4 000 000 руб., кадастровая стоимость, на 01.01.2018 г. составляла 6 700 000 руб.

При отправке налоговой декларации по почте днем её представления считается указанная на почтовом штампе дата отправки почтового отправления с описью вложения.

Если полученный доход не превышает эту сумму, то налог к уплате будет равен нулю, но налогоплательщику все равно потребуется сдать декларацию 3-НДФЛ в установленные сроки.

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Особенности заполнения

При заполнении декларации важную роль играет не только точность проведения расчетов, но и правильность вносимых в нее данных. В отличие от ИП и граждан, которые получают от инспекции уже готовую квитанцию на оплату налога, предприятия и организации вынуждены делать это самостоятельно. Поэтому при заполнении стоит придерживаться нескольких правил: 1. Для начала необходимо узнать точные реквизиты, которые будут вноситься в документ:

- КБК;

- код подразделения ИФНС;

- код ОКТМО.

Получить их можно в отделении инспекции, за которым закреплен участок, или на официальном сайте ФНС. Там же можно узнать и точную ставку налога, которая действует именно в отношении того надела, которым владеет юр лицо. Что касается кадастровой стоимости, то данная информация содержится в документах на участок: в кадастровом паспорте или в выписке из ЕГРП.

При отсутствии данных документов собственник может обратиться в Реестр за получением новой выписки.

При заполнении декларации плательщик столкнется с необходимостью указания еще нескольких различных видов кодов (определяющих налоговый период, способ предоставления документа, категорию земли и т. д.). Установить их можно с помощью приложений к Приказу, который посвящен данному вопросу.

2. При заполнении бланка не должно быть каких-то зачеркиваний, подчисток,

исправлений, в том числе и при помощи корректирующих средств или ластика. Если возникает необходимость во внесении изменений, то неправильные данные нужно зачеркнуть одной тонкой линией, а рядом написать верную информацию.

Такое исправление также обязательно должно быть заверено фамилией и подписью лица, которое его сделало. Однако в случае допущения ошибки все-таки нежелательно вносить в документ исправления — лучше переделать его заново, что не составит особой сложности, поскольку его объем небольшой.

3. Декларация может быть оформлена как в письменном, так и в электронном виде. В первом случае нужно подготовить два экземпляра документа, один из которых останется у плательщика. Не допускается двусторонняя печать бланка, а также скрепление этих листов каким-либо способом (нитками, степлером). Каждая страница бланка должна быть распечатана на отдельном листе.

Подать бумажную версию можно лично, по почте или через законного представителя.

Электронный формат бланка отправляется в отделение ФНС посредством специальных телекоммуникационных каналов связи, которые соответствуют требованиям НК РФ.

Стоит учитывать, что при неправильном оформлении декларации или при внесении в нее некорректных сведений документ не будет принят в инспекции. Это грозит плательщику не только необходимостью переделывать декларацию заново, но и уплатой определенной пени или штрафа

Поэтому на правильность подготовки декларации стоит обращать пристальное внимание

Субсидию на оплату жилья и коммунальных услуг могут оформить граждане, которые относятся к льготным категориям. Когда право пользования жилым помещением может быть утрачено? Об этом рассказано здесь. Срок аренды земельного участка на 49 лет является максимальным. На этот срок можно арендовать землю под разные цени. Как это сделать правильно, вы можете узнать здесь.

Сроки сдачи и ответственность за непредставление

Декларацию нужно сдавать не позже 1-го февраля года, наступившего после отчетного периода. То есть сдавать отчет за 2021 год надо не позже 1 февраля прошлого года.

За непредставление отчетности по ст. 19 НК РФ предусматриваются штрафные санкции в размере 5% от неоплаченного взноса за каждый месяц со времени, установленного для сдачи документации. Но размер штрафа не должен быть больше 30% от суммы и меньше тысячи рублей.

Контролирующие структуры могут проверять полноту зачисления выплат по налогу на землю. К ним относятся налоговые инспекторы, специалисты геодезической и землеустроительной службы. При их работе примерный план контроля следующий:

- Проверка наличия документов о госрегистрации участка земли.

- Проверка полноты и достоверности использования льгот, коэффициентов, налоговой базы, кадастровой оценки и пр.

- Проверка полноты зачисления взносов.

- Контроль достоверности сведений, представленных органам, со сверкой деклараций.

- Контроль своевременности и полноты оплаты начисленного налога.

Порядок составления отчетности в программе 1С вы можете посмотреть на видео:

Информация об изменениях:

в отношении представляемого российского юридического лица (в том числе органа государственной власти или органа местного самоуправления) — полное наименование, идентификационный номер налогоплательщика, основной государственный регистрационный номер, дата государственной регистрации, адрес (место нахождения) постоянно действующего исполнительного органа (в случае отсутствия постоянного действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), адрес электронной почты;

Информация об изменениях:

В этом разделе остановим свое внимание на декларациях на здание и помещение. Декларации на сооружения- отдельная тема для разговора, так как там присутствует много технических терминов и выражений, с которыми могут разобраться только специалисты

Не рекомендуем декларацию на сооружение заполнять самостоятельно. На здание и помещение- напротив. Ничего сложного в заполнении нет. Нужно только проявить немного сообразительности.

Заполнение титульного листа

На титульном листе декларации по земельному налогу укажите:

ИНН организации (ячейки, отведенные для ИНН, заполняйте слева направо; в последних двух ячейках поставьте прочерк);

КПП (присвоенный организации налоговой инспекцией при регистрации по местонахождению земельного участка). Крупнейшие налогоплательщики независимо от местонахождения земельного участка указывают только один КПП, присвоенный им по месту постановки на учет в качестве крупнейшего налогоплательщика (письмо ФНС России от 4 июня 2014 г. № БС-4-11/10563);

номер корректировки (для первичной декларации «0—», для уточненной «1—», «2—» и т. д.);

код налогового периода (при заполнении декларации укажите «34»);

отчетный год;

код налоговой инспекции согласно документам о постановке на налоговый учет (здесь укажите налоговую инспекцию, в которой организация зарегистрирована как плательщик земельного налога). Крупнейшие налогоплательщики указывают коды налоговых инспекций по местонахождению каждого участка (письмо ФНС России от 4 июня 2014 г. № БС-4-11/10563);

код, соответствующий месту представления декларации в налоговую инспекцию (в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696). Например, при предоставлении декларации по местонахождению земельного участка в ячейке укажите «270»;

полное наименование организации;

контактный телефон организации;

код вида экономической деятельности согласно классификатору ОКВЭД;

количество страниц, на которых составлена декларация;

количество приложенных к декларации листов подтверждающих документов (их копий), включая документы (их копии), удостоверяющие полномочия представителя организации, который сдает декларацию.

Если декларацию (уточненную декларацию) подает правопреемник реорганизованной организации, в верхней части титульного листа укажите ИНН и КПП организации-правопреемника. В реквизите «по месту нахождения (учета)» проставьте код «270» или «216» (в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696). В поле «налогоплательщик» укажите наименование реорганизованной организации. В поле «ИНН/КПП реорганизованной организации» укажите соответственно ИНН и КПП, присвоенные ей до реорганизации. Об этом сказано в пункте 2.9 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

В разделах 1 и 2 декларации указывается код ОКТМО того муниципального образования, на территории которого находится земельный участок реорганизованной организации (п. 2.9 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696).

Коды форм реорганизации и код ликвидации организации приведены в приложении 2 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Титульный лист должен содержать дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту указанных в декларации сведений.

Если это руководитель организации, указывается его фамилия, имя и отчество, личная подпись, заверенная печатью организации. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «1».

Если это представитель организации (в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «2»):

сотрудник или сторонний гражданин указывается фамилия, имя и отчество представителя, проставляется его личная подпись, а также указывается вид документа, подтверждающего его полномочия (например, доверенность от имени организации);

сторонняя организация указывается наименование организации-представителя, фамилия, имя и отчество сотрудника, который уполномочен заверять отчет от ее лица, проставляется его личная подпись, заверенная печатью организации-представителя, а также указываются документы, подтверждающие полномочия организации-представителя (например, договор).

Об этом сказано в пунктах 2.9–3.3 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Условия программы

Дачная амнистия позволяет:

- Быстро легализовать строение на выделенном участке.

- Приватизировать легализованную постройку.

- Избежать при этом существенных финансовых трат. Действуя в рамках этого закона, нужно будет только уплатить государственную пошлину за регистрацию имеющихся объектов.

Воспользоваться упрощённой регистрацией могут:

- лица, имеющие право бессрочного пользования выделенным участком земли;

- лица, которым предоставлено пожизненное право пользования земельным участком;

- лица, владеющие территорией, находящейся в собственности юридического лица, основным видом деятельности которого является ведение садоводческих или подобных им работ.

Изначально программа «дачная амнистия» функционировала до 1 марта 2020 года, Однако срока действия этого закона оказалось недостаточно. Многие люди по разным причинам не успели оформить все документы.

В феврале 2020 года было принято решение продлить действие упрощённого оформления документов на дома владельцев дачных участков, да и на сами участки. Для этого президентом страны был подписан специальный закон о продлении действия программы до 1 марта 2018 года.

По закону оформить в собственность можно участки, которые в своё время были выделены под сады, дачи, индивидуальное жилищное строительство. Оформлению также подлежат дом, гаражи, бани и другие строения, возведённые на них.

Однако нужно учесть, что этот законодательный акт касается только участков, которые были выделены или приобретены до принятия современного Земельного кодекса, то есть до 30 октября 2001 года.

Для оформления по программе «дачной амнистии» любого строения на участке земли требуется предоставить в регистрирующий орган минимальный комплект документов, основным из которых является декларация на объект недвижимости, которая составляется по утвержденному образцу.

Пример

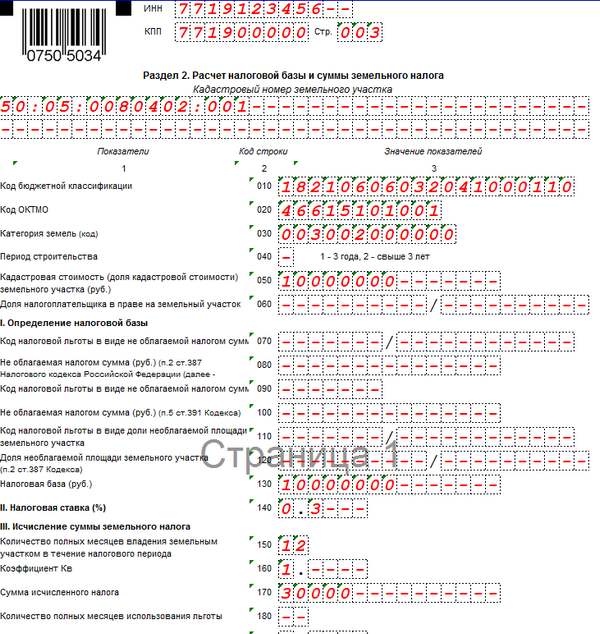

Рассмотрим на примере, какие данные необходимы для вычисления размера земельного налога и заполнения декларации.

Представим, что некая коммерческая организация ООО «Дары солнца» зарегистрирована в г. Москва. Занимается оптовой торговлей овощей и фруктов.

В собственности фирмы имеется один земельный участок, зарегистрированный под кадастровым номером – 70 002 6787427698/01012018. Кадастровая стоимость данного надела составляет 800 000 рублей. Срок владения участком – один год. Налоговая ставка – 1,5%.

В течение года фирма отправляла в пользу бюджета авансовые платежи – по 3500 рублей ежеквартально.

Имея на руках эти данные, можно приступить к оформлению налоговой декларации:

- указать ИНН и КПП;

- внести кадастровый номер;

- выбрать и вписать код бюджетной классификации (Приказ Министерства финансов №150н);

- ОКАТО из Общероссийского классификатора;

- код категории земель (приложение номер 5 приказа ФНС №ММВ-7-11/696);

- прописать актуальную кадастровую стоимость земли;

- вносим информацию о доле. Если участок целиком является собственностью компании, то в строке ставится прочерк;

- перечислить льготы (в данном случае их нет, ставятся прочерки);

- указать налоговую ставку (различается по регионам) – в нашем примере 1,5%;

- срок владения;

- строка 140: коэффициент Кв = срок владения (12 месяцев)/12 = 1

- строка 150: налоговая база Х ставка Х коэффициент Кв = 800 000 Х 1,5 Х 1 = 12 000 рублей.

Итак, земельная декларация – это отчётный документ. Его ежегодно обязаны представлять в налоговые органы собственники земельных участков, являющиеся предпринимателями и зарегистрированные в качестве таковых.

В 2018 году форма данного документа претерпела ряд важных изменений. Появились новые строки, изменились штрих-коды формы, расширили возможности плательщика (учёт льгот). Декларация обязательно должна состоять из титульного листа и двух разделов, которые заполняются согласно изменённым правилам.

Какой налог с продажи наследства

Эти периоды начинают отсчитываться с момента регистрации права в государственном органе, с даты, указанной в выписке из Реестра прав на недвижимость (ЕГРН) или свидетельстве о регистрации.

Для ИП, входящих в состав субъектов малого и среднего предпринимательства (МСП), срок уплаты перенесен до 15 октября 2020 года.

Налоговым законодательством предусмотрен ежегодный срок подачи декларации до 30 апреля того года, который следует за годом продажи земельного участка. Обязанность по оплате рассчитанного налога возложена на налогового резидента до 15 июля того же года, когда была подана декларация. Нужно отметить, что если расходные документы не были утеряны, а стоимость продаваемой недвижимости незначительно превышает затраты по ее приобретению, то такой вид расчета будет наиболее выгоден.

Законодательно запрещена реализация или дарение пая без процесса его выделения субъектам, не являющихся дольщиками или другими участниками владения землей.

Имущественный налоговый вычет (ИНВ) предоставляется резидентам РФ в отношении дохода, полученного от продажи земельного участка (доли в нем), если еще не истек минимальный срок владения данным объектом, по окончании которого налогоплательщик освобождается от уплаты НДФЛ.

Но сейчас мы подробно разберем только налоги для физических лиц. Налоги при продаже участков предпринимателями и организациями — тема для отдельной большой статьи.

Когда земля приобреталась до наступления 2016 года, действующий срок владения ей составляет минимально 3 года (п. 17.1 ст. 217 НК РФ). Этот же срок распространяется на случаи получения надела в качестве:

- дара от близкого родственника (по соответствующему договору);

- наследства;

Образец заполнения декларации за 2021 год

Титульный лист

В данном разделе необходимо указать данные организации: наименование, ИНН и КПП, сведения о лице, заполнившем и сдавшем НД, дату сдачи и подпись. Также необходимо указать данные о налоговом периоде и номере корректировке.

Раздел 1

В данном разделе указываются сведения об уплаченном в течение года налоге (авансах) и сумме платежа по итогам отчетного периода. В случае если юрлицо имеет несколько участков, расположенных в разных м/о, необходимо внести данные по всем ОКТМО, заполнив соответствующие блоки раздела.

Раздел 2

Указанный раздел включает сведения о каждом, принадлежащей организации земельном участке. Листов раздела 2 должно быть по количеству земельных участков. Таким образом, если юрлицо владеет пятью земельными участками (относящимся к одной налоговой) в декларации будет 5 листов раздела 2.

Необходимо отметить, что ОКТМО указывается только муниципального района, а не округа, сельсовета или субъекта.

Письмо Министерства экономического развития РФ от 6 ноября 2013 г. № Д23и-5307 “О составления и заверения декларации объекта недвижимости арендатором земельного участка”

6 декабря 2013

Департамент недвижимости Минэкономразвития России (далее — Департамент недвижимости), рассмотрев обращение по вопросу составления и заверения декларации объекта недвижимости, сообщает.

В соответствии с Положением о Министерстве экономического развития Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 5 июня 2008 г. № 437, Минэкономразвития России не наделено полномочиями по разъяснению законодательства Российской Федерации, а также практики его применения.

Вместе с тем по изложенным в обращении вопросам полагаем возможным отметить следующее.

Согласно части 8 статьи 41 Федерального закона от 24 июля 2007 г. № 221-ФЗ «О государственном кадастре недвижимости» (далее — Закон о кадастре) сведения о здании или сооружении, за исключением сведений о местоположении таких объектов недвижимости на земельном участке, указываются в техническом плане на основании представленных заказчиком кадастровых работ разрешения на ввод таких объектов недвижимости в эксплуатацию, проектной документации таких объектов недвижимости или изготовленного до 1 января 2013 г. технического паспорта таких объектов недвижимости; в случае отсутствия указанных документов соответствующие сведения об объекте недвижимости указываются в техническом плане, в том числе на основании декларации, составленной и заверенной правообладателем объекта недвижимости, и для созданного объекта недвижимости декларация составляется и заверяется правообладателем земельного участка, на котором находится такой объект недвижимости, а для бесхозяйного объекта недвижимости — органом местного самоуправления, на территории которого находится такой объект недвижимости. Указанная декларация прилагается к техническому плану и является его неотъемлемой частью.

Согласно пункту 1 статьи 209 Гражданского кодекса Российской Федерации (далее — ГК РФ) права владения, пользования и распоряжения своим имуществом принадлежат собственнику такого имущества.

В силу пункта 2 статьи 264 ГК РФ лицо, не являющееся собственником земельного участка, осуществляет принадлежащие ему права владения и пользования участком на условиях и в пределах, установленных законом или договором с собственником.

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (статья 606 ГК РФ).

В соответствии с пунктом 1 статьи 41 Земельного кодекса Российской Федерации (далее — ЗК РФ) лица, не являющиеся собственниками земельных участков, за исключением обладателей сервитутов, осуществляют права собственников земельных участков, установленные статьей 40 ЗК РФ, за исключением прав, установленных подпунктом 2 пункта 2 данной статьи.

В том числе, исходя из положений статей 40 и 41 ЗК РФ, лицо, которому земельный участок предоставлен в аренду, осуществляет следующие права:

— использование в установленном порядке для собственных нужд имеющихся на земельном участке общераспространенных полезных ископаемых, пресных подземных вод, а также прудов, обводненных карьеров в соответствии с законодательством Российской Федерации;

— возведение жилых, производственных, культурно-бытовых и иных зданий, строений, сооружений в соответствии с целевым назначением земельного участка и его разрешенным использованием с соблюдением требований градостроительных регламентов, строительных, экологических, санитарно-гигиенических, противопожарных и иных правил, нормативов;

— проведение в соответствии с разрешенным использованием оросительных, осушительных, культуртехнических и других мелиоративных работ, строительство прудов и иных водных объектов в соответствии с установленными законодательством экологическими, строительными, санитарно-гигиеническими и иными специальными требованиями;

— осуществление других прав на использование земельного участка, предусмотренных законодательством.

Учитывая приведенные нормы законодательства, по мнению Департамента недвижимости, в случае составления технического плана на основании декларации на созданный объект недвижимости (в отношении которого разрешение на ввод объекта недвижимости в эксплуатацию не требуется) декларация может быть составлена и заверена арендатором земельного участка.