Кбк по земельному налогу в 2021

Содержание:

- За что накладывают штрафы налоговики

- Какой налог по КБК 18210606032041000110: расшифровка 2018 года

- Обновления в страховых взносах

- Что включено в справочник КБК на 2021 год

- КБК ОМС на 2015 год

- КБК земельный налог 2020 год

- КБК по страховым взносам в 2020–2021 годах для ПФР

- Важные моменты по земельному налогу

- КБК ОМС ИП за себя – 2021

- ПФР КБК на 2020 год

- КБК НДФЛ на 2015 год

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно 25 числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2021 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

КБК пени

Расшифровка 2021 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.

Какой налог по КБК 18210606032041000110: расшифровка 2018 года

В статье проанализируем, как выглядит расшифровка 2018 г. КБК 18210606032041000110, какой налог не был уплачен вовремя, по причине чего организации были начислены пени и штрафы — для них тоже предусмотрены свои КБК.

Кбк 18210606032041000110 — в 2018 году

При перечислении налоговых выплат в госбюджет налогоплательщик указывает соответствующий платежу КБК

Важно не допустить ошибки при написании кода, так как это затруднит перечисление налога адресату и может стать причиной начисления пеней или штрафа плательщику

Проконтролировать правильность написание КБК поможет умение расшифровывать коды бюджетной классификации.

Расшифровка КБК 18210606032041000110

КБК представляет собой цифровой ряд, состоящий из условных блоков, в которых закодирована определенная информация. Каждый блок имеет свои границы, позволяющие установить комбинацию цифр, представляющую тот или иной блок.

Используя справочную информацию, можно определить значение каждого блока, то есть установить, какой налог и куда следует перечислить, а консолидированная информация и является расшифровкой кода.

Рассмотрим, как выглядит расшифровка КБК 18210606032041000110 с актуальностью с 2018 г. на 2019 г. Результаты определим в таблицу.

| информационного блока в КБК | Границы информационного блока: порядковые номера цифр | Кодируемая информация | Расшифровка цифрового ряда в блоке |

| 182 | с 1 по 3 | наименование Фонда – получателя средств | ФНС |

| 1 | 4 | группа поступления денежных средств | доход |

| 06 | с 5 по 6 | код платежа | налог на имущество |

| 06032 | с 7 по 11 | код статьи дохода в госбюджете | за замельный участок, надлежащий организации, расположенный в городском округе |

| 04 | с 12 по 13 | уровень бюджета | бюджет городского округа |

| 1000 | с 14 по 17 | причина платежа | налог в ФНС |

| 110 | с 18 по 20 | категория дохода в госбюджете | перечисление налога |

На основании проведенного раскодирования информации мы установили, что рассматриваемый КБК применяется при перечислении земельного налога за участок, принадлежащий юрлицу, зарегистрированный в городском округе. Платеж перечисляется в местный бюджет ФНС по адресу регистрации имущества организации.

Подробно о перечислении земельного налога читайте в этой статье.

Установим, какие КБК с 2018 г. используются для перечисления пеней и штрафа за несвоевременную оплату этого налога.

Кбк 18210606032042100110— пени на земельный налог для юридических лиц

При несоблюдении сроков уплаты налога организация обязана оплатить пени. Для перечисления пеней бухгалтер указывает КБК для направления перечисленных средств согласно назначению платежа.

Нужный код бухгалтер сможет найти в специальном справочнике КБК или сформировать самостоятельно. Для этого в соответствующем блоке специалисту из бухгалтерии предстоит заменить комбинацию цифр, оставив остальные цифры кода бюджетной классификации без изменений.

Для перечисления пеней по налогам и взносам, начисленным в 2018 и 2019 г., бухгалтеру следует в блоке цифр с порядковыми номерами с 14 по 17 заменить комбинацию на . В результате замены сформируется КБК 18210606032042100110, который применяется для уплаты пеней на земельный налог для юридических лиц.

Кбк 18210606032043000110 — штрафы на земельный налог для юридических лиц

КБК для уплаты штрафа на земельный налог для юридически лиц также размещен в специальном справочнике или может быть сформирован из КБК для уплаты налога.

В отличие от кода бюджетной классификации для перечисления пеней, код для уплаты штрафа в блоке цифр с 14 по 17 из цифрового ряда КБК для налога должен быть заменен на комбинацию , сформировав новый цифровой ряд 18210606032043000110.

Подводим итоги: в таблице приведены коды для перечисления всех видов платежей, касающихся земельного налога, уплачиваемого юридическими лицами за участок, зарегистрированный в городском округе.

| КБК для перечисления налога | 18210606032041000110 |

| КБК для перечисления пеней | 18210606032042100110 |

| КБК для перечисления штрафа | 18210606032043000110 |

Обновления в страховых взносах

Все КБК в отношении страховых взносов, которые контролируются Налоговой Службой, в 2017 году были обновлены.

К примеру, для взносов за ноябрь 2016-го, уплачиваемых в следующем году, производить оплату нужно по коду, соответствующему КБК за периоды до 2017 года.

Пенсионные

КБК на пенсионные взносы:

| Код | Наименование платежа |

| 18210202010061000160 | На выплату страх. пенсии, за периоды до 2017 |

| 18210202010061010160 | На выплату страх. пенсии, за периоды после 2017 |

| 18210202020061000160 | Накоп. пенсия |

| 18210202031061000160 | Страх. пенсия за периоды от 2002 до 2009 года |

| 18210202032061000160 | Накоп. пенсия за периоды от 2002 до 2009 года |

| 18210202080061000160 | Взносы компаний, в которых трудятся летчики гражданских авиационных судов |

| 18210202120061000160 | Доплата к пенсии для работников угольной промышленности |

Обязательное страхование

КБК для медвзносов:

| КБК | Наименование платежа |

| 18210202101081011160 | Периоды до 2017 года – взносы за работающее население |

| 18210202101081013160 | Периоды после 2017 года |

Соцстрахование

КБК для соцвзносов:

| КБК | Название платежа |

| 18210202090071000160 | Взносы на соцстрахование в связи с неспособностью к труду или в связи с беременностью, за периоды до 2017 |

| 18210202090 071010160 | После 2017 года |

| 39310202050 071000160 | Взносы на страхование от несчастных случаев на работе и возникновения проф. заболеваний |

Платежи в пенсионный фонд и ФФОМС

КБК при совершении фиксированных отчислений в Пенсионный фонд и ФОМС:

| Код | Платежная операция |

| 18210202140061100160 | Взносы на ОПС с суммы доходов плательщика за периоды до 2017 |

| 18210202140061200160 | После 2017 |

| 18210202140061110160 | Взносы в фикс. размере, периоды после 2017 |

| 18210202150061000160 | Накоп. пенсия, фикс. размер взносов |

| 18210910010061000160 | Фиксированные платежи на выплату страх. пенсии за периоды до 2010 года |

| 18210202103081011160 | Взносы на ОМС для работоспособного населения в фикс. размере, за периоды до 2017 |

| 18210202103081013160 | После 2017 |

Истекли 1.01. 2017 года

Истекли следующие КБК:

| Операция | Код |

| Взносы ОПС | 18210202010061000160 |

| Взносы на случай временной нетрудоспособности | 18210202090071000160 |

| ОМС | 18210202101081011160 |

| ОПС в фикс. размере для ИП за себя | 18210202140061100160 |

| Доп. страх. взносы для трудящихся на вредных условиях | 18210202131061010160 |

| Страх. взносы на травматизм | 39310202050071000160 |

Периоды от 1.01.2017 года

Коды:

| Операция | Код |

| Взносы ОПС | 18210202010061010160 |

| Взносы на случай временной нетрудоспособности | 18210202090071010160 |

| ОМС | 18210202101081013160 |

| ОПС в фикс. размере для ИП за себя | 18210202103081013160 |

| Доп. страх. взносы для трудящихся на вредных условиях | 18210202131061010160 |

| Страх. взносы на травматизм | 39310202050071000160 |

Что включено в справочник КБК на 2021 год

В пенсионном страховании, как и в других сферах государственной деятельности, применяются новые коды классификации доходов бюджета.

Простыми словами, КБК выступает как гарант надежного перечисления средств в бюджет. То есть любого рода поручение на выплату взносов, штрафов и прочего в государственный бюджет должно содержать правильно составленный КБК. Именно он обеспечивает перевод денег без потерь либо ошибок в нужное направление, следовательно, сам плательщик не рискует обзавестись лишними проблемами и штрафами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Аналогией подобного кода является обычный расчетный номер компании. Когда вы собираетесь перечислить средства на счет компании за оказание определенных услуг, вам следует отметить расчетный номер, на который последует оплата. Подобным образом с помощью КБК вы можете начислять определенные средства на конкретный «счет» государства.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Итак, зная, что обозначает каждая цифра КБК, вы вполне можете самостоятельно составить нужный вам код.

Несвоевременная уплата земельного налога в госказну повлечет за собой начисление пеней для организации, допустившей опоздание по оплате.

Коды бюджетной классификации (КБК) необходимы для того, чтобы ваш платеж поступил на счет того органа, который является администратором этого бюджетного дохода. В случае с земельным налогом администратором является налоговая инспекция.

В платежных документах необходимо указывать назначение платежа, регистрационный номер в территориальном органе ПФР и ТОМС, КБК в соответствии с перечисленными страховыми взносами, ОКАТО территориального органа ПФР или ФОМС по месту регистрации страхователя.

Чтобы определить налоговую базу, нужно знать следующие характеристики земельного участка, подвергающегося налогообложению:

- Кадастровую стоимость (информация есть на сайте Росреестра).

- Долю владельца в правах на данный участок.

- Коэффициент владения (если участок находится в собственности неполный год).

Физическим лицам все посчитает налоговый орган и направит уведомление по месту жительства с апреля по сентябрь. Оплатить полученное извещение нужно до начала октября.

В случае ФНС варианта четыре: сам налоговый платеж, пеня, проценты или штрафы. В конце кода будет указано значение 110 (группа «Налоговые доходы»).

Если КБК написан неправильно, нужно отправить в ИФНС заявку на уточнение платежа, чтобы вовремя зачислить средства по назначению.

Применяется:

- Для уплаты налога с зарплаты работников компаний и ИП

- Для уплаты дивидендов физлицам

Более подробно о кодах для уплаты налогов на «упрощенке» рассказано в статье «КБК по УСН на 2021 и 2021 год».

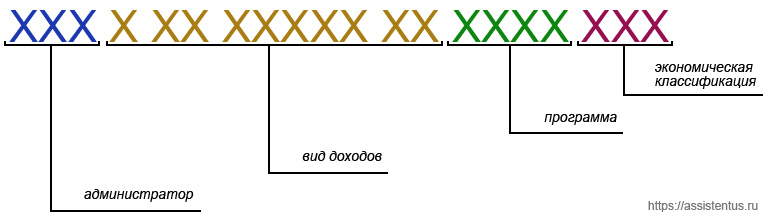

Как правило, КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Приказом Минфина России от 28.12.2010 г. № 190н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» введены новые коды бюджетной классификации.

КБК ОМС на 2015 год

Новые КБК ОМС на 2015 год:

- — 39210202101081011160 – взносы по ОМС работающего населения (за 2013 год);

- — 39210202101081012160 – взносы по ОМС работающего населения, которые были ранее зачислены в бюджет территориальных фондов;

- — 39210202101082011160 – пеня по взносам на ОМС работающего населения по задолженности за 2012 г;

- — 39210202101082012160 – пеня по взносам на ОМС работающего населения, зачисленных в бюджет территориальных фондов;

- — 39210202101083011160 – штраф по взносам на ОМС за 2012г.;

- — 39210202101083012160 — штрафы по взносам на ОМС работающего населения, зачисленных в бюджет территориальных фондов (по периодам до 1.01.2012).

КБК земельный налог 2020 год

Коды бюджетной классификации по земельному налогу за 2020 год так же претерпели изменения:

- — 18210606011031000110 – земельный налог с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011013200110 – пеня и процент по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011033000110 – штрафы по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606012041000110 – земельный налог с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012043000110 – штрафы по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606013051000110 – земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013101000110 – земельный налог с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606021031000110 – земельный налог с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606021032000110 – пеня и процент по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 1821060602103300110 – штрафы по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606022041000110 — земельный налог с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022043000110 – штрафы земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606023051000110 — земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023101000110 — земельный налог с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ.

КБК по страховым взносам в 2020–2021 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2020-2021 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2021 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2021 года).

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Важные моменты по земельному налогу

Земельный налог является местным, поэтому получить его должен непременно бюджет соответствующей региональной единицы. Его должны оплачивать собственники земельных участков:

- на праве собственности;

- получившие их в пожизненное пользование;

- находящихся в пожизненном наследуемом владении.

СПРАВКА! К арендаторам и тем, кто пользуется землей безвозмездно на срочной основе, этот налог не относится.

Как считают земельный налог

Чтобы определить налоговую базу, нужно знать следующие характеристики земельного участка, подвергающегося налогообложению:

- Кадастровую стоимость (информация есть на сайте Росреестра).

- Долю владельца в правах на данный участок.

- Коэффициент владения (если участок находится в собственности неполный год).

Все эти данные перемножаются на налоговую ставку, которая зависит от воли региональных властей.

Уведомление физических лиц

Физическим лицам все посчитает налоговый орган и направит уведомление по месту жительства с апреля по сентябрь. Оплатить полученное извещение нужно до начала октября.

ВНИМАНИЕ! Если вы обнаружили, что налоговое уведомление в чем-то ошибочно, нужно заполнить бланк заявления, которое вам пришлют вместе с уведомлением, и направить его в налоговую для уточнения и перерасчета. Когда налоговая все проверит, она пришлет вам новое уведомление

Если этот документ задержится, потеряется или по еще каким-то причинам не попадет к адресату, не думайте, что земельный налог можно не платить – закон обязывает физлиц в таких случаях самостоятельно обратиться в налоговую, если, конечно, не хотите познакомиться со штрафами и пенями.

Как узнать, должны ли вы налоговой

Чтобы прояснить для себя вопрос о вашей «чистоте» перед налоговым органом, можно выбрать один из способов:

- обратиться в ФНС по мету жительства;

- создать личный кабинет на официальном сайте налоговой;

- Единый портал госуслуг предоставляет и эти сведения;

- для должников, на которых подали в суд, информация содержится на сайте судебных приставов.

КБК ОМС ИП за себя – 2021

Данный КБК называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2021 года)».

Торговый сбор применяется с 1 июля 2015 года. В соответствии со ст.15 НК РФ этот вид сбора относится к местным налогам и может быть установлен в любом населенном пункте по решению местных муниципальных властей (ст. 410 НК РФ). Однако в 2021 году торговый сбор установлен только на территории Москвы (Закон г.

В прошлом году введены коды бюджетной классификации, которые применяются при:

- уплате налога на прибыль с доходов, полученных в виде процентов по облигациям российских организаций в рублях, выпущенных в период с 1 января 2021 года по 31 декабря 2021 года (приказ Минфина России от 9 июня 2021 г. № 87н);

- перечислении акцизов на электронные сигареты, никотинсодержащие жидкости и табак для кальянов (приказ Минфина России от 6 июня 2017 г. № 84н).

Код разделен на 4 отдельных блока, каждый из которых имеет свое независимое значение, длина всего КБК насчитывает 20 цифр. Значение цифр кода по порядку выглядит так:

- 1-3 — код государственного органа;

- 4 — код группы дохода;

- 5-6 — код платежа;

- 7-11 — статья дохода;

- 12,13 — обозначение уровня бюджета;

- 14-17 — причина осуществления платежа;

- 18-20 — вид дохода.

ПФР КБК на 2020 год

В пенсионном страховании, как и в других сферах государственной деятельности, применяются новые коды классификации доходов бюджета. Основные изменения кбк в 2020 году по ПФР:

- — 39210202031060000160 – страховые взносы обязательного пенсионного страхования, которые перечисляются в ПФР на выплату страховой части пенсии в период с 2002 по 2009 год;

- — 39210202032060000160 – страховые взносы по обязательному пенсионному страхованию, которые зачисляются в ПФР по выплате накопительной части пенсии, в период с 2002 по 2009 год;

- — 39210202100060000160 – страховые взносы по обязательному пенсионному страхованию в размере определенном в соответствии со стоимостью страхового года, которые зачисляются в ПФР на выплату трудовой пенсии (страховая часть) за расчетный период, истекший до 2013 года;

- — 39210202110060000160 – страховые взносы по обязательному пенсионному страхованию, размер которых определяется по стоимости страхового года, зачисляемые в ПФР на выплату трудовой пенсии (накопительная часть) за расчетный период, истекший до 2013 года;

- — 39210202131060000160 – страховые взносы в виде дополнительного тарифа за лиц, занятых на определенных видах работ в соответствии с п. 1 ст. 27 ФЗ «О трудовых пенсиях РФ», которые зачисляются в бюджет ПФР по выплате трудовой пенсии (страховой части);

- — 39210202132060000160 – страховые взносы в виде дополнительного тарифа за лиц, занятых определенными видами работ, в соответствии с п. 2-18 ст. 27 того же закона, которые зачисляются в бюджет ПФР по выплате трудовой пенсии страховой части);

- — 39210202140060000160 – страховые взносы по обязательному пенсионному страхованию (фиксированный размер), которые зачисляются в ПФР по выплате трудовой пенсии (страховая часть);

- — 39210202150060000160 – страховые взносы по обязательному пенсионному страхованию (фиксированный размер) которые зачисляются в ПФР по выплате трудовой пенсии (накопительная часть).

КБК НДФЛ на 2015 год

В учете налога на доходы физических лиц также произошли изменения. Новая налоговая КБК на 2015 год:

- — 18210102010011000110 – НДФЛ с доходов, источником которых стал налоговый агент (исключение – доходы по ст. 227, 227.1, 228 НК РФ);

- — 18210102010012000110 – пени и проценты с НДФЛ по доходам, источником которых стал налоговый агент;

- — 18210102010013000110 – штрафы по НДФЛ по доходам, источником которых стал налоговый агент;

- — 18210102020011000110 – НДФЛ с доходов, которые получены в процессе индивидуальной предпринимательской деятельности, нотариальной практики, адвокатской практики (в соответствии ст. 227 НК РФ);

- — 18210102020012000110 – пени и проценты с НДФЛ по доходам, полученным от предпринимательской, нотариальной и адвокатской деятельности;

- — 18210102020013000110 – штрафы по НДФЛ с доходов при осуществлении предпринимательской, нотариальной и адвокатской деятельности;

- — 18210102030011000110 – НДФЛ по доходам, которые получены физическими лицами (согласно ст. 228 НК РФ);

- — 18210102030012000110 – пени и проценты с НДФЛ по доходам физических лиц;

- — 18210102030013000110 – штрафы по НДФЛ по доходам физических лиц;

- — 18210102040011000110 – НДФЛ в виде авансовых фиксированных платежей по доходам физических лиц иностранных граждан осуществляющих трудовую деятельность по договору найма у физических лиц (согласно ст. 227.1 НК РФ);

- — 18210102040012000110 – пени и проценты с НДФЛ в виде авансовых фиксированных платежей по доходам физических лиц иностранных граждан осуществляющих трудовую деятельность по договору найма у физических лиц;

- — 18210102040013000110 – штрафы по НДФЛ в виде авансовых фиксированных платежей по доходам физических лиц иностранных граждан осуществляющих трудовую деятельность по договору найма у физических лиц.