Сделки с недвижимостью через аккредитив в сбербанке

Содержание:

- Какие бывают виды аккредитивов и какие у них особенности?

- Что такое аккредитив в банке при покупке квартиры

- Проведение процедуры

- Права и обязанности сторон договора

- Виды аккредитивов

- Пример условий, предлагаемых банками

- Что такое аккредитив в банке при покупке квартиры

- Что такое аккредитив при сделке с недвижимостью

- Этапы проведения сделки с привлечением аккредитива

- Разновидности аккредитивов

- Разновидности и особенности аккредитивов

- Как происходит расчет по аккредитиву

- Стоимость аккредитивной сделки

- Что такое аккредитив при покупке недвижимости

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

Что такое аккредитив в банке при покупке квартиры

Аккредитив — это обязательство банка по совершению каких-либо денежных операций в пользу бенефициара (получателя) при выполнении им определенных условий. Аккредитив принимается финучреждением у лица — приказодателя. Гарантом выполнения обязательств выступает банк. Без проверки документации, перечень которой оговорен ДКП, средства не будут перечислены Продавцу.

Основные понятия, с которыми придется столкнуться при оформлении счета:

- банк-эмитент — открывает аккредитив для приобретателя квартиры;

- банк-исполнитель — выдает деньги продавцу после выполнения им обязательств;

- «забронированная сумма» — средства на аккредитивном счете, подлежащие выплате Продавцу.

Движение средств при оформлении аккредитива происходит виртуально, то есть с одного счета на другой. Можно провести аналогию такого способа расчета с банковской ячейкой. Суть операций одинакова — без исполнения Продавцом обязательств оплата невозможна. Простыми словами, при аккредитиве «ячейкой» будет не сейф, а банковский счет.

При совершении сделок с недвижимостью банковский аккредитив «работает» следующим образом:

- Оформляется договор купли-продажи квартиры, но не обычный, а с пометкой «аккредитив». В нем детально описывается способ расчета, указывается банк-эмитент и исполнитель.

- Покупатель подает в банк заявление с просьбой об открытии аккредитивного счета.

- На открытый счет Приобретатель кладет сумму за указанный в договоре объект недвижимости.

- Банк уведомляет Продавца о том, что деньги уже поступили на счет и пора приступать к исполнению обязательств. В ответ продавец должен выполнить все прописанное в договоре. Как правило, сюда входит передача объекта, дооформление необходимых документов, оформление сделки в Росреестре и регистрация перехода права собственности.

- Продавец собирает документы, подтверждающие выполнение им обязательств по договору и предъявляет исполняющему банку.

- В течение нескольких дней финорганизация проверяет, соответствует ли поданная документация условиям, прописанным в «Договоре купли-продажи (аккредитив)».

- Если обязательства исполнены полностью, средства перечисляются на счет Продавца.

Подобная форма расчетов минимизирует риски для обеих сторон. Покупатель может быть уверен в чистоте сделки благодаря дополнительной проверке со стороны банка, а Продавцу, добросовестно выполнившему обязательства, перечислится оговоренная сумма в кратчайшие сроки.

Рекомендуем почитать: Что нужно знать о рисках при покупке квартиры на вторичном рынке

Проведение процедуры

Уже в самом начале процедуры следует указать менеджеру на то, что вся процедура будет совершаться в электронном режиме. Затем дебитору придется оплатить осуществление процедуры, после чего будет назначена конкретная дата совершения сделки. Потом менеджер банка отправит все предоставленные клиентом документы в Росреестр по защищенному каналу. Далее сделка будет осуществлена или в ней будет отказано — это зависит от качества предоставленной клиентом информации. После этого документы поступят на емейл заявителя, и он становится правомерным обладателем заявленной недвижимости.

Проведение процедуры оформления документов через Интернет не значит, что клиент не сможет получить все документы в физическом виде. Электронные документы в полной мере способны подтвердить право на обладание недвижимостью. Кстати, когда клиент получит все необходимые для владения недвижимостью документы, ему уже нет необходимости заверять их нотариально.

Данная услуга была разработана Сбербанком для избавления клиентов от необходимости выполнять дополнительные шаги, влекущие к трате личного времени. Максимальный срок для ее реализации — 5 рабочих дней. За это время банковские менеджеры должны обработать все предоставленные заявителем документы. Менеджер банка может отказать заявителю на основании отсутствия некоторых документов, но при этом он обязан предоставить обоснование отказа.

Минусы электронной регистрации

К основным недостаткам данной системы можно отнести факт того, что ей могут воспользоваться только граждане РФ. Без российского гражданства сделка осуществлена быть не может. А еще при электронной регистрации ставка увеличивается на 10%. Участниками акции могут быть только совершеннолетние граждане. Инвалиды участвовать в акции не могут.

Еще одним минусом электронного оформления является его цена. Она может доходить до 10 000 рублей, конечно, здесь все зависит от региона, в котором проживает соискатель.

Есть ли выгода и как отследить осуществление процедуры

Выгода, конечно, есть, ведь при осуществлении данной процедуры нет необходимости посещать офис кредитной компании, все осуществляется дистанционно. А еще здесь отпадает необходимость в оформлении необходимых документов, в случае электронного оформления этим займутся менеджеры кредитной компании.

После рассмотрения договора вся необходимая документация о нем поступит на электронную почту заявителя. Эта услуга доступна не только «ипотечникам», но и тем, кто приобрел жилье по каким-то другим программам или просто за наличные деньги. Всем клиентам доступна услуга менеджера, который даст исчерпывающую информацию по любому вопросу. К менеджерам можно обращаться как по электронной почте, так и по телефонам, которые в обязательном порядке указываются на сайтах кредитных организаций.

Права и обязанности сторон договора

Согласно условиям договора ипотеки в Сбербанке кредитор обязан:

- Перечислить сумму займа на счёт клиента;

- Рассмотреть заявление о реструктуризации задолженности (при наличии);

- Выдать справку об отсутствие задолженности перед Сбербанком (документ оформляется по запросу контрагента);

- Уведомить заёмщика о произведённых операциях с закладной (если она оформлялась);

- Направить средства материнского капитала и иные субсидии на погашение тела займа и начисленных процентов (актуально для заёмщиков, имеющих право на получение бюджетных средств).

Читать дальше: 152 Федеральный закон о защите персональных данных

Заимодавец имеет право:

- В одностороннем порядке снижать процентную ставку по ссуде (о данном действии заёмщик уведомляется заблаговременно);

- Изменять размер неустойки при нарушении клиентом сроков внесения аннуитетных платежей;

- Проверять техническое состояние залогового объекта;

- Отказаться от предоставления займа неблагонадёжному соискателю;

- Предоставлять отсрочку по внесению ипотечных взносов (речь идёт о заёмщиках, попавших в трудную финансовую ситуацию);

- Продать или переуступить остаток задолженности по ссуде третьим лицам при нарушении заёмщиком графика платежей.

Сбербанк может потребовать досрочный возврат денежных средств в следующих ситуациях:

- Систематическое нарушение заёмщиком сроков внесения денежных средств;

- Утрата или частичное разрушение залогового объекта;

- Немотивированный отказ контрагента в проверке залоговой недвижимости;

- Сокрытие информации об обременениях, наложенных на залоговое обеспечение;

- Отсутствие договора, страхующего риск утраты или повреждения кредитуемой недвижимости;

- Нецелевое использование заёмных средств.

- Застраховать залог;

- Вовремя вносить аннуитетные платежи;

- Содержать недвижимость в надлежащем техническом состоянии;

- Уведомлять кредитора об изменении личных данных (фамилия, место постоянной регистрации и др.);

- Не производить операций с недвижимым имуществом без согласия Сбербанка;

- Не передавать обязанности по договору третьим лицам;

- Выплатить банку неустойку при несвоевременном погашении ссуды.

- Обратиться к кредитору с заявлением о реструктуризации долга;

- Потребовать закладную после полного погашения ипотечной ссуды.

Все противоречия, возникающие в ходе погашения ипотеки, стороны разрешают путём переговоров. При невозможности достижения компромиссного решения кредитор и заёмщик имеют право подать исковое заявление в суд.

Виды аккредитивов

В финансовой сфере большое количество видов аккредитивов. Их можно открыть под любой вид сделки. Для своих клиентов при покупке квартиры, дома, земельного участка и т.д. Сбербанк предлагает следующие виды аккредитива:

- Безакцептный – перечисление денег на лицевой счет продавца проводится без покупателя. В соответствии с договором, в банк обращается только продавец;

- Безотзывной – перечисление денег любой стороне сделки возможно только с согласия банка, покупателя и продавца. В одностороннем порядке закрыть аккредитив не получится (например, покупатель нашел более выгодный вариант покупки и хочет расторгнуть сделку);

- Отзывной – деньги с аккредитивного счета возвращаются покупателю без согласия продавца при наступлении форс-мажорных обстоятельств, указанных в договоре;

- Покрытый – в банк покупателем переводится оговоренная в договоре сумма, которая хранится там до выполнения условий сделки.

Отметим, что Сбербанк практикует выдачу безотзывных покрытых аккредитивов.

Пример условий, предлагаемых банками

Многочисленные банковские структуры России предлагают клиентам различные условия для осуществления безналичных операций:

- скорость оформления — открыть АС можно за 10 минут;

- доступность — 2000 рублей стоит обслуживание, плюс взимается от 0,2 до 0,3% цены имущества;

- минимальный пакет документов — оформление начинается после предъявления паспорта и документа-основания возникновения правоотношений.

Дополнительно придется оплатить пролонгацию или изменение цены соглашения, корректировку условий сделки. Похожие предложения есть также у других организаций.

- Взыскание дебиторской задолженности

- Регистрация ТСЖ

- Перевод жилого помещения в нежилое

- Помощь при налоговых проверках

- Оптимизация налогов

- Сопровождение адвокатом на доспросы

- Обжалование налогов

- Юрист по электронным закупкам

- Арбитражный юрист

- Абонентское обслуживание юридических лиц

- Обжалование административных штрафов

- Юрист по лизингу

- Налоговый юрист

- Юридические услуги по составлению и экспертизе договоров

- Получение отсрочки по кредиту

- Помощь в получении ипотечных каникул

- Возврат денег за турпутевку

- Взыскание задолженности

- Взыскание алиментов

- Адвокат по наркотикам

- Адвокат по разводам

- Адвокат по разделу имущества

- Возврат водительских прав

- Юридическая помощь при ДТП

- Признание сделки недействительной

- Помощь должникам

- Обжалование решений ПФР

- Оспаривание кадастровой стоимости

- Споры с ТСЖ и УК

- Сопровождение сделок с недвижимостью

- Помощь при приватизации земли

- Приватизация квартиры

- Выселение из жилого помещения

- Подать в суд на соседей

- Выделение доли в натуре в недвижимости

- Расторжение ДДУ

- Взыскание неустойки по ДДУ

- Оспаривание завещания через суд

- Вступление в наследство

- Выделение доли в квартире

- Улучшение жилищных условий

- Расторжение кредитного договора

- Представительство интересов в суде

- Компенсация производственной травмы

- Лишение родительских прав

- Взыскание заработной платы

- Оспаривание незаконного увольнения

- Досудебное урегулирование споров

- Составление и подача искового заявления

- Компенсация за некачественную услугу

- Возврат долгов

- Услуги по банкротству физических лиц

Что такое аккредитив в банке при покупке квартиры

Эта услуга стала популярной в России, сравнительно, недавно. Прежде совершить сделку можно было только через банковские ячейки, то есть, обе стороны, вместе шли в банк, где в ячейке были заложены деньги для покупки недвижимости и против предъявления документов доставались деньги из ячейки. Но часто происходили конфликты, покупатель был недоволен предоставленными документами и не хотел завершать сделку, а продавец не мог предъявить другие документы в силу их отсутствия. Так сделка срывалась, обе стороны терпели убытки, конфликты доходили до драк.

Аккредитив – это условное обязательство банка выплатить установленную сумму клиентам, предъявившим определенные документы, соответствующие конкретным условиям аккредитива. То есть данная услуга банка гарантирует полную выплату продавцу, в случае предоставления им всех нужных документов, независимо от желания покупателя.

Что такое аккредитив при сделке с недвижимостью

С момента подписания купчей на недвижимость и до полного перехода прав новому собственнику проходит некоторое время, в течение которого могут произойти непредвиденные сложности. Аккредитив в банке работает как альтернатива банковской ячейки, с той разницей, что ячейка сохраняет наличные, переданные от покупателя к продавцу, а аккредитив физического лица – безналичное перечисление.

Когда нет возможности осуществлять расчеты наличными, либо стороны настаивают на передаче купюр, банковский аккредитив сохраняет средства покупателя вне доступа продавца до тех пор, пока сделка полностью не завершится.

В процессе использования услуги открывается особый аккредитивный счет (инициатива исходит от покупателя). По предоставленным реквизитам будущий собственник зачисляет средства в размере стоимости квартиры за вычетом выплаченного ранее аванса или задатка. По истечении времени деньги поступают насчет прежнего собственника. Основанием для передачи суммы является документ, подтверждающий окончание сделки.

Использование аккредитива возможно только по взаимной договоренности, достигнутой между сторонами. В дальнейшем, указание на то, что сделка обеспечена аккредитивом, упоминается в договоре (в самом названии документа).

В силу активного замещения наличных расчетов оплатой через безнал, аккредитив имеет хорошие перспективы и востребован на рынке недвижимости. Фактически, схема работы предполагает применение виртуальной банковской ячейки и доступ к депозитарию.

Средства замораживаются на аккредитивном счету в течение всего периода проведения сделки и перерегистрации недвижимого имущества. Обмануть банк, предоставивший услуги по аккредитиву, практически невозможно, а бывший собственник гарантированно получает всю сумму, указанную в договоре, при условии надлежащего исполнения своих обязанностей. Причиной срыва не всегда является намеренный обман, более часто проблемы возникают из-за:

- неполного перечня бумаг;

- их ненадлежащего оформления;

- установление юридических препятствий отчуждения собственности (если жилье было приобретено в ипотеку и имеются непогашенные обязательства).

Этапы проведения сделки с привлечением аккредитива

Первым условием является обоюдная договоренность сторон о расчетах через аккредитив в Сбербанке. Следующие действия производятся в таком порядке:

| Покупатель | Банковское учреждение – эмитент |

| Готовит заявление в Сбербанке на открытие аккредитива с указанием срока. | Открывает в отделении аккредитивный счет заявителю. |

| Оформляет с помощью работников банка распоряжение на перечисление средств. | Перечисляет средства с имеющегося в банке текущего счета покупателя на открытый аккредитивный.

Блокирует сумму на указанный покупателем срок, в течение которого заявитель не может использовать данные средства. |

| Сообщает работникам Сбербанка условия снятия денег Продавцом, в данном случае третьим лицом. | |

| Предъявляет Продавцу заверенную банком выписку о блокировке нужной суммы на 30-дневный срок. |

После получения справки, стороны:

- приступают к заключению Договора через аккредитив;

- регистрируют совершенную сделку с обязательным проставлением штампа о регистрации на бланке Договора.

Следующие действия с банком уже совершает Продавец.

| Продавец | Банк – исполнитель |

| Приносит свой экземпляр Договора (и другие документы, если они заявлены в аккредитиве) в банковское учреждение. | Перечисляет оговоренную сумму с аккредитивного счета на указанный т/с Продавца (ст. 867 ГК РФ, правила № 383-П). |

Важно, если Продавец явится позже указанного срока (30 дней) или регистрация сделки не произойдет за это время, то деньги возвращаются банком на счет Покупателя. Аккредитивный счет закрывается

За просрочку выплаты средств со счета банк несет ответственность по ст. 395 ГК РФ.

Продавец может не сам предъявлять документы в Сбербанк, а поручить эту процедуру тому банку, в котором у него открыт текущий счет.

В момент расчета через аккредитив, банк-эмитент и банк-исполнитель могут быть разными, в другом случае, оба действия выполняет один банк. Идеальным вариантом является такой, когда продавец и покупатель имеют открытые счета в одном отделении Сбербанка.

Разновидности аккредитивов

Общий порядок оказания услуги всегда един и выглядит так, как описано в предыдущем пункте. Однако варианты списания денежных средств для юридических и физических лиц по аккредитиву «Сбербанка» могут быть различны. Сегодня основными способами расчета выступают:

- Отзывной аккредитив. Деньги по нему возвращаются покупателю, если в процессе заключения сделки возникли какие-либо проблемы. Оптимален для крупных персональных покупок (например, недвижимости), которым свойственны дополнительные проверки.

- Безотзывный аккредитив. Предназначен для тех сделок, где участники несут соразмерные риски. Финансы переводятся той стороне, которая полностью выполнила свои обязательства.

- Покрытый аккредитив. В рамках данной услуги сумма на расчетном счету замораживается полностью и разово переводится исполнителю в срок, прописанный в договоре (при условии, что тот выполнил взятые на себя обязательства).

- Непокрытый аккредитив. Сумма на расчетном счету замораживается полностью, однако получателю перевод производится частями с заданной периодичностью. Такой формат оптимален для цикличных работ.

- Безакцептный аккредитив. Для перевода денежных средств по этому договору банку не требуется согласие лица, вносившего их. Нужны лишь доказательства, подтверждающие выполнение поставленных условий, от второй стороны.

Есть и другие разновидности аккредитивов, однако спросом они не пользуются, поэтому, если захотите уточнить информацию по ним, сделать это можно, обратившись в службу поддержки «Сбербанка».

Банковский кредитный эксперт

Разновидности и особенности аккредитивов

Банки предлагают обычные и ипотечные аккредитивы нескольких видов. Особенности каждого базируются на алгоритме осуществления сделки. Некоторые виды защищают определённую сторону процесса, цель других – защитить всех, кто принимает участие в процедуре.

Задача тех, кто продаёт и покупает недвижимость, ещё до открытия аккредитива определиться, какой его вид будет наиболее приемлемым. Банки предлагают такие варианты:

- Отзывной. Цель – защита покупателя. Он вправе в любой момент в процессе совершения сделки сделать отзыв денежных средств. Деньги не могут быть отозваны только в том случае, если покупающая сторона получила права на недвижимость. Продающая сторона в материальном плане ничего не теряет. Редко кто из продавцов соглашается на такой аккредитив, так как при такой оплате аккредитивом велики риски напрасно потерять много времени.

- Безотзывной. Суть такого аккредитивного счета в том, что продавец может забрать полагающуюся ему сумму только после фактического завершения сделки с недвижимостью. Также основанием для снятия суммы может послужить письмо покупателя.

- Безакцептный. Выдача суммы продающей стороне осуществляется без необходимости присутствия покупателя. Основанием для передачи суммы является документальное доказательство успешного завершения сделки.

- Покрытый. Применяется схема, при которой сумма переводится банком, в котором был открыт аккредитивный счёт, в другой банк, где деньги лежат до тех пор, пока сделка не будет завершена. Такой вариант часто используют юридические лица.

- Непокрытый счёт. Суммы не перечисляются в иные финансовые учреждения, а аккумулируются на корреспондентском счету финучреждения-отправителя. У организации, выступающей в роли продающей стороны, есть право после завершения продажи снять со счёта полагающуюся сумму. Это аналог безакцептного аккредитива, рассчитанный на юридических лиц.

Важно: Наиболее популярная схема – безотзывной счёт. Он защищает интересы всех сторон-участниц процесса купли-продажи недвижимости

Как происходит расчет по аккредитиву

Под аккредитивом понимается безналичный банковский счет, на котором хранятся деньги покупателя жилья. Средства перечисляются на счет продавца при успешной регистрации перехода прав на квартиру, а в противном случае возвращаются продавцу.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Аккредитив является аналогом банковской ячейки, главным преимуществом которого является отсутствие необходимости перемещать крупные суммы денег до отделения банка, так как все расчеты происходят безналичным способом. Расчеты по аккредитиву регулируются в ст. 867-873 Гражданского кодекса.

Аккредитив может быть двух типов:

В первом случае покупатель вправе забрать свои деньги из банка до завершения регистрации купли-продажи, отменяя таким образом сделку, а во втором случае – при использовании безотзывного аккредитива – покупатель забирает свои деньги только по истечению срока аккредитива.

Общий порядок действий сторон при оплате квартиры через аккредитив включает следующие шаги:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

- Стороны составляют и подписывают договор покупки квартиры.

- Покупатель открывает в банке аккредитивный счет и вносит на него сумму покупки.

- Сделка регистрируется в отделении Росреестра.

- Продавец предъявляет в банк документы, подтверждающие отчуждение жилья в пользу покупателя.

- Банк проверяет документы и зачисляет сумму покупки на счет продавца.

Для получения доступа к счету с суммой сделки продавец должен представить кредитной организации следующие документы:

- оригинал паспорта;

- выписку из ЕГРН о зарегистрированном праве покупателя на квартиру;

- копию договора с отметкой Росреестра о регистрации;

- копию акта приема-передачи, подписанного покупателем.

Деньги могут быть также зачислены на счет продавца до окончания сделки, но с закрытым доступом к счету до предъявления документов о регистрации продажи – этот вид аккредитива называют покрытым.

В настоящее время многие банки участвуют в системе межведомственного электронного взаимодействия и могут запрашивать данные о собственности клиентов из ЕГРН без предоставления документов – такая система является дополнительной страховкой покупателя от риска подделки выписки из ЕГРН продавцом, который, в свою очередь, избавляется от необходимости получать такую справку в МФЦ.

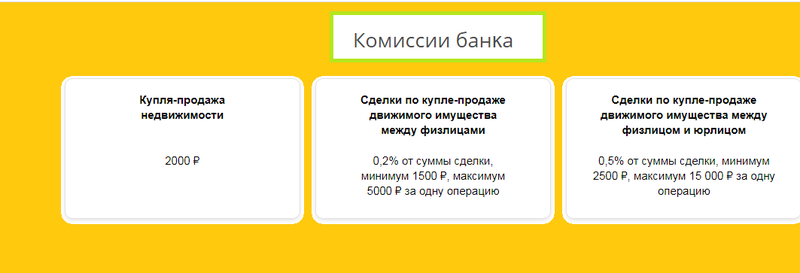

Стоимость аккредитивной сделки

Эксперты называют примерную стоимость аккредитива в большом диапазоне – от 20 до 40 тысяч рублей. Вероятно, она будет снижаться, так как государство заинтересовано в проведении прозрачных сделок и будет их стимулировать. Но пока комиссии за использование при расчетах банковского аккредитива велики, хотя и сегодня ряд банков делают их вполне доступными.

Лидером по открытию аккредитивных счетов является Сбербанк. Действуют следующие тарифы:

- 0,2% от внесенной на аккредитив суммы, если банк будет эмитентом и исполнителем в одном лице: минимальная сумма ограничена 1000 руб., максимальная – 5000 руб.;

- 0,3% – если ему придется взаимодействовать с другими кредитными учреждениями;

- + 2000 руб. – во столько обойдется обслуживание проводимой сделки.

Несколько другие расценки заявлены банком «ВТБ 24»:

0,2% от общей суммы на аккредитиве за его открытие (неважно, будет ли взаимодействие со сторонними организациями);

0,2% от суммы платежа – за исполнение поручения плательщика в отношении 3-го лица;

0,2% от общей суммы – за ее изменение или коррекцию срока действия аккредитивного счета;

1200 руб. – за преждевременный отзыв аккредитива.

«Промсвязьбанк» – еще одно топовое кредитное учреждение России

На своем сайте оно предпочитает называть аккредитив «электронной ячейкой» и предлагает гражданам воспользоваться ею всего за 2500 руб. (вне зависимости от размера вносимой суммы)

«Промсвязьбанк» – еще одно топовое кредитное учреждение России. На своем сайте оно предпочитает называть аккредитив «электронной ячейкой» и предлагает гражданам воспользоваться ею всего за 2500 руб. (вне зависимости от размера вносимой суммы).

Что такое аккредитив при покупке недвижимости

Под термином «аккредитив» понимается банковская гарантия. По сути, Сбербанк принимает на себя ответственность за то, что все параметры сделки будут выполнены ее сторонами согласно договоренности. Кстати, договор о сделке является обязательным для оформления услуги – единственным основанием для аккредитива.

Аккредитив обеспечивает удобство сделки

Аккредитив обеспечивает удобство сделки

Сбербанк изучает договорные обязательства сторон. После этого покупатель квартиры производит открытие аккредитивного счета в Сбербанке и вносит на него сумму, которая должна отойти продавцу, плюс комиссию банка за услуги. Получить деньги с данного счета продавец недвижимого объекта сможет только после предоставления им доказательств отчуждения права собственности в пользу второй стороны сделки.

Услуга доступна как для обычных граждан, так и для юридических лиц. Более того, аккредитивный счет может быть открыт в случае, если сделка проводится между физическим и юридическим лицами.

Как происходит сделка по продаже квартиры через аккредитив

Сделка по продаже квартиры через аккредитив происходит по такому алгоритму:

- один из участников (чаще всего покупатель) предлагает другому аккредитивный метод расчетов;

- оговариваются условия – сроки проведения сделки и гарантий, перечень документов, по предъявлении которых продавец сможет получить средства с гарантийного счета и т.д.;

- все условия прописываются в договоре;

- покупатель заводит в банке сберегательный счет (можно использовать уже имеющийся депозит);

- покупатель пополняет счет на необходимую сумму;

- оформляется заявление на открытие аккредитива (в отделении Сбербанка или через его сайт);

- договор о гарантии передается продавцу.

После этого стороны выходят на сделку. Когда ее регистрация будет закончена, продавец обращается в отделение банка с договором на аккредитив и бумагами, подтверждающими выполнение им своих обязательств (чаще всего это выписка из ЕГРП с новым собственником). Банк проверяет подлинность всех представленных документов и правильность их оформления, после чего перечисляет сумму со счета продавцу.

Если вторая сторона сделки отказывается от аккредитивной системы расчетов, лучше подыскать другой вариант квартиры для покупки.

Что касается сроков – оформление договора занимает не более получаса. Для этого потребуются паспорта обеих сторон сделки и договор купли-продажи. Если собственников с любой из сторон планируется несколько, все они должны присутствовать при составлении документа. Данные каждого из них вносятся в договор. Завершение сделки проводится банком в течение рабочего дня.

Аккредитив отвечает за безопасность оформления сделки

Аккредитив отвечает за безопасность оформления сделки

Виды аккредитивов

Существуют разные категории банковских гарантий. К примеру, в Сбербанке можно оформить банковский аккредитив при покупке квартиры, выбрав одну из четырех категорий:

- безотзывный – закрыть счет можно только по согласию обеих сторон сделки;

- покрытый – банк вправе заморозить средства на аккредитивном счете до тех пор, пока продавец не выполнит положенные ему обязательства;

- непокрытый – банк списывает часть средств со счета в адрес продавца в момент предоставления им доказательств завершения сделки, а остаток переводится только после окончания срока гарантии;

- отзывной – покупатель может отозвать деньги с гарантийного счета (по согласованию с банком).

Перед тем, как открыть безотзывный аккредитив, и вообще, определяться с типом гарантии, покупателю необходимо согласовать условия с продавцом. Вид гарантии должен быть указан в основном договоре по сделке, наряду с прочими правилами проведения расчетов.

Отличие аккредитива от ячейки в банке

На первый взгляд, механизм действия аккредитива напоминает расчеты с применением сейфовой ячейки.

Но есть ряд существенных отличий:

- При расчете с помощью банковской гарантии нет необходимости снимать наличные деньги, дополнительно платить за их пересчет и проверку подлинности. Все операции производятся в безналичной форме.

- На аккредитивный счет нужно положить денежные средства в размере полной стоимости приобретаемой недвижимости. Занизить цену квартиры, чтобы избежать налогов, не получится.

- При оформлении на длительный срок стоимость аккредитива будет ниже, чем цена за пользование банковской ячейкой.

- Денежные средства, находящиеся на сберегательном счете, защищены более надежно, чем при размещении в сейфе.

Что касается сходства этих двух инструментов, оно выражается в том, что как аккредитив, так и сейфовая ячейка могут применяться не только для купли-продажи недвижимости, но и для любых сделок, в которых сторонам требуются дополнительные гарантии.

Банковская ячейка имеет ряд отличий от аккредитива

Банковская ячейка имеет ряд отличий от аккредитива