Составление договора при оформлении ипотеки в сбербанке

Содержание:

Какое жилье можно купить с помощью свидетельства?

Согласно условиям госпрограммы и правилам работы Сбербанка со средствами на специальном счете, владелец свидетельства с может потратить помощь от государства на покупку или строительство жилого помещения, которое должно действительно подходить для постоянного проживания, соответствовать санитарным нормам и региональным требованиям по благоустройству.

Как реализовать право на социальную выплату в Сбербанке

Сбербанк в рамках пакета документов получает свидетельство о праве молодой семьи на субсидию. После заключения договора свидетельство не возвращается заявителям. Документ хранится в кредитной организации в течение 3 лет.

Нет, что-то вы не то говорите. У меня есть знакомые знакомых, которые поучаствовали в программе, при том что миллионных счетов в банке у них не было. Так как это всего лишь знакомые знакомых, лично спросить у них не могу.

Документы, подтверждающие финансовые возможности молодой семьи для оплаты средней расчетной стоимости жилья в части превышения размера субсидии. В данном случае можно представить выписку (или несколько) лицевого счета из коммерческого банка о наличии на нем определенной денежной суммы или справку о доходах с места работы (справка 2НДФЛ), подтверждающую регулярные доходы и возможность выплачивать кредит на ипотеку;

- Заявление.

- Паспорт гражданина РФ с отметкой о регистрации.

- Документ, подтверждающий нахождение заёмщика по месту регистрации.

- Документ, подтверждающий уровень доходов заёмщика и его трудовую занятость.

- Документы по предоставляемому залогу, если обеспечение кредита предполагается за счёт другого объекта недвижимости.

- Свидетельство о браке.

- Свидетельство о рождении ребёнка.

- При наличии созаёмщика-родителя – документы, подтверждающие родство заёмщика и созаёмщика.

- Сертификат на материнский (семейный) капитал.

- Документ из Пенсионного фонда РФ об остатке средств материнского капитала.

Вам будет интересно ==> Социальные гарантии молодым семьям 2021 ульяновская область

Подать заявку на ипотеку очень просто – её можно оформить через сайт Сбербанка. Такой способ подачи заявки не только прост, но и выгоден – он помогает приобрести ипотечное жильё по сниженной ставке. С шаблонами договоров купли-продажи с помощью электронной регистрации можно ознакомиться на сайте самого популярного российского банка. Там же молодой семье предлагается рассчитать ставку по ипотеке Сбербанка.

Процентные ставки

- Подтверждающие осуществлённый первоначальный взнос.

- Документы на объект жилой недвижимости, приобретаемый в ипотеку. Они выдаются в течение 90 календарных дней с даты принятия банком решения о выдаче займа.

Оформление такой ипотеки выгодно наличием дополнительных привилегий. Если в семье появляется ребенок, то можно отсрочить платеж основной суммы задолженности. Это условие действует до достижения малышом 3 лет. Следует учитывать, что отсрочку не задействуют на проценты по ипотеке.

Требования к заемщику по ипотеке Сбербанка

Любой кредит подразумевает наличие определенных требований к претенденту на кредит и ипотека в Сбербанке этому не исключение. Список обязательных требований к заемщику, желающему взять ипотеку следующий:

- Возраст: от 21 года (возраст на момент возврата – до 75 лет)

- Стаж работы: не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет. Общий стаж не важен, если вы получаете зарплату на счет в Сбербанке

- Привлечение созаемщиков: созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику.

- Гражданство: гражданин РФ

Прежде всего, следует сказать, что оформить ипотечный заем в Сбербанке не удастся тем потенциальным заемщикам, которые не имеют официального трудоустройства и не могут в связи с этим представить справку о доходах.

Нелишним в данном случае будет дополнительный источник доходов, который также должен иметь официальное подтверждение. Например, в этой роли могут выступать социальные выплаты или пенсия.

Впрочем, требования к материальному положению соискателя будут не единственными. Сбербанк в обязательном порядке потребует от потенциального заемщика привлечения к кредитной сделке созаемщика, в качестве которого обычно выступает супруг или супруга.

Выдвигаются Сбербанком ограничения и по отношению к возрасту потенциального заемщика, желающего получить ипотечный кредит. Осуществить оформление жилищного займа в данном банке представляется возможным для граждан, достигшим совершеннолетия, хотя, справедливости ради следует сказать, что на практике чаще всего положительного решения о выдаче ипотеки удается добиться соискателям, достигшим 21 года.

Кстати, также следует отметить, что получить ипотеку в Сбербанке однозначно не удастся соискателям, имеющим отрицательные записи в кредитной истории, при этом кредитору будет совершенно неинтересно материальное состояние потенциального заемщика и его соответствие другим требованиям.

Кто выступает сторонами договора

Договор на получение ипотеки заключается между Сбербанком и физическим лицом, выполнившим все условия кредитора. В некоторых случаях, третьим участником сделки выступает титульный созаемщик, оформляющий объект недвижимости в общую собственность.

Права и обязанности сторон

Кредитор обязан:

- Перевести сумму, указанную в ипотечном договоре, клиенту.

- При необходимости, рассмотреть заявку на реструктуризацию ипотеки.

- Подписать справку о закрытии ссуды.

- Отправить уведомление заемщику об осуществляемых операциях с закладной.

- Перевести средства материнского капитала в счет погашения задолженности по ипотечному займу.

Сбербанк имеет право:

- В одностороннем порядке снижать процентную ставку по ипотеке.

- Корректировать размер штрафных санкций при невнесении платежей по кредиту.

- Проводить проверки залогового имущества.

- Отказать в выдаче ипотечной ссуды, без объяснения причин.

- Оформлять отсрочку по внесению очередного платежа, но только в случае подтверждения тяжелой финансовой ситуации заемщика.

- Продать или уступить остаток долга по ипотеке третьим лицам при нарушении сроков уплаты.

- Требовать от заемщика погасить займ досрочно при систематическом нарушении требований договора, утрате залога, отказе в проверке недвижимости, отсутствии договора страхования, нецелевом использовании полученных средств и сокрытии информации об обременениях, наложенных на залоговое обеспечение.

Заёмщик обязан:

- оформить договор страхования;

- вовремя вносить платежи по ипотеке;

- содержать квартиру в надлежащем состоянии;

- уведомлять банк об изменении персональных данных;

- проводить операции с недвижимостью без согласия кредитора;

- передавать обязательности по уплате займа иным лицам;

- заплатить штраф при несвоевременном внесении платежа.

Залогодатель вправе:

- написать заявление на реструктуризацию;

- получить закладную после полной выплаты ипотеки;

- попросить отсрочку при наступлении трудной финансовой ситуации;

- обратиться в суд для решения противоречий с кредитором, если переговоры не увенчались успехом.

Как подать заявку

Чтобы подать заявку на оформление ипотеки, требуется осуществить следующие действия:

Предварительный ответ от банка можно получить за 2 рабочих дня. Сотрудники оценивают семейное положение заявителя и его финансовые возможности. Если заявитель может претендовать на получение ипотечного займа, ему отправляют сообщение с положительным решением.

Оформление ипотеки в отделении банка

Для своеобразного ускорения процедуры по оформлению займа важно подать запрос. Заявка на ипотеку в Сбербанке онлайн будет рассматриваться быстрее, к тому же она влечет снижение процентной ставки

После 2-3 дней изучения данных банк выдает предварительный ответ и назначает заявителю встречу.

Послу получения одобрения необходимо подписать кредитный договор

В назначенное время клиенту необходимо посетить отделение банка с требующимися документами. Их сроки должны быть действительными, а имеющаяся у финансового учреждения информация полностью совпадать с представленными значениями в документах.

Далее с клиентом будет проделана следующая работа:

- Сотрудник Сбербанка проверяет данные и дает окончательное решение. Если все сведения совпадают с документами, значит, клиенту одобряют ипотечный займ.

- Потенциальному заемщику говорят возможную сумму займа, согласно которой он ищет подходящее жилье. Не следует забывать о том, что к этой сумме прибавляется первоначальный взнос, который клиент может вложить из собственных средств.

- У заявителя есть 4 месяца на поиски жилплощади. Если кредит оформляется на строительство недвижимости, документы составляются сразу.

- Как только заемщик находит жилплощадь, он представляет документы на собственность продавца в банк для проверки.

- Необходимо пройти процедуру оценки недвижимости, за что платит потенциальный заемщик.

- После сбора всех документов и полного одобрения объекта, оформляется закладная – покупаемая недвижимость будет в залоге у банка до полного погашения займа.

- С документами продавца и от банка стороны (покупатель и продавец) отправляются в Росреестр для регистрации сделки и изготовления нового свидетельства о собственности.

- Регистрация сделки занимает не более 5 рабочих дней, после чего вновь обращаются в банк, где продавец открывает свой счет и ему переводят денежные средства за недвижимость в полном объеме – первоначальный взнос покупателя и заемные средства.

С этих пор начинаются обязательства у заемщика перед банком. Последний день – день перечисления денежных средств – выступает расчетным числом для внесения ежемесячных платежей.

Оформление ипотеки онлайн

Оформить ипотеку онлайн невозможно. С задействованием сайта можно только подать запрос. При этом указываются данные документов и их полный перечень, который потом будет представляться в банке.

Сотрудники финансово-кредитного учреждения могут дать только предварительное решение в отношении выдачи кредита. Заключение договоров и подписание закладной происходит только в отделении банка.

Подать заявку на ипотеку через интернет просто – достаточно заполнить анкету. Бланк для внесения данных большой, поэтому работать с ним следует аккуратно и внимательно

Важно проверить все вписанные сведения, чтобы увеличить вероятность положительного ответа

Условия кредитования

Условия ипотечного кредита в Сбербанке гораздо более лояльные, чем в любом другом финансовом учреждении. Вот почему именно услуги Сбербанка и стали столь популярными среди жителей не только России, но и других стран мира.

Кроме того, ипотеки Сбербанк выдает с условиями любых государственных программ, что делает их более привлекательными. Ведь не все банки участвуют в этих программах и поэтому вполне могут отказать в выдаче кредита на таких условиях, ссылаясь на свое неучастие в данном проекте. Ипотека в Сбербанке условия может иметь самые разные, и зависят они напрямую исключительно от того, по какой именно программе заемщик оформил договор займа. К этому вопросу следует подходить особо внимательно, ведь в дальнейшем изменение условий будет невозможно. А вот полноценная перекредитация по договору вряд ли будет предоставлена банком.

Возможные кредитные программы

Условия кредитования достаточно выгодные, Сбербанк предусматривает участие во всех возможных государственных программах, которые действуют на этот момент. К наиболее популярным в последнее время эксперты относили получение ипотечного кредита молодыми семьями на льготных условиях, ипотеки для военнослужащих.

Зачастую, помимо основного перечня документов, нужно представить дополнительно выписки из домовых книжек, которые подтверждают необходимость улучшения жилищных условий.

Также при ипотеке в Сбербанке предусматривается возможность частичного погашения задолженности при помощи сертификата на материнский капитал. В таком случае он может быть использован не только при изначальном оформлении ипотечного кредита, но также и в дальнейшем для частичного погашения уже имеющейся суммы задолженности.

Процентные ставки

Все проценты для ипотечного кредитования определяются в индивидуальном порядке. По ипотекам они колеблются от 12,5 до 16,5%, в зависимости от того, по какой кредитной программе будет подписан договор. Минимальная процентная ставка предусматривается по кредитам для молодых семей. При этом надо понимать, что на процентную ставку по кредитному договору напрямую влияет целый ряд факторов. В частности, оформить ипотечный кредит со значительно меньшей процентной ставкой можно, если:

- предварительно оформить договор страхования своей жизни, а также имущества (которое планируется брать в ипотеку);

- внести первоначальный взнос (минимум 15%);

- оформить кредит на срок до 15 лет;

- предоставить полный перечень документов, подтверждающих уровень дохода и трудоустройство;

- дополнительно указать по договору залоговое имущество (не то, которое берется в ипотеку, а дополнительное).

Каждый из этих факторов в среднем способен снизить процентную ставку на 0,5-1%

Именно поэтому предварительно важно проанализировать все эти параметры и, возможно, более тщательно подготовиться к требованиям банка. Ведь взять справку о доходах на предприятии проще, чем в дальнейшем переплачивать дополнительные проценты на протяжении всего срока кредитования

Кроме того, дополнительным положительным фактором будет являться то, что клиент получает доход на карту Сбербанка. В данном случае это является большим преимуществом в пользу надежности заемщика. В этой ситуации подобное может выступать и полноценной альтернативой копии трудовой книжки, а также справки об уровне доходов потенциального заемщика, так как все эти цифры банк и так видит в момент подачи заявки на ипотечный кредит.

Требования к жилью

На самом деле ипотечный кредит в Сбербанке может быть оформлен вовсе не на любое жилье, какое пожелает приобрести заемщик.

Предварительно перед подписанием ипотечного договора потенциальный заёмщик должен предоставить выбранные варианты в офис банка и уже после утверждения составлять документальное соглашение. Именно по этой причине менеджер банка при проведении консультации рекомендует сразу выбрать несколько вариантов, чтобы было из чего выбрать. По общему правилу жилье может быть выбрано в соответствии с таким основными параметрами:

- срок эксплуатации дома не более 3 лет, износ не больше 20%;

- вторичное жилье кредитуется в редких случаях;

- охотно выдаются займы на покупку жилья в новостройках либо при вложении средств в недостроенные объекты.

Часто могут просто порекомендовать проверенного застройщика, с которым банк уже давно сотрудничает.

Суть договора ипотеки

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

Типовой договор содержит в себе информацию и утверждения, которые не противоречат действующему законодательству.

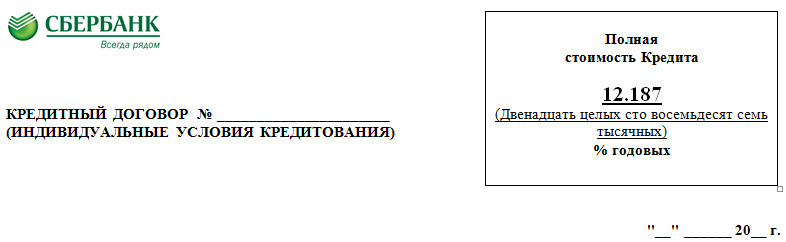

Пример «шапки» кредитного договора в ПАО «Сбербанк»

Пример «шапки» кредитного договора в ПАО «Сбербанк»

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

- Гражданский кодекс РФ.

- Жилищный кодекс РФ.

- Федеральный Закон «О государственной регистрации недвижимого имущества и сделок, осуществляемых с недвижимыми объектами».

- Федеральный Закон «Об условиях предоставления ипотеки».

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2021 год, можно заметить, что он не изменился с 2020 и как многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

На официальном сайте банка размещена вся основная информация, касающаяся оформления кредитного договора по ипотеке.Образец кредитного договора Сбербанка можно просмотреть, скачать и распечатать здесь.

На официальном сайте банка размещена вся основная информация, касающаяся оформления кредитного договора по ипотеке.Образец кредитного договора Сбербанка можно просмотреть, скачать и распечатать здесь.

Далее документ делится на 11 пунктов:

- Предмет договора – полностью описывается недвижимость, на которую заемщик оформляет ипотеку (тип недвижимости, ее адрес, метраж и состояние).

- Пункт о гарантиях продавца недвижимости. Согласно его продавец гарантирует, что квартира или дом находится в его законном владении до момента заключения сделки. Данный пункт, в обязательном порядке, подтверждается официальным документом (справкой), выданным уполномоченным органом.

- Определение порядка передачи недвижимости, участвующей в ипотеке, происходит в третьем пункте типового договора.

- Пункт, который детально описывает те обязательства, залогом выполнения которых выступает залоговая недвижимость.

- Пятым пунктом определяется весь порядок взаиморасчётов между сторонами.

- Самая массивная часть любого договора – описание прав и обязанностей сторон.

- В этом пункте обозначены действия, которые последуют за нарушением предыдущего пункта – то есть, определена ответственность каждого фигуранта.

- Дополнительные условия, на которые очень часто не обращают внимания многие при подписании договоров, но в данном пункте предоставлена такая важная информация, как процедура взыскания просроченной задолженности и будущие действия над недвижимостью, в случае нарушения условий ипотеки.

- Сроки договора. Обычно заполненный документ является заключенным с момента его регистрации на государственном уровне.

- Заключительные условия – информация о том, каким образом могут поменяться условия договора и об уведомлении об этом заемщика, а также о количестве экземпляров документа.

- Прописываются все юридические данные сторон соглашения.

Полезное видео:

Ипотека на строительство дома

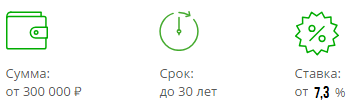

Граждане РФ, желающие построить собственное жилье, могут обратиться за финансовой поддержкой в Сбербанк. Кредитное учреждение выдаёт ипотеку по программе строительства частного дома. Условия кредита достаточно лояльные для заемщиков.

Банк готов предложить потенциальным клиентам ипотечный займ для данных целей под 9,3% годовых и выше. Для удобства погашения плательщикам предлагается срок от 1 до 30 лет с возможностью досрочного погашения на любом этапе действия кредитного договора.

Банк может выдать ипотеку в размере от 300 000 рублей, однако не выше 75% от стоимости оформляемого в обеспечение имущества.

Залогом по данной программе кредитования от Сбербанка может выступать поручительство физического лица или обеспечение готового жилья. В качестве дополнительной гарантии банк берет в залог участок земли, где планируется возвести частный дом.

При желании получить ипотеку в Сбербанке клиент должен выбрать подходящую программу ипотеки. Точную информацию по кредитованию можно получить на консультации у специалиста кредитного учреждения. В офисе менеджер проконсультирует заемщика о необходимом списке документов для оформления ипотеки.

Что такое предварительный договор

Данный документ представлен кратким описанием того, какие отношения возникают между заемщиком и банковским учреждением.

В него входит 4 отдельных блока:

- предмет контракта, в качестве которого выступает ипотечное жилье, поэтому оно детально описывается, приводится его адрес, этажность и иные параметры;

- указывается, что между сторонами была достигнута договоренность относительно того, что в будущем в конкретный момент времени между ними будет подписан основной ипотечный договор;

- прописываются существенные условия контакта, к которым относится цена покупаемой заемщиком недвижимости, порядок, с помощью которого будут переданы средства, а также описывается процедура непосредственного перехода недвижимости в залог банковскому учреждению;

- сроки, когда будет подписан основной договор, а также гарантии банка;

- заключительные моменты, к которым относится, когда документ вступит в силу, а также какое количество его экземпляров будет создано.

Как получить ипотеку без первоначального взноса? Пошаговая инструкция тут.

Подписывается предварительный договор исключительно представителем банка и заемщиком. Он передается дополнительно в банк, чтобы были согласованы все вписанные условия. На основании него формируется основной контракт.

Важно! В самом начале предварительного соглашения указываются данные паспорта заемщика, место его прописки и иные личные данные

Для чего он нужен

Необходимость в данном соглашении обусловлена тем, что должна иметься возможность двум сторонам сделки согласовать все условия сотрудничества. Полученный текст утверждается самим Сбербанком.

Какими особенностями обладает ипотека в Сбербанке на вторичное жилье? Смотрите здесь.

Бланк предварительного договора достаточно легко найти в любом отделении Сбербанка. Он заполняется самостоятельно или с помощью приглашенного юриста.

Основной его целью выступает то, что заемщик может показать работникам организации, что может пойти на уступки и найти консенсус с банком.

Отличия между разными видами

Существует не только основной и предварительный договор, но и даже типовой контракт.

Каждый вид имеет свои параметры:

- для формирования предварительного и основного соглашения применяются одинаковые принципы, а также они обладают единой формой и отвечают одним и те же требованиям;

- они вступают в силу после того, как будут подписаны обоими участниками сделки;

- типовой договор представлен определенным шаблоном, на основании которого формируется основной контракт, поэтому в нем содержатся основные пункты ипотечного соглашения, но нет информации о данных паспорта, о ФИО и иных сведениях сторон, а также отсутствуют данные о покупаемой недвижимости и индивидуальных условиях кредитования.

Как оформить ипотеку? Фото: ob-ipoteke.info

Как оформить ипотеку? Фото: ob-ipoteke.info

Предназначением типового договора выступает возможность для каждого заемщика ознакомиться с главными пунктами, которые будут содержаться в основном контракте, а также за счет его наличия снижается трата времени на формирование документа.

Непосредственное заключение договора

Перед тем как изучить образец кредитного договора Сбербанка следует обратить внимание на подготовку необходимых документов:

- предоставление всех правильно заполненных бумаг в соответствии с требованиями действующего законодательства РФ;

- обеспечение правдивости всех представленных бумаг (справка о доходах, документы от поручителей);

- все бумаги должны иметь актуальные сроки действия.

Во время составления договора необходимо учесть следующие нюансы:

- документы, подтверждающие право собственности (договор дарения, купли и продажи);

- указание фактической стоимости недвижимости;

- предоставление документа, который исключает факт прописки на указанной территории несовершеннолетних лиц.

Образец договора ипотечного кредитования требует внесения следующей информации:

- данные паспортов всех участников при заключении сделки;

- непосредственный предмет сделки;

- условия передачи денежных средств между обеими сторонами;

- перечень прав и обязанностей обеих сторон;

- время действие и кредитование заключённого договора.

Сбербанк предоставляет своим клиентам выгодные условия для погашения кредита без начисления многочисленных штрафов и пеней за неустойки. Лучше всего при составлении документа получить консультацию квалифицированного юриста, который подскажет наиболее выгодные условия по выплате ипотеки.

Условия для ипотечного кредитования являются важным аспектом при заключении договора, так как при их невыполнении банк откажет в удовлетворении поданной заявки. Перед непосредственным обращением лучше всего детально изучить всю информацию и соизмерить все плюсы и минусы предоставляемого пакета услуг.