Сколько действует одобрение по ипотеке в сбербанке

Содержание:

- Необходимые документы

- Как подать заявку на ипотеку в Сбербанке онлайн

- Заключение

- Сколько по времени действует одобрение банком ипотеки

- Процедура оформления квартиры в ипотеку от Сбербанка

- Совершение последнего платежа по кредиту

- Что такое электронная регистрация сделки по ипотеке: разъяснение

- От чего зависит срок одобрения ипотеки?

- Регистрация

- Как долго может оформляться ипотека?

- Как проходит электронная регистрация сделки по ипотеке в Сбербанке

- Кто рассматривает заявки?

- Действия после одобрения ипотеки в Сбербанке

- Через аккредитив

- Этапы оформления ипотеки

- Выводы

Необходимые документы

Собирать справки для подачи заявки на ипотеку в Сбербанк клиент может начать, выбрав подходящую для себя кредитную программу и оценив свои потенциальные возможности. От полноты собранного пакета будет зависеть решение банка о выдаче ссуды. Для оформления жилищного кредита потребуется:

- анкета-заявление (заемщика, созаемщика, поручителя);

- паспорт с обязательной отметкой о регистрации;

- второй документ, являющийся подтверждением личности заявителя;

- справка 2-НДФЛ, удостоверяющая уровень доходов за предыущие полгода;

- если есть дополнительные источники доходов, то следует предоставить его документальное подтверждение — это будет положительным моментом при одобрении кредитором;

- документ о залоговом имуществе, если присутствует залог.

Существует установленный перечень документов, необходимый при подаче заявления

После принятия положительного решения понадобится документация на кредитуемое жилье (в течение 2 месяцев после принятия банком заявления), а также документальное подтверждение о наличии средств для оплаты первого взноса.

Вам может быть интересно:

Сбербанк ипотека: процентная ставка в 2017 калькулятор

Как подать заявку на ипотеку в Сбербанке онлайн

Кроме подачи заявления в стенах банковского учреждения подобную процедуру можно осуществить дистанционно — через сервис банковского учреждения. Благодаря подобной услуге можно просчитать предварительный размер суммы и получить предварительное решение по займу. Данный сервис удобен тем, что при заполнении анкеты можно получить одновременно консультацию от специалиста в онлайн-режиме.

Оформление происходит следующим образом:

- зайдя на сайт, выбрать раздел «Кредиты» и следом – «Заявка на оформление кредита»;

- внести личные данные и вид кредитования (ипотечный);

- далее – планируемую сумму;

- данные для контактов (телефон, электронную почту);

- внести капчу на проверку.

Свой дом — мечта каждого и это может стать реальностью

После этого останется только дождаться телефонного звонка или письма на почту о предварительном решении банка. Это может занять несколько часов. Стоит учесть, что подача онлайн-заявки еще не является обязательным подтверждением желания клиента о получении кредита. Такая процедура возможна через любое мобильное приложение. Главное, чтобы был доступ в интернет.

Заключение

Для всех желающих получить ссуду на жилье нет ничего сложного в том, чтобы оставить заявку на ипотеку в Сбербанке. Сделать это можно двумя способами: традиционным – во время посещения банковского учреждения или при помощи сервиса-онлайн.

Сколько по времени действует одобрение банком ипотеки

Срок действия одобрения по ипотеке – это тот период, в течение которого остается действительным положительный ответ по заявке потенциального клиента. Время дается будущему заемщику не столько на раздумья (если он подал запрос, значит, уже обдумал свое намерение и имеет потребность в заемных средствах на жилье), сколько на подбор недвижимости, которая подойдет самому покупателю и будет соответствовать требованиям банка.

Также в этот период новый клиент готовит оставшиеся необходимые документы. Часть он уже предоставил на этапе подачи заявки, но некоторые бумаги возможно предъявить кредитору уже после вынесения им решения. Это документация на кредитуемый недвижимый объект, которая требуется от продавца.

Когда ипотека одобрена, и жилье подобрано, проводится оценка этого объекта, которая тоже занимает определенное количество времени: агентство или оценщик анализирует рынок недвижимости в регионе с его средними показателями стоимости, изучает характеристики квартиры или дома, а потом устанавливает рыночную цену. Подготовка оценочного акта может отнять от двух дней до недели или даже двух, в зависимости от особенностей имущества и квалификации компании или эксперта.

То, сколько будет действовать положительный ответ о выдаче ипотеки, зависит от политики финансовой компании, выдающей ипотечный кредит. Ранее такие сроки не превышали 6-8 недель, но несколько лет назад (примерно с 2020 года) они были увеличены до минимальных трех месяцев. Девяностадневной продолжительности сегодня придерживаются многие банки, но некоторые меняют длительность в сторону продления или сокращения. Условия разных банков рассмотрены ниже.

«ВТБ»

Если вы решили обратиться за ипотекой в «ВТБ», то после одобрения заявки ответ этого банка остается действительным в течение 4-х месяцев. Именно такой срок дается потенциальным клиентам на поиски подходящего объекта.

Осуществлять подбор недвижимости можно как самостоятельно своими силами или с помощью специализированной компании или риелтора, так и посредством обращения к партнерам «ВТБ». Данный банк сотрудничает с застройщиками и агентствами недвижимости, что позволит ускорить процесс поиска и не выйти за пределы срока действия решения по ипотеке.

Сбербанк

Сколько действует одобрение ипотеки в Сбербанке? Оно остается актуальным в течение 90 дней. Трех месяцев вполне хватит гражданину и на поиски подходящего недвижимого объекта, и на сбор требующихся для заключения кредитного договора документов.

Именно в течение девяноста календарных (не рабочих) дней клиент может после окончательного ответа подать документацию на кредитуемое жилье, а также дополнительные бумаги (пример – справка, выданная Пенсионным фондом и содержащая остаток средств материнского капитала).

Иные банки

Сколько действует одобрение ипотеки в прочих финансовых организациях? Для начала стоит отметить, что в любой компании вынесенный по оставленной заявке ответ будет иметь определенный срок действия. Если бы решение оставалось действительным лишь на момент его вынесения, клиент не успел бы подготовиться к сделке. При бессрочном действии теряется выгода для банка: он вынужден периодически оценивать платежеспособность, напоминать о себе и ожидать.

Итак, сколько в разных банках действует одобрение выдачи ипотеки? Рассмотрим сроки крупных кредиторов:

- «Абсолют Банк» дает на подбор жилья и сбор документации 4 месяца.

- В «Россельхозбанке» положительный ответ действует на протяжении 3 месяцев.

- «Газпромбанк» дает своим клиентам на подготовку к сделке 4 месяца.

- В «Промсвязьбанке», когда одобрили ипотеку, вы сможете получить ее в течение двух месяцев, если приобретаете новостройку, и не позже, чем спустя три месяца, при условии покупки объекта вторичного рынка.

- «Райффайзен» даст будущему заемщику 3 месяца.

Эти цифры указываются на официальных веб-сайтах перечисленных банков и называются их клиентами. Если вы хотите уточнить их, обращайтесь в отделения.

Процедура оформления квартиры в ипотеку от Сбербанка

Прежде, чем оформить квартиру в ипотеку от Сбербанка, нужно подать заявку на получение кредита. Для этого в отделение банка предоставляется заявление и полный пакет документов на заемщика и созаемщиков, включающий:

После рассмотрения заявки банк озвучивает сумму, на которую можно получить ипотечный кредит. Обычно устанавливается верхний предел. В рамках этого лимита кредитное учреждение готово выдать необходимую сумму займа.

Следующий шаг — выбор ипотечной программы. Некоторыми из них может воспользоваться только определенная категория граждан (например, военные или семьи с детьми), другие доступны всем желающим. С перечнем ипотечных программ и их условиями можно ознакомиться на Официальном сайте Сбербанка или в любом из его отделений.

После того, как ипотека одобрена и остановлен выбор на конкретной программе, можно переходить к поиску объекта недвижимости. Не все квартиры подходят под ипотеку Сбербанка. Оформить ипотечный кредит можно, если:

- Жилье находится на территории России;

- Не подлежит плановому сносу в ближайшем будущем;

- Квартира не находится в ветхом состоянии, а износ не превышает 70%;

- На недвижимость не наложено обременение.

Помимо этих основных условий существует ряд требований, касаемых планировки, расположения, года постройки жилья и других нюансов.

После того, как заемщик выбрал объект недвижимости, он должен предоставить в банк для проверки необходимые документы на квартиру или частный дом. От покупателя потребуется:

Продавец должен предоставить:

Банк тщательно проверяет залоговое жилье, после чего выносит положительное или отрицательное решение в отношении конкретного объекта недвижимости. После этого назначается день сделки, где происходит подписание договора купли-продажи между покупателем и продавцом. Недвижимость регистрируется в Росреестре, а сумма ипотечного кредита переводится на счет продавца.Сбербанк предлагает клиентам множество выгодных программ ипотечного кредитования, ориентированных на людей с различными возможностями и потребностями. Однако нужно помнить, что Сбербанк предъявляет к заемщикам довольно жесткие требования. Если по каким-то причинам в выдаче ипотечного кредита было отказано, не нужно отчаиваться. Стоит попытать свою удачу, подав заявку в другой банк. О том, в каком банке лучше взять ипотеку, можно почитать здесь.

Как взять ипотеку без первоначального взноса в Сбербанке: ус…

5 способов, как взять кредит с плохой кредитной историей и п…

Кредиты для малого бизнеса: особенности кредитования, плюсы …

Криптовалюта: что это такое, виды, область применения

Как заработать криптовалюту без вложений: 7 реальных способо…

Нечем платить кредит банку: что делать? Возможные варианты р…

Альфа Банк — рефинансирование кредитов других банков: услови…

Нечем платить микрозаймы: что делать? Действенные способы ре…

73 351

Совершение последнего платежа по кредиту

Задолженность погашается в соответствии с установленным банком графиком. Вы можете как следовать ему, внося на счет ровно столько, сколько прописано в договоре, а можете погасить займ досрочно – и вносить больше, чем предусмотрено договором. Однако об этом предварительно стоит уведомить кредитора — либо в отделении, написав соответствующее заявление, либо позвонив в колл-центр организации. Тогда организация будет автоматически производить перерасчет в вашу пользу.

Для того, чтобы внести последний платеж, вам потребуется:

- Запросить у кредитора данные о сумме оставшегося долга. Дело в том, что сумма могла измениться – например, если в какой-то месяц вы заплатили немного больше, чем обычно. Сделать это можно как в отделении, в устной форме или в виде выписки, так и по телефону горячей линии. Также узнать размер последнего взноса можно в приложении или в интернет-банке;

- Оплатите кредит удобным для вас способом;

- После погашения снова обратитесь в отделение банка и попросите справку об отсутствии задолженности. В разных компаниях она бывает платной или бесплатной. Но оформить ее нужно обязательно, так как она является официальным документом, заверяющим, что у вас отсутствуют денежные обязательства перед кредитором. На ней должны присутствовать подписи уполномоченных лиц со стороны организации.

Справка должна обязательно указывать дату последнего взноса, номер кредитного договора и номер его заключения, а также ФИО заемщика, дату выдачи и информацию о подписавших бумагу лицах. Наконец, в ней должны быть фраза, подтверждающая, что у банка нет претензий к клиенту, а ссуда полностью погашена.

Все еще беспокоитесь? Обратитесь в Бюро кредитных историй. Там вам расскажут о качестве исполнения вами долговых обязательств, допущенных просрочках (если они были) и характере выплат.

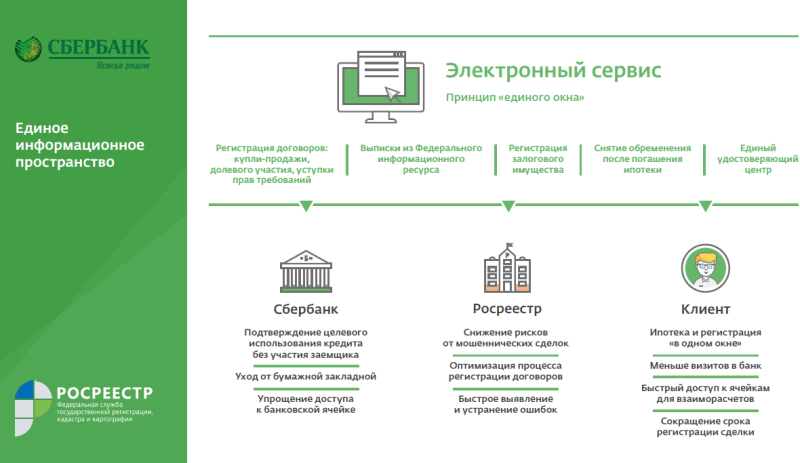

Что такое электронная регистрация сделки по ипотеке: разъяснение

Десятки тысяч людей уже зарегистрировали сделки по ипотеке онлайн. Всем известно, что при покупке недвижимости, в том числе и в ипотеку, сделку обязательно нужно зарегистрировать в Росреестре. На это уходит много времени, так как нужно приехать в учреждение, получить талон, ждать по нему своей очереди и потратить время у специалиста. Причем талон выдается не на прием в тот же день, а в какой-то другой.

При оформлении ипотеке заемщик и так тратит много времени и сил на сбор и оформление документов. Если еще дополнительно ожидать очереди для регистрации сделки, то покупка жилья в кредит может затянуться. Поэтому с 2015 года государство нашло удобный выход для всех сторон: и для покупателя, и для продавца, и для третьей стороны — кредитора, то есть банка. Теперь заемщик, по согласованию с банком, может пройти электронную (онлайн) регистрацию удаленно, то есть без очередей и талонов.

Что такое электронная регистрация сделки по ипотеке: пояснение от Сбербанка

Расскажем далее подробно, что такое электронная регистрация сделки по ипотеке, как она проходит. Росреестр решил упростить процедуры подачи документов. Теперь все происходит намного проще и удобнее:

- Подача документов и заявления осуществляется онлайн.

- Респирация сделок, а точнее договоров купли-продажи происходит благодаря этому гораздо быстрее.

- Скорость приема документов и оформления — 1 день, но фактически превышает 3 дня. Не стоит переживать по этому поводу, так как планируется сократить этот период до 24 часов.

- Отсутствует человеческий фактор, так как все происходит практически автоматически, онлайн. Заявителю не нужно общаться со специалистом, тратить время — достаточно подать документы в электронном виде.

Услуга помогла очень многим решить проблему с быстрым оформлением сделок, касающихся недвижимости. Теперь онлайн-регистрацией в Росреестре пользуются не только покупатели, продавцы недвижимости, но даже застройщики

Для тех, кто собирается купить жилье в ипотеку, и вовсе важно, как можно быстрее получить все документы. Без Росрестра им также не обойтись, поэтому раньше заемщики тратили много времени на регистрацию сделок

Сроки электронной регистрации прав собственности на ипотечную и другую недвижимость

Теперь же и банки (кредиторы) разрешают им пройти быстрое онлайн-оформление. Например, такой способ активно применяет Сбербанк. При этом онлайн возможна электронная регистрация сделки по ипотеке не только со вторичной, но и первичной недвижимостью. Все, что нужно, — просто зайти на сайт Россреестра и подать документы с онлайн-заявлением.

От чего зависит срок одобрения ипотеки?

Каждая заявка на ипотеку обрабатывается банком в индивидуальном порядке. Все указанные в ней данные тщательным образом проверяются.

На решение банка и на то, как долго оно будет приниматься, влияют следующие факторы:

- Кредитная история. Если она совсем плохая, то отказ поступит быстро. Но если в отчете бюро кредитных историй есть лишь информация о небольших просрочках в прошлом, то банк будет анализировать заявку тщательней, что потребует больше времени.

- Размер первого взноса. При наличии первого взноса в 50% от стоимости приобретаемой недвижимости или больше риски банка существенно снижаются, и он будет проверять вас менее строго.

- Наличие всех необходимых документов. Если вы заранее закажете все справки, то получить одобрение удастся быстрее. Аналогично, если у продавца готов пакет документов по недвижимости (выписка из ЕГРН, свидетельство о праве собственности и т. д.), согласовать ее удастся быстрее.

- Уровень дохода и способ его подтверждения. Справка 2-НДФЛ, подтверждающая официальный доход, ускорит процесс оформления кредита. Банк может проверить ее довольно просто, получив выписку из ПФР. Если вы подтверждаете доход справкой по форме банка, то может потребоваться дополнительное время для ее проверки. Быстрее всего происходит одобрение для зарплатных клиентов, т. к. банк в этом случае видит реальные данные по доходу.

- Возраст заемщика. Кредитная политика большинства банков позволяет быстрее принимать решение по заявке, если ваш возраст — от 30 до 45 лет. При соответствии этому критерию вы сможете также рассчитывать на одобрение большей суммы.

Срок действия одобрения составляет 90-120 дней. За это время нужно не только определиться с недвижимостью, но также подписать кредитный договор и заключить сделку с продавцом.

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее Совкомбанк

от 5,9% ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее Открытие

от 8,7% ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Регистрация

Оформление закладной по ипотеке удобно осуществить одновременно с подписанием кредитного договора и сделки по купле-продаже. Тогда одновременно с регистрацией прав собственности на квартиру Росреестр зарегистрирует и залоговый документ. Порядок регистрации можно разбить на несколько шагов.

Шаг 1. Оформление закладной по ипотеке в банке

Перед тем как оформить закладную, собирают необходимые документы. Зачастую они такие же, как и для составления кредита. Обычно требуют такие документы для закладной:

- паспорт покупателя квартиры с постоянной пропиской;

- отчет о рыночной стоимости залога – его делают оценщики, а оплачивает залогодатель; со времени последней оценки жилья не должно пройти больше полгода;

- кадастровый паспорт и план залогового объекта;

- права собственности на закладываемую недвижимость: договор купли-продажи — если залогом будет ипотечная квартира; выписка ЕГРН — если в залог отдается другой объект;

- страховка – на случай, если залоговая собственность будет повреждена или уничтожена, тогда долг по кредиту будет выплачивать страховая компания.

- свидетельство о браке, если квартира считается совместной семейной собственностью.

На основании документов для оформления закладной и кредитного договора банковские работники заполняют ценную бумагу с подписью всех заинтересованных лиц. После того, как в банке сделают закладную, эту бумагу вместе с договором о купле-продаже надо зарегистрировать в Росреестре.

Шаг 2. Оплата пошлины

Если закладная регистрируется одновременно с оформлением квартиры в собственность, перед обращением в Росреестр необходимо оплатить пошлину: в кассе Росреестра, МФЦ, в банке или любом терминале. Квитанция об оплате входит в пакет документов купли-продажи, т. е. налогом облагается не закладная, а регистрация прав собственности. Если закладная оформляется отдельно от покупки квартиры, ее регистрация не требует оплаты.

Шаг 3. Сдача документов в Росреестр

Оба пакета документов сдаются для регистрации в Росреестр (напрямую или через МФЦ). Выдаются две расписки: для банка и для залогодателя – с перечнем принятых документов, обозначенным сроком готовности, контактным телефоном. Процедура длится до 5 рабочих дней. При подачи документов через МФЦ срок ожидания удлинится на 3-4 дня.

Шаг 4. Как получить закладную

В назначенный срок залогодателю на руки выдается два документа:

- выписка из ЕГРН о регистрации собственности, где стоит отметка об ипотечном обременении — ее заемщик оставляет у себя;

- закладная, которая передается в банк, оформивший ипотечный кредит.

После того, как вы получите закладную для банка, побеспокойтесь о получении дубликата или хотя бы сделайте копию для себя. Бывали случаи, когда банк терял единственный экземпляр закладной, а дубликат оформлялся с изменениями не в пользу заемщика.

Как долго может оформляться ипотека?

Процесс оформления жилья в ипотеку может затянуться на несколько месяцев. Это может быть связано с несколькими факторами:

- Потенциальный заемщик предоставил в банк неполный комплект документов или передал такие документы, срок действия которых уже закончился.

- Человек не вызывает доверия у банка, поэтому финансовой организации требуются дополнительные факты, удостоверяющие, что человек надежный.

- Заемщик не может найти квартиру, которая подходила бы и для него, и для банка.

- Заемщик долго ищет страховую компанию, за услуги которой он бы не переплачивал.

Но если у заемщика будет положительная кредитная история, он не будет вызывать у банка сомнений, найдет хорошего продавца и «чистую» квартиру, правильно подаст все необходимые документы, тогда он сможет оформить ипотеку за 3 недели.

За более короткий период оформить сделку по покупке ипотечной квартиры не представляется возможным.

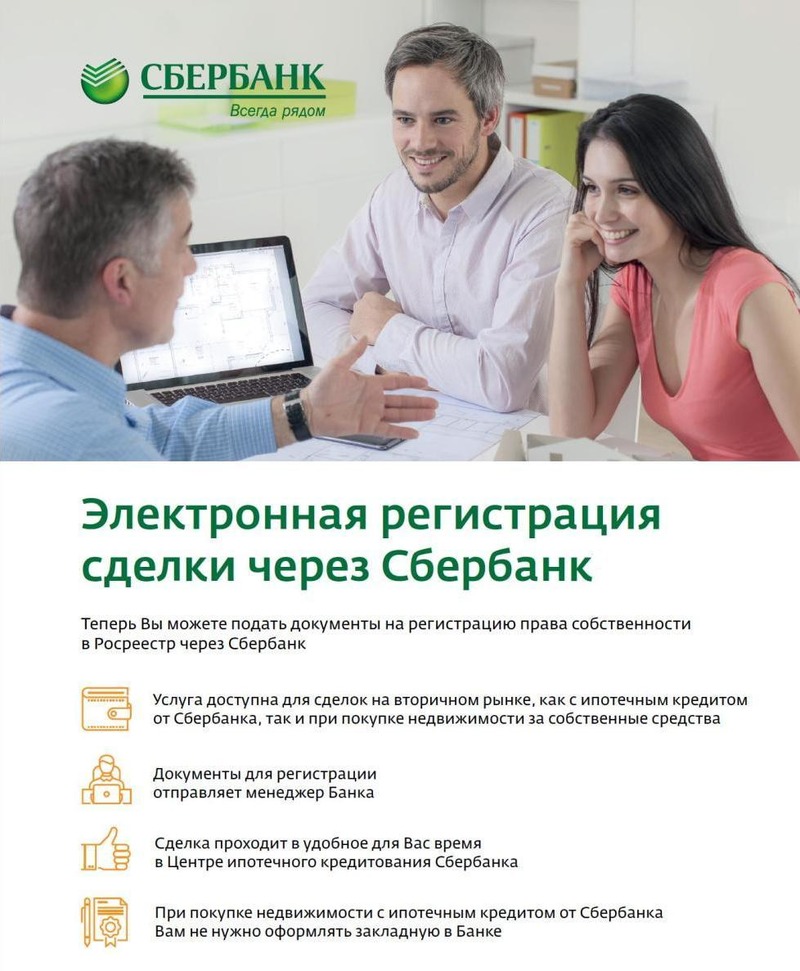

Как проходит электронная регистрация сделки по ипотеке в Сбербанке

Так как больше всего ипотечных договоров подписывается в Сбербанке, то логичным стал и его переход на электронную регистрацию сделок. Механизм согласован с Росреестром, все происходит отлажено и в течение одной встречи с заемщиком. Точнее, подача заявления и документов на онлайн-регистрацию происходит со стороны банка. Он занимается этими вопросами, а клиент нужно 1 раз явиться в отделение за готовым пакетом документов.

Электронная регистрация сделки по ипотеке в Сбербанке

Электронной регистрацией и всеми нюансами занимаются специалисты Сбербанка. По этой причине услуга все же является платной для того, кто решил взять ипотеку. Но в тариф включена и государственная пошлина. Как известно, ее все равно нужно оплачивать при регистрации прав на приобретенную в ипотеку недвижимость. Поэтому эти растраты являются обязательными, кто бы не проходил процедуру регистрации сделки на сайте Рореестра — специалисты банка или заемщик.

В результате, на сайте Росреестра и в ЕГРН будет значиться, что заемщик имеет право собственности на приобретенную в ипотеку недвижимость. На прикрепленную на сайте почту придет уведомление, поэтому не нужно ждать решения и постоянно заходить на сайт. Так как все проходит онлайн, то пользователь не получает документы на руки. Они есть на самом сайте. На почте заявителя отобразится сообщение с двумя прикрепленными файлами. Это и будет тот самый договор в двух вариантов, один из которым имеет специальную электронную подпись. В ЕГРН точно также отображаются все изменения и новые данные.

Услуги при электронной регистрации сделки по ипотеке в Сбербанке

Если нет желания самому подавать заявление на сайте Росреестра, то можно доверить это банку. Но тогда в отделении следует подать документы и соблюсти ряд условий:

- Договор о купле-продаже ипотечной недвижимости.

- Заявление заемщика, то есть будущего владельца, а не другого лица.

- Согласие другой стороны, например, супруга или супруги, если это потребует банк.

- Обратившийся должен быть физическим лицом.

- Сделка купли-продажи уже должна быть проведена, а не находиться на этапе заключения.

- Сделка не оформляется, если она заключается по договоренности.

- Количество покупателей и самих продавцов недолжно быть больше, чем двое.

- Для военной ипотеки услуга не доступна.

Специалист банка, занимающийся электронной подачей, сообщит, что такое электронная регистрация сделки по ипотеке, и когда нужно прийти за готовыми документами.

Кто рассматривает заявки?

В данной процедуре банки задействуют одновременно несколько своих отделов.

- Заявки подвергаются автоматическому скорингу, по его результатам будет выставлена определенная сумма баллов. Если она не будет дотягивать до определенного значения, клиенту будет отказано. В случае более высоких баллов, заявка поступит на следующую стадию рассмотрения с запросом КИ. Если она будет плохой, банк откажет в предоставлении ипотечного займа.

- После скоринга заявкой занимается служба безопасности кредитора, она проверяет ее на подлинность и актуальность путем подачи запросов в ФМС, налоговую службу, ПФР, работодателю заемщика, поручителей, созаемщиков и др.

- Заявка проходит анализ документов заявителя в аналитическом отделе с прогнозированием способности получателя ссуды в выплате ипотеки в течение всего срока кредитования.

- В отделе рисков оценивается риск невыплаты ссуды, стабильность работы заемщика и др.

Действия после одобрения ипотеки в Сбербанке

Положительное решение банка действует в течение 90 дней, в которые необходимо подобрать объект недвижимости, собрать необходимые документы и заключить кредитный договор, поэтому необходимо тщательно изучить последовательность действий. По истечению срока одобрение аннулируется и необходимо заново оформлять заявку.Подбор объекта: характеристика выбранного жилья – важный элемент при получении ипотечного кредита. Служба безопасности тщательно проверяет чистоту объекта недвижимости перед вынесением решения о его одобрении.

Для экономии времени можно воспользоваться специализированными агентствами, которые содержат всю базу предлагаемой недвижимости или изучить предложения на сайте Домклик по реализуемому залоговому имуществу.

Примечание! При выборе новостроек необходимо тщательно изучить историю застройщика. Многие строительные компании заключают партнерское соглашение со Сбербанком и действуют дополнительные сниженные процентные ставки по данным предложениям.

Сбор документов: после выбора объекта недвижимости необходимо собрать по нему документацию и передать ее специалистам банка для дальнейшей оценки залога (можно загрузить документы онлайн).

Так, при приобретении готового жилья необходимо предоставить:

- Предварительный договор купли-продажи, обязательными условиями которого являются пункты об использовании заимствованных денежных средств при приобретении и передаче объекта недвижимости в залог ПАО Сбербанк с момента государственной регистрации ипотечного договора;

- Подтверждение собственности продавца: выписка ЕГРН или свидетельство о собственности;

- Выписка ЕГРН, подтверждающая, что жилье не находится в обременении;

- Нотариально заверенное согласие супруги продавца, отказ участников долевой собственности от права первоочередного выкупа доли;

- Отчет об оценке.

Оценка: на любой объект недвижимости, приобретаемый с использованием кредитных средств Сбербанка необходимо составление отчета об оценке.

Оценка составляется аккредитованными в банке агентствами: оценщик фотографирует все помещения и определяет рыночную стоимость объекта на основании предложений рынка недвижимости в данном секторе, а также внешнего состояния объекта. Получить полный список оценочных агентств можно в отделении банка или на официальном сайте.

Примечание! При приобретении недвижимости в строящемся объекте оценку необходимо провести в сроки, которые будут указаны в кредитном договоре, например, не позднее 3 месяцев с оформления права собственности на объект.

Страховка: условиями банка предусмотрено обязательное страхование залогового имущества. Сделать это можно как в Сбербанк Страховании, так и в аккредитованных страховых компаниях, например, Ресо-Гарантия, Кит-Страхование, Zetta (полный перечень указан на сайте). Как правило, страховые компании, аккредитованные в ПАО Сбербанк, предоставляют более выгодные условия.

Также по кредитным договорам предусмотрена страховка жизни и здоровья заемщика. По многим кредитным продуктам она не обязательна, но отказ от нее влечет повышение процентной ставки на 1% пункт. Перед отказом следует рассчитать, что будет выгоднее.

Внесение первого взноса: первоначальный взнос заемщика может быть внесен наличными средствами или безналичным перечислением, а также сертификатами государства (при использовании средств материального капитала в качестве первоначального обеспечения сделки).

После получения первоначального взноса банк переходит к процедуре оформления сделки купли-продажи объекта и осуществляется повторная проверка кредитной истории заемщика.

Сделка: после проверки всех документов банк приглашает заемщика для подписания кредитного договора. Необходимо ознакомится со всеми пунктами соглашения, графиком платежей. В случае возникновения спорных моментов необходимо обратиться к ипотечному менеджеру за разъяснениями.

Примечание! В день оформления сделки необходимо наличие страховки. Если было принято решение оформлять страховку не через Сбербанк Страхование необходимо заблаговременно решить данный вопрос.

Договор считается заключенным в момент подписания договора всеми участниками.

Регистрация: после заключения договора купли-продажи залоговый объект недвижимости подлежит обязательной регистрации или сделка будет считаться несовершенной.

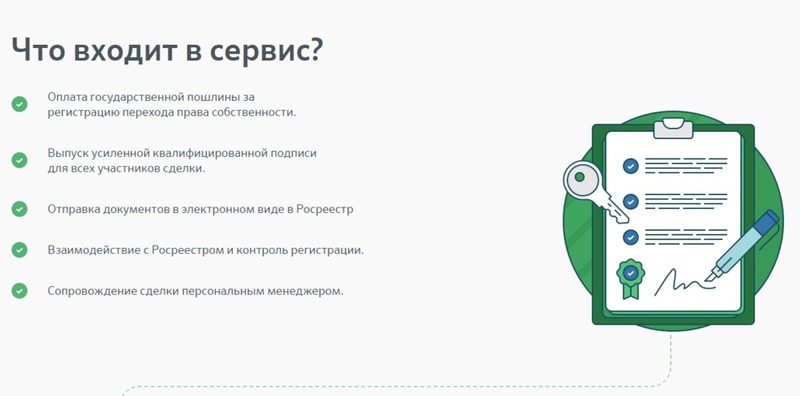

ПАО Сбербанк предлагает своим клиентам прохождение электронной регистрации сделки.

В сервис входит:

- Оплата обязательной государственной пошлины;

- Выпуск усиленной электронной подписи для всех участников;

- Взаимодействие с Росреестром: отправка документации, сопровождение регистрации;

- Персональный менеджер.

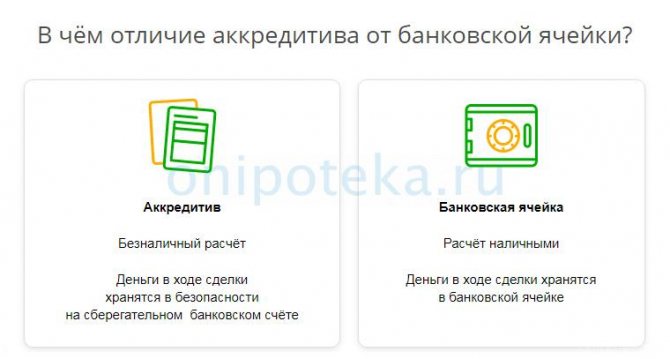

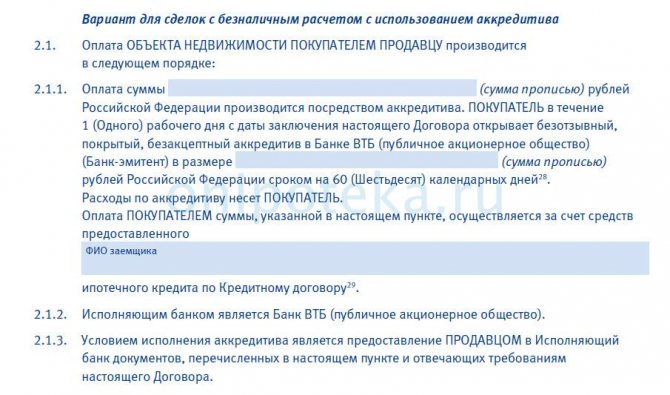

Через аккредитив

Безналичный аналог банковской ячейки – это аккредитив (). Он безопаснее описанного выше способа оплаты, ведь доступ ко счету блокируется до наступления определенных условий.

Что из себя представляет аккредитив и каковы сроки перечисления денег по ипотеке продавцу:

- Стороны сделки заключают договор о взаиморасчетах по данной схеме. Продавец открывает в ипотечном банке счет, в условиях которого значится успешная регистрация договора купли и переход права собственности.

- Первый взнос и кредитные деньги зачисляются на указанный номер счета. Однако получить их продавец не сможет, ведь сумма останется заблокированной, пока не наступит условие выплаты. Не вправе снять с него деньги и покупатель.

Если регистрация купли-продажи не прошла в определенный срок (к примеру, 45 дней), средства вернутся заемщику в том же объеме. Рисков нет ни у одной из сторон – продавец получает деньги сразу после регистрации документов в Росреестре, а покупатель уверен, что оплаченный им взнос не пропадет. Единственный минус такой схемы взаиморасчетов – высокая комиссия банка. При передаче крупной суммы она может составлять до 40 тысяч рублей.

Этапы оформления ипотеки

Покупка квартиры или другого жилья в ипотеку — ответственный шаг, и спешить в этом деле не стоит. Происходит оформление ипотеки в несколько этапов:

- Выбор банка и подача заявки. Обычно банк рассматривает документы по заявке в течение 2-5 дней, но иногда требуется проведение дополнительных проверок, и ждать приходится дольше — до 10 дней.

- Подбор недвижимости. Сколько времени займет выбор подходящей квартиры или другой недвижимости для покупки, будет зависеть от вас. Если вы заранее подобрали подходящий вариант, то тратить время не придется. Иначе поиски могут занять до 1 месяца и более. Нужно помнить, что срок действия положительного решения ограничен. Например, в Сбербанке оно действительно 90 дней.

- Проведение оценки. Проводить оценку нужно в компании, имеющей лицензию на оценочную деятельность. Рекомендуется обращаться к оценщикам, прошедшим аккредитацию в выбранном банке. Подготовка отчета занимает от 3 до 7 дней.

- Согласование недвижимости. После оценки квартиры или иной недвижимости нужно согласовать ее в качестве залога с банком. Для этого надо передать его сотрудникам отчет об оценке и все документы продавца по недвижимости (выписку из ЕГРН, технический и кадастровый паспорт и т. д.). Банк проверит юридическую чистоту и другие параметры приобретаемого жилья в течение 3-10 дней и сообщит о своем решении.

- Приобретение полисов страхования. Обычно на оформление страховки уходит не больше одного дня. Но некоторые страховые компании при покупке полиса страхования жизни и здоровья просят предоставить справку о состоянии здоровья. Ее оформление может занять 1-3 дня.

- Подготовка к заключению кредитного договора и сделки. На этом этапе сотрудники подготавливают кредитную документацию. Вам же необходимо согласовать время проведения сделки с продавцом недвижимости и внести первый взнос, открыв предварительно лицевой счет в банке. На подготовку всех документов требуется 3-4 дня.

- Заключение сделки и подписание кредитной документации. В большинстве случаев заключение кредитного договора и сделки с продавцом происходит одновременно в течение нескольких часов.

- Регистрация сделки в Росреестре. Вместе с представителем банка надо обратиться в регистрационную палату или МФЦ для регистрации перехода прав собственности на недвижимость и ее залога. Процедура занимает 5-10 дней. В Сбербанке и некоторых других банках можно воспользоваться услугой электронной регистрации сделки. В этом случае менеджер направит все документы в Росреестр в электронной форме, а после завершения регистрации вы получите выписку из ЕГРН и договор купли-продажи (или долевого участия в строительстве) на email.

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее Совкомбанк

от 5,9% ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее Открытие

от 8,7% ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Выводы

Этапы ипотечной сделки зависят от правил банка, однако пройти 12 основных шагов предстоит каждому заемщику.

Следуйте рекомендациям статьи, и вы получите ипотечный кредит и станете владельцем чистой квартиры:

- Подходите к выбору кредитной организации и программы грамотно.

- Тщательно подбирайте и анализируйте недвижимость.

- Выглядите опрятно при встрече с ипотечным консультантом.

- Внимательно проверяйте продавца, смотрите, чтобы он не состоял на учете в диспансерах.

- Читайте и перепроверяйте все документы, соблюдайте установленные сроки и будьте на связи.

- Выбирайте безопасный способ расчетов.

- Не пытайтесь обмануть банк и вовремя вносите платежи.