Об ипотечном кредитовании газпромбанка

Содержание:

Военная ипотека

Военная ипотека – банковский продукт, позволяющий военнослужащим приобрести собственное жилье на выгодных условиях. Клиент, подавший заявку в Газпромбанк, должен быть участником накопительной ипотечной системы (3 года на момент подачи заявления).

В программе могут принять участие военнослужащие, получившие офицерское звание до 2010 году. Рядовые солдаты получают возможность оформить ипотеку Газпромбанка после заключения второго контракта. Клиент может рассчитывать на льготы, если выслуга составляет 20 лет. Шансы на одобрение займа повышаются, если у соискателя хорошая кредитная история.

Клиент может получить налоговый вычет по военной ипотеке, если стоимость приобретенного жилья превышает 2 млн.

Назначение кредита

Целевое назначение займа:

- приобретение недвижимости в рамках социальной ипотеки под 4,9-6%;

- покупка жилья в новостройке;

- рефинансирование военной ипотеки под залог недвижимости;

- приобретение квартир вторичного фонда.

С помощью военной ипотеки нельзя приобрести земельный участок. Потратить денежные средства на строительство нельзя.

Жилье с зарегистрированным правом собственности

Жилье с зарегистрированным правом собственности принадлежит к вторичному фонду

Покупка таких квартир имеет ряд преимуществ: заемщик, осматривая предложенные партнерами Газпромбанка варианты, должен обратить внимание на степень износа здания и состояние коммуникаций

Специалисты рекомендуют подбирать варианты заранее, до подачи заявки. На поиск жилья военнослужащему дается 10 рабочих дней.

Квартира в строящемся доме по долевому участию

Если заемщик планирует принять участие в долевом строительстве, то кредитный менеджер Газпромбанка предлагает ему заключить договор с аккредитованным партнером-застройщиком. В документе прописывают права и обязанности сторон. Аккредитованные банком строительные компании в Москве:

- «Аннино Парк»;

- «Новое Тушино»;

- «Химки 2019»;

- «Отрада 2»;

- «Томилино 2018»;

- «Мой адрес на Базовской»;

- «Новое Бисерово-2»;

- «Люберцы 2018»;

- «Баркли Медовая Долина».

В Санкт-Петербурге:

- «Три кита»;

- «Две столицы»;

- «Капитал»;

- «New Time»;

- «Нева-Нева»;

- «Английская миля»;

- «Аристо».

По завершении строительства и сдачи объекта заемщик получает возможность оформить права собственности на приобретенную недвижимость. Практически все объекты недвижимости расположены недалеко от станций метрополитена.

Рефинансирование под залог квартиры

В Газпромбанке можно рефинансировать ипотеку под залог. В качестве залогового имущества может выступать любая недвижимость (квартира, гараж, земельный участок), находящаяся в собственности клиента. Залог считается гарантом платежеспособности клиента. Если клиент перестает выплачивать ипотеку, Газпромбанк получает право выставить на торги залоговое имущество.

Минимальный и максимальный размер ипотеки

Минимальная сумма ипотечного кредита отсутствует. Клиенту, полностью отвечающему всем требованиям банка, кредитная организация может одобрить до 2 746 000 рублей.

Какие средства принимаются в качестве первого взноса

В качестве первоначального взноса можно использовать личные средства или денежные средства, поступающие на целевой счет в течение 3-х лет. В конце года Министерство обороны перечисляет участнику НИС 288 тысяч рублей. Основное условие – размер стартового взноса должен составлять не менее 10% от общей стоимости жилья.

Вопрос эксперту

По каким программам клиенты могут оформить ипотечный кредит в Газпромбанке? Банк активно работает с государственным капиталом. В этой сфере основной упор делается на доступность ипотечных продуктов для большинства заемщиков. Среди востребованных программ можно выделить: первичный и вторичный рынок, кредит на покупку жилья для молодых семей, военная ипотека. Дополнительно Газпромбанк готов оказать услуги по реализации программы реновации.

Какой может быть сумма долга для рефинансирования ипотечного кредита в Газпромбанке? Граждане могут подать заявление на рефинансирование ипотек и потребительских кредитов наличными. По займам максимальная сумма задолженности не должна превышать 3 млн. рублей. По ипотечным договорам размер долга должен быть в пределах 45 млн. рублей.

Какая процентная ставка установлена по ипотечному кредиту в Газпромбанке? Конечная ставка по ипотеке определяется экспертами банка в индивидуальном порядке. Многое зависит от выбранной заемщиком программы: «Семейная ипотека» — от 4.9%; «Новоселы» — от 8.7%; «Военная ипотека» — от 9.1%. Чтобы получить минимальную ставку по ипотеке, необходимо соответствовать основным требованиям кредитной организации.

Виды страхования при ипотеке

При оформлении ипотеки предусмотрено несколько страховых продуктов. Главное – это купить полис в аккредитованной Газпромбанком страховой компании партнере.

Рассмотрим каждый:

- Личное страхование. В рамках программы предусмотрено страхование жизни и здоровья заемщика, который берет ипотеку в Газпромбанке. Выплата полагается, если клиент не сможет вносить оплату по ипотеке в результате потери работы или временной нетрудоспособности.

- Страховая защита имущества. Каждый клиент должен застраховать только конструктив квартиры (стены, пол, потолок) от повреждений и уничтожения. Вся внутренняя отделка и предметы интерьера страхуются отдельно по желанию клиента.

- Титульное страхование. Страховой полис потребуется при покупке квартиры в ипотеку Газпромбанка на вторичном рынке жилья. В рамках продукта предусмотрена выплата, если сделка будет признана недействительной и заемщик потеряет жилье.

Важно! Стоит отметить, что перечисленные продукты при страховании ипотеки в Газпромбанке оформляются по личному согласию клиента. Если по каким либо причинам страховой полис был оформлен против воли, вы имеете право отказаться от него в течение 14 дней и вернуть платеж в полном размере

Исключение составляет обязательное страхование квартиры по ипотеке.

Калькулятор страховки по ипотеке

Специально для граждан, которые желают воспользоваться ипотекой Газпромбанка, был разработан калькулятор. Его цель – показать предложения сразу от всех страховых компаний — партнеров. Чтобы узнать, какая страховая компания для ипотеки Газпромбанка предлагает выгодные самые выгодные условия, следует запросить расчет.

Для получения расчета следует указать:

- Регион кредитования.

- Размер кредита.

- Тип имущества.

- Страховую программу и пакет рисков.

- Личные данные.

- Срок действия страхового полиса.

Заполнив все данные, останется запросить расчет и получить предложение по ипотечному кредиту от Газпромбанка по страхованию жизни, конструктиву и титулу. Менять условия и подбирать выгодные условия вы можете неограниченное количество раз без внесения платы.

Важно! После расчета можно оформить полис онлайн и предоставить его в Газпромбанк для пролонгации или для оформления ипотеки

Программы банка

Теперь кратко рассмотрим предлагаемые данным банком долгосрочные жилкредиты:

- Ипотека на вторичное жилье от Газпромбанка:

- Целевое назначение:

- приобретение квартиры, на которую зарегистрировано право собственности;

- приобретение в квартире последней комнаты/последней доли в законном праве собственности на жильё.

- Объём первоначального взноса – от 10%.

- Максимальная сумма займа – 45 миллионов рублей.

- Размер минимальной ставки – 9,2%.

- Срок действия кредитного соглашения – до 30 лет.

- Целевое назначение:

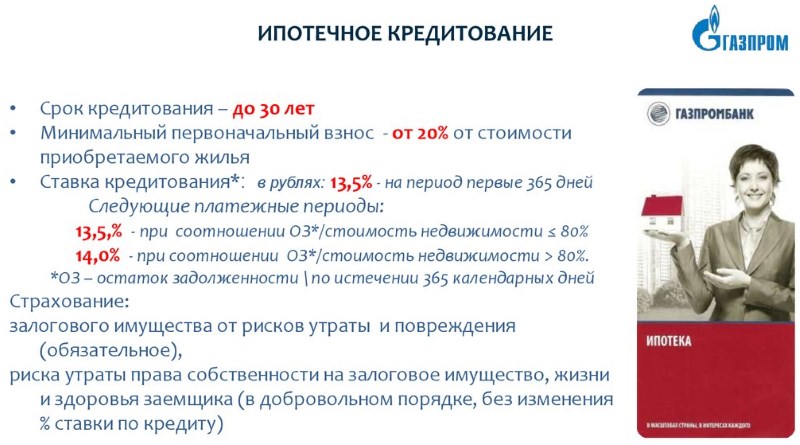

- Ипотека с государственной поддержкой. Реализуется в 2020 году кредитование с господдержкой в Газпромбанке в виде «Военной ипотеки». Эта программа осталась в перечне банковских продуктов несмотря на то, что ипотека с государственной поддержкой в 2020 году уже не действует. Но вот факт возможности получения «Военной ипотеки» в Газпромбанке свидетельствует, что жилищные условия защитников Отечества беспокоят руководство нашей страны, а накопительно-ипотечная система продолжает функционировать и в настоящее время. При этом максимальная сумма, которая доступна по «Военной ипотеке» от Газпромбанка составляет 2,33 млн руб. О других условиях данной программы речь пойдёт ниже.

- Ипотека для работников «Газпрома» в Газпромбанке. Решение о предоставлении льготного ипотечного займа корпоративному сотруднику принимают специалисты отдела соцразвития ОАО «Газпром».

Кредит при этом выдаётся на стандартных условиях, однако предусматриваются следующие льготы:- минимальный первоначальный взнос частично компенсируется. Размер компенсации – до 50% от его суммы;

- когда в семье рождается второй и последующий ребёнок, заёмщик может получить субсидию на выплату до половины оставшегося долга.

Однако необходимо учитывать, что ипотека Газпромбанка для работников «Газпрома» в случае их увольнения будет продолжать обслуживаться, но уже на стандартных условиях.

- Ипотека Газпромбанка для держателей зарплатных карт. Данный вид кредитования предусматривает следующие специальные условия:

- сокращённый перечень представляемых документов;

- льготные процентные ставки;

- удобство погашения кредита. Регулярный платёж автоматически списывается с расчётного счёта зарплатной карты.

- «Военная ипотека» от Газпромбанка. Доступная сумма кредита выше уже была названа. Осталось указать другие ключевые характеристики данного вида кредитования:

- размер минимальной ставки – 9,5;

- срок действия ипотечного соглашения – до 20 лет;

- объём первоначального взноса – 20%.

Досрочное погашение ипотеки в Газпромбанке по любой из перечисленных программ не сопровождается взиманием штрафов и комиссионных сборов.

Как получить ипотеку в ГПБ процесс получения

Оформление ипотечной программы в Газпромбанке предусматривает определенную последовательность действий:

- Претендент изучает все доступные предложения.

- Выбирает ипотеку, подает заявку при личном посещении офиса банка или через интернет.

- Газпромбанк рассматривает обращение в течение 3 рабочих дней, после чего отправляет на мобильный телефон СМС-уведомление. Заявка действительна 90 суток, после чего утрачивает актуальность.

- При положительном решении клиент выбирает объект недвижимости, заказывает акт оценки.

- Собирает пакет документов, передает их сотруднику банка.

- Подписывает договор, вносит первоначальный взнос.

- Получает кредит, оформляет договор купли-продажи с продавцом недвижимости.

При выборе жилья в строящемся доме нужно обращать внимание на наличие у объекта аккредитации от Газпромбанка. При ее отсутствии придется собирать дополнительные документы

Способы погашения

Подписывая ипотечный договор, заемщик обязуется ежемесячно в указанные сроки возвращать Газпромбанку деньги с начисленными процентами. Суммы обязательных платежей указаны в специальном графике, который вместе с соглашением выдается клиенту на руки. Несмотря на это, банк позволяет вносить на кредитный счет больше предусмотренного, благодаря чему можно досрочно погасить долг и стать полноправным собственником недвижимости.

Газпромбанк не устанавливает жестких ограничений относительно способов внесения средств по ипотечным программам. Клиенты могут делать аннуитетные или дифференцированные платежи любым удобным для них способом:

- через кассу Газпромбанка, интернет-банкинг, мобильное приложение;

- терминалы самообслуживания Элекснет/Киви. Выбрав этот способ погашения задолженности, клиенты должны учитывать, что им придется уплачивать комиссию в размере, установленном провайдерами;

- любые российские банки, наличным и безналичным способом.

Чтобы не допустить возникновения просрочки, особенно при переводах денег через другие кредитные организации, заемщики должны проводить платежи минимум за 3 дня до наступления граничной даты.

Частичное и досрочное погашение

Одним из преимуществ ипотечных программ от Газпромбанка является возможность досрочного погашения. Клиент может любым удобным способом вносить деньги на кредитный счет, уменьшая тело займа и, соответственно, снижая общую сумму переплаты. За досрочное погашение ипотеки кредитное учреждение не применяет штрафных санкций. Чтобы воспользоваться этим правом, заемщик должен за один рабочий день до даты оплаты обратиться в офис банка и подать заявление. Это можно сделать и через мобильное приложение.

Вопрос выбора

Необходимо найти надежную компанию. В какой страховой компании лучше застраховать квартиру — отзывы отчасти могут помочь. Также для ее выбора можно обратиться к рейтингу. Лучше выбирать того страховщика, который в списке не ниже 15 места.

Следует рассмотреть сроки работы страховой компании. Компания, работающая свыше 10 лет, наиболее приемлема для выбора.

Следует рассмотреть сроки работы страховой компании. Компания, работающая свыше 10 лет, наиболее приемлема для выбора.

Необходимо ознакомиться с основным видом страхования выбранной компании. Если это автострахование, лучше поискать другую фирму, так как автострахование представляет большой риск.

Следует провести анализ выплат и сборов. Небольшой процент выплат и большие сборы говорят о том, что компания с большой неохотой выплачивает страховку. Придется обращаться в суд. Наоборот, при больших выплатах и маленьких сборах фирма может скоро обанкротиться.

Программа “Военная ипотека” (от 7,8 %)

Специальная программа кредитования участников накопительно-ипотечной системы (НИС) жилищного обеспечения военнослужащих для приобретения:

- Квартиры с зарегистрированным правом собственности;

- Квартиры в строящемся жилом доме по договору участия в долевом строительстве (договор должен быть заключен в полном соответствии с требованиями Федерального закона №214-ФЗ);

- Рефинансирование под залог квартиры, на которую зарегистрировано право собственности (предоставление кредитных средств для полного погашения долга по ипотечному кредиту иного банка);

- Приобретение недвижимости по ставке 4,70 % годовых в рамках программы “Семейная ипотека” (при соблюдении требований банка).

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: отсутствует;

- Процентная ставка: от 7,80 % годовых;

- Максимальная сумма: 2 746 000 рублей;

- Срок кредита: от 1 года до 25 лет;

- Первоначальный взнос: от 20 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

В качестве источника первоначального взноса используются денежные средства целевого жилищного займа, который предоставляется заёмщику ФГКУ “Росвоенипотека”, и в том числе собственные средства заёмщика.

Требования к заёмщику

- Кредит может быть одобрен только военнослужащему, имеющему Гражданство Российской Федерации, который проходит военную службу, включен в реестр участников НИС и имеет соответствующее свидетельство;

- Постоянная регистрация в Москве или МО, или других регионов расположения Газпромбанка;

- У заёмщика должна быть положительная кредитная история;

- Возраст от 21 года до 50 лет – для мужчин, и до 45 лет – для военнослужащих женского пола;

- Участие военнослужащего в НИС в течении 3 лет.

Документы на кредит

- Заявление на получение ипотеки;

- Копии всех заполненных страниц паспорта или другого документа, удостоверяющего личность;

- В анкете нужно указать страховой номер индивидуального лицевого счета, поэтому необходимо при себе иметь СНИЛС;

- Свидетельство о праве участника НИС жилищного обеспечения военнослужащих на получение целевого жилищного займа.

Порядок оформления “Военной ипотеки”

- В первую очередь, нужно оформить заявку на ипотечный кредит. Сделать это можно на официальном сайте банка (онлайн) или собственно в отделении Газпромбанка. Заявка будет рассмотрена в течении 1 – 10 рабочих дней. О решении Вам сообщат на указанные в анкете контактные данные;

- Если Вы приобретаете недвижимость на вторичном рынке жилья, то обязательно обратитесь в независимую оценочную компанию для проведения оценки выбранного жилья. Далее, нужно передать отчеты об оценке недвижимости в банк;

- Передайте документы по объекту недвижимости и Продавцу недвижимости в отделение Газпромбанка;

- Откройте текущий счет “Военная ипотека (ЦЖС)” и текущий счет “Кредитный”. Далее, подпишите с банком документы на ипотеку и договор целевого жилищного займа;

- Дождитесь получения подписанного договора жилищного займа от ФГКУ “Росвоенипотека”, и поступления кредитных денежных средств (в качестве первого взноса) на Ваш текущий счет “Военная ипотека (ЦЖС)”;

- Внесите при наличии свои собственные денежные средства на текущий счет “Кредитный”, и подпишите с Продавцом договор купли – продажи или договор участия в долевом строительстве. Сдайте подписанный договор в регистрационную палату;

- Предоставьте в страховую компанию пакет документов по заёмщику и недвижимости, и подпишите необходимые договора страхования;

- После предоставления в офис банка договора купли – продажи или договора участия в долевом строительстве, который был получен в регистрационной палате, и договоров страхования, Газпромбанк перечислит кредитные средства в счет оплаты стоимости недвижимости (с текущих счетов “Кредитный” и “Военная ипотека (ЦЖС)”.

Ипотечные программы от Газпромбанка

Банк предлагает три направления:

- военная ипотека;

- программа «Новоселы»;

- ипотека с государственной поддержкой для семей с двумя детьми.

Кроме того, есть возможность рефинансирования действующего ипотечного договора с целью пересчета процентной ставки.

На первый взгляд, выбор небольшой. Однако, следует учесть, что предложение «Новоселы» объединяет в себе несколько разных интересных предложений от Газпромбанка.

Программа «Новоселы»

Участники этой ипотечной программы имеют возможность получить заемные средства для приобретения различных объектов жилой недвижимости:

- квартир на вторичном рынке;

- объектов в новостройках;

- таунхаусов;

- апартаментов;

- домов с земельным участком;

- гаражей;

- машиномест.

Заемщики имеют возможность получить ипотеку для приобретения доли (или комнаты) в квартире, при условии, что остальные доли уже находятся в собственности. Это очень выгодное предложение для тех, кто делит наследство или проживает в коммунальной квартире.

Условия кредитования в рамках программы «Новоселы» предполагают минимальную сумму в 100 тысяч рублей на период не менее одного года. При этом максимальный период погашения равен 30 годам. Максимальной суммой по данному предложению является 60 миллионов рублей для Санкт-Петербурга и Москвы, 45 миллионов для остальных населенных пунктов страны.

Обязательным условием ипотечного кредитования будет способность заемщика самостоятельно внести первый взнос за объект жилой недвижимости. Его размер напрямую зависит от размера заемной суммы. Первый взнос колеблется в пределах от 10 до 15%.

Период рассмотрения клиентской заявки составляет от 1 до 10 суток. Отсчет начинается с момента подачи в отделение банка полного пакета сопроводительной документации и заявления.

Семейная ипотека от Газпромбанка

Участниками проекта могут стать семьи, в которых второй ребенок появился в период с 01.01.2018 по 31.12.2022 года.

Особым условием является процентная ставка в размере 4,5%. Получить заемные средства для приобретения жилья можно в пределах от 100 тысяч до 12 миллионов рублей. Обязательным условием будет внесение первого взноса за объект жилой недвижимости в размере 20% от его общей стоимости.

Военная ипотека от Газпромбанка

Список потенциальных заемщиков ограничен военнослужащими, которые включены в реестр участников НИС с соответствующим свидетельством установленного образца.

Предельная сумма в рамках данной программы ограничена 2,814 миллионами рублей. Максимальный срок погашения ипотечных обязательств установлен в пределах 25 лет.

Необходимым условием является первый взнос в размере 20% от общей стоимости объекта жилой недвижимости. Ипотечная ставка начисляется в индивидуальном порядке в размере от 8,8%.

Данная программа дает возможность военнослужащим улучшить свои жилищные условия, получив выгодную ипотеку.

Информация о Партнере

Газпромбанк был открыт в 1990-м году с целью обслуживания предприятий газовой промышленности. В течении более 20 лет работы банк прошел серьезный путь развития и теперь работает не только с нефтегазовой отраслью, но и является крупнейшим партнером в области финансов для многих организаций разных отраслей, включая металлургию, машиностроение, сельское хозяйство, нанотехнологии и прочее.

Один из крупнейших банков России, обладающий уникальной структурой, представляет собой основное предприятие Группы ГПБ, которая объединяет предприятия не только из нефтегазовой и нефтехимической сфер, но и работающие в области машиностроения, финансовом и медийном бизнесе.

Газпромбанк имеет в своем составе три дочерних банка в России, а также является акционером трех банков зарубежом: в Швейцарии, Армении и Белоруссии.

Copyright SRG Holding, SA (Geneva), 2001-2019. All rights reserved. Reproduction, adaptation, or translation without permission is prohibited except as allowed under the International copyright laws. All the text, content, graphics, design, and other works are the copyrighted works of SRG Holding, SA (Geneva) and its subsidiaries.

Наиболее крупные и популярные аккредитованные оценщики Газпромбанка

С целью отображения реальной ситуации на рынке, отчет обязан быть составлен максимально качественно и, в соответствии с российским законодательством, поэтому банк производит отбор, т.е. аккредитацию оценщиков по нескольким критериям, среди которых:

- срок осуществления деятельности компании;

- наличие опытных оценщиков;

- отсутствие нареканий со стороны саморегулируемой организации.

В данном списке лидируют такие экспертные компании, как:

- АБН-Консалт» (широкий спектр услуг, высокое качество работы и доступные цены).

- «Swiss Appraisal» (опытнейшая команда, ежегодно подтверждающая свою квалификацию соответствующими документами и только положительными рекомендациями саморегулируемых организаций оценщиков).

Оценочная организация «АБН-Консалт» осуществляет консалтинговую деятельность с 2005 года. Штат имеет целый отдел, который занимается оценкой для более чем 40 банков. Газпромбанк гарантирует, что, работая с этой компанией, потенциальный заемщик может быть уверен в своевременном получении кредита без каких-либо накладок.

Партнер-оценщик «Swiss Appraisal» оказывает огромный спектр услуг по оценке залогового имущества для клиентов Газпромбанка (газовой, нефтяной, атомной и химической промышленностей, металлургических, электроэнергетических машиностроительных предприятий и иных отраслей).

Кроме оценки для ипотечного кредитования компании аккредитованы и на определение стоимости прочих видов залогового имущества, например:

- оборудование;

- коммерческая недвижимость;

- производственные комплексы;

- нематериальные активы.

Для получения консультации по тем или иным вопросам вам нужно лишь оставить заявку, и специалисты свяжутся в ближайшее время.

Программы ипотечного страхования в Газпромбанке

ГПБ разработал для своих клиентов разнообразные предложения по оформлению страховых полисов. Выбор программы будет зависеть от выбранного финансового продукта. Также стоит учитывать, что при некоторых видах кредитования страховка становится обязательным условием.

Газпромбанк не только отличается обширным списком предложений по оформлению страховых полисов, но и приемлемыми условиями, так как страхование заключается с аккредитованными банком организациями.

Страховка, которая является обязательной

Условие обязательного наличия полиса страхования касается оформления клиентом ипотечного кредитования, или автоссуды. В этом случае страхованию подлежит залоговое имущество, которое до момента полного погашения кредита, находится в собственности у банка. Страхование ипотеки Газпромбанк ввел в разряд обязательных с целью минимизировать риски, связанные с невыплатой крупного и длительного займа.

Ипотечное кредитование в обязательном порядке требует оформление страхового полиса

Ипотечное кредитование в обязательном порядке требует оформление страхового полиса

Выгодоприобретателем (или лицом, получающим страховое возмещение убытков) становится сама банковская структура. Этот тип страховки распространяется на ситуации, при возникновении которых залоговое имущество может подвергнуться разрушению или порче. Например:

- пожары;

- стихийные бедствия;

- затопления;

- взрывы;

- различные хулиганские действия.

Заключение первичного полиса происходит уже на этапе оформления банковского соглашения о кредитовании. Если клиент решил воспользоваться услугами сторонних компаний-страховщиков, в Газпромбанк ему потребуется принести для заключения договора свой паспорт и бумаги, касающиеся недвижимого объекта (кадастровый паспорт и свидетельство права собственности).

Страхование квартиры при взятии ее в ипотеку, рассчитано сроком на 1 год. Поэтому заемщик ежегодно обязан продлевать страховку и предоставлять обновленный договор в Газпромбанк. Но некоторые страховые компании (например, партнер ГПБ СОГАЗ) могут оформить полис сразу на весь период займа.

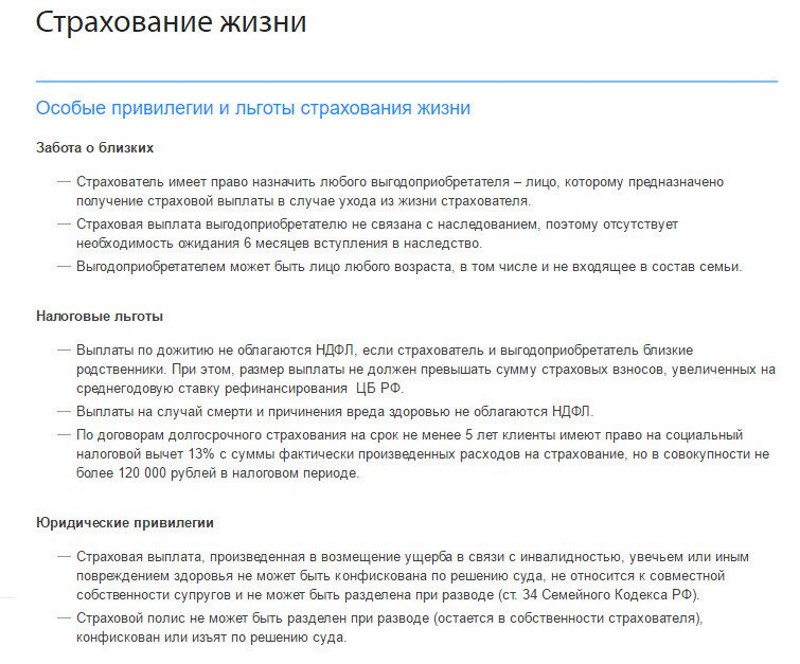

Личное страхование

При оформлении ипотечного кредита Газпромбанк также предлагает клиенту заключить и страховку иного направления – жизни и здоровья. Такой тип страхования относится к добровольному, но крайне важен как для кредитующей организации, так и для самого клиента. Кстати, если заемщик соглашается оформить страхование жизни, Газпромбанк предоставляет ему льготные условия кредитования, с понижением ставки годовых.

Страхование жизни и здоровья является добровольным видом и не должно навязываться ипотечными менеджерами.

Особенности страхования жизни и здоровья

Особенности страхования жизни и здоровья

Направление данного типа страхования распространяется на жизнь/здоровье клиента. Учитывая, что ипотечное кредитование рассчитано на много лет, эта страховка важна. Ведь по регламенту программы страховая компания покрывает задолженность за клиента при наступлении случая риска. Сюда относятся следующие ситуации:

- заболевание, требующее длительного лечения и повлекшее за собой потерю работы;

- инвалидность и последующую утерю трудоспособности;

- смерть заемщика (родственникам не придется оплачивать за него займ).

При оформлении страховки такого уровня компания может затребовать у клиента справки медицинского обследования и текущего состояния здоровья. Добровольное страхование, в отличие от обязательного, оформляется уже после заключения договора ипотечного кредитования и может быть расторгнуто по желанию заемщика.

Что такое титульное страхование

Еще одна программа, которая предлагается клиентам банка при оформлении ипотечного кредита. Обычно ее стоит рассматривать при покупке недвижимости на вторичном рынке. Титульное страхование защищает добросовестного покупателя от финансовых потерь, если сделка по закону будет впоследствии признана недействительной.

При титульном страховании застрахованное лицо получает полную компенсацию своих потерь, если покупка недвижимости окажется недействительной, что приведет к потере купленного жилого имущества.

Необходимость титульной страховки Газпромбанк рассматривает в индивидуальном порядке, учитывая нюансы каждой ипотечной сделки. Титул страхуется на период в 1-3 года. ГПБ крайне ответственно подходит к вопросам юридической чистоты сделок и может отказать в ипотеке, если заемщик отказывается оформлять необходимую в его случае титульную страховку.

Особенности титульного страхования

Особенности титульного страхования

Рефинансирование ипотеки

Рефинансирование ипотеки в Газпромбанке – возможность снизить процент по кредитам, взятым в других банках. Благодаря специально разработанной программе клиент переходит на аннуитет. Газпромбанк оказывает услуги по рефинансированию военной ипотеке. После перекредитования долг кредитной организации продолжает выплачивать государство.

Информацию об акциях, адреса и контактные телефоны банка можно найти на официальном сайте.

Многие заемщики предпочитают рефинансировать ипотечный кредит в Газпромбанке, так как по условиям этой финансовой компании можно объединить несколько кредитов в один. Банк позволяет объединить ипотечный договор и другие виды потребительских займов. Рефинансирование ипотеки в Газпромбанке обладает своими преимуществами и недостатками, с которыми следует ознакомиться перед подачей заявки.

Плюсы и минусы

Заемщик может выбрать минимальный размер платежа, увеличив срок кредитования.

Банк не взимает дополнительный комиссионный сбор за рефинансирование ипотеки.

Заемщику не нужно платить за ведение лицевого счета.

Отсутствуют скрытые комиссии.

Кредитный договор можно оформить в любом денежном эквиваленте.

Заемщик может привлечь несколько поручителей.

При внесении большой суммы и досрочном погашении кредита не нужно беспокоиться о начислении штрафов или дополнительной комиссии.

Существуют жесткие требования для объекта недвижимости. Газпромбанк готов принять на рефинансирование только жилье в новом доме. Банк откажет тем клиентам, которые хотят приобрести жилплощадь на вторичном рынке.

Эксперты Газпромбанка отказывают всем клиентам, у которых ипотека по первоначальному договору выплачена менее чем на 20%.

Подать заявление в банк можно только при наличии всех необходимых бумаг. В противном случае кредитор не будет рассматривать заявку. Но на подготовку всех запрашиваемых документов может уйти до 6 месяцев.

Если клиент не застраховал свою жизнь, то это негативно повлияет на размер процентной ставки. При наличии страховки Газпромбанк не поднимет ставку.

Цель займа

Рефинансирование ипотеки Газпромбанка возможно, если выделенные средства будут направлены:

- на оплату договора долевого участия (застройщик должен пройти аккредитацию);

- на реструктуризацию залогового кредита.

Заемщик обязан подтвердить доход документально после получения предварительного одобрения заявки. При подсчете суммы рефинансированного кредита посредством ипотечного калькулятора необходимо учитывать процент, под который был выдан первоначальный займ.

Под залог квартиры

Займ с закладом у банка – типичное долговое обязательство, при котором в качестве гаранта платежеспособности клиента выступает квартира. Основные условия:

- процентная ставка – не менее 6%;

- минимальный размер займа – 500 тысяч;

- величина кредита – не более 80% от общей суммы долга.

Клиент и его собственность должны отвечать требованиям Газпромбанка. Залоговое имущество подлежит страхованию – его нельзя продать до момента полной выплаты долга.

Под залог имущественных прав требования

Рефинансировать ипотеку Газпромбанка можно под залог имущественных прав. Клиент должен иметь на руках договор долевого участия. Выделенные денежные средства нужно потратить на полное погашение задолженности перед кредитором.

Какая сумма может быть получена

Максимальная сумма ипотеки Газпромбанка – 45 млн. Кредит выдается в рублях, поэтому размер ежемесячного платежа не зависит от колебания курса.

Особые условия банка

Условия по рефинансированию ипотеки Газпромбанка:

- сроки рассмотрения – 24 часа;

- способы погашения ипотеки – ЭПС, ДБО, кассы, банкоматы;

- способ выдачи – перечисление на счет;

- штрафы за досрочное погашение – не предусмотрено;

- тип платежа – дифференцированный, аннуитетный;

- валюта – рубли.

Процентная ставка может быть увеличена до 11%, если клиент предоставил банку минимальный пакет документов. Чтобы узнать размер вознаграждения Газпромбанка, можно воспользоваться онлайн-калькулятором.

В Газпромбанке держатели зарплатных карт могут оформить ипотеку без подтверждения доходов. Снижение процентной ставки возможно, если клиент добровольно застраховал приобретенное имущество, свою жизнь и здоровье. Ипотека для работников Газпромбанка выдается под 8-9%. Если работник был уволен до полного погашения кредита, то займ пересчитывается. Проценты выплачиваются за фактическое пользование займом.

Вывод:

В согласованное с Банком время откройте текущий счет «Военная ипотека (ЦЖЗ)»** и текущий счет «Кредитный»*** и подпишите с Банком кредитную документацию и договор целевого жилищного займа. Дождитесь получения подписанного договора целевого жилищного займа от ФГКУ «Росвоенипотека» и поступления средств целевого жилищного займа в качестве первоначального взноса на Ваш текущий счет «Военная ипотека (ЦЖЗ)». Внесите собственные средства (первоначальный взнос) (при наличии) на текущий счет «Кредитный» и подпишите с Продавцом договор участия в долевом строительстве/ договор купли-продажи.

Сдайте договор участия в долевом строительстве / договор купли-продажи в регистрационную палату. Предоставьте в страховую компанию пакет документов по заемщику и приобретаемой недвижимости и оформите необходимые договор(-ы) страхования.