Ипотека

Содержание:

- Реквизиты получателя

- Как работает программа

- Требования к заемщикам

- Книги по жилищному кредитованию

- Где принимают заявления

- Как подать заявку на ипотеку

- Кто отвечает за выплату субсидий

- Есть какой-либо порядок действий?

- Плюсы и минусы

- Задачи и требования АИЖК

- Условия ипотеки АИЖК Дом.рф

- Стандарты АИЖК

- Стандарты АИЖК

- Личный кабинет – функции, регистрация и вход

- Требования к субъектам процедур выдачи, рефинансирования и сопровождения ипотечных кредитов

- Процесс секьюритизации ипотечных кредитов

- Семейная ипотека с государственной поддержкой

- Ипотека для военных

- Разделы личного кабинета заемщика

- Отделения и филиалы банков, предоставляющих услугу в Балашихе

- Когда и кем было создано?

Реквизиты получателя

ИНН получателя 7725038124

ОГРН / КПП 1037739527077 / 770401001

Как работает программа

Схема списания ипотечного долга работает следующим образом: клиенты подают заявление и документы в банк, где брался ипотечный кредит, кредитная организация их проверяет и передает оператору программы — ДОМ.РФ, который проводит финальную проверку заявок и выносит решение либо о выплате субсидии, либо об отказе. Выплаты осуществляются в целях погашения задолженности по ипотечным жилищным кредитам граждан РФ, имеющих право на меры государственной поддержки в установленном размере.

Субсидия может составить меньше 450 000 рублей, если по процентам и долгу по кредиту осталась меньшая сумма соответственно.

С порядком реализации мер государственной поддержки, который включает в себя регламент обращения граждан за их предоставлением, а также с перечнем необходимых документов можно ознакомиться в Постановлении Правительства Российской Федерации от 07.09.2019 № 1170. Мы рекомендуем ознакомиться с официальными документами на сайте ДОМ.РФ и потом уже подавать заявку.

Требования к заемщикам

Независимо от банка-кредитора, будь то непосредственно Банк «Дом.РФ» или любой партнер, в том числе Сбербанк, клиентам выдвигаются единые требования на получение кредитов:

- Возраст заемщика – в пределах 21-65 лет до момента полного погашения долга.

- Гражданство и наличие регистрации на территории РФ.

- Полная дееспособность заемщика и наличие постоянного дохода.

- Клиент не был признан банкротом в прошедшие 5 лет.

- Валюта кредита – исключительно российский рубль.

- Период кредитования – от 3 до 30 лет.

- Минимальная сумма кредита – 500 тысяч рублей, а максимальная зависит от региона: для Москвы до 30 млн, в регионах до 15 млн руб.

Книги по жилищному кредитованию

Сегодня в продаже:

- Федеральный закон “Об ипотеке (залоге недвижимости)”

Издательство: Норматика. Год: 2017. Серия: Кодексы. Законы. Нормы.

Федеральный закон принят Государственной Думой 24 июня 1997 года. Одобрен Советом Федерации 9 июля 1998 года (в ред. Федеральных законов от 09.11.2001 № 143-ФЗ, от 11.02.2002 № 18-ФЗ, от 24.12.2002 № 179-ФЗ, от 05.02.2004 № 1-ФЗ, от 29.06.2004 № 58-ФЗ, от 02.11.2004 № 127-ФЗ, от 30.12.2004 № 214-ФЗ, от 30.12.2004 № 216-ФЗ, от 04.12.2006 № 201-ФЗ, от 18.12.2006 № 232-ФЗ, от 26.06.2007 № 118-ФЗ, от 04.12.2007 № 324-ФЗ, от 13.05.2008 № 66-ФЗ, от 22.12.2008…

- Банковские ипотечные ценные бумаги в России (Covered Bonds) и за рубежом

Издательство: Статут. Год: 2019.

Covered Bonds – это ипотечные ценные бумаги, эмитированные кредитными организациями, и один из крупнейших сегментов европейского рынка капитала. Законодательная база для Covered Bonds существует в 34 европейских странах. В России этот инструмент предусмотрен как один из вариантов ипотечных ценных бумаг, урегулированных Федеральным…

Где принимают заявления

Документы необходимо предоставить в офис Сбербанка: либо в Центр ипотечного кредитования в вашем регионе, либо в офис банка, сопровождающего ипотечные кредиты, если в вашем городе нет Центра ипотечного кредитования.

Узнать адрес ближайшего офиса банка, который оказывает услуги консультации, оформления и выдачи ипотечных кредитов, можно на сайте Сбербанка — укажите ваш город, выберите интересующие услуги с помощью фильтра (в данном случае, консультирование по ипотечным и жилищным кредитам) и увидите всю необходимую информацию.

Как подать заявку на ипотеку

Для подачи заявки на ипотеку на портале Дом.рф необходимо выполнить 4 простых шага:

- Заполнить форму онлайн. С вами свяжется сотрудник для подбора оптимальной программы кредитования.

- Выбрать недвижимость.

- Соберите необходимые документы (рассмотрение займет до 2-х рабочих дней)

- Заключите сделку (Документы необходимо предоставить в банк для подписания)

Кто отвечает за выплату субсидий

Субсидии распределяет оператор программы — Дом.рф. Он проверяет соответствие документов Правилам и перечисляет деньги на погашение ипотеки кредитной организации.

Схема выплаты субсидии:

Вы передаёте документы в банк → банк проверяет их и отправляет в Дом.РФ → Дом.РФ тоже их проверяет и → перечисляет субсидию в банк → банк погашает часть ипотеки.

За оформление льготы ничего платить не нужно — процедура бесплатна. Если банк не принимает документы, затягивает оформление, требует заплатить комиссию или происходит ещё что-то, то жалуйтесь в Дом.рф — он разберётся.

Телефон горячей линии — 8-800-775-11-22. По России звонок бесплатный.

Есть какой-либо порядок действий?

Вы можете осуществить подход к получению субсидии в любом порядке: например, оформить кредит уже после рождения ребёнка или наоборот — сначала взять ипотеку, а после думать о пополнении в семье.

Плюсы и минусы

Основной плюс приобретения ипотеки согласно стандартам АИЖК – низкий процент по кредиту. Ориентация компании происходит на разные категории населения, что расширяет количество возможных заемщиков. В Агентстве действует возможность страхования клиентской ответственности.

Главные отрицательные характеристики АИЖК заключаются в длительном рассмотрении заявлении на приобретение кредита. Рассматривается заявка на протяжении двух-трех месяцев. Этот период необходим для проверки банком и агентством. Государственные органы практически не проводят свои функции оперативно. После тщательной проверки подаваемых документов и анкеты можно получить минимальный процент.

Прямо с заемщиками Агентство ведет сотрудничество только в экстремальных ситуациях. К таковым относятся платежные просрочки, и длительные оплаты по кредиту. Федеральная организация ведет общение с банком, который выдал заемщику средства. Так происходит партнерство. При возникновении споров и судебных разбирательств участвуют все стороны.

Задачи и требования АИЖК

Государство понесет огромные убытки, если граждане вдруг массово начнут отказываться от выполнения условий договора со своей стороны. Для того чтобы избежать этого, правительство приняло решение о том, чтобы выделить часть денег из госбюджета на помощь гражданам, у которых возникли трудности с оплатой.

Изначально программа АИЖК предоставляла условия, при которых государство выдавало 20% от остатка по задолженности кредитования во время подписания договора о реструктуризации кредита. В данном случае конечная сумма процентного налога не должна превышать 600 000 рублей. С февраля 2017 года правительство пересмотрело закон и внесло к нему поправки. Согласно новой формулировке, была поднята процентная ставка до 30%, и остаточная сумма субсидий достигала 1 500 000 рублей.

Для того чтобы стать участником программы АИЖК, граждане должны выполнить такие условия:

- Гражданин должен относиться к соответствующей категории населения (наличие несовершеннолетних детей или детей-инвалидов).

- Гражданин должен являться ветераном войны.

- Оптимальный уровень дохода, который рассчитывается исходя из заработка за предыдущие 3 месяца. Он должен быть ниже 30% от аналогичного дохода перед непосредственным подписанием договора.

- Жилье, на которое гражданин берет ипотечный кредит, должно находиться на территории РФ.

- Площадь жилья должна соответствовать его стоимости, согласно принятым стандартам. Стоимость одного квадратного метра не должно превышать больше 60% от такой же квадратуры жилья на первичном или вторичном рынке недвижимости.

- Жилье, которое гражданин планирует купить, должно находиться в собственности одного хозяина.

- Длительность действия ипотечного договора не должен быть меньше одного года со времени подачи заявления по программе АИЖК.

Участвовать в программе могут семьи, у которых доход за последние три месяца был не больше двукратного размера прожиточного минимума на каждого члена семьи. Оговорочным пунктом в законе является смягчение требований к квадратуре и стоимости жилья для многодетных семей.

Условия ипотеки АИЖК Дом.рф

Рассмотрим условия перечисленных выше программ ипотечного кредитования подробнее.

Новостройка

Параметры приобретения квартиры/апартаментов в новостройке выглядят следующим образом:

Для регионов максимальная сумма займа не может превышать 10 миллионов рублей.

Данная программа предусматривает льготную процентную ставку 8,5% годовых для многодетной семьи, а также в случае приобретения жилья в Байкальском регионе и Дальневосточном федеральном округе.

Готовое жилье

Ключевые условия программы по покупке в кредит готовых объектов недвижимости:

При подаче заявки с минимальным пакетом документов минимальная ставка будет 9,5% в год.

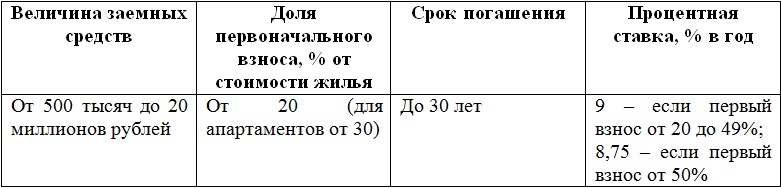

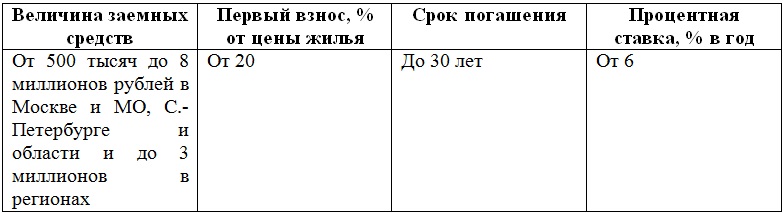

Рефинансирование

С помощью программы рефинансирования ипотечного кредита в АИЖК (Дом.рф) заемщики с действующим ипотечным договором имеют возможность понизить установленную ставку. Параметры будут следующими:

- величина остатка кредитных средств – от 500 тысяч до 20 миллионов рублей;

- срок – до 30 лет;

- ставка – от 8,75% годовых.

При этом сам займ должен соответствовать стандартным ограничениям:

- внесение ежемесячных платежей как минимум за 6 кратных периодов;

- отсутствие любых просрочек и нарушений условий кредитного договора;

- отсутствие реструктуризаций.

В рамках продукта рефинансирования ипотеки в АИЖК клиент имеет право воспользоваться опцией «Переменная ставка», по которой величина процентов на сегодня составляет 9,67.

Под залог

Под залог имеющейся квартиры или апартаментов человек может приобрести квартиру на первичном или вторичном рынке. Параметры данного ипотечного продукта:

Кредит является строго целевым, что требует подтверждения статьи расходования выделенных средств. До такого подтверждения по договору будет действовать ставка, увеличенная на 4 п.п.

Оплата первоначального взноса не потребуется.

Военная ипотека

Участники НИС оформляют военную ипотеку в АИЖК на следующих условиях:

- процентная ставка – 9% в год;

- срок займа – не менее 3 лет;

- первоначальный взнос – не меньше 20%;

- сумма – до 2 млн. 486 353 тысяч рублей.

Первый взнос оплачивается за счет накоплений на индивидуальном счете или собственных средств военнослужащего.

Предельный срок кредитования ограничивается максимальным возрастом пребывания на военной службе.

Семейная ипотека под 6%

Оформить семейную ипотеку можно на таких условиях:

Продукт предусматривает льготный период от 3 до 8 лет, в течении которых будет действовать пониженная процентная ставка (6%). Далее расчет процентов будет осуществляться, как ключевая ставка + 2%. На данный момент эта цифра равна 9,25% годовых.

При перекредитования условия будут аналогичными.

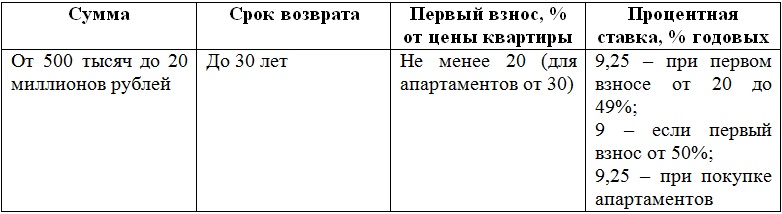

Социальная ипотека в Москве и МО

Социальная ипотека от Дом.рф выдается врачам, учителям и ученым, проживающим и планирующим приобретение жилья в Москве и Московской области.

Параметры ипотеки:

- ставка – 8,75% при покупке квартиры в новостройке и 9% на готовые объекты;

- срок погашения – 10 лет;

- первый взнос – оплачивается Правительством МО (не более 50% от цены жилья).

Получить ипотеку с государственной поддержкой смогут уже работающие специалисты, а также лица, готовые переехать в МО и устроиться на открытые вакансии бюджетных организаций.

Для получения соципотеки потребуется обратиться в профильное Министерство и подать соответствующее заявление. Процедура оформления происходит в БИНБАНКЕ.

Социальная ипотека в регионах

На уровне отдельно взятых субъектов РФ разработаны и успешно реализуются льготные программы ипотеки, позволяющие снизить ставку до 5,75% годовых. На оформление такого кредита могут претендовать многодетные, молодые семьи, инвалиды, бюджетники и т.д.

Для консультации и подачи документов потенциальному заемщику следует обратиться в региональное отделение агентства: Владимирское, Ульяновское, Омское, Новгородское, Кемеровское, Удмуртское, Воронежское, Волгоградское, Свердловское САИЖК и др.

Подача заявки будет осуществлять через местные органы самоуправления, а выдача самого займа посредством банков-партнеров.

Стандарты АИЖК

Принимая участие в программе Агентства по ипотечному жилищному кредитованию, банк принимает и условия этой организации, и выдает кредиты по некоторым, общим для всех банков-участников программы АИЖК, стандартам.

Стандарты АИЖК описывают процедуру выдачи, рефинансирования и сопровождения ипотечных кредитов, содержат обобщенные требования к: — участникам сделок; — основным параметрам ипотечных сделок; — заемщикам; — договорам, заключаемым в процессе оформления сделки и др.

Кратко остановлюсь на основных требованиях к заемщикам, предусмотренными стандартами АИЖК:

- Кредит выдается на срок до 30 лет.

- Заёмщиками по кредиту могут быть только граждане Российской Федерации, причём на момент заключения кредитного договора заёмщик и залогодатель должны быть зарегистрированы по месту жительства (или по месту пребывания) на территории Российской Федерации;

- Обеспечением кредита является залог приобретаемого жилого помещения (жилого дома или квартиры);

- Кредит предоставляется дееспособным гражданам Российской Федерации в возрасте от 18 до 65 лет (при условии наличия заключённого договора страхования заемщика на весь период кредитования).

Стандарты АИЖК

Чтобы проанализировать тенденции в деятельности Агентства необходимо сначала понять, что такое Стандарты процедур выдачи, рефинансирования и сопровождения ипотечных кредитов АИЖК.

Первая редакция документа была разработана в 2002 году, с тех пор Стандарты АИЖК неоднократно менялись. И не всегда в лучшую сторону. Судя по количеству документов, входящих в Стандарты АИЖК, и частоте их изменения, большая часть полутысячной армии штатных сотрудников Агентства занимается именно этим документом.

На первый взгляд основной текст Стандартов АИЖК напоминает не деловой документ, а сценарий, где на первой странице приведен немаленький список действующих лиц. Итак, в предлагаемом АИЖК перфоменсе участвуют:

Региональные операторы – головные организации территориального уровня в системе АИЖК. Их 83, по числу регионов, и в их задачу входит сформировать инфраструктуру ипотечного жилищного кредитования в области, республике, округе.

Первичный кредитор — выдает ипотечные кредиты.

Поставщик — осуществляют передачу Агентству прав по закладным.

Сервисный агент – это агент по сопровождению, но также может быть Первичным кредитором, Агентом по взысканию и Экспертом – этакий джокер.

Агент по сопровождению — следит за своевременной выплатой процентов заемщиком.

Агент по взысканию – грубо говоря, коллектор.Агент по сопровождению — следит за своевременной выплатой процентов заемщиком.

Агент по накоплению – крупный банк, включенный в список 30 крупнейших банков по рейтингу, публикуемому в «Вестнике банка России» — держатель счета АИЖК, куда стекаются средства заемщиков по погашению задолженности.

Страховщик — страхует ипотечные сделки.

Оценщик – индивидуальный предприниматель, член саморегулируемой организации оценщиков, либо юридическое лицо, оценивающие стоимость жилья.

Эксперт – осуществляет экспертизу закладных.

В качестве массовки выступают Заемщики и Залогодатели.

С одной стороны, неплохо, что процесс выдачи, рефинансирования и сопровождения ипотечных кредитов обеспечивается широким кругом специалистов, каждому из которых отведена своя роль. Но что будет, если в каком-то районе случится дисбаланс кадров? Например, при большом количестве Сервисных агентов случится недостаток Первичных кредиторов? Тем более, что Агентство строго подходит к отбору партнеров, предъявляя к каждому особые требования.

На самом деле на «театральных подмостках» АИЖК исполнители могут меняться ролями, подменять друг друга с разной степенью взаимопроникновения и переплетения.

По правде говоря, я такой документ вижу в первый раз. Возможно, в финансовой среде они не редкость, но более запутанной схемы взаимоотношений участников процесса я еще не видела. Вовсе не удивлюсь, если в результате окажется, что одна и та же организация сама с собой осуществляет разные операции, предусмотренные Стандартами АИЖК!

Личный кабинет – функции, регистрация и вход

- узнавать актуальную информацию о кредитном договоре;

- просмотреть график платежей, состояние счета;

- подать заявку на досрочное погашение долга.

В ЛК можно обратиться к сотрудникам службы техподдержки.

Как создать личный кабинет?

Пошаговый алгоритм регистрации ЛК:

- Сверху в правом углу кликнуть на иконку в виде человечка.

Ознакомиться с правилами сервиса, поставить галочку, подтверждающую согласие с ними.

Заполнить анкету (ФИО, дата рождения, номер закладной по ипотеке, номер мобильного телефона) и кликнуть кнопку «Отправить».

Если вы не знаете номер закладной, позвоните по номеру горячей линии.

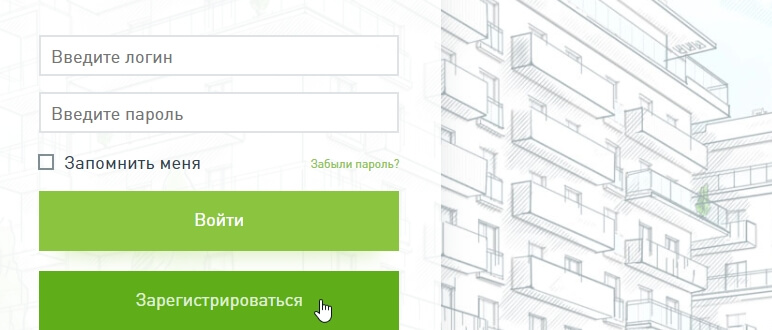

Как входить в ЛК?

Доступ к сервису:

- Кликнуть в правом верхнем углу на иконку в виде человечка.

- Ввести логин и пароль.

- Нажать «Войти».

При первом входе в личный кабинет АИЖК, перед вами откроется форма, где система предложит сменить пароль. Придумайте собственный защитный код и введите его два раза. При желании можете задать контрольный вопрос и ответ на него, что в дальнейшем может пригодиться при обращении на горячую линию.

Сохранив пароль, система перенаправит вас на страницу, где нужно написать номер СНИЛС. Если не сделаете это сразу, сервис каждый раз будет напоминать об этом при входе в персональный кабинет.

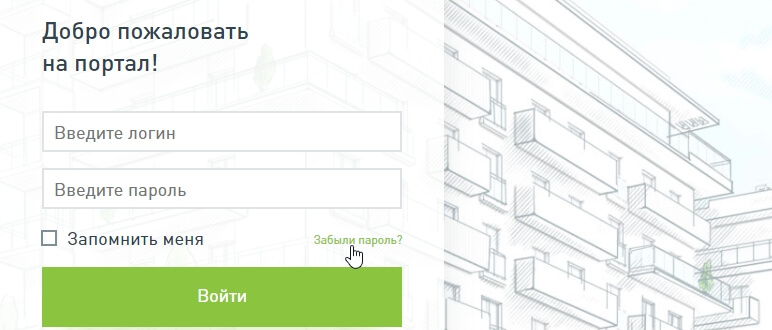

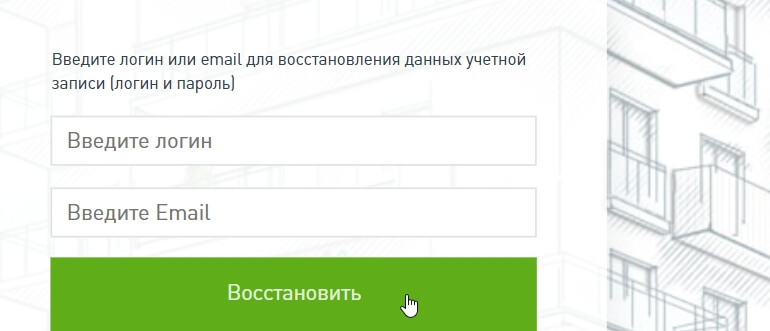

Как восстановить пароль?

Если не получается войти в личный кабинет АИЖК, потому что забыли пароль, восстановить его можно по следующей инструкции:

- Перейти на страницу авторизации в системе.

- Нажать «Забыли пароль?».

- Указать логин и адрес электронной почты.

- Щелкнуть кнопку «Восстановить».

На почту придет письмо со ссылкой для восстановления пароля.

Также вы можете обратиться к своему агенту по сопровождению или позвонить в службу поддержки клиентов.

Как изменить пароль?

Если хотите сменить пароль от персонального кабинета, выполните следующие действия:

- Авторизуйтесь в системе.

- Откройте раздел «Профиль».

- Внизу экрана кликните «Изменить пароль».

- В открывшемся окошке введите старый пароль и два раза новый.

Готово!

Как поменять логин?

Изменить логин для входа в личный кабинет невозможно, так как он является идентификатором, по которому обновляется информация по оформленному вами ипотечному кредиту.

Как изменять личные данные?

Если у вас сменился адрес прописки, фактического проживания, отправьте письменное обращение в службу поддержки, указав новую информацию. Прикрепите скан паспорта для подтверждения изменений. После этого ваши данные будут изменены.

Требования к субъектам процедур выдачи, рефинансирования и сопровождения ипотечных кредитов

Для нас важны условия, имеющие практическое значение для лиц, желающих получить ипотечный кредит: к ипотечной сделке, к жилью – предмету ипотеки и к личности самого заемщика.

Ипотечный кредит не примут к рефинансированию, если не будут соблюдаться условия требования к основным параметрам ипотечных сделок. Их немного: ипотечный кредит должен выдаваться и погашаться в рублях в целях приобретения или строительства жилья в предельном размере, установленном АИЖК, на срок от 3-х до 30 лет. Размер аннуитетных платежей должен вычисляться по установленной Стандартами формуле.

Также имеется забавный пункт: не рассматриваются на предмет рефинансирования ипотечные сделки между членами семьи. То есть ни сын у матери, ни брат у сестры купить квартиру в ипотеку на условиях АИЖК не смогут.

Заемщик должен быть гражданином Российской Федерации, получающим доход, постоянно проживающим и имеющим регистрацию на территории России, в возрасте от 18 лет. На момент срока окончания займа ему должно быть больше 65 лет.

На один кредитный договор можно скооперировать до 3-х человек.

Особые требования касаются молодых людей призывного возраста. Если они подлежат призыву на срочную службу, то до 27 лет ипотечный кредит юноши могут взять только вместе с созаемщиком, причем оценка платежеспособности рассчитывается без учетов будущего призывника. Аналогичное условие относится и к индивидуальным предпринимателям, но без вычета дохода.

Супруги обязательно выступают созаемщиками и залогодателями, что указывается в кредитном договоре, а также включаются в состав солидарных должников. Освободить их от этого может только брачный договор с условием раздельной собственности.

Предмет ипотеки — жилое помещение должно находиться в собственности заемщика-залогодателя, быть единственным и использоваться им для постоянного проживания. Допускается владение заемщиком доли другого жилья, но не более 50%. Есть вариант ипотеки, когда можно приобрести новое с условием продать старое за определенный период времени, но об этом ниже.

В ипотеку по Стандартам АИЖК можно взять жилой дом с участком либо квартиру в многоквартирном доме на территории России. Комнату — нельзя.

В части благоустройства жилое помещение должно:

иметь железобетонный, каменный или кирпичный фундамент;

иметь подключение к электрическим, паровым или газовым системам отопления всей площади жилья либо автономной системе жизнеобеспечения;

содержать в исправном состоянии сантехнического оборудование, двери, окна, и крыши (если квартира на последнем этаже).

Понятно, что перечисленные требования к жилым домам сильно ограничат возможные предложения в стране, где к получаемому по социальным проектам жилью применяется осторожная формулировка: «благоустроенное применительно к условиям населенного пункта». Поэтому допускается нарушение этих параметров для новостроек и жилых домов при достаточной степени ликвидности, зафиксированной оценщиком.

Ни при каких условиях не подлежит взятию в ипотеку жилье в аварийном состоянии и в ожидании капитального ремонта.

Жилой дом берется в ипотеку и сдается в залог только вместе с участком на праве собственности и в пределах населенного пункта.

К моменту выкупа жилище должно быть свободно от всех обязательств и обременений.

В интересах данной статьи добавлю требования к Первичному кредитору:

наличие банковской лицензии с правом привлечения денежных средств физических и юридических лиц для размещения их во вклады;

соблюдение нормативов Банка России: достаточности собственных средств, мгновенной ликвидности и текущей ликвидности;

безубыточная деятельность в течение последних двух лет.

Приветствуется опыт работы по выдаче физическим лицам ипотечных кредитов и положительное аудиторское заключение за последний год.

Запомните эти требования, мы к ним еще вернемся.

В заключении к анализу этого странного документа, именуемого «Стандарты АИЖК», хочу заметить, что механизма процедуры выдачи, рефинансирования и сопровождения ипотечных кредитов не прописано ни в нем, ни в пакете инструкций, прилагаемых на сайте Агентства. Каждому актеру роздано по его партитуре, а единого сценария не существует, либо он доступен только режиссеру. Мне так и не довелось понять, что делает Поставщик. А ведь в этот список входит более 220 таких уважаемых организаций, как банк «Возрождение» и «Бин-банк», открыто своими партнерами АИЖК не признающими.

Процесс секьюритизации ипотечных кредитов

1. Кредитор предоставляет ипотечный кредит (заем) заемщику, оформляет закладную.

2. Заемщик осуществляет платежи по ипотечному кредиту (займу).

3. Кредитор продает закладную ипотечному агенту и продолжает обслуживать кредит (заем): взаимодействует с заемщиками, принимает платежи от заемщиков и переводит их ипотечному агенту.

4. Ипотечный агент выпускает облигации, продает облигации инвесторам, осуществляет выплаты по облигациям из поступлений по ипотечным кредитам (займам).

5. Ипотечный агент получает от инвесторов денежные средства за продажу облигаций.

6. Ипотечный агент за счет денежных средств, полученных от продажи облигаций, расплачивается с кредитором за приобретенные закладные, а кредитор получает денежные средства для выдачи новых ипотечных кредитов.

При секьюритизации изменяется лишь владелец закладной. Все условия закладной и кредитного

договора (договора займа) остаются прежними. Новый владелец закладной (ипотечный агент) не вправе

в одностороннем порядке менять какие-либо условия по кредиту (займу), за исключением случаев, уже

предусмотренных кредитным договором (договором займа).

В связи с законодательными ограничениями ипотечный агент не вправе самостоятельно обслуживать

закладные и взаимодействовать с заемщиками. Для выполнения этих функций ипотечный агент

привлекает сервисных агентов, которые действуют от имени ипотечного агента на основании сервисных

договоров и доверенностей. Как правило, в качестве сервисного агента выступает организация,

передавшая ипотечному агенту права на закладную. Такой подход позволяет сохранить для заемщика

привычный порядок обслуживания закладной.

По всем вопросам, связанным с обслуживанием вашего ипотечного кредита (займа), рекомендуем

обращаться к сервисному агенту. Контактную информацию о сервисном агенте, осуществляющем

обслуживание вашего ипотечного кредита, вы можете найти в разделе «Сервисные агенты» либо в

направленном вам уведомлении о переходе прав по закладной.

Ответы на частые вопросы содержатся в разделе «Вопросы и ответы».

Семейная ипотека с государственной поддержкой

Процентная ставка

■ 5,1% — при первоначальном взносе от 50% и более от стоимости приобретаемой квартиры

■ 5,3% — при первоначальном взносе от 30 до 50% включительно

■ 5,6% — при первоначальном взносе от 20 до 30% включительно

■ 5,9% — при первоначальном взносе от 15 до 20% включительно

Требования к заемщикам

Физические лица, граждане Российской Федерации, у которых в период с 1 января 2018 года по 31 декабря 2022 года (включительно) родился второй и/или последующий ребенок (последующие дети), являющийся (-щиеся) гражданином (-нами) Российской Федерации.

Возраст: от 21 до 65 лет (на дату погашения кредита)

Стаж работы:

■ Работники по найму — не менее 6 месяцев на последнем месте работы

■ Индивидуальные предприниматели должны осуществлять безубыточную предпринимательскую деятельность не менее 24 месяцев

Созаемщики: по одному кредиту заемщиками (созаемщиками) могут быть до 4-х человек, включая супругов, в том числе гражданских, и близких родственников.

Условия предоставления кредита

Срок кредита: от 3 до 30 лет

Сумма ипотечного кредита:

■ 500 000 — 6 000 000 рублей РФ, до 85% от стоимости, передаваемой в залог недвижимости.

Цель кредита

- Приобретение заемщиком у юридического лица (первого собственника жилого помещения, зарегистрировавшего право собственности на недвижимое имущество после ввода объекта недвижимости в эксплуатацию), путем заключения договора купли-продажи:

- квартиры в многоквартирном доме (в том числе доме блокированной застройки);

- Приобретение заемщиком у юридического

квартиры в многоквартирном доме (в том числе жилом доме блокированной застройки) путем заключения договора участия в долевом строительстве (договора уступки прав требований по договору участия в долевом строительстве).

лица (застройщика, инвестора и т.п.):

Требования к строящемуся объекту

■ Оформление по 214-ФЗ

■ Аккредитация в АИК: приобретаемая недвижимость должна находиться в объекте, включенном в один из перечней аккредитованных объектов строительства.

В залог оформляется

■ на этапе строительства — залог прав требования участника долевого строительства (с оформлением закладной)

■ по факту оформления права собственности на приобретаемую квартиру — залог квартиры (с оформлением закладной)

Виды собственности и состав собственников

■ Вы можете оформить собственность на одного заемщика, общую долевую собственность на нескольких заемщиков, общую совместную собственность на заемщиков-супругов

■ При наличии разрешения органа опеки можно оформить собственность и на детей.

Страхование

■ Обязательным является имущественное страхование (страхование рисков, связанных с утратой (гибелью) или повреждением приобретаемого недвижимого имущества). Договор имущественного страхования заключается после завершения строительства

■ По желанию заемщика может быть произведено личное страхование и страхование от утраты права собственности на приобретаемую недвижимость

При отсутствии личного страхования или страхования от утраты права собственности (титульное Страхование) на приобретаемую недвижимость процентная ставка по ипотечному кредиту не меняется.

Ипотека для военных

Военная ипотека для военнослужащих отличается от классической тем, что, пока заемщик состоит на военной службе, его ипотечный долг погашает Министерство обороны, а не он сам. Отличие будет в условиях кредитования и этапах оформления. Отличаться будут и требования к заемщику. О них вы узнаете даллее.

Военная ипотека что это такое в итоге?

Возможно получить не более 3 000 000 рублей, но если он предпочтет взять жилье дороже, то может добавить к этой сумме собственные накопления. По военной ипотеке можно приобрести как вторичное жилье, так и только строящуюся недвижимость и даже выкупить долю в строительстве жк.

Для того, чтобы стать участником военной ипотеки, необходимо, в первую очередь, зарегистрироваться в так называемой накопительно-ипотечной системе (НИС). Эта система занимается предоставлением военной ипотеки и рассчитана на то, что за время участия в ней военнослужащего (а участвовать в этой программе могут заемщики от 22 до 45 лет), на счету его должно скопиться достаточное количество средств для того, чтобы купить недвижимость площадью в среднем 54 квадратных метра. По мнению Министерства обороны, такой площади достаточно для проживания супругов с ребенком.

Для участия в НИС допускаются все военнослужащие, но ограничения есть для рядовых солдат: они получают возможность стать участниками военной ипотеки только тогда, когда заключат второй контракт службы. Все остальные слои военнослужащих (то есть, офицеры, прапорщики, мичманы и т.д.) зачисляются для участия в программе автоматически, некоторым из них необходимо подать рапорт на военную ипотеку. Военная ипотека для военнослужащих в 2021 году также может выдаваться и во второй раз.

Существует миф, что заемщик может купить жилье по военной ипотеке только по месту прописки или службы – но это не так. Для территориального нахождения «служебного жилья» в военном ипотечном кредитовании нет никаких ограничений.

Требования предъявляются только к видам жилья: нельзя приобретать квартиры в ветхих домах, в «коммуналках» и в «хрущевках».

Сколько денег дают военнослужащим в военной ипотеке? Рассчитываются условия военной ипотеки в индивидуальном порядке

При этом могут учитываться самые разные факторы: банк принимает во внимание и возраст военнослужащего, и его стаж, и суммы взносов от государства и т.д. Военный кредит не выдают без первоначального взноса: сегодня это в среднем 20% от общей суммы займа, хотя в некоторых банках встречаются первые взносы размером и от 10%

Процентные ставки также устанавливаются индивидуально.

Разделы личного кабинета заемщика

Сервис состоит из пяти основных разделов, между которыми легко переключаться, кликнув по заголовку:

- «Кредиты». Здесь можно узнать все необходимые сведения: остаток средств на счете, график платежей, история погашения и т.д. Также можно подать заявку на досрочную оплату, сформировать квитанцию и прочее.

- «Договоры страхования». Содержится информация о страховых соглашениях, графики взносов.

- «Обращения». Сохраняются отправленные вами письма.

- «Сообщения». Находятся СМС, направленные вам.

- «Профиль». Можно произвести необходимые настройки, поменять пароль и контактные данные.

Отделения и филиалы банков, предоставляющих услугу в Балашихе

-

- Дополнительный офис «Балашихинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Балашиха, проспект Ленина, 21

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00 перерыв: 14:15—15:00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Балашиха

- Балашиха, проспект Ленина, 25

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

-

- Офис «Железнодорожный»

- Московская область, Балашиха, микрорайон Железнодорожный, Советская улица, 2

- Время работы:

- не обслуживаются

-

- Отделение «Балашихинское-1»

- Балашиха, проспект Ленина, 31

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- Операционный офис Балашиха

- Балашиха, проспект Ленина, 21

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота с 9-00 до 15-00 (без перерыва)

Когда и кем было создано?

Агентство является проектом федерального уровня. Это необходимый институт государственного экономического регулирования оборота ипотечных средств и ценных бумаг, а также рефинансирования жилищных кредитов. Инициатором создания выступает Правительство, собственником всего пакета акций — Российская Федерация. Управленческими полномочиями наделено Федеральное агентство по управлению госимуществом. Начало деятельности АИЖК — 1997 г.

С 2015 г. в состав Агентства вошла дочерняя страховая компания, Фонд развития жилищного строительства, а также Агентство по реструктуризации жилищных кредитов. Собственником всех компаний является РФ, которой принадлежит весь пакет акций. В марте 2018 г. утверждено новое название – акционерное общество «Дом.рф». Официальный портал агентства использует новое название в качестве доменного имени и логотипа с 2017 г. Для переименования аффилированных структур отводится первое полугодие 2018 г.