Социальная ипотека

Содержание:

- Сбербанк: социальная ипотека для бюджетников

- Условия предоставления социальной ипотеки

- Субсидия на ипотеку бюджетникам: документы

- Участники программы

- Отделения и филиалы банков, предоставляющих услугу в Сочи

- Кому положена

- Льготы для бюджетников и госслужащих

- Как осуществляется использование выделенной субсидии

- Цели субсидии и требования к кандидатам

- Что надо знать учителям для участия в жилищной программе

- Особенности

- Ипотека для бюджетников

- Ипотека для сотрудников бюджетной сферы в текущем году

- Основные критерии отбора участников

Сбербанк: социальная ипотека для бюджетников

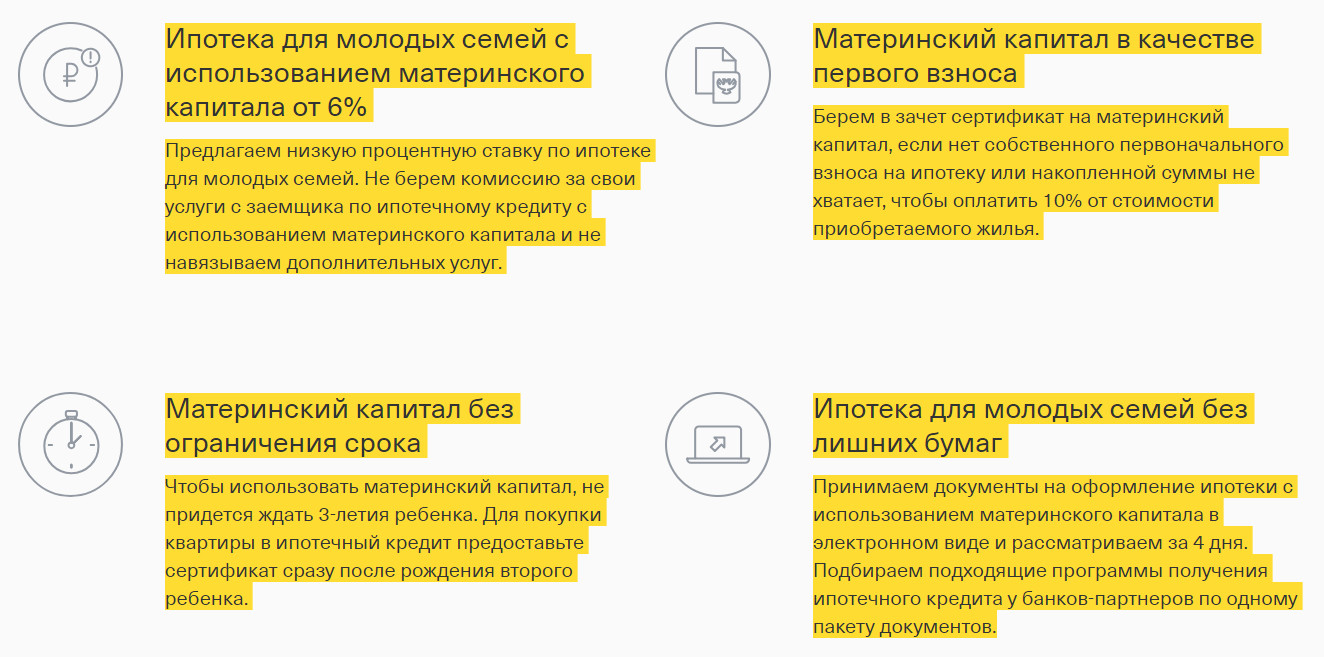

Сбербанк лидирует по количеству желающих, взять у него кредит на покупку жилья. На это много причин: большое количество разных ипотечных программ, низкие процентные ставки, выгодные условия да и просто хорошая репутация. Но стоит знать, что Сбербанк не предоставляет кредиты на покупку квартиры без первоначального взноса. Таким образом банк защищает себя от риска невыплаты, ведь без взноса сумма и проценты будут уж слишком велики. Поэтому если накоплений нет, единственный выход – материнский капитал. При этом не рекомендуется брать еще один кредит (потребительский) или оформлять кредитную карту ради первоначального взноса. Платить такие суммы будет крайне тяжело. Это слишком рискованный шаг.

Ипотека бюджетникам в Сбербанке сопровождается низкой процентной ставкой – от 9,5% (обратите внимание «от 9,5%», это возможная цифра, необязательно у вас будет такой процент, все зависит от конкретной ситуации). Первоначальный взнос от 20%, если вы воспользуетесь субсидией

Все значительно упростится, если зарплата вам приходит на карту Сбербанка. Тогда вы можете получить еще дополнительные льготы, услуги, к тому же банк сам может проверить ваши доходы и платежеспособность.

Помимо этого есть программа для молодых семей, которую можно сочетать с программой для бюджетников, если вы подходите под обе категории. Процентная ставки при этом составляет 11%, но один из супругов должен быть обязательно моложе 35 лет.

При этом банк не требует никаких комиссий за оформление. Погасить кредит можно легко и просто полностью в любое время и без переплат и штрафов. Квартиру вам придется застраховать от различных повреждений и утраты. Можно застраховать также жизнь самого заемщика, тогда процентная ставка снизится (это необязательный пункт при получении кредита).

Условия предоставления социальной ипотеки

Конечно же, вы должны обязательно быть работником бюджетной сферы, это непременное условие.

Возраст служащего, решившего воспользоваться социальной ипотекой, не должен превышать 35 лет. Важен трудовой стаж, участник программы должен иметь не меньше трёх лет стажа работы в бюджетной организации. Законодательством нашей страны предусмотрены субсидии для сотрудников, проработавших в бюджетной сфере не менее 25 лет. Этой категории служащих государство погашает всю сумму задолженности по ипотечному кредиту.

При расчётах банком учитывается совокупный доход семьи заявителя, это способствует увеличению размера кредита.

Суть программы «Социальная ипотека для бюджетников»

На сегодняшний день ситуация в решении этого вопроса изменилась в лучшую сторону. И можно с уверенностью сказать, что федеральными и местными органами власти разработаны специальные программы жилищного кредитования, в число которых входит «Социальная ипотека для бюджетников». Программа активно работает в 2014 году, а на 2015 год также подано большое количество заявок.

Согласно условиям программы бюджетник вправе получить кредит на срок до 25 лет. При этом основную часть задолженности погашает государство. Использовать выданные в кредит средства можно только на улучшение жилищных условий. Улучшение производится в установленных нормах, на каждого члена семьи приходится не менее 18 м² жилой площади.

Доступность «Социальной ипотеки»

В рамках реализации программы по жилищному кредитованию государством предоставляется разовая выплата, использование которой возможно только на приобретение или строительство жилья.

Кредитные организации, в числе которых Сбербанк России, снижают процентные ставки для сотрудников бюджетной сферы.

Социальная ипотека для сотрудников бюджетной сферы доступна после оформления соответствующих документов в жилищном фонде строительства. Указанное учреждение проверяет право заявителя на получение субсидий, после чего выдаётся свидетельство, подтверждающее необходимость получения государственной помощи в приобретении жилой недвижимости.

Чаще всего банком-кредитором выступает Сбербанк, заявителю необходимо ознакомиться с требованиями, предъявляемые Сбербанком к своим клиентам (читайте подробнее: условия социальной ипотеки в Сбербанке).

Документы, необходимые для оформления ипотеки бюджетниками

Сотрудник бюджетной сферы предоставляет в банк следующий пакет документов:

паспорт или другой документ для подтверждения личности;

заполненное заявление в виде анкеты;

документы о составе семьи, а кроме этого свидетельства о браке и, конечно же, рождении детей;

разрешительные документы, которые непосредственно подтверждают право заявителя собственно на получение субсидии;

справку с места работы, в которой, что важно, указывается совокупный стаж непосредственно в бюджетной организации;

копию, что также важно, лицевого счета заёмщика и членов его семьи, для определения уровня совокупного дохода семьи.

Далее, после получения положительного ответа от кредитной комиссии непосредственно, денежные средства перечисляются банком, что стоит запомнить, из бюджета области, города (в зависимости от ситуации) на целевой счёт участника программы. Эти средства заёмщик не может получить в виде наличных, они перечисляются на счёт продавца. Поиском подходящего варианта жилья заёмщик занимается самостоятельно. Жилое помещение, в свою очередь, должно соответствовать требованиям, содержащимся в социальной программе для бюджетников.

Субсидия на ипотеку бюджетникам: документы

Трудно сказать точно, какие именно документы на каком этапе вам могут понадобиться. Все зависит от программы в вашем регионе, конкретных условий займа и банка. Вот примерный список документов, которые могут вам пригодиться на всем пути получения кредита. Не забудьте всегда и везде делать копии.

- Сертификат на льготы

- Паспорта всех членов семьи, свидетельства о рождении детей

- Справка о составе семьи

- Справка с места работы о стаже и среднем доходе

- Копия лицевого счета всех членов семьи, чтобы просчитать общий доход

- Когда квартира уже приобретена, необходимо принести все документы на нее: договор купли-продажи, свидетельство о праве собственности и т.д.

- Справка об отсутствии задолженности

По сути на первых этапах кредит оформляется так же, как и любой другой. Сначала подаете документы, свою анкету и все справки, которые банк будет тщательно проверять и рассматривать. Сюда же прикладываете сертификат на льготы. Если ответ положительный, можете смело искать жилье. Иногда жилье предоставляет государство по ценам гораздо более низким, чем на рынке недвижимости. Ну а затем уже можно оформлять кредитный договор.

Наиболее частый путь развития событий – это получение кредита с низкой процентной ставкой, а затем ежегодно государство возвращает определенный процент.

Участники программы

Субсидия госслужащим на приобретение жилья представляет собой вид государственной поддержки, которая предоставляется работникам гражданской службы один раз и позволяет им стать собственниками жилого помещения.

Субсидия госслужащим на приобретение жилья представляет собой вид государственной поддержки, которая предоставляется работникам гражданской службы один раз и позволяет им стать собственниками жилого помещения.

Средства выделяются только тем сотрудникам государственных органов, которые имеют стаж работы более одного года.

Программа по обеспечению государственных служащих собственной жилой площадью начала действовать в 2004 году (№ 79-ФЗ от 27.07.2004 г.), однако ее нормы не находили должного отражения на практике. Только с 2009 году началось выделение субсидий работникам государственных органов (Постановление Правительства № 63 от 27.01.2009 г.).

Теоретически жилье для работников госорганов должны получать лица, имеющие выслугу лет более одного года, с 1 января 2017 года — более 3 лет.

Однако на практике круг потенциальных участников программы ограничен и включает сотрудников:

- аппарата Президента РФ;

- Совета Безопасности;

- законодательных органов;

- судебных инстанций (Верховный, Конституционный, Арбитражный и иные суды);

- центральных органов власти (счетная палата, Центризбирком, Прокуратура и др.);

- иных госслужащих федерального и регионального уровня.

Ключевые требования к участникам программы

Стаж работы в органах государственной службы важное, но не единственное условие, на основе которого выделяется жилье для госслужащих. К числу дополнительных требований к участникам программы можно отметить (Постановление Правительства РФ № 63):

К числу дополнительных требований к участникам программы можно отметить (Постановление Правительства РФ № 63):

Во-первых, отсутствие жилого помещения у претендента на субсидию и его близких родственников в собственности или социальном найме;

- Во-вторых, собственное жилье или квартира, полученная на условиях социального найма, не обладает достаточным числом квадратных метров (менее 15 квадратов на одного проживающего в рамках жилой площади);

- В-третьих, помещение, в котором проживает госслужащий не соответствует установленным для жилых помещений требованиям, при этом площадь помещения значения не имеет;

- В-четвертых, если один из членов семьи госслужащего страдает тяжелой формой хронического заболевания, при котором невозможно совместное проживание, при условии, что другого помещения у претендента на субсидию нет (Постановление Правительства РФ № 378);

- И, наконец, если сотрудник государственных органов проживает со своей семьей в общежитии, служебном помещении, в одной из комнат коммунальной квартиры, а также в однокомнатной квартире еще с одной семьей.

Если госслужащий имеет троих и более детей, то он может рассчитывать на некоторые привилегии при выделении жилья.

Таким образом, льготы на приобретение жилья госслужащим затрагивают тех лиц, которые имеют неудобные и стесненные условия проживания. Если ни одно из приведенных выше условий не выполняется, то в выплате, скорее всего, откажут.

При этом стоит отметить, что руководители государственных структур имеют право выдвигать на получение субсидии граждан, не соответствующих представленным выше критериям. Такие лица должны замещать должности категории руководителя или советника высшей группы должностей. Тем не менее, даже в этом случае очередники должны испытывать необходимость в улучшении условий проживания.

Скачать для просмотра и печати

Отделения и филиалы банков, предоставляющих услугу в Сочи

-

- Доп.офис №1806/0119

- Сочи, мкр. Адлер, улица Ленина, 221/1

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- ОО «На Горького» в г. Сочи

- Краснодарский край, Сочи, микрорайон Центральный, улица Горького, 75

- Время работы:

- не обслуживаются

-

- Операционный офис «Сочинский» Филиала «Южный» Банка ВТБ (ПАО)

- Сочи, мкр. Центральный, улица Горького, 15

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—18:00

-

- Дополнительный офис Сочи

- Сочи, мкр. Заречный, улица Красноармейская, 2

- +7 861 254-25-65

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота с 09-00 до 15-00 (без перерыва) воскресенье — выходной в предпраздничные дни время обслуживания клиентов сокращается на 1 час

-

- в г. Сочи

- Сочи, мкр. Центральный, улица Советская, 36

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:00-19:00 послед раб день 09:00-17:00 предпразд 09:00-18:00Сб 10:00-15:00 послед раб день 10:00-14:00 предпразд 10:00-14:00Вс выходной

Кому положена

Претендентами на оформление ипотечного займа по госпрограмме могут стать:

- сотрудники бюджетных учреждений;

- служащие муниципальных и государственных организаций;

- сотрудники правоохранительных органов.

То есть все те работники, деятельность которых финансируется из государственного или региональных бюджетов – Аппарат Президента РФ, судебные органы, Счетная палата, Налоговая инспекция и т.д.

Также к категории госслужащих можно отнести военнослужащих. Для них действует обособленная ипотечная программа «Военная ипотека», реализуемая через крупнейшие российские банки.

Для того, чтобы получить ипотеку на льготных условиях, госслужащий должен соответствовать следующим ключевым требованиям и параметрам:

- Стаж трудовой деятельности не менее 1 года.

- Наличие российского гражданства.

- Необходимость улучшения имеющихся жилищных условий.

- Соответствие возрастным ограничениям (от 21 года 55/60 лет для женщин и мужчин соответственно).

Необходимость улучшения текущих жилищных условий подразумевает под собой тот факт, что госслужащий вместе с семьей проживает в стесненных или неудовлетворительных условиях.

К таким условиям можно отнести:

- проживание в съемной, служебной квартире/комнате или в жилье коммунального типа с частичными удобствами;

- несоответствие имеющегося жилья социальным и санитарным нормам (например, менее 15 кв. м. на каждого члена семьи);

- проживание на одной территории с человеком, имеющим хроническое, в том числе заразное, заболевание, течение которого может доставлять дискомфорт остальным людям.

При наличии любого и перечисленных условий госслужащий может рассчитывать на льготную ипотеку.

Понятие льготности может подразумевать несколько вариантов:

- выделение безвозмездной субсидии (целевой выплаты), которую можно направить на оплату стоимости жилья или ее части;

- снижение (субсидирование) процентной ставки;

- оплату суммы основного долга по договору об ипотеке за счет средств бюджета (на заемщика-госслужащего ляжет обязанность уплачивать только проценты).

Льготы для бюджетников и госслужащих

Специальные программы софинансирования для учителей и преподавателей были приостановлены в 2021 году. Но это не означает, что все льготы на жилье отменены. Данный сегмент заемщиков входит в список отдельных категорий граждан, которые могут участвовать в госпрограмме «Жилище 2015-2020» или «Жилье для российской семьи». Помощь государства заключается в предоставлении льготной ипотеки на жилье экономкласса. Особенность субсидии в том, что на законодательном уровне определена максимальная стоимость такой недвижимости: не дороже 80% от рыночной цены аналогичного объекта, до 35 тыс. рублей за один квадратный метр (в частном порядке есть исключения, например, для Москвы). Процентная ставка по ипотеке не превышет 12%.

Физическое лицо может претендовать на льготу на жилье, если место работы является для него основным.

На официальном сайте программа-жрс.рф можно найти проекты, которые уже введены в эксплуатацию в вашем регионе, узнать их адреса, иные детали.

Другая форма господдержки – включение указанной категории заемщиков в так называемую социальную ипотеку, предполагающую льготное кредитование медиков, учителей. Наиболее активно она предложена в АИЖК и у его операторов-партнеров. Такие проекты предполагают лояльное отношение к клиентам: снижение переплаты, выдачу субсидии на жилье. Но дисконт действует и у некоторых банков, например, бюджетникам скидку дает ВТБ.

В качестве дополнения можно отметить и смежные программы, действующие в 2021 году: «Молодая семья», «Молодым специалистам»

Важно заметить, что господдержка будет оказана не только за статус сотрудника, практически во всех случаях закон имеет некоторые нюансы, касаемые возраста, стажа или наличия жилплощади в собственности

Государственные программы являются основой для разработок более детальных предложений на региональном уровне. Именно органы местной власти являются ключевой инстанцией, от которой будут зависеть условия. Например, могут быть разработаны специальные проекты-программы, предполагающие различные льготы для конкретных профессий.

Как осуществляется использование выделенной субсидии

Субсидии, выплачиваемые государственным служащим ради покупки жилой недвижимости, можно использовать по следующим направлениям.

Приобретение согласно стандартному договору покупки-реализации какого-либо объекта недвижимости. После того, как вы используете средства, и заключите с продавцом квартиры или иного жилища официальный договор, необходимо будет копию данного документа, а также выписку из Единого государственного реестра недвижимости подать на рассмотрение в государственный орган, назначающий выплату.

Направления использования средств могут быть различными, главное, что все они связаны с обретением жилья

Использовать выделенные средства можно также ради оплаты так называемого паевого взноса, который возможен при условии, что лицо является членом кооператива жилищного типа. После заключения сделки в контролирующий государственный орган осуществляют передачу бумаг, отражающих:

- ваше членство в обозначенном кооперативе;

- устав данной организации;

- справку о том, какая сумма была внесена в качестве паевого взноса;

- прочие бумаги, которые требуются в данной ситуации.

Субсидирование также возможно с целью погашения ипотечного кредита, взятого на приобретение жилья, или уплату процентов по нему. К сожалению, штрафы, начисленные вам, если оные имеют место быть, погасить с помощью данных средств нельзя, как и пени.

В качестве подтверждения целевого использования средств вы должны будете представить в надзорные структуры следующие бумаги:

- договор о получении ипотечного займа;

- справку, в которой будут значиться размеры вашего долга перед кредитной организацией;

- прочие документы.

Также можно воспользоваться полученными средствами, чтобы оплатить работы, проводимые ввиду возведения для вас индивидуального жилого строения. Чтобы вам дали субсидию на эту цель, изначально необходимо предъявить документ, который установит ваше право на владение тем или иным земельным участком.

Обратите внимание на то, что нужно заключить договор о строительном подряде, если вы возводите частный дом

Кроме того, понадобится получить разрешение от местных органов власти на ведение строительства, и заключить договор о строительном подряде.

Цели субсидии и требования к кандидатам

Жилищные преференции, предлагаемые работникам бюджетной сферы, призваны удовлетворить потребности не только государства, но и граждан, в частности:

- Обеспечение нуждающихся граждан достойными условиями проживания;

- Привлечение в бюджетную сферу молодых специалистов;

- Устранение текучки кадров и уменьшение вакантных должностей;

- Развитие спроса на недвижимость.

Жилищные субсидии положены не всем трудящимся на благо государства, а лишь тем, кто соответствует установленным критериям:

- Учителя:

- Не превышен возрастной порог в 35 лет;

- Трудоустройство в государственном образовательном учреждении, финансируемом из бюджета страны;

- Военнослужащие:

- Лица, пребывающие на службе по контракту;

- Офицерский состав;

- Прапорщики;

- Медицинские работники:

- Работники сфер с явной нехваткой кадров (дефицитные/сложные специальности);

- Врачи, чья деятельность сопряжена с вредными условиями труда;

- Молодые специалисты/выпускники ВУЗов;

- Ученые:

- Возрастной порог для кандидата наук – 35 лет;

- Возрастной порог для доктора наук – 40 лет.

Для каждой из вышеназванных категорий действует еще одно условие – наличие трудового стажа в обусловленной сфере (длительность зависит от принадлежности к конкретной категории бюджетников).

В итоге, чтобы претендовать на жилищную преференцию потенциальный участник должен:

- Обладать определенным стажем;

- Вести трудовую деятельность в бюджетном учреждении;

- Иметь действующий статус нуждающегося в улучшении условий проживания:

- Несоответствие жилплощади нормам проживания;

- Признание дома ветхим или аварийным;

- Проживание с лицом, имеющим опасное хроническое заболевание.

Что надо знать учителям для участия в жилищной программе

Чтобы получить субсидию на покупку жилья в 2021 году молодым учителям нужно знать, что:

- Большое значение для АИЖК и банка имеют положительные характеристики от руководства с места работы.

- Приоритет при финансировании получают специалисты, работающие в сельской местности или готовые переехать туда из городов.

- Ипотека для молодых специалистов не лишает возможности принимать участие в других государственных программах.

- Перед подготовкой документов следует проконсультироваться в местной администрации по вопросу бюджетного финансирования. Поскольку субсидии выдаются лишь при наличии в региональном бюджете достаточного количества средств. Если денег хватать не будет, то финансирование планируется на следующий год. За это время подготовленные документы устареют и собирать их придется заново.

Не все банки участвуют в программе льготного кредитования. Поэтому желательно заранее ознакомиться со списком банков, выдающих ипотеку при субсидии учителям на покупку жилья.

Какие документы подготовить и куда обращаться

Чтобы принять участие в государственной программе требуются:

- паспорт;

- СНИЛС;

- свидетельство о заключении или расторжении брака (если имеется);

- трудовая книжка;

- военный билет (для мужчин);

- справка 2-НДФЛ, подтверждающая уровень дохода;

- письменное согласие второго супруга на получение кредита;

- документы, касающиеся приобретаемой недвижимости (кадастровый, технический паспорта, выписка из ЕГРП, договор купли-продажи, долевого участия или строительного подряда, в зависимости от выбранного направления).

Вопросами предоставления субсидий для учителей на покупку или строительство жилья занимаются местные исполнительные власти. Поэтому заявление на участие в государственной программе со списком перечисленных документов подается в местную администрацию.

Особенности

Особенности ипотечной программы для бюджетников:

- Не на всей территории России может действовать данная программа субсидирования, поскольку главная цель помощи работникам бюджетной сферы – это стимулирование и привлечение специалистов. Если в одной области есть нехватка педагогов, то соответственно там и будут привлекать данных специалистов. Но если в округе работников данной профессии предостаточно, то местная власть может отказаться от участия в такой программе, а привлекать других специалистов для блага округа. Поэтому всегда необходимо узнавать, какие программы, для каких специалистов есть;

- До момента окончания выплат по взятым на себя обязательствам заемщик обязан работать исключительно в бюджетной сфере. Никто не говорит о то, что нельзя менять место работы, но при этом оно также должно быть в данной сфере. Учтите, что Вы должны будите 20-30 лет работать только на государство, не имея права перейти в коммерческие структуры;

- Есть определенная классификация льгот, позволяющая быстрее получить льготные средства для приобретения квартиры: это участие в военных действиях, тяжёлое заболевания, инвалидность и т.д.;

- Одна из главных особенностей – банк всегда идет на уступки в любых ситуациях, поскольку гарантом по данному займу выступает государство. Никто у заемщика не отбирает залоговые квартиры, а просто займ рефинансируется или предоставляются льготные каникулы для человека, попавшего в затруднительное финансовое состояние.

Вне зависимости от того к какой категории бюджетников Вы относитесь и по какой программе Вы будете брать жилье, первое, что необходимо сделать – это собрать и подать в сам банк весь необходимый пакет документов. При этом каждое финансовое учреждение устанавливает свой список таких документов, который может незначительно отличаться друг от друга.

Ипотека для бюджетников

Право на оформление льготной ипотеки имеют труженики организаций, находящихся на обеспечении государственного бюджета и нуждающиеся в получении собственных квадратных метров. В особом приоритете находятся представителя таких профессий, как:

- педагоги и ученые;

- врачи;

- работники органов, стоящих по защите правопорядка и суверенитета.

Так как цель бюджетной ипотеки — позволить гражданам создать нормальные условия для проживания, то на кредит могут рассчитывать те, кто:

- не владеет собственной жилой недвижимостью;

- проживает в домах, официально имеющих статус аварийных;

- вынужден обитать в помещениях, которые не соответствуют нормативам по метражу, санитарии, техническому устройству.

Кроме того, право на субсидирование могут получить, если:

- Претенденты имеют профильное образование, работают 3 и более лет:

- в органах государственной власти федерального, регионального, муниципального значения;

- в государственных структурах: армии, полиции, таможни, спасательных подразделениях;

- государственных учреждениях образования и медицины.

- Возраст претендентов:

- на момент получения льготы — менее 35 лет;

- на момент погашения не более 55/60 лет в зависимости от половой принадлежности.

Особые категории граждан

Государство считает своим долгом поддерживать финансово представителей бюджетной сферы, которых можно отнести к особой категории. Для них разрабатываются и внедряются льготные ипотечные программы, жилье предоставляется на безвозмездной основе, создаются комфортные условия для погашения долга.

Эти профессии занимают особое место в обществе и имеют стратегическое значение.

Военные и сотрудники МВД

Для решения жилищных проблем среди сотрудников силовых органов был принят и эффективно работает закон о накопительно-ипотечной системе. Он позволяет служащим приобрести собственное жилье с помощью ипотеки, которую полностью финансирует государство. Система функционирует так:

- на счет участника программы ежемесячно перечисляется взнос;

- ежегодно накопления подлежат индексации;

- использовать средства можно не только через три года участия в программе, но и по истечении 10 -20 лет.

Каждый участник программы получает именное свидетельство участника накопительно-ипотечной системы, которое можно использовать с единственной целью — купить жилье.

Учителя

Государство мотивирует молодых специалистов из числа педагогов оставаться в профессии тем, что позволяет участвовать в ипотечных программах на льготных условиях:

- «Дом для учителя»;

- «Ипотека для молодых учителей»;

- «Социальная ипотека».

Финансовая помощь со стороны государственного Агентства Ипотечного Жилищного кредитования может выражаться следующим образом:

- предоставляется субсидия для погашения уже оформленного долга по ипотеке в размере до 40%;

- дается право на получение материальной помощи со стороны государства на оплату первоначального взноса необходимого при оформлении кредита;

- получение ссуды в кредитной организации происходит на упрощенных условиях;

- предлагается приобрести жилье по сниженной цене из госфонда.

Но обязательным является не менее чем трехгодовой стаж и работа по специальности на момент подачи заявления, достаточный уровень заработной платы.

Ученые

Продвигая научные разработки российских ученых, государство изыскивает возможности для создания им нормальных жилищных условий: предоставляет единовременную субсидию молодым ученым, которую подтверждает сертификат.

Жилищный сертификат служит основанием для приобретения жилья или начального капитала при оформлении большего ипотечного кредита в банке-участнике программы субсидирования.

Другие категории

Граждане России, занимающие другие должности в бюджетной сфере, тоже вправе рассчитывать на льготную ипотеку, если они нуждаются в жилье. В частности:

- молодые или многодетные семьи;

- имеющие длительный стаж работы в государственных структурах — более 25 лет;

- обладающие редкой профессией, в которой данный регион заинтересован.

Ипотека для сотрудников бюджетной сферы в текущем году

Государственные покупки жилья – актуальный вопрос экономики страны. Какие организации участвуют в ипотечном кредитовании?

Участник – финансовая организация – банк. Сбербанк непосредственно участвует в осуществлении данных программ.

В текущем году главный банк России предложил категории «молодые учителя» льготную ставку в размере 9,5%. Это довольно выгодные условия, если сравнивать с другим кредитованием, не государственным. Доля суммы каждый год возвращается в качестве компенсации.

Условия банков в текущем году

Чтобы оплатить первый взнос учителя имеют возможность воспользоваться субсидиями в размере двадцати процентов от цены жилплощади, но не больше двадцати процентов от всей ипотеки. Сбербанком предложены особенные условия кредитования и для военнослужащих. Условия на покупку такие же.

Господдержка при покупке осуществляться согласно требованиям, выдвинутым ранее.

Если сотрудники, трудящиеся в бюджетном учреждении, решили в текущем году взять льготы для совершенствования условий проживания, им рекомендуется рассмотреть ипотеку в ВТБ 24, в Сбербанке и др. организациях страны.

Большее внимание стоит уделить ставкам, сроку исполнения программ, первому взносу и запросам, которые в свою очередь предъявляются к потенциальным заемщикам. Преимущества ипотеки перед другими видами кредитования на жилье:

Преимущества ипотеки перед другими видами кредитования на жилье:

| Госпрограммы по ипотеке | Низкая процентная ставка. Невысокий первый взнос. Возможность длительного кредитования. Категория «молодые ученые» имеют возможность выбрать город, в котором они хотят проживать. |

|---|---|

| Кредитование от банков, без участия государства | Более высокая ставка по процентам. Первый взнос значительно выше, нежели при ипотечном кредитовании. |

Основные критерии отбора участников

Подать заявление на субсидию могут только граждане Российской Федерации. Госпрограмма «Обеспечение жильем молодых семей» распространяется на молодежь в возрасте до 35 лет, в других мероприятиях по обеспечению жильем не оговаривается возраст участников, естественно они должны соответствовать тем категориям, которые закреплены в Постановлении в условиях каждой целевой программы.

Подать заявление на субсидию могут только граждане Российской Федерации. Госпрограмма «Обеспечение жильем молодых семей» распространяется на молодежь в возрасте до 35 лет, в других мероприятиях по обеспечению жильем не оговаривается возраст участников, естественно они должны соответствовать тем категориям, которые закреплены в Постановлении в условиях каждой целевой программы.

Также к участникам могут быть предъявлены дополнительные условия, например платежеспособность, потому как молодой семье выделяется лишь часть средств на приобретение жилья, оставшуюся сумму они должны иметь на счету в банке или получить одобрение в рамках одной из кредитных программ банков.

Участники программы по обеспечению жильем отдельных категорий граждан должны лишь иметь соответствующее программе место работы или место регистрации в районах, указанных в плане мероприятий, откуда планируется переселение граждан.

Требования, предъявляемые к юридическим лицам, муниципальным образованиям и субъектам РФ также подробно изложены в уже указанном ранее Постановлении. Там же можно ознакомиться с критериями их отбора для участия в конкурсах для субсидирования.

Куда обращаться потенциальным участникам

Определившись со своими намерениями, гражданин должен прийти в администрацию города (поселка, села), в котором проживает.

Кроме того, необходимо иметь с собой документы, необходимые для постановки на учет как нуждающиеся в улучшении жилищных условий. Рассматриваются обращения комиссионно. Госорган обязан в течение 10 дней ответить заявителю. Срок отсчитывается с даты подачи заявления.

Гражданам, которым жилье можно получить по долгу работы или службы нужно обращаться в соответствующий отдел на работе.

Часто задаваемые вопросы по участию в программе

В документах указывается, что мероприятия по обеспечению молодых семей жильем рассчитаны только на молодые семьи. Однако заявление может подать одинокий человек, подпадающий под ограничительные возрастные критерии. Согласно Семейному кодексу он тоже является отдельной ячейкой общества.

Важно успеть определиться со своими намерениями до 35-летнего возраста. Согласно действующей федеральной программе, возраст каждого из супругов либо одного родителя в неполной семье на день принятия органом исполнительной власти субъекта РФ решения о включении молодой семьи – участницы мероприятий ведомственной целевой программы в список претендентов на получение социальной выплаты в планируемом году не превышает 35 лет

Согласно действующей федеральной программе, возраст каждого из супругов либо одного родителя в неполной семье на день принятия органом исполнительной власти субъекта РФ решения о включении молодой семьи – участницы мероприятий ведомственной целевой программы в список претендентов на получение социальной выплаты в планируемом году не превышает 35 лет.

Более детальные условия участия расписаны в региональных программах, которые могут немного отличаться от федеральных в пользу граждан.

Однако следует помнить, что есть такой пункт в федеральной программе, который позволяет региональным властям исключать граждан даже из уже утвержденных списков. Он гласит, что если на момент формирования органом исполнительной власти субъекта РФ списков молодых семей – претендентов на получение соцвыплат в соответствующем году возраст хотя бы одного из членов молодой семьи превышает 35 лет, такая семья подлежит исключению из списка молодых семей – участников мероприятий ведомственной целевой программы в порядке, установленном органом исполнительной власти субъекта РФ.