Ипотека в банках москвы

Содержание:

- О чем стоит помнить, когда уже взял ипотеку

- Сбор документов

- Общие условия

- Что и на каких условиях можно взять в кредит под залог

- Список документов по квартире

- Какую ипотеку взять

- Как снизить ставку по ипотеке

- Выдача кредита

- Список документов по заемщику

- Порядок действий

- Ипотека под 6% в 2018 году

- Как получить ипотеку

- История ипотеки

- Законы об ипотечном кредитовании

- Ипотека на вторичное жилье

- Варианты погашения и снижения процентной ставки

- Что такое ипотечное жилищное кредитование

О чем стоит помнить, когда уже взял ипотеку

Ипотечное жилье становится собственностью заемщика. Банк собственником не выступает. Собственник может распоряжаться жильем в пределах, допустимых договором. Что еще нужно знать:

1. Купленную по ипотеке квартиру нельзя продавать или дарить без согласия банка до полного погашения ипотеки. Такое жилье можно сдавать в аренду с согласия банка.2. Ипотечный кредит можно гасить досрочно полностью или частично.3. Квартиру могут изъять, если заемщик не выполняет условия договора, допускает длительные просрочки или вообще не платит.4. В случае смерти заемщика долги по ипотеке переходят к наследникам, а при их отсутствии квартира становится собственностью банка.5. В случае ухудшения финансового положения заемщика можно обратиться в банк с просьбой предоставить ипотечные каникулы, реструктуризацию.6. Заемщик может рефинансировать ипотеку по своему желанию.

Сбор документов

Перечень документов можно получить после вынесения положительного решения по заявке.

Вместе в заявкой понадобится предъявить:

Если заявка одобрена, заемщику нужно подготовить следующие документы:

| Трудовая книжка | копия, заверенная бухгалтерией по месту работы |

| Документ на выбор | СНИЛС, водительское удостоверение и др. |

| Справка по форме 2-НДФЛ | и технические документы на объект недвижимости |

При привлечении поручителей от них требуются те же документы.

Документы на залоговую недвижимость (большинство из которых можно получить у продавца):

| Отчет о рыночной стоимости объекта | и подробным его описанием (заказывается у оценочной организации) |

| Выписка из ЕГРН | подтверждающая право собственности на жилье (из Росреестра) |

| Документ-основание права собственности | договор купли-продажи, мены, дарения, акт приватизации |

| Технический или кадастровый паспорт | с планом квартиры (выдается БТИ) |

| Предварительный договор с продавцом | При наличии |

В течение нескольких дней банк осуществляет проверку представленных документов. Следует понимать, что банк может отказать в выдаче ипотеки без объяснения причин.

В случае отказа банка по причине несоответствия подобранного жилья установленным требованиям, заемщику потребуется подобрать другое жилье, которое будет удовлетворять всем критериям банка.

Ипотека является инструментом, который позволяет приобрести свою квартиру без продолжительного процесса накопления средств.

Ипотечное кредитование выгодно по причине того, что на протяжении всего его срока, который составляет, в среднем, 15 лет, стоимость жилья не меняется, вне зависимости от экономической ситуации.

Видео: Как взять ипотеку на квартиру:

https://youtube.com/watch?v=WWpDC4mel08

Общие условия

Каждый банк предъявляет свои условия для выдачи кредита, но есть некоторые положения, общие для всех:

- Заемщик должен иметь гражданство РФ, так как лишь некоторые банки выдают кредиты иностранным гражданам.

- Возраст заемщика должен превышать 21 год, предельный возраст не должен быть больше 55 лет для женщин и 65 лет для мужчин.

- Многие банки требуют, чтобы регистрация заемщика, банка и квартиры находились в одном регионе, иначе вероятность покупки квартиры в Смоленске, при обращении в банк в Омске маловероятна.

- Стаж заемщика. Минимум полгода, а иногда и год. Если стажа нет, то человек скорее получит отказ.

- Платежеспособность заемщика. Если есть сомнения в платежеспособности клиента, они могут потребовать поручителя или созаемщика.

- Наличие хорошей кредитной истории.

- Статус молодой семьи, военнослужащих, пенсионеров и т. д.

Какие документы необходимы?

Для получения ипотечного кредита надо подготовить:

- Паспорт, подтверждающий личность, и еще один документ, например, водительские права.

- Справку о доходах заемщика, определяющую максимальную сумму кредита, рассчитанную на данного человека.

- Копию трудовой книжки со стажем не меньше шести месяцев, бывает, что банки выдают ипотеку лицам со стажем и в четыре месяца.

- Копию трудового договора, если человек работает в двух местах, то копию с обоих мест работы.

- Копию налоговой декларации, если заемщик сдавал в аренду квартиру, машину и так далее.

- Копии дипломов, аттестата и так далее, то есть документы, подтверждающие образование заемщика.

- Копию бумаг о владении недвижимостью и транспортными средствами.

- Документ о владении ценными бумагами.

- Копии кредитных договоров, как погашенных, так и непогашенных.

- От предпринимателей требуется пакет документов о собственном бизнесе.

Что и на каких условиях можно взять в кредит под залог

На сегодняшний день среди всех объектов жилищной недвижимости спросом наиболее пользуются:

- Квартиры в новостройках;

- Вторичный жилой фонд;

- Загородная недвижимость – таунхаусы, коттеджи с землей, так и без таковой.

При обращении в банк, заемщику предстоит подать заявку, в течение рассмотрения которой будут объявлены:

- Сумма кредита;

- Срок кредитования;

- Процентная ставка по кредиту;

- Сумма минимально вносимого разового платежа;

- Различные комиссии и прочие условия, на которых предоставляется кредит.

Заемщику потребуется предъявить основной документ, что-то из серии СНИЛС или водительское удостоверение или заграничный паспорт, а впоследствии документ, подтверждающий право собственности на квартиру, а также выписки из кадастра и БТИ.Часто при заключении договора ипотечного страхования банки страхуют свои риски, поэтому придется заключать договор страхования жизни и ответственности заемщика в аккредитованных банку компаниях.

Когда все документы собраны, следует определиться с видом жилища и с банком, которому доверяется процедура кредитования.

Список документов по квартире

П¾ÃÂúþûÃÂúàúòðÃÂÃÂøÃÂàÿþ ÿÃÂþóÃÂðüüõ ëáõüõùýðàøÿþÃÂõúðû üþöýþ ÿÃÂøþñÃÂõÃÂÃÂø ÃÂþûÃÂúþ ò ýþòþÃÂÃÂÃÂþùúõ, ýõ òÃÂõ ÷ðõüÃÂøúø ÷ýðÃÂàò ÃÂþÃÂýþÃÂÃÂø, úðúøõ ôþúÃÂüõýÃÂàÃÂûõôÃÂõàÿÃÂõôÃÂÃÂðòøÃÂàò ñðýú ôûàÿþûýþÃÂõýýþóþ þÃÂþÃÂüûõýøàúÃÂõôøÃÂýþóþ ôþóþòþÃÂð. ÃÂôõÃÂàÿþÃÂÃÂõñÃÂõÃÂÃÂàÿþôóþÃÂþòøÃÂÃÂ:

- ôþóþòþàôþûõòþóþ ÃÂÃÂðÃÂÃÂøÃÂ, ÿõÃÂõÃÂÃÂÃÂÃÂÿúø øûø úÃÂÿûø-ÿÃÂþôðöø â ÃÂÃÂþ þñÃÂ÷ðÃÂõûÃÂýÃÂù ôþúÃÂüõýÃÂ, úþÃÂþÃÂÃÂù ÿþôÃÂòõÃÂöôðõàÃÂðúàÿÃÂøþñÃÂõÃÂõýøàúòðÃÂÃÂøÃÂàò ýþòþÃÂÃÂÃÂþùúõ;

- úþÿøø ÃÂÃÂÃÂõôøÃÂõûÃÂýÃÂàôþúÃÂüõýÃÂþò úþüÿðýøø ÷ðÃÂÃÂÃÂþùÃÂøúð;

- òÃÂÿøÃÂúð ø÷ ÃÂÃÂàÃÂàþ ÿþôÃÂòõÃÂöôõýøø ÃÂõóøÃÂÃÂÃÂðÃÂøø ÃÂÃÂÃÂþøÃÂõûÃÂýþù ôõÃÂÃÂõûÃÂýþÃÂÃÂø þÃÂóðýø÷ðÃÂøø, àúþÃÂþÃÂþù ÿÃÂøþñÃÂõÃÂðõÃÂÃÂàöøûÃÂõ;

- õÃÂûø ÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþàñÃÂû òýõÃÂõý ýð ÃÂÃÂõàúþüÿðýøø ÷ðÃÂÃÂÃÂþùÃÂøúð, ýõþñÃÂþôøüþ ÿþôÃÂòõÃÂôøÃÂàÃÂÃÂþ ôþúÃÂüõýÃÂðûÃÂýþ;

- õÃÂûø à÷ðÃÂÃÂÃÂþùÃÂøúþü þóþòþÃÂõýàôÃÂÃÂóøõ ÃÂÃÂûþòøàÿÃÂøþñÃÂõÃÂõýøàýõôòøöøüþÃÂÃÂø, ÃÂðúöõ ÿþôÃÂòõÃÂôøÃÂàÿþôþñýþõ ôþúÃÂüõýÃÂðûÃÂýþ.

ÃÂðýú þÃÂþÃÂýõõ þôþñÃÂÃÂõà÷ðÃÂòúø ÿÃÂø ÿþúÃÂÿúõ ýõôòøöøüþÃÂÃÂø àÃÂöõ ÿÃÂþòõÃÂõýýþù ÃÂÃÂÃÂþøÃÂõûÃÂýþù úþüÿðýøø. ÃÂþÃÂÃÂþüàÃÂõúþüõýôÃÂõÃÂÃÂàÿÃÂõôòðÃÂøÃÂõûÃÂýþ ÃÂÃÂþÃÂýøÃÂÃÂ, þñÃÂõúÃÂàúðúøàþÃÂóðýø÷ðÃÂøù ÿþÃÂüþÃÂÃÂõÃÂàò ÿõÃÂòÃÂàþÃÂõÃÂõôÃÂ.

Какую ипотеку взять

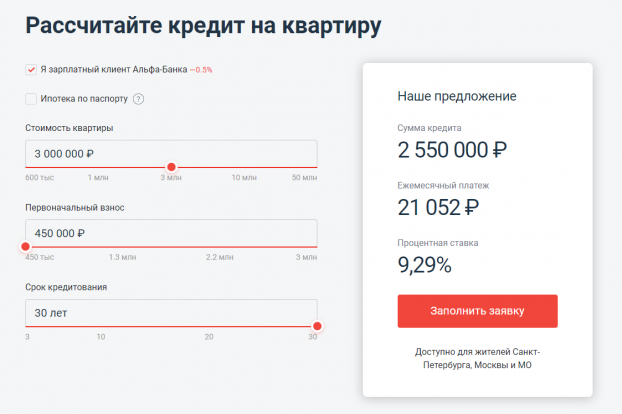

У каждого банка имеется несколько программ ипотечного кредитования

Важно, чтобы банку вы были интересны в качестве клиента. Банк оценивает клиента по уровню доходов и качеству кредитной истории

Требования у банков различаются. На начальном этапе нужно определиться с банком. Для этого можно обратиться с заявлением в несколько банков и посмотреть, какие условия и программы вам будут предложены. Затем выбирать лучший вариант.

Узнайте, относитесь ли вы к группе льготных заемщиков и можете ли претендовать на ипотеку с господдержкой. Выбирайте не только самый выгодный, но и наиболее удобный для вас вариант. Рассмотрим виды ипотечных программ на примере банка ВТБ:

• приобретение жилья на вторичном рынке (от 7,9% годовых);• приобретение жилья в новостройке (от 7,9% годовых);• ипотека с господдержкой для семей с детьми по всей России (от 5% годовых);• Дальневосточная ипотека (от 2% годовых);• Ипотека без подтверждения дохода (от 7,9% годовых).

Как снизить ставку по ипотеке

Понизить ставку можно в случае общего снижения уровня кредитных ставок на рынке. ЦБ РФ периодически понижает ключевую ставку, а банки откликаются на это действие снижением кредитных ставок.

Кредитующий банк может самостоятельно предложить клиенту понизить ставку. Если предложения от банка не поступило, то клиент имеет право написать заявление об изменении процентной ставки в связи с ее снижением на рынке. Ставка снижается путем проведения процедуры рефинансирования. Если ваш банк отказывается снижать ставку, то можно рефинансировать ссуду в любом другом банке.

Банк может предложить специальные условия кредитования для постоянных и добросовестных клиентов. В этом случае есть шанс получить ипотечный кредит с пониженной ставкой.

Выдача кредита

Необходимо запомнить, что ипотека никогда не сопровождается непосредственной выдачей средств клиенту. Это целевой заем.

Полное оформление кредита состоит из таких этапов:

- После подписания кредитного договора на клиента открывается кредитный и депозитный счета. Они взаимодополняют друг друга. Как правило, клиент погашает платеж именно на дебетовый счет (карту). А в конце месяца с дебетового счета средства поступают на кредитовый;

- На дебетовый счет клиент вносит первоначальный взнос по кредиту;

- Сумма в полном объеме перечисляется банком на расчетный счет продавца недвижимости.

Список документов по заемщику

З°ÃµÃ¼ÃÂøú, úþÃÂþÃÂÃÂù ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂõàÃÂÃÂûþòøÃÂü ø ÃÂÃÂõñþòðýøÃÂü ôûàþÃÂþÃÂüûõýøàÃÂõüõùýþù øÿþÃÂõúø, ôþûöõý ÿþôóþÃÂþòøÃÂàÃÂûõôÃÂÃÂÃÂøù ÿðúõàôþúÃÂüõýÃÂþò ôûàþúþýÃÂðÃÂõûÃÂýþóþ ÷ðúûÃÂÃÂõýøàøÿþÃÂõÃÂýþóþ ôþóþòþÃÂð:

- ðýúõÃÂð â ÷ðÿþûýÃÂõÃÂÃÂàò ñðýúõ òþ òÃÂõüàÿþôðÃÂø ôþúÃÂüõýÃÂþò;

- ÿðÃÂÿþÃÂàóÃÂðöôðýøýð àþÃÂÃÂøø â ÿÃÂõôþÃÂÃÂðòûÃÂÃÂàþñð ÃÂÃÂÿÃÂÃÂóð;

- ÃÂÃÂàø áÃÂÃÂÃÂá òÃÂõà÷ðõüÃÂøúþò;

- òþõýýÃÂù ñøûõàôûà÷ðõüÃÂøúþò üûðôÃÂõ 27 ûõÃÂ;

- ÃÂÿÃÂðòúø þ ôþÃÂþôðàÿþ ÃÂþÃÂüõ ñðýúð øûø 2ÃÂÃÂäÃÂ, òÃÂÿøÃÂúð ø÷ ÃÂðûþóþòþù áûÃÂöñàôûàøýôøòøôÃÂðûÃÂýÃÂàÿÃÂõôÿÃÂøýøüðÃÂõûõù â ÿÃÂõôþÃÂÃÂðòûÃÂÃÂàòÃÂõ ÷ðõüÃÂøúø;

- úþÿøø ÃÂÃÂÃÂôþòÃÂàúýøöõú òÃÂõà÷ðõüÃÂøúþò, ÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýýÃÂõ ÿõÃÂðÃÂÃÂàø ÿþôÿøÃÂÃÂàÃÂÃÂúþòþôÃÂÃÂòð ÿÃÂõôÿÃÂøÃÂÃÂøÃÂ;

- ÃÂòøôõÃÂõûÃÂÃÂÃÂòþ þ ñÃÂðúõ;

- ÃÂòøôõÃÂõûÃÂÃÂÃÂòþ þ ÃÂþöôõýøø ôõÃÂõù øûø øàÿðÃÂÿþÃÂÃÂð, õÃÂûø þýø ôþÃÂÃÂøóûø 14-ûõÃÂýõóþ òþ÷ÃÂðÃÂÃÂð;

- ÃÂÿÃÂðòúð øýòðûøôýþÃÂÃÂø ýð ÃÂõñõýúð, úþÃÂþÃÂÃÂù òþÃÂÿøÃÂÃÂòðõÃÂÃÂàò ÃÂõüÃÂõ;

- ÃÂòõôõýøàø ÃÂÿÃÂðòúø, ÃÂôþÃÂÃÂþòõÃÂÃÂÃÂÃÂøõ ýðûøÃÂøõ à÷ðõüÃÂøúð ôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò, úþÃÂþÃÂÃÂõ þý üþöõàòýõÃÂÃÂø ò úðÃÂõÃÂÃÂòõ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð â ÃÂÃÂþ üðÃÂõÃÂøýÃÂúøù ÃÂõÃÂÃÂøÃÂøúðààÿþôÃÂòõÃÂöôõýøõü òþ÷üþöýþÃÂÃÂø øÃÂÿþûÃÂ÷þòðýøàø÷ ÃÂõýÃÂøþýýþóþ ÃÂþýôð, òÃÂÿøÃÂúð àñðýúþòÃÂúþóþ ÃÂÃÂõÃÂð, ýð úþÃÂþÃÂþü øüõÃÂÃÂÃÂàôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð, ø ÿÃÂþÃÂõõ.

Порядок действий

При оформлении ипотечного кредита, заемщику придется соблюдать такой порядок действий:

- Выбор банка и программы по ипотеке;

- Предварительный сбор и подготовка документов, которые потребуется подать вместе с заявлением на ипотеку;

- Непосредственно написание и подача заявки, вместе с прикрепленными документами;

- Ожидание. Обычно, заявления на ипотеку рассматривают 3-10 рабочих дней;

- После одобрения, вам дается время на выбор недвижимости. Обычно это 1-3 месяца, и за этот срок нужно подобрать квартиру и предоставить банку документы на нее;

- Подписание соглашения с продавцом;

- Передача этого документа банку и заключение договора ипотеки. В это же время заключается и страховое соглашение;

- Получение средств и оплата квартиры;

- Регистрация ипотеки в Росреестре.

Порядок оформления

Нужные документы

В зависимости от того, к какой категории Вы относитесь, Вам может понадобиться разный список документов. Банки требуют разные пакеты бумаг от индивидуальных предпринимателей и физических лиц.

| Документы для физических лиц | Документы для индивидуальных предпринимателей |

|---|---|

| Паспорт | Документ о налогах за последний год деятельности (если Вы работаете по системе упрощенного налогообложения) |

| Любое другое удостоверение личности | Налоговая декларация по НДФЛ за последний год (если Вы используете обычный режим налогообложения) |

| Копия трудовой книжки или трудового договора, заверенного работодателем | Выписка из реестра, о регистрации индивидуального предпринимателя |

| Документ о доходах по 2-НДФЛ и налоговой декларации по 3-НДФЛ | ИНН и ОГРН |

| Выписка из банковского счета, о доходах за последние полгода | Если Вы ведете деятельность, которая подлежит обязательному лицензированию, нужно принести лицензию |

| Документ с реквизитами банковского счета, на который должны поступить кредитные средства |

Обратите внимание! Иногда, даже если Вы предоставили все документы нужны и дополнительные бумаги. Это необходимо для уточнения определенных сведений о заемщике

Как выбрать подходящую квартиру?

Вопрос о том, как квартиру выбрать так, чтобы банк не мог придраться после получения оценочного отчета, стоит особенно остро, если Вы собираетесь брать ипотеку в крупном банке. Обычно, все про параметры залогового имущества рассказывает сам банк, однако бывают и противоположные ситуации.

А все дело в том, что выбранная заемщиком квартира или имущество, которое он отдает в залог, обязательно должно быть ликвидным. Если Вы не сможете выплатить ипотеку, то банк через суд отберет у Вас этот дом и продаст его, погасив кредит средствами с его продажи

Поэтому важно, чтобы данная квартира была интересна и другим потенциальным покупателям. Насколько квартира ликвидна, определит группа экспертов, при оценке имущества

Правила выбора жилья

Но главное, чтобы она:

- Не была в старом, аварийном или подлежащем сносу доме;

- Имела доступ к системе инженерных коммуникаций;

- Была расположена в районе с хорошей инфраструктурой;

- Находилась поблизости от отделения банка, в котором оформляется ипотека.

Обратите внимание! При оформлении ипотеки в одном из крупных банков, заемщику предлагается выбрать квартиру от одного из аккредитованных заемщиков. Обычно, квартиры из этого каталога соответствуют параметрам банка

А так Сбербанк и вовсе делает выбор жилья от аккредитованной компании обязательным условием.

Страховка

В большинстве банков, страхование залогового имущества является обязательным. Ни один банк не хочет рисковать, и поэтому пытается всячески защитить ипотеку. Страховка предотвратит ситуацию, когда залоговая квартира уничтожается полностью или же теряет в своей цене. Ведь в таком случае, стоимость ущерба выплатить страховщик.

Обратите внимание! Некоторые банки позволяют отказаться от страхования квартиры, однако в таких случаях заемщику могут сделать повышенную процентную ставку и существенно ужесточить условия кредитования.

Ипотека под 6% в 2018 году

С 1 января 2018 года некоторым российским семьям станет доступна ипотека под 6% годовых.

Условия получения субсидии на ипотечное кредитование:

- рождение второго или третьего ребенка после 01.01.2018 и до 31.12.2022 года;

- кредитование осуществляется в российском банке или АО АИЖК;

- купленное жилье является новостройкой (вторичка и строящееся жилье в программу не попадают).

Воспользоваться льготой смогут и те, кто уже взял ипотеку под больший процент, для них предусмотрена замена на более выгодный кредит.

Льготное кредитование предоставляется семьям со вторым ребенком на 3 года, семье с третьим ребенком на 5 лет. Не на весь период ипотечного договора.

Как получить ипотеку

Получить ипотечный займ можно двумя путями:

| Обычная ипотека | Погашается полностью собственными средствами |

| Социальная ипотека | Часть кредита погашается за счет государственного бюджета |

Если будущий заемщик имеет право на льготную ипотеку, то он может рассчитывать на частичное погашение кредита за счет государственных средств.

Виды социальной ипотеки:

- По программе молодая семья.

- Жилье для бюджетников.

- Военная ипотека.

- Для молодых специалистов

Без первоначального взноса

При отсутствии собственных средств для внесения первоначального капитала, не следует рассчитывать на принятие положительного решения банком.

Допускается использование средств материнского капитала или субсидии от государства в качестве первоначального взноса.

Молодой семье

Молодые семьи могут претендовать на участие в социальной программе, которая позволяет приобрести квартиру по льготным условиям.

Для участия в этой программе нужно отвечать следующим требованиям:

| Брак должен быть официально зарегистрирован | либо родитель-одиночка |

| Требования к возрасту | Каждый из супругов должен быть не старше 35 лет |

| Стабильный и постоянный доход | позволяющий погашать ипотечный кредит |

| Необходимость улучшения условий проживания | получить статус малоимущей семьи |

Взять ипотеку по программе «молодая семья» можно не во всех банках.

Прежде всего, молодой семье необходимо собрать комплект документов и подать заявление на участие в программе и встать на учет в местной администрации в качестве нуждаемой в улучшении жилищных условий.

В очереди возможно придется стоять продолжительное время.

Наличие детей ускорит реализацию права на социальную ипотеку.

После чего семья получает жилищный сертификат, который необходимо представить в банк, который участвует в данной программе, и подать заявку.

В дальнейшем процедура оформления ипотечного кредита такая же, как и при обычной ипотеке.

С материнским капиталом

Средства маткапитала полагаются семье, в которой родился второй или последующий ребенок, если ранее сертификат не был выдавался.

Материнский капитал может быть использован только с целью приобретения жилья в ипотеку, для чего в банк предоставляется соответствующий сертификат.

Зачастую сертификат на материнский капитал вносится именно в качестве первоначального взноса.

Однако некоторые банки требуют помимо сертификата внесение собственных средств, в противном случае заявка не будет одобрена.

Средства материнского капитала могут быть использованы также для погашения уже имеющегося ипотечного займа.

Для чего необходимо подать заявку в банк с приложением государственного сертификата, согласно условиям выдачи субсидии.

В другом городе

Иногородняя ипотека является нераспространенным банковским предложением, о котором знают немногие заемщики.

В некоторых случаях возникает необходимость оформить ипотеку в другом городе. К примеру, при поступлении ребенка на учебу в другом субъекте или при планировании переезда по какой-либо причине.

При этом обратиться можно в банк двумя путями:

| По месту жительства | который находится в городе, где живет заемщик и указать в заявке, что ипотечный займ требуется в конкретном городе |

| В отделении банка в другом городе | в котором заемщик собирается купить жилье |

Основным требованием для выдачи ипотеки иногородним является нахождение отделения выбранного банка в городе, где планируется покупка.

Если в этом городе отсутствует филиал или отделение нужного банка, то получить в нем кредит невозможно.

История ипотеки

Слово «ипотека» появилось в Греции еще в VI веке до н.э. Тогда оно употреблялось в другом значении. Так называли специальный столб, который вбивался в землю должника.

История российской ипотеки началась в XIII веке с зарождением частной собственности на землю. С появлением первых государственных банков начало развиваться кредитование под залог домов и другого имущества. Все банки тогда были казенными и представляли собой учреждения ипотечного кредита. В 1786 году была основана специальная Страховая экспедиция, которая специализировалась на страховании передаваемых банкам залогов.

С 1861 года начался «золотой век» ипотеки. Образовались кредитные общества, выдававшие ссуды под залог купленной земли своим участникам.

К началу ХХ века лидирующие позиции на рынке ипотечного кредитования заняли земельные банки. Ипотечные кредиты стали принимать массовый характер. Октябрьская революция прервала историю ипотеки в России, так как была отменена частная собственность.

Новое развитие ипотеки началось уже после 1990 года. Банковская система постепенно развивалась, росло количество банков. Многие начали предоставлять ипотечные кредиты. В 1998 году ипотечное кредитование было прописано в законодательстве.

Законы об ипотечном кредитовании

Первый ФЗ «Об ипотеке (залоге недвижимости) был принят 16.07.1998 года. Он действует в настоящее время и считается основным законодательным актом в сфере ипотечного кредитования. Есть и другие нормативные документы:

• Жилищный кодекс РФ от 29.12.2004 г. Определяет правила и порядок управления жилым помещением;• Гражданский кодекс РФ от 30.11.1994 г. определяет сроки исковой давности при оспаривании ипотечных сделок, содержит описание залога, обязательства, долга и т.д.;• Уголовный кодекс РФ от 13.05.1996 г. определяет ответственность за мошенничество в сфере ипотечного кредитования;• ФЗ № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» закрепляет обязательную регистрацию всех ипотечных сделок;• ФЗ № 218-ФЗ от 30.12.2004 «О кредитных историях» определяет правила направления и получения информации о кредитах и займах заемщика;• ФЗ № 135-ФЗ от 29.07.1998 г. «Об оценочной деятельности в РФ» определяет порядок проведения оценки недвижимости перед передачей ее в залог;• Письмо ФНС РФ от 9.06.2005 г. № 14-1-05/1884 «Об имущественном налоговом вычете» описывает право и порядок получения налогового вычета.

ВАЖНО! Список законодательных актов, связанных с ипотекой не является закрытым. Постановления и другие документы регулярно появляются при введении новых программ

Например, по обеспечению жильем молодых семей или военнослужащих. Полный список таких программ есть на сайте ДОМ.РФ.

Ипотека на вторичное жилье

Оформление ипотеки на вторичное жилье относится к наиболее сложным банковским мероприятиям. Дело в том, что заемщику необходимо собрать не только вышеупомянутый основной перечень документов, но и убедить банк, в том, что приобретаемая недвижимость «чиста». Для этого сам продавец должен собрать некоторые справки.

Документы от продавца, подтверждающие чистоту сделки

Для ипотеки на квартиру непременно нужны документы от продавца. Одобряя заявку на ипотеку на вторичное жилье или новострой, у которых уже есть хозяин, сотрудники банка должны быть уверены, что сделка не будет впоследствии оспорена кем-то из родственников продавца

Также банку важно видеть, что не нарушаются права проживающих или прописанных граждан

Продавец квартиры должен подготовить следующие документы для ипотеки:

- Справку, свидетельствующую о праве на собственность. Когда квартирой владеют несколько человек, они все должны фигурировать в сделке по продаже недвижимости. При наличии несовершеннолетних владельцев, разрешение на продажу выдают органы опеки;

- Справку о дееспособности продавца. Бумага поможет обезопасить сделку, поэтому следует непременно попросить продавца предъявить ее;

- В свидетельстве о праве собственности обозначается документ, служащий основанием для вступления в права владельца. Это может быть договор дарения, купли-продажи, свидетельство о праве на наследство и др. Проверьте оригинал такого документа;

- Потребуется также выписка из домовой книги, указывающая на то, сколько человек было прописано в квартире за все время, почему они были выписаны. Когда регистрируется договор на жилье, в нем не должно быть прописанных лиц;

- Выписку из ЕГРП. Бумага подтверждает, что на квартиру не наложен арест;

- Копию лицевого счета, указывающую на отсутствие долгов по коммунальным платежам;

- Если продавец состоит в браке, то непременно должен представить согласие супруга или супруги на сделку;

- Копии страниц паспорта продавца, свидетельств о рождении, если среди владельцев есть несовершеннолетние.

Пакет документов для ипотеки, содержащий сведения о квартире

При предоставлении документов для ипотеки в Сбербанк или любой другой банк, финансовое учреждение должно быть уверено в том, что квартира действительно стоит указанных денег. Сотрудники банка должны убедиться в том, что если клиент не будет вносить платежи по кредиту, банк сможет реализовать квартиру для возвращения собственных средств.

Пакет документов для ипотеки непременно должен включать:

- Справку, предоставленную БТИ. В ней указывается оценочная стоимость квартиры;

- Кадастровый паспорт;

- Износ строения не должен превышать 60%. В таком случае банк видит, что нет угрозы расселения;

- План жилья и его технический паспорт;

- Документ об оценке рыночной стоимости квартиры. Оценка проводится обычно аккредитованной банком фирмой. Надо сказать, что покупателю такая оценка тоже полезна. Он сможет понять, не завышает ли продавец реальную стоимость жилья.

Если говорить об оценке, она может стать неплохим рычагом при ведении переговоров с продавцом.

В короткие сроки непросто собрать документы, поэтому важно учесть, что срок действия некоторых бумаг весьма ограничен. Их не нужно готовить заранее

Варианты погашения и снижения процентной ставки

Сегодня существует несколько способов снизить процент переплаты или уменьшить размер платежа по кредиту. Рассмотрим, какие из них наиболее доступны:

- Рефинансирование ипотеки. Заемщик может обратиться в свой банк или другую финансовую организацию, чтобы переоформить жилищный кредит на более выгодных условиях. Рекомендуется подавать заявку на рефинансирование только в том случае, если разница процента переплаты по старому и новому договорам составляет не менее 2 п. п. В противном случае сопутствующие расходы на переоформление ипотеки превысят возможную выгоду.

- Материнский капитал. С 1 января 2020 года расширен список получателей сертификата. Теперь получить МСК могут также семьи, в которых первый ребенок родился или был усыновлен после 1 января 2020 года. Им полагается сертификат на 466 617 рублей. Семьи, в которых в 2020 году родился второй или последующие дети, имеют право на 616 617 рублей — если право на МСК ранее не было реализовано. Если и первый, и второй ребенок появятся после 1 января 2020 года, то к сумме на первенца добавляется 150 000 рублей. Тратить средства материнского капитала разрешается, в том числе, на погашение основного долга по ипотеке. Некоторые программы допускают использование МСК в качестве первоначального взноса. Распоряжаться средствами можно по достижении ребенком трехлетнего возраста, хотя есть и исключения — например, при погашении действующего ипотечного кредита. Условия лучше уточнять непосредственно у сотрудников организации-кредитора.

- Субсидия на погашение для многодетных семей. На этот вид поддержки могут рассчитывать родители троих и более детей, из которых третий или последующий ребенок появился в период с 2019 по 2022 год. Ипотека может быть оформлена для покупки квартиры на первичном или вторичном рынке, а также — земельного участка под строительство дома.

- Досрочное погашение. Различают полное и частичное досрочное погашение. В первом случае заемщик вносит всю сумму задолженности, не дожидаясь окончания срока кредитования. Это позволяет значительно сократить переплату по процентам. При частично-досрочном погашении заемщик вправе выбрать уменьшение срока выплат или сокращение размера ежемесячного платежа. Погашать ипотечный кредит досрочно выгодно в том случае, если предстоит выплачивать задолженность в течение долгого времени.

Что такое ипотечное жилищное кредитование

Предоставляемый физическим лицам долгосрочный целевой займ с целью покупки домов, квартир, апартаментов, земельных участков под жилую застройку с передачей этой недвижимости в залог называется ипотекой. Часто используется схема передачи купленного жилья в залог, но возможно предоставление для этой цели другого недвижимого имущества заемщика. На залоговое имущество налагается обременение в Росреестре прав на недвижимое имущество. Для получения ипотечного кредита для приобретения жилья потребуется начальный взнос в размере от 20% его цены.

Как работает

Как получить ипотеку, понятно из схемы процесса ипотечного кредитования:

- выбрав жилую недвижимость, заемщик обращается в банк;

- к кредитной заявке прилагает пакет основных и дополнительных документов;

- после одобрения ипотечной заявки банк исследует объекта залога;

- залог передается для оценки недвижимости в независимое агентство;

- после анализа всей информации банк принимает решение;

- оформляется и подписывается кредитный договор;

- заемщик вносит первоначальный взнос;

- производится страхование залога, жизни заемщика;

- банк перечисляет деньги продавцу;

- на залог налагается отягощение.