Как полностью или частично погасить долг по ипотеке

Содержание:

Возможности досрочного погашения

Чтобы понять суть досрочного погашения, заёмщикам надо иметь представление о том, что происходит с деньгами, если вносить платежи «наперёд».

Кредитор затратил средства на , потратил время на оформление ипотеки, которая после досрочного погашения не оправдает инвестиций. Есть еще один нюанс: банки для выдачи кредитов привлекают деньги на платной основе.

Если инвестиции перестают работать, возвращенные средства какой-то период доход не приносят, а инвестору банк продолжает платить. Из этих соображений некоторые банки делают отметки в кредитной истории заёмщиков, закрывающих ипотеку преждевременно.

Принимая решение о досрочном погашении, заёмщик должен учитывать несколько моментов:

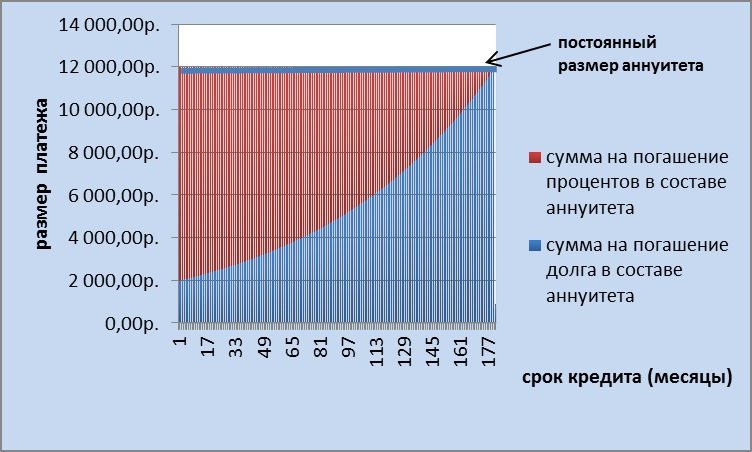

- Аннуитетный график погашения большой экономии не даст (особенно на ранней стадии, когда выплачиваются проценты банку). Некоторые программы (такие как Военная ипотека) предусматривают только аннуитет.

- При высокой инфляции выплачивать кредит «наперед» невыгодно: он и так обесценивается, а деньги свободные лучше выгодно вложить.

- При частичном погашении выгоднее сократить срок действия договора, чем просто уменьшить размер платежа (приоритеты можно просчитать на ипотечном калькуляторе).

- Важный момент – прогноз клиентом своих доходов и расходов, чтобы семья не страдала от непосильной нагрузки.

Если говорить о Сбербанке, то его политика в этом вопросе лояльная: ни штрафов, ни других преград для досрочного погашения долга нет.

Это объясняется не только конкуренцией на рынке финансовых услуг, но и ограничениями, прописанными в ФЗ № 254, где прямо указывается о недопустимости комиссий и штрафов при досрочном закрытии кредитов. Этот пункт иногда включают в кредитный договор, но юридической силы такие ограничения не имеют.

Частные банки часто пренебрегают этими рекомендациями, но государственный банк дорожит своей репутацией. В договоре условия досрочного внесения платежей прописывают детально. По закону обращаться с заявлением в банк положено за 30 дней, но если согласовать этот вопрос со Сбербанком, то можно сократить этот срок до одного дня. В заявлении уточняется намерение гасить кредит полностью или частично.

При фиксированной сумме регулярного взноса по условиям 2019 года Сбербанк может установить некоторый мораторий, в противном случае дополнительный платёж не пройдет. Досрочное погашение аннуитетов возможно:

- При уменьшении срока выплат с фиксированным размером регулярного платежа – период сокращается, а вместе с ним и переплата.

- При уменьшении регулярного взноса и сохранении периода кредитования – экономической выгоды меньше, но клиенту такой вариант нравится, так как меньше «давит» на бюджет.

Удобно платить небольшими дополнительными переводами, но банк может и не учитывать маленькие суммы.

Заёмщику выгодно гасить ипотеку быстрее: есть шанс сократить сроки выплат или уменьшить размер регулярного платежа. Сбербанк использует только последний вариант. Но и в этом случае гасить ипотеку надо грамотно, а не просто переводить на счёт все накопления сразу.

У Сбербанка есть свои условия для клиентов, погашающих ипотеку досрочно: за день до списания очередной суммы надо подать заявление. Если платеж списывают 12-го, в банк надо подойти 11-го или еще раньше.

Для примера: если клиент вносит 40 тысяч руб., а регулярный платёж составляет 10 тысяч, то на досрочное погашение уходит только 30 тысяч руб. Заменить аннуитетный график погашения кредита дифференцированным не получится. С каждым дополнительным платежом тело кредита уменьшается, и проценты будут насчитываться на меньшую сумму.

При таком же сроке кредитования регулярный взнос уменьшается. Моратория относительно сроков для внесения досрочных платежей у Сбербанка нет. Закрывайте ипотеку хоть и через месяц после получения денег.

Заплатить банку можно разными способами: в кассе любого его отделения (неважно, в каком из них получали ипотеку), в банкомате, электронным переводом онлайн. После обработки заявления (или оформления перевода в личном кабинете) банк выдаёт новый график, с учётом последнего дополнительного взноса

Нет ограничений и на периодичность дополнительных платежей.

Условия досрочного погашения ипотеки Сбербанка в 2019 году

В договоре должны быть подробно описаны условия, по которым долг может быть оплачен заранее. По закону вы обязаны обратиться с письменным заявлением в офис банка за 30 дней до внесения платежа. В заявлении необходимо указать на решение погасить долг полностью или же внести часть средств в счет основного долга.

Сроки досрочного погашения ипотеки Сбербанка

Раньше банки устанавливали сроки, раньше которых кредит закрыть было невозможно. Но в 2011 году появился закон, запрещающий банкам ставить какие-либо условия, препятствующие преждевременной оплате долга. Теперь любой кредитор может вернуть весь долг целиком или ее часть даже в день выдачи.

Оплата может быть произведена как в первой половине срока выплат, так и ближе к его завершению:

- Выгоднее вносить досрочную оплату за ипотечное кредитование в первой половине срока выплат. Банки намеренно рассчитывают суммы ежемесячных платежей таким образом, что сначала большую их часть составляют проценты.

- Ближе к окончанию срока действия кредита в ежемесячном платеже сумма основного долга становится больше, а процент за пользование – меньше.

Так, если из пяти лет вы регулярно вносили платежи на протяжении четырех, то процент за все 5 лет вы уже оплатили почти полностью и досрочный платеж выгоды почти не принесет.

Каков минимальный размер оплаты

Если вы намерены заплатить большую сумму в счет основного долга, то есть произвести частичное гашение, то сегодня Сбербанком разрешается вносить средства без ограничения в их размерах. Если раньше эту операцию могли выполнить лишь те, кто хотел внести 15 тыс. рублей и более, то сегодня можно увеличить свой платеж даже на сто рублей.

Перерасчет процентов

Перерасчет кредита производится только в том случае, если данная возможность указана в договоре. Сегодня все кредиты Сбербанка можно погасить досрочно с перерасчетом процентов. Если вы оформляете частичную оплату в офисе, то для вас распечатают дополнительный график оплаты. При досрочном внесении суммы онлайн через личный кабинет Сбербанка – новый график появится на вашей странице.

Проценты за пользование пересчитываются не всегда. Это должно быть указано в договоре. Когда возможность перерасчета в нем указана, то уже оплаченный, но не использованный вами процент будет перенесен в счет основного долга, и платить вам придется меньше.

Как выгодно погасить ипотеку материнским капиталом

Самый популярный и выгодный способ использования материнского капитала – оплата им обязательств по ипотечному кредиту. Законом предписано всем без исключения банкам принимать материнский капитал в качестве погашения основного долга, его части или процентов по ипотеке. За счет материнского капитала можно погашать ипотеку независимо от того, на кого она оформлена, поскольку эти деньги являются собственностью всей семьи.

Материнским капиталом очень выгодно погашать основную сумму долга по кредиту. Получается, что тело кредита снижается, уменьшаются проценты, и в итоге заемщику придется переплачивать гораздо меньше.

Гораздо реже встречаются случаи погашения материнским капиталом процентов по ипотеке. Спору нет, для банка этот вариант более выгоден, в этом случае он гарантированно заработает на процентах, а сумма кредита остается прежней. Для заемщика же этот вариант хорош только тем, что после уплаты процентов уменьшается ежемесячный платеж.

Погашать ипотеку материнским капиталом досрочно куда выгоднее, чем вкладывать его в жилищный кредит в качестве первоначального взноса.

Лучше оформить ипотеку, пустив на первоначальный взнос собственные средства, а уже потом погасить часть долга материнским капиталом.

Если вы хотите полностью погасить кредит материнским капиталом, то его должно хватать для выплаты остатка. Если это не получится, то у вас все равно останутся обязательства по кредиту и необходимость в ежемесячных платежах. В противном случае банк будет начислять штрафы и пени, которые нельзя будет оплатить деньгами материнского капитала. Условия погашения кредита материнским капиталом:

- Оплатить ипотечный кредит материнским капиталом частично или полностью можно, не дожидаясь, когда вашему ребенку исполнится 3 года.

- Недвижимость, приобретаемая за счет ипотеки, должна улучшать жилищные условия семьи и находиться в пределах РФ.

- Для каждого члена семьи должна быть выделена и нотариально заверена доля в приобретаемом объекте. Закон гласит, что материнский капитал – собственность всей семьи.

- Ипотечный договор может быть оформлен на любого из супругов.

- Есть возможность погасить материнским капиталом кредит на строительство жилого дома, при этом залог оформляется на участок.

Погашение кредита проходит в несколько этапов:

- Заранее уведомить кредитора о намерении досрочно погасить долг (часть долга) материнским капиталом. Для этого надо написать заявление по форме банка о досрочном погашении займа, указать, какая сумма долга осталась к выплате и проценты.

- Забрать в банке документы на недвижимость: свидетельство о праве собственности и договор купли-продажи.

- Обратиться в Пенсионный фонд (ПФР) по месту жительства, предварительно собрав пакет необходимых документов (см. вкладку «Документы»).

- В ПФР вы получаете расписку. Проследите, чтобы в справке не забыли указать дату ее выдачи. Начиная с этой даты Пенсионный фонд в течение месяца должен дать вам ответ о выплате или отказе в выплате материнского капитала банку в счет погашения долга по жилищному кредиту.

- В случае одобрения, но не позже чем через месяц, вам нужно сообщить об этом решении в банк.

- Пенсионный фонд перечисляет средства материнского капитала в банк (обычно это занимает 2 месяца), после чего вы сможете выбрать, куда именно направить день: на частичное или полное погашение ипотеки досрочно или на погашение процентов (это позволит уменьшить ежемесячный платеж).

- Банк выдает новый актуальный график платежей. Если кредит закрывается материнским капиталом полностью, то надо взять в банке справку об отсутствии задолженностей и претензий.

Обращаем ваше внимание, что срок рассмотрения вашей заявки в Пенсионном фонде, согласно законодательству, не должен превышать 1 месяца. Пенсионный фонд имеет право на отказ в вашей просьбе по следующим основаниям:

- В предоставленном пакете документов отсутствуют требуемые бумаги или допущены ошибки, указаны неверные сведения.

- Родитель, который оформил материнский капитал на себя, лишен прав на ребенка, или если заявитель совершил в отношении ребенка преступные действия.

- Если получателем материнского капитала является опекун, который по какой-либо причине по решению органов опеки лишен права на семейный капитал.

Законом не предусмотрено иных причин, которые могли бы стать основанием для отказа Пенсионного фонда в выплате вам материнского капитала в счет погашения ипотеки.

Возврат страховки при досрочном погашении ипотеки

Ещё один плюс от быстрого закрытия задолженности – возможность вернуть часть платы за страховку. Размер полученной при этом выгоды невозможно рассчитать ни в одном калькуляторе досрочного погашения ипотеки, но она существенна.

Чтобы получить деньги, нужно:

- закрыть долг досрочно;

- убедиться, что страховка продолжает действовать;

- написать заявление в страховую компанию с требованием компенсировать оставшуюся неиспользованной сумму.

Получить более детальные консультации можно в офисе страховой компании или у его официальных представителей (все современные страховщики предоставляют клиентам бесплатный контактный телефон, по которому можно обратиться по любому вопросу).

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Рекомендации по выгодному погашению ипотеки

В условиях кризисных ситуаций советуем вам придерживаться следующей стратегии, чтобы выгодно погасить ипотеку:

- Изыскать резервы для досрочного погашения ипотеки, для чего скрупулезно рассчитать семейный бюджет и определиться с возможной суммой, которую вы сможете перечислять сверх установленного платежа.

- Выделенную сумму ежемесячно прибавлять к обязательному платежу, что позволит постепенно его уменьшать.

- В результате погашения кредита в таком режиме у вас высвободится какая-то сумма, половину от которой вы также присоединяйте к ежемесячному платежу. Оставшаяся половина откладывается в резерв. Таким образом, ежемесячный платеж будет всё время увеличиваться.

- Применяйте данную тактику до тех пор, пока размер взноса не составит приемлемую для вас сумму и пока не будет накоплен финансовый резерв объемом в 2-3 платежа.

- В дальнейшем погашение долга по ипотеке производится при сокращении срока кредитования вплоть до полной выплаты.

Если у вас в перспективе намечается появление свободных денег, которые можно будет направить на частичную оплату, не торопитесь. Если вы можете совсем незначительно увеличить ежемесячный платеж, к примеру вместо 40 000 платить 42 000, то это почти не даст вам выгоды, тем более, если применяется аннуитет.

В таком случае нужно немного подождать до накопления суммы, равной минимум двум вашим платежам. После этого надо заранее (минимум за 14 дней) обратиться в отделение банка, где вы оформляли кредит, и подать заявление на частичное досрочное погашение, внести деньги на свой счет.

Когда наступает дата платежа, средства автоматически спишутся с вашего счета. Поскольку платеж был увеличен, то надо будет обратиться в банк и получить новый график выплат. Снижая таким образом сумму задолженности, вы добьетесь уменьшения переплаты по ипотеке.

На сегодняшний день кредитные учреждения практикуют выдачу жилищной ссуды без первоначального взноса. Довольно заманчивое предложение, позволяющее сразу переехать в новую квартиру. В эту авантюру стоит пускаться при условии, что вы на все сто уверены в своей платежеспособности, так как вам грозят очень большие ежемесячные взносы и огромная переплата. Поэтому стоит задуматься над накоплением хотя бы 20 % на первоначальный взнос.

Существует правило, которое гласит, что платеж по кредиту не должен превышать 40–50 % от ежемесячного дохода заемщика. К примеру, если вы получаете 100 000 руб., то на погашение кредита должно уходить не более 40–50 тысяч в месяц. А лучше всего, чтобы подобные обязательства отвлекали только 20–30 % вашего бюджета. Тогда вы будете чувствовать себя более уверенно, ведь при возникновении трудностей вы всё равно сможете рассчитываться с ипотекой.

Стоит также позаботиться о финансовой подушке безопасности, обеспечивающей ваш кредит. Ее сумма должна быть равна хотя бы двум-трем ежемесячным платежам по ипотеке. Это позволит вам благополучно пережить кратковременные трудности и форс-мажоры, избежать штрафных санкций за просроченные платежи. Разместите эти денежные средства в банк под проценты. Там они будут в безопасности и вместе с этим принесут вам выгоду. При необходимости вы сможете их легко и быстро снять.

Привлекательнее всего выглядят предложения по кредитам с невысокими процентными ставками и длительным сроком погашения. Это даст вам минимальный ежемесячный платеж, но надо учитывать, что такой график не очень выгоден, так как приведет к большей сумме переплаты. Переплаты можно уменьшить путем досрочного погашения кредита.

Старайтесь каждый месяц откладывать некую сумму. И тогда в конце года вы сможете внести ее в счет досрочного погашения, значительно снизив при этом срок или размер ежемесячного платежа.

В любом случае, как погасить ипотеку быстрее и выгоднее, решать только вам. Надеемся, что наша статья была полезной и помогла вам определиться с этим выбором.

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.