Сколько первоначальный взнос по ипотеке в сбербанке?

Содержание:

- Список финансовых организаций

- Процентные ставки на вторичное жилье

- Как долго одобряют ипотеку в Сбербанке

- Способы узнать решение и возможные причины отказа

- Возможно ли оформление без первоначального взноса

- Документы

- Этапы оформления ипотека в Сбербанке

- Ипотека в Сбербанке для военнослужащих

- Использование калькулятора ипотеки Сбербанк

- Ипотечные программы банка и их условия

Список финансовых организаций

Существует достаточно много учреждений, которые могут одобрить ипотеку на часть квартиры. Многие потенциальные заемщики желают получить кредит без первого взноса, однако наличие сбережений существенно облегчает поиск подходящей программы и уменьшает сумму переплаты по займу.

В большинстве банков первоначальный взнос является обязательным условием — а его размер может достигать 40 процентов от цены комнаты. Вот актуальные сведения о лучших банках России и особенностях их ипотечных программ:

- Сбербанк. Самый надежный банк России дает ипотеку на покупку части квартиры, однако заявка может быть одобрена не во всех случаях. Например, получить кредит на комнату в общежитии очень проблематично. Это связано с тем, что такая жилплощадь отличается низкой ликвидностью. Если у заемщика возникнут сложности с выплатой задолженности, и банку придется изъять жилье, его будет очень сложно продать. Поэтому шансы на одобрение заявки повышаются, если заемщик выбрал комнату в квартире, особенно в Москве. Программа Сбербанка подразумевает ставку от 9,2% до 14% на срок от года до 30 лет. При этом первый взнос должен быть не менее 10 процентов.

- ВТБ 24. Вероятность того что данное учреждение одобрит заявку, сильно повышается, если клиент берет ипотеку для того, чтобы выкупить последнюю долю в квартире. Банк предлагает оформить займ со ставкой от 8,9% на срок до 20 лет. Требуемый первоначальный взнос — минимум 20 процентов от цены жилплощади.

- Росевробанк. В этой организации можно получить ипотечный кредит на достаточно большую сумму (350 000. — 20 000 000 р.) на период до 20 лет. Какой будет процентная ставка, зависит от размера первого взноса и длительности действия договора, Ее можно рассчитать на онлайн-калькуляторе, который представлен на официальном сайте учреждения. Первоначальный платеж начинается от 15% от цены жилья.

- Газпромбанк. Финансовое учреждение не дает очень крупные суммы на приобретение части квартиры, максимальный размер займа составит 5 млн рублей. Клиент должен внести первоначальный взнос от 20%, процентная ставка варьируется от 11,75% годовых.

- Дельта банк. Организация имеет свою собственную программу ипотеки на приобретение комнаты. Ставка составляет от 11,25% при наличии первого взноса от 25%. Кредит выдается на срок до 25 лет.

Если клиент желает выкупить последнюю часть квартиры, он может обратиться в СКБ банк. Это учреждение в обязательном порядке требует участия созаемщика, поручителя, а также полную страховку, однако при этом можно получить практически любую сумму — в пределах разумного. Кроме того, существует банк АК-Барс, которая принимает материнский капитал в качестве первоначального взноса. В этой компании в 2019 году действует процентная ставка от 13,5%.

Приобретение комнаты по ипотечному договору может быть очень выгодным. Для того чтобы заключить сделку на хороших условиях, необходимо потратить достаточно времени на изучение банковских предложений. Не стоит подписывать соглашение с первой попавшейся финансовой организацией. И лучше всего не поскупиться на первоначальный взнос. Клиентам необходимо помнить: банки работают для того, чтобы извлекать материальную выгоду. Чем меньше заемщик заплатит вначале, тем больше он отдаст в итоге.

Процентные ставки на вторичное жилье

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2021 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Как долго одобряют ипотеку в Сбербанке

Теперь поговорим о том, сколько по времени одобряют ипотеку в Сбербанке, и что делать после получения решения. На рассмотрение любой ипотечной заявки, поданной через офис, отводится 8 рабочих (не календарных!) дней. По истечении этого срока менеджер свяжется с вами и огласит принятое решение. Как именно будет направлен ответ (в виде СМС, телефонного звонка, письма на электронную почту), зависит от того способа связи, что вы указали в обращении. Если заявка подавалась через сайт ДомКлик от Сбербанка, сроки рассмотрения сокращаются до 2 рабочих дней.

Что делать, если одобрили

Первым делом, переходим на страницу ипотечных программ на сайте Сбербанка и открываем вкладку, соответствующую вашей заявке. Внимательно изучаем тарифы и условия, прописанные там

Особое внимание уделите требованиям, которые банк предъявляет к кредитуемому жилью. Затем начинаем перебирать варианты

Чтобы обезопасить себя, от возможного отказа, рассматривайте те предложения, что представлены в базе ДомКлик, и приобретение которых 100% будет одобрено. Когда подходящее помещение будет найдено, договариваемся с продавцом, что покупка будет происходить по программе ипотечного кредитования. Проводим оценку недвижимости и другие процедуры, необходимые для согласования. Собираем документы, передаем их в банк на проверку. Далее останется лишь заключить договор купли-продажи с участием Сбербанка.

Что делать, если отказали

Сбербанк не указывает причины вынесения отказа, поскольку система оценки заемщиков является коммерческой тайной. Догадываться, что именно не устроило кредитный отдел, вам придется самостоятельно. Внимательно изучите требования к заемщикам и собственную заявку. Обратитесь на горячую линию банка или зарегистрируйте электронное обращение, подробно расписав все вопросы и непонятные моменты. Когда поймете, какие именно факторы послужили причиной для отказа, займитесь их устранением.

Способы узнать решение и возможные причины отказа

Как происходит рассмотрение заявок на ипотечные кредиты в Сбербанке, кто подходит под минимальные требования и какие документы нужно предоставить для оформления анкеты, мы разобрались. Полдела сделано. Остается дождаться предварительного решения от банка.

Куда придет ответ от Сбербанка

В окончании процесса принятия решения по ипотечной заявке, результаты вы можете получить следующим образом:

- На телефон, указанный в анкете, придет SMS или позвонит кредитный инспектор. Расскажет о параметрах, одобренных банком.

- Через «Сбербанк Онлайн», если анкета подавалась дистанционно.

- Информацию можно получить у кредитного брокера, с помощью которого оформлялась заявка на ипотеку.

Почему Сбербанк отказывает

Давайте разберемся в причинах, почему Сбербанк может не одобрить поданную заявку на жилищный кредит. К ним относят:

- Испорченная кредитная история – были просрочки по предшествующим займам.

- Есть невыплаченные товарные или потребительские кредиты.

- Не удовлетворяющая требованиям банка доходность.

Ежемесячный платеж по ипотеке не должен превышать 30-40% заработной платы заемщика. Платежеспособность определяется исходя из совокупного дохода семьи, который рассчитывается как сумма заработков всех членов на протяжении 3 — 6 месяцев, за минусом всех расходов. Полученное значение делится на 3 или 6 и количество человек, включая детей. Итог не должен быть ниже прожиточного минимума.

- Фальсификация (подделка) документации, переданной кредитному менеджеру.

- Указание в анкете ошибочных сведений.

- Работодатель не может официально подтвердить факт вашего трудоустройства.

- Не соответствие заемщика системе Хантера (особая система проверки кредитных заявок, созданная для выявления мошенничества).

- Отказ после проверки данных кредитным экспертом в службе андеррайтинга (отдел, где осуществляется детальная проверка заемщика) банка.

Если Сбербанк в данный момент не одобрил ипотеку, ссылаясь на определенные технические причины, то вы имеете право на повторное оформление заявки после устранения недочетов. К ним относят:

- Отсутствие требуемых зачислений зарплаты на дебетовую карту Сбербанка.

- Ошибочное внесение сведений, относящихся к ФИО и паспортным данным, при оформлении зарплатной карты.

- На основании данных ФМС удостоверение личности является недействительным.

- Низкий уровень дохода.

Если вы узнаете, почему Сбербанк вам не одобряет жилищную ссуду, то через некоторое время можно попытаться оформить заявку заново. Эту информацию можно получить у кредитного менеджера, занимающегося вашей ипотекой. В том случае, если отказ Сбербанка категоричен, то повторное обращение возможно только через 2 месяца.

Возможно ли оформление без первоначального взноса

В жизни довольно часто встречаются ситуации, когда без экономического образования ясно, что лучше взять ипотеку и купить квартиру на вторичке, чем платить ежемесячно большие деньги за снимаемое жилье. Средств же на минимальный первоначальный взнос по ипотеке Сбербанка 2021 года просто нет.

Сразу же отметем два заблуждения, которые гуляют среди потенциальных клиентов банка.

- Взять ипотеку без предоплаты не получится не только в Сбербанке, но и в любом другом банке России (исключение из правил «Металлинвестбанк» с очень высокой процентной ставкой по ипотечной ссуде).

- Предложение залога имущества вместо начального взноса на любую сумму так же не позволит заключить ипотечный договор.

И все же существуют способы, когда без внесения собственных средств для первичной оплаты приобретаемого объекта можно оформить ипотеку.

- В зачет взноса предоставить сертификаты (ГСЖ) на приобретение жилья, выдаваемые государством некоторым категориям граждан (военнослужащим, работникам МЧС, сотрудникам ФСБ, МВД, ФСКН и ФСИН, молодым ученым, переселенцам с Крайнего Севера и т.д.).

- Воспользоваться государственными субсидиями на покупку жилой площади. Такие средства выделяются молодым семьям (возраст обоих супругов не более 35 лет), семьям с тремя и более детьми, инвалидам, ушедшим в запас военнослужащим, не получившим ГСЖ и т.д.

- Оплатить первый взнос «Материнским капиталом» — законодатели предусмотрели возможность этими средствами не только погасить часть задолженности по ипотеке (тело кредита и проценты), но и внести первый платеж в счет предоплаты.

- Оформить потребительский кредит в размере первого взноса. Однако здесь резко увеличивается нагрузка на семейный бюджет, так как потребительские кредиты выдаются под более высокий процент. Снизить процентную ставку можно, если в залог будет предоставлено имущество, например, легковой автомобиль.

- Завысить стоимость квартиры (дома) на сумму взноса. Этот метод не совсем легальный, но набирает популярность. Без риэлтерской конторы или собственника жилья такую комбинацию осуществить невозможно. Если у банка в этом отношении появляется малейшее подозрение, в ссуде будет отказано. Услуга платная, примерно 3% от суммы завышения.

- Взять в долг у родственников или знакомых. Возвращать задолженность по мере возможностей. Это самый простой и менее затратный способ, но маловероятный.

- Оформить заем в агентстве недвижимости или у застройщика. В связи с резко возросшей конкуренцией на первичном рынке жилья, продавцы все активнее предлагают такие услуги. Процентная ставка чуть выше, чем у ипотеки, но ниже банковского потребительского кредита.

- Найти застройщика с акциями на рассрочку взноса или скидки на всю сумму предоплаты. В последнее время такая форма привлечения покупателей строящегося жилья становится очень популярной. Практически в каждом крупном городе можно найти фирмы, предлагающие такие условия.

Документы

Особого внимания заслуживает вопрос, касающийся предоставления документов при оформлении ипотеки на покупку земли и в первую очередь документов, подтверждающих платежеспособность кредитополучателя.

Чтобы заемщик соответствовал представлению кредитора о благонадежном добросовестном клиенте, последний должен предоставить документы из следующего перечня:

- заверенная копия трудовой книжки, трудового договора или контракта;

- справка формы 2-НДФЛ;

- справка из ПФР о величине назначенных выплат (если заемщик является пенсионером);

- копия декларации о доходах (актуально для граждан, самостоятельно декларирующих свой доход, например, для предпринимателей или лиц, занимающихся частной практикой);

- справка или иной документ, содержащий сведения о назначенных заемщику социальных выплатах.

Кроме того, шансы на одобрение большей суммы кредита значительно повышаются, если клиент предоставляет сведения о величине дополнительных доходов.

В данном случае Сбербанком учитываются следующие виды поступлений:

- арендная плата, получаемая от передачи в пользование третьих лиц объектов недвижимости. Для подтверждения дохода заемщик должен предоставить декларацию формы 3-НДФЛ;

- гонорары, получаемые за использование другими лицами интеллектуальной собственности заемщика (можно предоставить патент или авторский договор).

- доход, полученный за исполнение обязательств по гражданско-правовым договорам (в подтверждение предоставляется декларация 3-НДФЛ).

- пособия, назначенные и выплачиваемые государством (потребуется справка из государственного учреждения соответствующего содержания).

- пассивный доход, получаемый от владения активами, например, доход по акциям, облигациям, проценты от вкладов.

Это то, что требуется для рассмотрения заявки и одобрения максимально возможной суммы кредита. Кроме этого, если ипотека под залог земельного участка будет одобрена, Сбербанк в обязательно порядке истребует документы на кредитуемый объект.

В качестве таковых заемщик предоставляет свидетельство о праве собственности на землю, правоустанавливающий документ (договор мены, дарения, купли-продажи), кадастровый паспорт и отчет об оценке.

Возможно будет интересно!

Как правильно сделать справку по форме банка для Сбербанка и какую лучше указать

Этапы оформления ипотека в Сбербанке

Прежде всего, надо знать, что оформление ипотеки в Сбербанке делится на этапы. Действовать надо в следующем порядке:

- изучить рынок недвижимости, сориентироваться в стоимости необходимого варианта, чтобы определиться с суммой будущей ссуды;

- исходя из собственных финансовых возможностей и пожеланий, проанализировать все ипотечные программы, предлагаемые кредитной организацией, и выбрать оптимальный для себя вариант;

- используя ипотечный калькулятор, провести самостоятельный расчет по ежемесячным платежам и оценить собственные шансы на получение положительного ответа банка на заявку;

- собрать необходимые документы для подачи заявки;

- после одобрения на получение кредита заняться поиском жилья и сбором документов на нее (объект недвижимости в обязательном порядке должен соответствовать требованиям банка);

- оформить сделку по купле-продаже выбранного объекта недвижимости, заключить договор с банком, оформить страховые полисы на залоговое имущество и на самого заемщика (страховка жизни и здоровья);

- зарегистрировать право собственности на жилье и провести регистрацию ипотеки в Росреестре.

Ипотека в Сбербанке для военнослужащих

Для военной ипотеки существует специализированный перечень жилых объектов, предоставляемых для залога. Под такой тип ипотеки могут быть взяты не только квартиры, но и:

- Таунхаусы;

- Коттеджи;

- Частные дома с участком земли.

Следовательно, на конструкции, подверженные горению или гниению, на помещения, где отсутствуют необходимые для жизни условия и удобства, не будет совершено сделки, и банк откажется от сотрудничества.

Все требования Сбербанка обусловлены тем, что в случае неспособности заемщика погасить долг по ипотеке, вся задолженность покроется за счет продажи объекта залога.

Риски кредитора будут сведены к нулю. Перед самой сделкой юристы банка имеют право провести проверку помещения или убедиться в соответствии с требованиями лично, после чего сделка может быть заключена.

Проверка на соответствие требованиям финансового учреждения к объекту ипотеки выполняется два раза. Сначала жилую площадь проверяет потенциальный покупатель, а затем представитель самого банка. Юрист будет задавать все изложенные выше вопросы касательно требований к жилью, следовательно, к тому моменту продавцу следует найти ответы по каждому пункту.

Использование калькулятора ипотеки Сбербанк

Рассчитать ипотеку поможет наш иснтрумент, который разработан под Сбербанк. Он произведет все расчёты онлайн, поэтому вам не придётся долго ждать или обращаться за помощью к специалистам банка.

Для получения всей интересующей информации, вам нужно ввести несколько показателей: выбрать процентную ставку, срок ипотеки (мес. или лет), а также общую сумму с учетом первоначального взноса. Данный инструмент может рассчитать выдачу кредита под маленькие проценты.

Какими положительными качествами обладает сервис?

Ипотечный калькулятор Сбербанка имеет следующие преимущества:

- Инструмент позволяет произвести расчет ежемесячных платежей.

- Показывает сведения в виде специальной таблицы (которая разбита по месяцам и годам).

- Подбирает наиболее выгодную для вас сумму ежемесячного платежа.

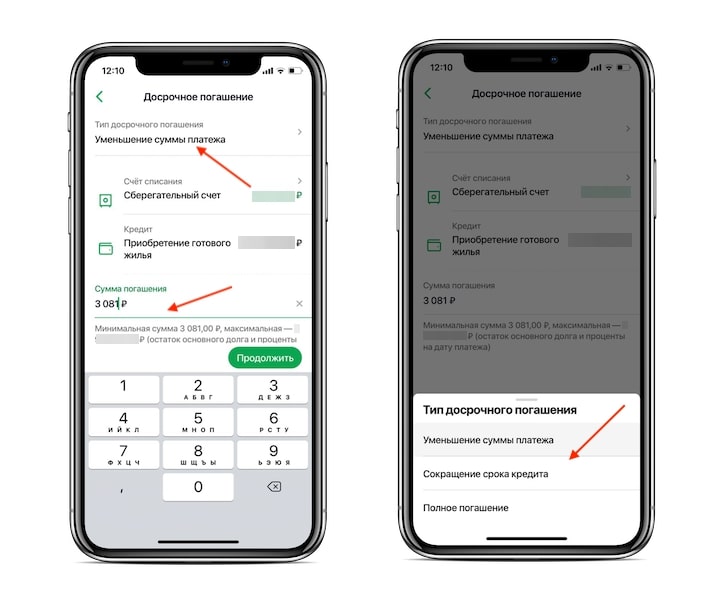

- Просчитывает условия при досрочном погашении (по сроку или сумме платежей).

Вы сможете рассчитать ипотеку не только по аннуитетным, но и дифференцированным платежам, а также сэкономить деньги и время.

Ипотечный калькулятор может быть полезен для следующих граждан:

- Люди, которые хотят провести рефинансирование.

- Граждан, имеющих те или иные льготы по оформлению ипотеки по сниженным ставкам.

- Граждан, имеющих зарплатную карту от Сбербанк.

Также не забудьте распечатать результаты расчетов перед походом в банковского учреждение, это поможет вам выявить наличие скрытых платежей в ипотечном предложение банка и отказаться от дополнительных услуг при необходимости.

Для того, чтобы точно понять, какие условия оформления ипотеки являются выгодными для вас, нужно произвести расчет ипотеки Сбербанк. Вот здесь вам и поможет данный инструмент.

Ипотечные программы банка и их условия

Условия ипотеки в Сбербанке разнятся в зависимости от того, какой именно программой желает воспользоваться заемщик. Следует рассмотреть все предложения данного учреждения.

Ипотека на готовое и строящееся жилье

Это две программы, но они имеют мало различий. Отличаются они только тем, что можно купить и под какой процент. Тем, что желает приобрести жилую площадь в новостройках, предлагается годовой процент от 8,5%. При желании купить готовое жилье на вторичном рынке будет предложена минимальная ставка 10,2% годовых.

Ипотека с господдержкой семей с детьми

Семьям, где с начала января 2018 года по декабрь 2022 года появился второй или третий ребенок, Сбербанк предлагает отдельную программу. Она подразумевает получение кредита с государственной поддержкой. Семье устанавливается льготная процентная ставка в размере 6% годовых.

Стоит отметить, что если семья получила льготную ипотеку после рождения второго младенца, она имеет право продлить срок действия льготный ставки, если родился третий малыш.

- Получение кредита на сумму до 12 миллионов рублей при покупке недвижимости в столице или Санкт-Петербурге. В остальных регионах – до 6 миллионов рублей.

- Срок погашения долга – до 30 лет.

- Величина первичного взноса – от 20%.

Приобрести по этой программе можно, как на первичном, так и на вторичном рынке. Обязательно понадобится заключить соглашение о личном страховании.

Ипотека под маткапитал

Сбербанк разрешает взять ипотеку под материнский капитал. Государственное пособие можно использовать для внесения первоначального взноса или погашения задолженности по ипотечному кредиту.

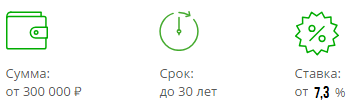

- Сумма займа от 300 тысяч рублей.

- Период действия кредита не больше 30 лет.

- Ставка по кредиту от 10,2% годовых.

Купить можно новое или вторичное жилье.

Ипотека для военнослужащих

Читайте так-же: Дадут ли автокредит без первоначального взноса

Отдельная программа имеется для людей, которые проходят службу в ВС РФ.

- Обязательное участие заемщика в ипотечно-накопительной системе.

- Прохождение военной службы не менее 3 лет.

- Размер кредита 2 502 000 рублей.

- Срок действия займа не больше 20 лет.

- Ставка в год – 9,5%.

Купить военнослужащий имеет возможность жилую площадь на первичном и вторичном рынке.

Ипотека по двум документам

Банковское учреждение дает возможность клиентам, которые не могут подтвердить свой доход и трудоустройство, приобрести жилье только по двум документам. К этим бумагам относят паспорт гражданина РФ и второй документ, удостоверяющий личность.

- Сумма от 300 тысяч до 15 миллионов рублей.

- Первичный платеж от половины стоимости помещения.

- Срок до 30 лет.

Ставка увеличивается на половину базового процента, установленного программами при покупке жилья на первичном или вторичном рынке.

Ипотека на строительство частного дома

Если заемщик желает построить собственный дом, можно обратить внимание на эту программу Сбербанка

- Размер займа от 300 тысяч рублей.

- Годовой процент минимум 11,6%.

- Период погашения не больше 30 лет.

- Первый платеж не меньше 25%.

Таким образом, в Сбербанке есть несколько хороших ипотечных программ, которые подойдут для заемщиков с разными желаниями и статусом.