Список кодов доходов в справке 2-ндфл (2012, 4800 и др.)

Содержание:

- Перечисление НДФЛ с больничного листа в 2021 году

- Вычеты

- Чьи суммы подлежат налогообложению

- Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

- Код дохода 2300 в справке 2 ндфл что это

- Инструкция по заполнению 3 НДФЛ

- Зачем нужна справка 2-НДФЛ

- Для чего используется код в бухгалтерской практике

- Какие доходы не облагаются НДФЛ

Перечисление НДФЛ с больничного листа в 2021 году

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка по НДФЛ в 2021 году при выплате больничного не изменялась и установлена на уровне 13%.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

Вычеты

Для того чтобы посчитать налог, нужно взять цифру, которая указана в графе о доходах и вычесть из неё величину вычета. Это нужно проделать с каждым видом поступлений и вычетов и просуммировать полученные цифры. Тринадцать процентов от полученной суммы — это сумма налога, которая должна быть уплачена государству.

Как вычеты правильно отразить в рассматриваемой здесь справке? Подобно доходам, каждый из них имеет свой особый код. Причём каждый из них соответствует конкретному виду поступлений. Номера находятся в диапазоне от 126 до 620 и являются трёхзначными, в отличие от классификации доходов.

При рождении детей родители имеют право на льготы при начислении подоходного налога. Например, при рождении первого ребёнка (126) полагается 1400 рублей, на второго (127) — 1400 рублей и на третьего (128) — 3000 рублей. Указанные цифры относятся к родителям или усыновителям. Если речь идёт об опекунах, расчёт производится по-другому. Суммы остаются такими же, а коды другие: соответственно 130, 131 и 132.

Предусмотрено пять основных видов налоговых вычетов:

- Один из самых распространённых — это социальные выплаты.

- Вычеты, обусловленные налоговыми льготами разного рода. Их называют стандартными.

- Некоторые из них применяются при покупке или продаже объектов недвижимости.

- Держатели ценных бумаг могут получать вычеты, которые связаны с убытками при операциях с ними.

- Существуют ещё авторские льготы.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

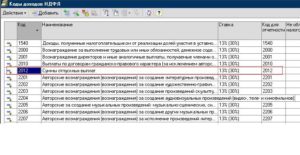

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2021 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ.

Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Код дохода 2300 в справке 2 ндфл что это

» Заполняя справку 2-НФДЛ налоговый агент обязан указать код дохода.

Посмотрите, какие коды используются в этом году по основным выплатам в пользу физических лиц, когда бухгалтер ставит код 4800, для каких выплат нужны коды 2510, 2760 и 2710, а также скачайте полную таблицу кодов доходов с расшифровкой.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- +7 (499) 653-60-72 доб. 987 (Москва и область)

- +8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно! Полный перечень актуальных кодов доходов и вычетов по НДФЛ>>> Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут.

Подробности читайте в журнале «Российский налоговый курьер»

Все налоговые агенты по НДФЛ обязаны отчитываться в налоговую по выплатам в пользу физических лиц, указав в разделе 3 справки 2-НДФЛ соответствующий код дохода, который утвержден приказом ФНС России от 10.09.15 № Обратите внимание, что с 26 декабря 2016 года внесены некоторые изменения. Об этом мы скажем ниже

Важно!

Формально санкций за ошибку в коде в справке 2-НДФЛ не установлено.

Но от вашего выбора зависит, какой вид выплат увидит налоговая в отчетности, а от этого зависит срок перечисления НДФЛ в бюджет. Неверно указанный код может привести к штрафу за несвоевременное перечисление НДФЛ.

Налоговые агенты – работодатели обычно используют «стандартный» набор кодов доходов при заполнении справки 2-НДФЛ. Для выплат в виде заработной платы необходимо использовать код дохода – 2000.

Для обозначения выплаченных премий с 26 декабря 2016 года введено 2 новых кода доходов (приказ ФНС от 22.11.16 № Посмотрите в таблице сравнения, какие произошли изменения, и с каким данными заполнять справки 2-НДФЛ за 2016 и 2017 года.

Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)

> > > 11 марта 2021 Код дохода 4800 и 2012 в справке 2-НДФЛ позволяет обозначить сумму иных доходов налогоплательщика и его отпускных выплат.

Список кодов доходов (2012, 4800 и др.) — обязательный справочный материал на столе каждого бухгалтера. Разберем подробно значения наиболее востребованных и спорных кодов, необходимых для заполнения справки. Для чего нужны коды доходов в справке 2-НДФЛ? Столбец «Код дохода» обязателен для заполнения.

Классификация доходов достаточно подробна, они маркируются четырехзначными числами от 1010 до 4800. Очень часто применение списка кодов вызывает сложности, потому что не всегда сразу можно понять, куда отнести тот или иной вид дохода. Например, каким кодом обозначить премии к праздникам, дням рождения, юбилеям?

Ранее они отражались под общим кодом 4800 «Иные доходы», но в 2016 и 2017 годах перечень доходов был обновлен. За ошибку в выборе кода никаких санкций не предусмотрено.

Однако правильный код очень важен, потому что указание неверного кода повлияет на порядок выплаты налога. Коды доходов можно посмотреть в приложении № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@, который применяется с 29.11.2015.

Приказом ФНС России от 22.11.2016 № ММВ-7-11/633@ в перечень кодов доходов были внесены дополнения и изменения. В частности, был исключен код 2791, которым обозначались доходы, полученные в натуральной форме от сельхозпроизводителей; изменилось содержание кода 3010.

Если ранее этим кодом обозначались доходы от выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), то с 26.12.2016 под кодом 3010 обозначаются доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе.

Отчитываясь о доходах сотрудников за 2021 год, нужно учитывать также коды, утвержденные приказом ФНС от 24.10.2017 № ММВ-7-11/820@: Код дохода Обозначение 2013 Компенсация

Инструкция по заполнению 3 НДФЛ

Процесс подачи отчетности и оплаты налога давно переведен в цифру. Чтобы все сделать, не выходя из дома, понадобится регистрация на сайте налоговой. Это единственный этап, на котором понадобится лично посетить ФНС, чтобы получить логин и пароль от личного кабинета. Если зарегистрированы на Госуслугах, можно обойтись и без визита к налоговикам.

Также при подаче документов понадобится электронная подпись. На сайте ФНС выдают неквалифицированную версию, ее хватит для оплаты налогов.

Заполнение 3 НДФЛ разберем ниже, а пока займемся формированием отчета по результатам торговли. Для примера возьмем «дочку» Interactive Brokers – CapTrader. Отличие от IB в том, что минимальный депозит снижен до $2000/€2000.

Действуем в такой последовательности:

- В личном кабинете выбираем пункт Отчет — Выписки. Задаем период и тип документа – годовой.

- Документация подготавливается автоматически. В итоге получаем готовый отчет с указанием всех дивидендов и прочих категорий доходов, полученных за выбранный период.

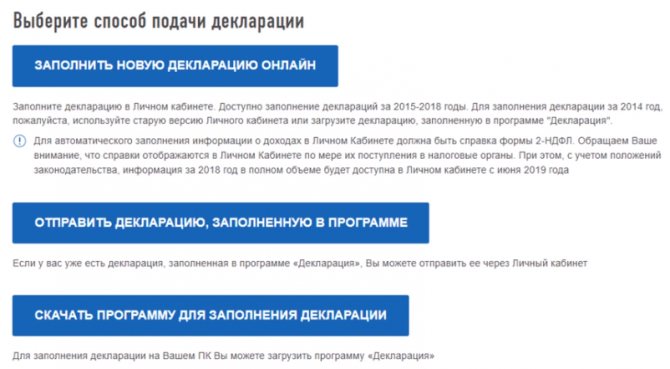

Можно переходить к работе с 3 НДФЛ и оплате налога через сайт ФНС.

Заполнение 3 НДФЛ через программу Декларация

Актуальную версию этого ПО можно , пользуйтесь только последней версией. Программа для заполнения 3 НДФЛ хороша тем, что в ней можно сохранять промежуточные результаты и потом возвращаться к работе с данными. При заполнении онлайн (через сайт ФНС) такой возможности нет и все нужно сделать за один заход.

Порядок заполнения следующий:

- Задание условий – в этом окне выбираем тип декларации 3 НДФЛ. Отметьте пункт, что имеются доходы в иностранной валюте, если работаете с зарубежной class=»aligncenter» width=»1000″ height=»728″

- Сведения о декларанте – тут все интуитивно понятно.

- Доходы за пределами РФ – в примере это ключевой пункт. Нажимаем на знак «+» и добавляем каждый источник выплат в той же последовательности, в которой они приведены в брокерском отчете. Придется повозиться, если, например, 6 фондов платят ежеквартально дивиденды, это уже будет 24 позиции за год. Сюда же вносим возможный доход за продажу валюту, акций.

- Не забудьте правильно указать код дохода. В выпадающем меню есть все категории, некоторые выглядят похожими, поэтому пользуйтесь рекомендациями из разделов выше.

-

Курс можно указывать самостоятельно, есть опция автоматической загрузки этих данных. Не запутайтесь в округлениях, в программе нужно все приводить к 2 знакам после запятой. В результате получаем значение дохода в валюте, рублях и сумму уплаченного за рубежом налога.

- Осталось поработать с пунктом Вычеты. Убытки можно переносить с прошлых лет (такая возможность сохраняется в течение 10 лет после получения отрицательного результата). Информация по убыткам отражается в соответствии с категориями активов, на которых они были получены. Например, если потери зафиксированы в результате продажи акций, то и использовать их вы можете только если доход получили из-за продажи бумаг. То же и с прочими группами активов.

После этого жмем Проверить и сохраняем форму 3 НДФЛ как .xml документ. Рекомендую на этапе создания также сохранять декларацию. У активных инвесторов может быть и несколько десятков позиций в пункте Доходы, заполнение займет больше часа. Лучше подстраховаться, чтобы не потерять промежуточный результат.

Работа онлайн

Этот вариант использовать можно как резервный, если с программой начались какие-то проблемы. Последовательность сохраняется той же, хотя интерфейс периодически меняется:

- Интересующий нас пункт находится в разделе Жизненные ситуации.

- Процесс немного упрощается за счет того, что не нужно вручную вводить данные о себе. Их система подгрузит из профиля на сайте ФНС.

- В остальном все то же – последовательно проходим этапы, на которых указываются источники дохода, вычеты (если есть основания ими воспользоваться), уплаченный за рубежом налог. Как и в программе при работе через сайт система сама подгружает валютные курсы за нужные даты и вообще максимально облегчает заполнение налоговой декларации 3 НДФЛ.

Также через личный кабинет можно загрузить результат работы в программе Декларация. Тот самый .xml файл. Пошаговая инструкция не нужна, так как все сводится к нажатию пары кнопок.

Помимо этого файла подайте брокерский отчет с переводом его на русский язык и опционально нечто вроде сопроводительного документа (или пояснительной записки). В письме можно детальнее объяснить источник происхождения дохода и пояснить, как вы производили расчеты. Это необязательный элемент, но иногда помогает решать спорные ситуации и не терять время.

Непосредственно оплата налога выполняется в срок до 15 июля. Это также можно сделать онлайн через сайт налоговой.

Зачем нужна справка 2-НДФЛ

Данный документ используется налоговыми органами для контроля доходов и полноты уплаты налогов российскими гражданами. Но он может потребоваться и самому налогоплательщику – например, в следующих ситуациях:

- получение кредита в банке (особенно ипотечного);

- оформление карты рассрочки;

- получение налогового вычета;

- покупка недвижимости в пользу ребенка;

- обращение в органы социальной поддержки для получения субсидий или прочих льгот, предоставляемых государством отдельным категориям граждан.

Документ может потребоваться и в других случаях, предусмотренных действующим законодательством.

Для чего используется код в бухгалтерской практике

В ситуации, когда сотрудник не способен исполнять свои трудовые обязанности по причине болезни, наймодатель должен произвести начисления по ЛН. При этом первые 3 дня больничного возмещаются за счет работодателя, а оставшаяся часть – за счет ФСС, согласно ФЗ№255 от 29.12.2006 г.

Согласно НК РФ, выплаты дохода, которые производятся за счет Фонда и наймодателя, облагаются НДФЛ, следовательно они отражаются в справке с соответствующим кодом. За перечисленные средства необходимо отчитаться в ФНС.

Для этого бухгалтеру потребуется оформить справку 2 НДФЛ, по форме, предусмотренной для налоговой службы, с приложением. В документе должна быть предоставлена расшифровка по всем видам начисленных видов доходов, в том числе и по коду 2300.

Для достоверного заполнения отчетности требуется соблюдать алгоритм и правила начисления пособия по временной нетрудоспособности

В этом вопросе важно учитывать два главных фактора:

- трудовой стаж;

- средний заработок сотрудника за 2 года, с которого производились отчисления в ФСС.

Так как же рассчитать, какая сумма должна быть отражена в справке 2 НДФЛ под кодом 2300? Для этого бухгалтеру потребуется осуществить следующий порядок действий:

- За основу берется заработок гражданина за 2 года (в эту сумму входят не только вознаграждения с кодом 2000, но и другие). Поэтому именно за этот период необходимо вывести сумму общих выплат, с которых производились отчисления в ФСС.

- Каждая из полученных сумм сравнивается с максимумом облагаемых взносами начислений за этот год, и по итогу берется та, которая меньше.

- Полученные данные за каждый год складываются и делятся на 730 (количество дней за два года, включая праздничные и выходные дни, т. к. пособие по ЛН выплачивается не только за рабочие даты).

- Результат предыдущего действия умножается на коэффициент, в зависимости от трудового стажа заболевшего (более 8 лет – 100%, 5-8 лет – 80%, 1,5-5 лет – 60%, менее полугода – не превышая МРОТ).

- Полученный размер среднего заработка умножается на количество дней болезни.

- Итоговая сумма сравнивается с МРОТ, сотруднику начисляется та выплата, которая окажется больше.

Рекомендуем дополнительно прочитать: На справке 2 НДФЛ нужна ли печать организации

Работник бухгалтерии обязан произвести расчеты в течение 10 дней, с момента предоставления работником ЛН. Выплаты дохода могут быть произведены в ближайший период начисления зарплаты (аванса).

В связи с тем, что ЛН может быть оформлен и после расторжения ТД с сотрудником, работодатель обязан предоставить справку 2 НДФЛ по запросу уволенного с достоверными сведениями, а не действительными на день прекращения трудового договора. В документе должна быть отражена сумма по ЛН с кодом 2300.

Какие доходы не облагаются НДФЛ

К таковым относятся, например:

- пособия по беременности и родам (п. 1 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые в качестве возмещения вреда при причинении ущерба здоровью, возмещения расходов на повышение профессионального уровня работников, на исполнение работником своих трудовых обязанностей, в т.ч. в командировке (п. 3 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые работнику в связи с увольнением (выходное пособие, заработок на период трудоустройства, компенсации руководителю, его заместителям, главному бухгалтеру), если общая сумма выплат не превышает трехкратного размера среднего месячного заработка. Либо шестикратного размера, если работник увольняется из организации, расположенной в районах Крайнего Севера или приравненных к ним местностях (п. 3 ст. 217 НК РФ);

- материальная помощь, выплаченная членам семьи умершего работника (п. 8 ст. 217 НК РФ);

- материальная помощь, выплаченная лицам, пострадавшим в результате стихийного бедствия или чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ);

- компенсации работникам и членам их семей стоимости санаторно-курортных (не туристских) путевок в санаторно-курортные и оздоровительные организации, расположенные на территории РФ. Для освобождения таких компенсаций от НДФЛ они должны быть выплачены за счет средств, оставшихся в распоряжении работодателя после уплаты налога на прибыль или налога, уплачиваемого при применении спецрежима (п. 9 ст. 217 НК РФ);

- оплата медицинских услуг, оказываемых работнику или членам его семьи, из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ);

- суммы платы за обучение работника по основным и дополнительным образовательным программам в российских организациях, ведущих образовательную деятельность, либо иностранных организациях, имеющих право на ведение образовательной деятельности (п. 21 ст. 217 НК РФ);

- подарки, стоимость которых не превышает 4 000 руб. в год, полученные работником или иным лицом от организации или ИП, а также материальная помощь в пределах 4 000 руб. в год, полученная работником или бывшим работником (ныне пенсионером) (п. 28 ст. 217 НК РФ);

- компенсация расходов работника на уплату процентов по кредитам и займам на приобретение или строительство жилья (п. 40 ст. 217 НК РФ).

Полный перечень доходов, освобождаемых от обложения НДФЛ, приведен в ст. 217 НК РФ. Кстати, он закрытый.

Выплаты, не облагаемые НДФЛ, являются таковыми для всех граждан независимо от их статуса – резидент или нерезидент (Письмо Минфина от 18.06.2010 № 03-04-06/6-125)