Ндфл — что это?

Содержание:

- Семейные финансы

- Плательщики и объект налогообложения

- Налоговые ставки

- Режимы налогообложения для предприятий

- Виды налогов и сборов с физических лиц

- Доходы предприятий

- Порядок расчета подоходного налога

- Выручка – просто и понятно

- Налог на доходы физических лиц (НДФЛ)

- Каков размер НДФЛ?

- Виды доходов населения

- Что будет, если не заплатить НДФЛ

- Особенности обложения иностранных граждан и лиц без гражданства

- Иностранные граждане и лица без гражданства, постоянно проживающие в РФ (более 183 дней в календарном году)

- Дeкларации о доходах

- Порядок исчисления и уплаты налога

- Зачет сумм налога, уплаченных за пределами РФ

- Иностранные граждане и лица без гражданства, проживающие в РФ менее 183 дней в календарном году

- Соглашения об избежании двойного налогообложения

- Определение размера подоходного налога

- Как уплатить налог: ТОП-6 лучших способов!

- Налог на имущество граждан

- Шкала исчисления налога на наследство

Семейные финансы

Обретая семью, любой человек автоматически становится соучастником формирования семейного бюджета. Теперь это не личные расходы и доходы, а совместные с супругом. Семейный бюджет – это фактически соединение активов и пассивов мужа и жены. Хочется отметить, что многие подразумевают под семейным бюджетом только доходы, но на самом деле, сюда входят все источники получения денег и статьи расходов.

Основное отличие совместных финансов от личных в том, что формируются они только за счет отдельных доходов мужа и жены, а вот расходуются сразу в четырех направлениях. Тут хочется уточнить, что в расчет берется среднестатистическая семья, состоящая из двух родителей и одного ребенка. Схематически семейный бюджет можно изобразить следующим образом:

Плательщики и объект налогообложения

Общая информация

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:индивидуальные предприниматели;нотариусы, адвокаты, другие лица, занимающиеся частной практикой;физические лица по вознаграждениям, полученным не от налоговых агентов (например, по договорам аренды имущества, договорам найма);физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;физические лица, резиденты Российской Федерации по доходам, полученным от источников, находящихся за пределами Российской Федерации;физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;физические лица, получающие от физических лиц доходы в порядке дарения от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;доходы, полученные в порядке наследования от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала НКО.Пример:Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Объект налогообложения

Доходы, облагаемые НДФЛ

НК РФ Статья 209. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды облагаемых налогом доходов перечисляются в статье 208 Налогового Кодекса РФ

НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Сюда входят. в том числе, доходы:

от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;от сдачи имущества в аренду;доходы от источников за пределами Российской Федерации;доходы в виде разного рода выигрышей;иные доходы.

Доходы, не облагаемые НДФЛ

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Сюда относятся, в том числе, доходы:

от продажи имущества, находившегося в собственности более минимального предельного срока владения объектом недвижимости;доходы, полученные в порядке наследования от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца и мать) братьев и сестер);доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации;иные доходы.

Отчетный период и налоговый период

Отчетный период — Год

Налоговый период — Год

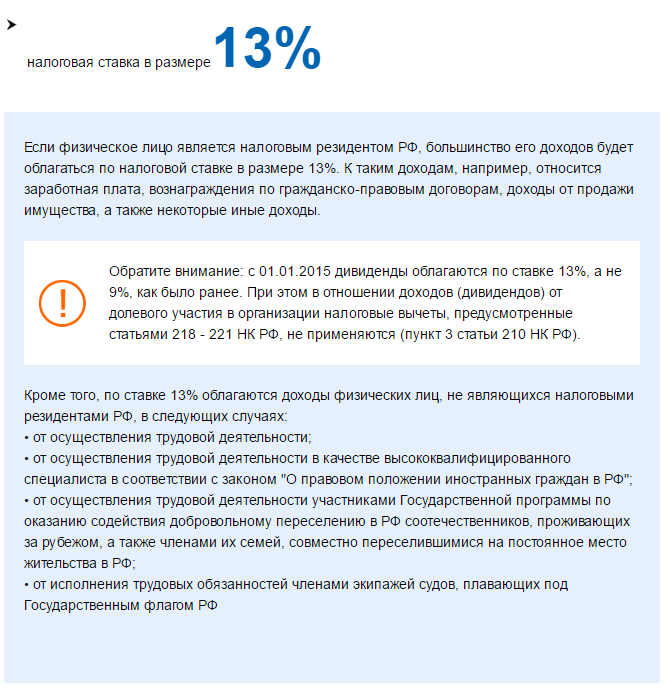

Налоговые ставки

Правила установления налоговых ставок:

- налоговую ставку устанавливают в размере 13% в случае, если другое не установлено иными положениями главы 23 Налогового Кодекса Российской Федерации;

- налоговую ставку устанавливают в размере 35% по отношению к следующим доходам:

- стоимости абсолютно любых выигрышей и призов, полученных в конкурсах, играх и иных мероприятиях с целью рекламы товарной продукции, работ и услуг, по части превышения размеров, установленных в Налоговом Кодексе Российской Федерации (пункт 28 статьи 217);

- доходов в % по банковским вкладам по части превышения суммы, исчисленной исходя из актуальной ставки рефинансирования Центрального Банка России, на протяжении периода, за который начислены % по вкладам в рублях (кроме срочных пенсионных вкладов, которые внесены на срок не меньше 6 месяцев) и 9% годовых по валютным вкладам;

- суммы экономии на % в случае получения налогоплательщиком заемных средств по части превышения размеров, установленных в Налоговом Кодексе Российской Федерации (9% годовых по валютным вкладам);

- налоговую ставку устанавливают в размере 30% по отношению ко всем доходам, получаемым физ. лицами, которые не являются налоговыми резидентами России, кроме доходов, полученных в качестве дивидендов от долевого участия в деятельности местных предприятий, по отношению к которым налоговая ставка устанавливается на уровне 15%;

- налоговую ставку устанавливают в размере 9% по отношению к доходам от долевого участия в работе учреждений, полученных в качестве дивидендов физ. лицами, которые являются налоговыми резидентами России;

- налоговую ставку устанавливают в размере 9% по отношению к доходам в качестве процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007-го г., и доходам учредителей доверительного управления ипотечным покрытием, полученным на основе покупки ипотечных сертификатов участия, которые были выданы управляющим ипотечным покрытием до 1 января 2007-го г.

Сумма налога при установлении налоговой базы рассчитывается в качестве соответствующей налоговой ставки %-ной доли налоговой базы.

Определение 6

Общая сумма налога – это сумма, полученная при сложении сумм налога, рассчитанных по разным ставкам.

Общую сумму налога рассчитывают по результатам налогового периода в отношении всех доходов налогоплательщика, дата получения коих относится к соответствующему календарному году.

Замечание 6

Сумму налога определяют в полных рублях. Сумма налога меньше 50 коп. откидывается, а 50 коп. и больше округляются до 1 рубля.

Режимы налогообложения для предприятий

Отдельно следует остановиться на правилах налогообложения предприятий, относящихся к малому бизнесу.

Для ИП есть несколько вариантов уплаты налога на прибыль, и у каждого из них свои особенности. Чаще всего индивидуальный предприниматель самостоятельно может выбирать, какой тип налогообложения будет к нему применяться.

Ниже разберем существующие варианты.

Общий режим

«Стандартный» и самый непопулярный вариант. Предусматривает следующие сборы на доходы организации:

-

НДФЛ — уплачиваются со всех доходов предпринимателя.

-

НДС.

-

Налог на недвижимое имущество, которое эксплуатируется в предпринимательской деятельности.

Виды налогов для физлиц

Виды налогов для физлиц

В данном случае недостаток состоит как минимум в том, что усложняется сам процесс отчетности. Как ИП, гражданин платит НДС, и как физическое лицо — НДФЛ, то есть нужно уплатить 2 сбора.

Единый налог на вмененный доход

ЕНВД (единый налог на вмененный доход) — вариант, который может применяться для следующих сфер деятельности:

-

Транспортные услуги по пассажирским перевозкам и грузоперевозкам (в случае, если они осуществляются автотранспортом).

-

Услуги по временному проживанию (получение средств от сдачи жилья в аренду).

-

Рекламные действия (размещение).

-

Общепит.

-

Сфера розничной торговли.

-

Оказание ветеринарных услуг.

-

Оказание бытовых услуг различного направления.

-

Услуги по ремонту, техобслуживанию и мойке автомобилей.

-

Сдача торговых мест, земли.

Выбор ЕНВД позволяет предпринимателю собрать в один сбор несколько налогов.

Для ИП единый налог на вмененный доход заменяет:

-

НДФЛ.

-

Налог на имущество физлиц, который применяется при ведении бизнеса.

-

НДС.

Для юридических лиц ЕНВД заменяет:

-

Налог на прибыль организаций.

-

Налог на имущество организаций.

-

НДС.

Такая схема налогообложения удобна и выгодна для успешных и стабильно работающих организаций. А вот на начальном этапе деятельности компании, когда финансовая стабильность еще отсутствует, ЕНВД может наоборот вызывать сложности.

Рассчитывается размер выплат по формуле:

(Налоговая база * Ставка налога) – Страховые взносы.

Патентная система налогообложения

Патент — система налогообложения, подходящая для граждан, работающих на себя, но по каким-то причинам не желающих регистрировать ИП. Это и Работа няней на дому — зарплата и обязанностиняни, и репетиторы, и владельцы жилья, сдающие его в аренду. Всего нормативные акты РФ предусматривают 63 вида деятельности, которые могут облагаться налогами по патентной системе. В регионах местные власти могут дополнять этот список. В основном все виды деятельности относятся к сфере услуг.

Такой тип налогообложения появился относительно недавно (в 2014 году) и пока не обрел популярности. Причина в том, что большая часть граждан, которым было бы выгодно использовать патент, работают «в серую», вообще без уплаты налогов со своей деятельности.

Принцип сбора заключается в покупке патента (разрешения) на ведение определенной деятельности.

Упрощенная система налогообложения

Упрощенная система налогообложения — самый распространенный среди предприятий малого бизнеса вариант. Может уплачиваться с двух величин:

-

С дохода. В данном случае размер сбора составляет фиксированные 6% от всей выручки, которая была получена в отчетном периоде.

-

С дохода за вычетом расходов (под расходы могут подходить только те траты, которые предусмотрены НК РФ). В данном случае размер сбора составляет фиксированные 15%.

Виды налогов и сборов с физических лиц

Российским законодательством определены такие виды налогов и сборов с физических лиц:

- транспортное обязательство физлиц;

- налог на доходы физлиц;

- имущественный налог;

- земельный налог;

- госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг.

Рассмотрим виды налогов, уплачиваемые физическими лицами, детальнее.

Налоги на доходы

9% на дивиденды, полученные резидентами РФ

13% — общеприменимая ставка

35% — относительно депозитных процентов, выигрышей в азартных мероприятиях

30% на прибыль иностранцев- не резидентов России

15% на дивиденды, полученные иностранцами

Лица, доходы (заработок) которых облагаются тринадцатипроцентным налогом вправе воспользоваться налоговыми вычетами, которые позволяют вернуть уплаченный подоходный.

- профессиональные;

- стандартные;

- имущественные;

- социальные.

Порядок реализации вышеупомянутого правила, особенности применения регламентируется действующим законодательством.

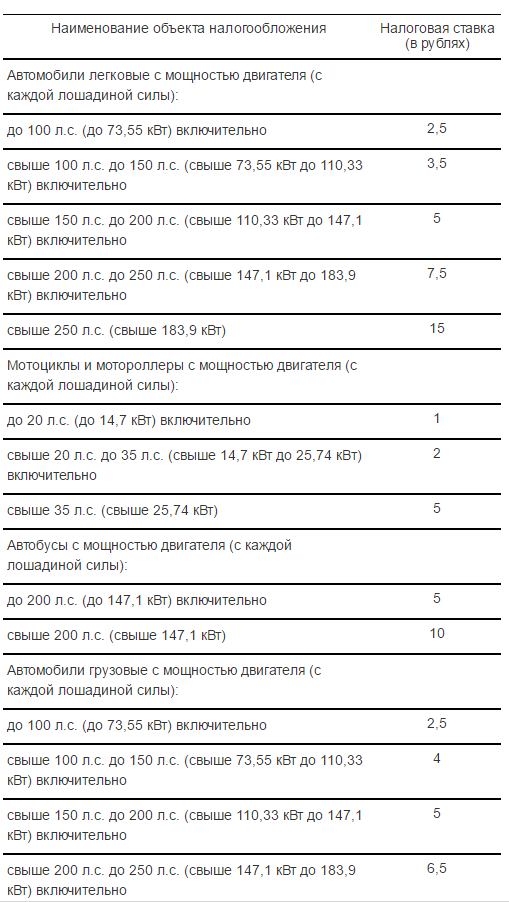

Транспортный налог

Входит транспортный налог в виды налогов, взимаемых с физических лиц ежегодно.

- автомобилями;

- автобусами;

- мотороллерами;

- мотоциклами;

- снегоходами;

- водным, воздушным транспортом;

- иным самоходным механизмом, прошедшим госрегистрацию.

Имущественный налог

Популярным видом налога взимаемого с физических лиц является имущественный налог. Его уплачивают все россияне, иностранцы, имеющие недвижимость в собственности. Окончательный размер налога, категорий лиц, которые освобождаются от его уплаты определяется местными госорганами каждого федерального субъекта.

- 0,1% к частным жилым постройкам, дому-недострою, гаражам, парковочным местам, хозяйственных строений;

- 2% к объектам с кадастровой стоимостью более трехсот миллионов рублей;

- 0,5% относительно иных построек.

Земельный налог с физических лиц

- имеют земучасток в собственности;

- пользуются землей по праву пожизненного владения;

- оформили на участки право постоянного пользования.

Для физлиц земельные налоговые обязательства установлены в размере 0,3%. Однако законодательством предусматривается установление иных ставок с привязкой к категориям земельных наделов, их площади.

Оплачивается обязательство за предыдущий год до начала декабря текущего года. Оплачивают в РФ физические лица налоги, виды сборов, связанных с землей, согласно налоговым уведомлениям.

Доходы предприятий

Доходы компании в зависимости от характера и условий получения делятся на:

- доход от обычной деятельности – выручка от реализации продукции. Так, чистая прибыль идущего на первом месте Газпрома в 2019 году составила 1.2 трлн. рублей. Ненамного отстали Роснефть и Сбербанк с показателями 917 и 845 млрд. р. соответственно;

- операционный доход – поступления от прочей деятельности. Например, передача объектов в аренду, проценты по выданным займам;

- внереализационный доход – не связан с основной деятельностью организации. Например, полученные штрафы за нарушение договорных условий контрагентом, валютная переоценка. Его также называют финансовый доход;

- чрезвычайный доход – получен в результате природных катаклизмов или иных непредвиденных обстоятельств. Например, если при пожаре пострадало застрахованное имущество фирмы, то выплата страхового возмещения будет признана чрезвычайным доходом.

Не являются доходами предприятия суммы авансов, полученные кредиты, дотации от государства, вклады участников в уставный капитал.

Порядок расчета подоходного налога

Итак, налог на доходы физических лиц — это определенная часть дохода, подлежащая уплате в бюджет по правилам Налогового кодекса. Ставка НДФЛ в России обусловлена типом дохода и не зависит от его суммы. Информация о том, какие доходы участвуют в расчете налога и особенности некоторых типов доходов, а также о том какие ставки к ним применяются, содержится в статьях с 210 по 215 и 224 Налогового кодекса РФ.

Так, выигрыш в лотерею или приз облагаются по самой высокой ставке в 35 %. По такой же ставке налог взимается с процентов по вкладам и с суммы экономии на процентах по займам, с определенными оговорками. К доходам, полученным нерезидентами в России, в основном применяется ставка 30 %, кроме дивидендов, которые облагаются по ставке 15 %. Редкая в использовании ставка 9 % применяется при получении доходов по облигациям в определенных законодательством случаях. Все остальное, то есть подавляющая часть доходов, облагается по ставке 13%.

НДФЛ равен сумме показателей по каждой группе доходов, умноженных на соответствующую ставку. В интересах налогоплательщика учесть при расчете налога положенные по закону вычеты, которые уменьшают базу, облагаемую по основной ставке 13 %.

Пример 1. Ризен Александр Робертович является одним из учредителей АО «Капитон» и работает там же генеральным директором с 2005 года. У Александра Робертовича есть вклад в банке. В конце 2017 года Александр участвовал в розыгрыше, проводимом концерном BMW, и неожиданно для себя выиграл один из призов – дорогой навороченный горный велосипед.

Предыдущий 2016 год оказался очень удачным и прибыльным для АО «Капитон», и по итогам года учредителям были начислены дивиденды, которые Александр Робертович получил в 2017 году. У Александра Робертовича есть девятнадцатилетний сын, который учится на платном отделении по очной форме на филологическом факультете университета. За его обучение в 2017 году Александр Робертович заплатил значительную сумму.

Учитывая виды доходов, полученные Ризеном А.Р. в течение 2017 года, а также желание получить вычет по оплате обучения сына, Александр должен подать налоговую декларацию. Налог на его доходы складывается из показателей с разными ставками:

- зарплата по справке АО «Капитон» за год, умноженная на ставку 13%;

- сумма процентов по вкладу, умноженная на ставку 35 %;

- стоимость выигранного велосипеда, умноженная на ставку 35 %;

- сумма дивидендов, умноженная на 13 %.

Но при этом, вычет за оплату обучения сына можно применить только в пределах пятидесяти тысяч рублей. То есть, налог на доходы, удержанный по 13 – процентной ставке, можно уменьшить на 13 % от суммы оплаты за обучение сына в пределах 50 тысяч рублей. Сумма возвращенного налога составит всего 6 500 рублей (из расчета 50 000 * 13%).

Выручка – просто и понятно

Выручка упомянута как одна из форм дохода предприятия. Это более простое по сравнению с доходом экономическое понятие.

Выручка – это денежные средства, получаемые в качестве оплаты за реализованный товар или предоставленную услугу. Если не учитывать обязательные вычеты из нее в виде налогов, акцизов, пошлин, уже включенных в цену товара, такую выручку считают валовой. Средства, их которых все эти показатели уже извлечены, составят чистую выручку. Именно ее нужно будет указать в отчетных бухгалтерских документах.

Деньги, полученные предприятием, не обязательно сразу считаются выручкой. Момент, в который она признается таковой, имеет ключевое значение и зависит от выбранного метода учета.

- Кассовый учет. Выручка равна оплате. За товар или услугу деньги поступили в кассу, что зафиксировано кассовым аппаратом или бланком строгой отчетности. При этом способе выручкой будут считаться авансы и задатки, но не сразу войдут в нее отсроченные платежи.

- Выручка по начислению. Средства признаются выручкой, когда товар передается покупателю или подписывается акт об оказанных услугах. При этом не имеет значения, когда деньги реально поступят в кассу, формально они уже считаются принадлежащими организации. При таких раскладах аванс в выручку не войдет.

Налог на доходы физических лиц (НДФЛ)

НДФЛ – один из основных налогов для физических лиц. Он относится к федеральным налогам и взимается за:

- продажу имущества (движимого и недвижимого), которое в собственности менее 5 лет (если право собственности оформлено после 1.01.2016) и менее 3 лет – если имущество перешло в собственность до 1.01.2016;

- доход, полученный от аренды;

- выигрыши;

- доход, полученный из-за границы;

- другие виды доходов.

НДФЛ не нужно платить за:

- подарки от близких родственников;

- продажу имущества, которое в собственности 5 лет и более (от 3 лет и более – если перешло в собственность до 1.01.2016);

- наследство от близких родственников.

Инвестор, действующий как физическое лицо, должен оплачивать НДФЛ за любой доход, полученный от продажи недвижимости, а также от аренды, доход в виде дивидендов от акций, облигаций и другие виды дохода.

Каков размер НДФЛ?

Размер НДФЛ зависит от ставки налога (от 9 до 35%) и налоговой базы (той суммы, которая будет облагаться налогом). В подавляющем большинстве случаев размер ставки НДФЛ установлен в 13%.

За что берут 9% НДФЛ?

Ставка в 9% почти не используется (самая актуальная информация – применение такой ставки для доходов, полученных от дивидендов до 2015 года).

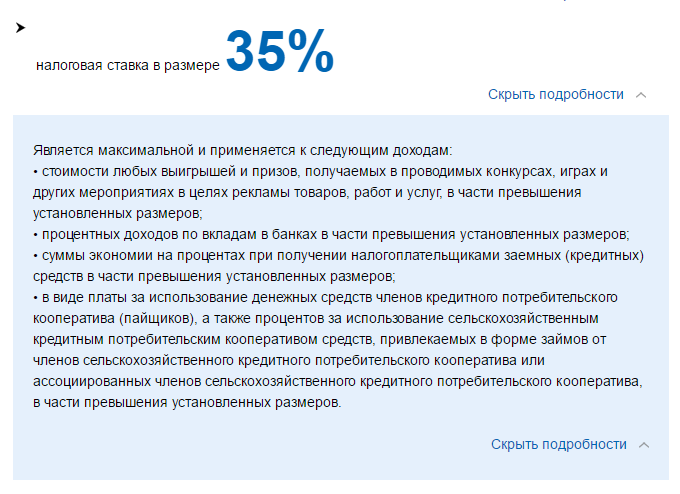

За что берут 35% НДФЛ?

Такой высокой ставкой налога облагаются вот такие доходы:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

А теперь переходим к самой интересной части статьи….

Виды доходов населения

После начисления сотруднику заработной платы формируется номинальный доход физического лица, т. е. та сумма, которая полагается работнику за выполненный труд. Но законное получение денежных средств в обязательном порядке облагается налогом, не считая взносов в ПФ и другие социальные фонды. Получается, что на руки сотруднику выдадут меньшую сумму. На стадии выплаты заработной платы, с которой были удержаны все обязательные взносы в бюджет, формируется чистый доход физического лица.

Состояние рынка постоянно изменяется. Например, год назад человек зарабатывал 20 тыс. р. и мог позволить себе потратить куда больше денег, чем сейчас. А ведь сумма выплат осталась прежней. Здесь возникает еще одна разновидность дохода – реальный, который анализируется с поправками на изменение рыночных цен.

Что будет, если не заплатить НДФЛ

Не платить налоги – неразумно хотя бы по той причине, что государство за это может жёстко наказать. Неплательщики должны будут заплатить в несколько раз больше штрафов и пеней, чем если бы они честно заплатили всю сумму.

Если гражданин не захочет платить НДФЛ и будет бегать от налоговой, то в случае раскрытия деятельности его будут ожидать следующие последствия:

- Административный штраф в размере 2000 рублей.

- Выплата НДФЛ за три года в размере 13% от всех поступлений за это время.

- Пеня за просрочку выплаты налога в размере 1/300 ставки ЦБ РФ за каждые сутки.

- Штраф за неуплату налога в размере 40% от суммы.

- Штраф за несданные декларации в размере до 30% от размера налога за каждый год.

- Уголовная ответственность в некоторых случаях по ст. 198 УК РФ.

Если накопился значительный долг, и при этом человек не платит налоги в бюджет, ФНС вполне может обратиться в суд для принудительного взыскания возникшей задолженности. Обращение в суд допускается, если у гражданина скопилось налоговых долгов не менее чем на 3000 рублей.

Суд, конечно же, постановляет выплатить задолженность и формирует исполнительный лист. По исполнительному листу приставы могут создать множество проблем неплательщику: арестовать счета, помешать выезду заграницу, конфисковать имущество в счет долга и так далее.

Впрочем, срок исковой давности – три года, поэтому многие «темные дела» могут остаться безнаказанными.

Особенности обложения иностранных граждан и лиц без гражданства

Иностранные граждане и лица без гражданства, постоянно

проживающие в РФ (более 183 дней в календарном году)

Дeкларации о доходах

Декларация о доходах представляется в налоговый орган по

месту осуществления деятельности (или проживания) в РФ:

· о предполагаемом доходе в календарном году — в

течение месяца со дня приезда в РФ (при дальнейшем пребывании в РФ в следующем

календарном году — до 30 апреля следующего года)

· о фактическом доходе — до 1 апреля года, следующего

за отчетным.

При прекращении в течение календарного года деятельности

на территории РФ и выезде за пределы РФ, декларация о доходах, фактически

полученных за период пребывания, должна быть представлена не позднее чем за

месяц до отъезда.

Порядок исчисления и уплаты налога

Налог исчисляется на основании деклараций о доходах

налоговым органом. Авансовые платежи производятся до 15 мая, 15 августа, 15

ноября равными долями от суммы, рассчитанной в размере 75% от налоговых

обязательств (определяется по представленной декларации).

Доплата по пересчету за отчетный год производится в

течение месяца со дня получения платежного извещения, направляемого налоговым

органом плательщику.

Зачет сумм налога, уплаченных за пределами РФ

Налоги, уплаченные за пределами РФ, принимаются к зачету

только в пределах, установленных законодательством РФ, т.е. с применением

российской шкалы подоходного налога.

Иностранные граждане и лица без гражданства, проживающие в

РФ менее 183 дней в календарном году

Соглашения об избежании двойного

налогообложения

Взимание подоходного налога с иностранных физических лиц

и лиц без гражданства может быть прекращено или ограничено в соответствии с

международными договорами РФ и бывшего СССР, когда в соответствующем иностранном

государстве такие же меры осуществляются по отношению к гражданам РФ, что должно

быть официально подтверждено центральным налоговым органом этого иностранного

государства. В последнем случае освобождение от налогообложения осуществляется

на основании указания Минфина РФ.

Определение размера подоходного налога

Налоговыми службами используется специальная система расчета налоговых вычетов. Размер на доход физических лиц не связан с размером заработной платы. Это означает, что каждый раз из зарплаты каждого труженика вычитается определенная сумма, размер которой зависит от ставки, установленной контролирующими органами и государством. Однако, как и во всех юридических вопросах, тема, связанная с налогами, имеет свои специфические нюансы.

Для того чтобы рассчитать размер подоходного налога для иностранного специалиста, необходимо узнать о его статусе. На сегодняшний день иностранцам, проживающим на территории РФ, могут быть присвоены следующие статусы:

- беженец;

- нерезидент;

- резидент;

- лицо, временно пребывающее в Российской Федерации.

Давайте разберем, что означают эти статусы. Статус нерезидентов присваивается иностранным гражданам, которые проводят в Российской Федерации менее ста восьмидесяти четырех дней в течение года. В случае, более длительного нахождения в стране человеку присваивается статус резидента. Для того чтобы получить данный статус, необходимо предоставить документальное подтверждение факта непрерывного пребывания в России. Размер подоходного налога для иностранцев, ведущих трудовую деятельность на территории РФ, тесно взаимосвязан с видом трудовой деятельности, уровнем квалификации и гражданством.

Размер налогообложения, установленный для резидентов, равняется размеру подоходного налога, установленного для граждан РФ. Для того чтобы подтвердить свой статус, иностранному гражданину следует предоставить администрации компании всю необходимую документацию, подтверждающую факт непрерывного нахождения в стране.

Важно отметить, что для иностранных граждан предусмотрены различные льготы. Доход резидентов, трудящихся в отечественных организациях, рассматривается как доход, полученный из иностранного источника

В этом случае лицо, имеющее статус резидента, обязуется самостоятельно оплачивать все налоговые сборы

Важно обратить внимание на то, что при отсутствии данного статуса и ведении трудовой деятельности в другой стране, иностранный гражданин имеет законное право не оплачивать НДФЛ

Отдельного внимания заслуживает вопрос, связанный с гражданами евразийского экономического союза (ЕАЭС). Данная организация создана с целью обеспечения свободного движения рабочей силы среди стран, входящих в данный список. На сегодняшний день в данный союз входит Киргизия, Казахстан, Беларусь, Армения и, конечно, Россия.

Плательщики НДФЛ — это физические лица

Согласно контракту между участниками союза, каждый гражданин вышеперечисленных стран, ведущий трудовую деятельность на территории России, должен оплачивать НДФЛ в размере тринадцати процентов от заработной платы. Нужно отметить, что в данном случае размер налоговых выплат не зависит от статуса иностранца. Нужно отметить, что в данном примере контракт, заключенный Россией и странами Евразийского союза, имеет ряд преимуществ над постановлениями налоговой инспекции.

Для граждан Российской Федерации размер НДФЛ составляет от тринадцати до тридцати процентов от общей суммы получаемого дохода. Размер подоходного налога для иностранных граждан зависит от приобретенного ими статуса. Лица, получившие статус беженцев или временное убежище, должны оплачивать подоходный налог в размере тринадцати процентов от полученного дохода

Важно отметить, что резидентам предоставляются стандартные налоговые вычеты. При утрате данного статуса (при отсутствии статуса резидента) сумма налогообложения увеличивается до тридцати процентов

Данные правила установлены двести двадцать четвертой статьей Налогового Кодекса.

Как уплатить налог: ТОП-6 лучших способов!

Плательщики НДФЛ из заработной платы, столкнувшись с необходимостью самостоятельной оплаты налогов, часто испытывают затруднения. Предлагаем вашему вниманию 6 удобных способов, как уплатить налог.

Способ 1. Касса банка.

Удобен тем, что за вас всю работу сделает профессионал. Нужно только предоставить реквизиты для оплаты и паспорт. Плательщик получает платежное поручение с отметкой банка, и может быть совершенно спокоен. Недостатками является то, что иногда нужно выстоять не малую очередь. Реквизиты удобно сформировать через личный кабинет.

Способ 2. Платежный терминал.

С его помощью, конечно, можно заплатить только некоторые налоги. Например, транспортный. Но зато быстро, без очередей, в любом удобном месте. Единственный существенный минус – относительно высокая комиссия. Некоторые терминалы берут просто грабительскую комиссию за платежи.

Способ 3. Личный кабинет налогоплательщика.

С помощью личного кабинета можно не только узнать всю необходимую информацию, а еще оплатить налоги. Единственный недостаток заключается в том, что поддерживаются платежи с помощью карт открытых в банках-партнерах ФНС, а их количество не велико (около 13). Стоит отметить что налоговая сотрудничает практически со всеми крупными банками.

Способ 4. Интернет-банкинг.

Заплатить можно через интернет-банкинг любого банка РФ. Главное, чтобы на карточном счету были деньги. Заполняете платежное поручение, а затем оплачиваете. То есть самостоятельно выполняете функцию кассира. Кстати, на некоторые виды налогов платежные поручения формируются автоматически.

Способ 5. Сайты-посредники.

Появилось достаточно много сайтов посредников, которые предлагают выступить оператором платежа. Чаще всего это относится к транспортному налогу, на этих же сайтах можно легко проверить задолженность по ИНН. Если на руках есть уведомление из налоговой, то введите номер УИН в соответствующее поле. Буквально через пару секунд на экране отразится ваша задолженность и поля для ввода реквизитов карты. Недостаток такого способа – необходимость вводить секретные данные на сомнительном сайте.

Способ 6. Электронные кошельки.

Электронные платежные системы, такие как Киви, ЯД, ВебМани и прочие, позволяют без проблем заплатить любой налог. При этом в кошельке вы найдете функцию, описанную в предыдущем пункте, то есть поиск задолженности по номеру УИН из уведомления. Это избавляет от необходимости вводить реквизиты вручную. Но если у вас нет уведомления, а только реквизиты, то заплатить через электронный кошелек все равно можно с помощью «платежа на свободные реквизиты». Такая функция на данный момент есть во всех системах электронных платежей.

Как уплатить налог, выбирать вам! Главное, будьте внимательны при указании реквизитов получателя и вводе секретных данных платежных карт. А вот еще одна интересная статья на эту тему: «Уплата налогов физических лиц: как это сделать быстро?».

Налог на имущество граждан

Объект налогообложения

Жилые дома, квартиры, дачи, гаражи, любые другие

строения (сараи, мастерские, навесы), моторные лодки, вертолеты, самолеты и

прочие транспортные средства (кроме автомобилей, мотоциклов и т.п.).

Исчисление и порядок уплаты

Налог уплачивается один раз в год на

основании оценочных данных бюро технической инвентаризации и соответствующих

инспекций. Налог на строения исчисляется по ставке 0,1 процента

от инвентаризационной стоимости, а если такая оценка не производилась, то от

стоимости, определяемой при расчете суммы обязательного государственного

страхования. Платеж вносится равными частями в два этапа: до 15 сентября и до 15

ноября.

Шкала исчисления налога на наследство

|

При стоимости имущества от 850 до 1700 ММОТ |

|

|

Ставка налога для наследников первой очереди (дети, родители) |

5 процентов от суммы, превышающей 850 |

|

Ставка налога для наследников второй очереди (другие родственники) |

10 процентов от суммы, превышающей 850 |

|

Ставка налога для других |

20 процентов от суммы, превышающей 850 |

|

При стоимости имущества от 80 до 850 ММОТ |

|

|

Для детей и родителей |

3 процента от стоимости имущества, |

|

Для прочих граждан |

10 процентов от стоимости имущества, |

Примечание: если имущество оценивается еще дороже ,

действуют соответствующие коэффициенты для расчета налога на разные группы

наследников.