Что такое титульное страхование: сколько стоит страховка сделки при покупке квартиры

Содержание:

- Кто имеет права на титульное страхование и что им нужно делать

- Основные особенности и преимущества титульного страхования

- Преимущества и недостатки данной услуги

- Как производится страховое возмещение, если произошел страховой случай

- Особенности титульного страхования

- Титул – что это и зачем его страхуют?

- Где лучше оформить страховку

- Ипотечное страхование в Ингосстрах

- Сколько стоит титул в ипотечном страховании

- Порядок страхования недвижимости — 4 основных этапа

- Перечень вероятных страховых случаев

- Что входит в ипотечное страхование

- Сколько стоит титульное страхование недвижимости

Кто имеет права на титульное страхование и что им нужно делать

Титульная страховка недвижимости доступно как физическим, так и юридическим лицам, а также индивидуальным предпринимателям. Главное условие, которое выдвигается каждому гражданину, желающему застраховать титул—быть зарегистрированным на территории Российской Федерации.

Конечно, как и в другой любой сделке, первым этапом для оформления титульной страховки является сбор и подготовка всех необходимых документов. Как правило, все необходимые бумаги должны иметь отношение к проведенной сделки купли-продажи.

Следующий этап—это поиск страховой компании, которая займется оформлением титульной страховки

Очень важно при поиске обращать внимание на лицензию компании, и узнавать имеет ли она право вообще проводить подобные действия

ВНИМАНИЕ !!! Не помешает и изучить финансовое состояние страховой, так как от этого зависит будет ли она при возникновении страхового случая выплачивать компенсацию. Одной из самых популярных страховых является Ингосстрах

Далее необходимо ознакомиться с правилами страховой компании и узнать на каких условиях она заключает со своими клиентами титульное страхование. Если все требования компании подходят страхователю, то можно смело заключать договор. А если нет, то лучше поискать более подходящую страховую.

И последний этап—это заключение самого договора страховки. Для этого страхователь должен явиться в офис выбранной им страховой компании. После составления и подписания документа, один экземпляр страховая оставляет у себя, а другой отдает своему клиенту. Именно при помощи полученного документа, страхователь имеет полное право обратиться в страховую, если произошел страховой случай и получить причитающуюся ему компенсацию.

Основные особенности и преимущества титульного страхования

Титульное страхование – это страхование покупки недвижимости (например, квартиры).

Обращаем внимание на то, что страхуется не недвижимость, а именно её покупка.Страхование титула обеспечивает страховую защиту на случай утраты права собственности или других вещных прав на недвижимость в случае признания судом сделки по купле-продаже незаконной по причинам, которые не были известны покупателю на момент заключения договора купли-продажи. Из сказанного выше следует, что основное отличие титульного страхования от других видов страховки заключается в том, что оно защищает покупателя недвижимости от уже произошедших событий, при наличии обстоятельств, которые не были известны покупателю на момент заключения сделки

Из сказанного выше следует, что основное отличие титульного страхования от других видов страховки заключается в том, что оно защищает покупателя недвижимости от уже произошедших событий, при наличии обстоятельств, которые не были известны покупателю на момент заключения сделки.

Действительно, очень часто заранее знать о таких обстоятельствах, а также полностью изучить юридическую историю объекта недвижимости, как правило, сложно, а иногда и просто невозможно.

Какие же существуют риски при покупке квартиры (или другой недвижимости), которые могут быть покрыты титульным страхованием?

К наиболее распространенным рискам относятся следующие:

- ошибки, допущенные в процессе оформления необходимых документов для сделки;

- мошенничество при подготовке и реализации сделки;

- продажа недвижимости недееспособным лицом;

- факты несоблюдение интересов наследников и/или несовершеннолетних лиц;

- незаконность предыдущих сделок по приватизации или продаже объекта недвижимости.

В чем состоит преимущество страхования титула собственности? Основные преимущества состоят в следующем:

- возможность заключения договора страхования титула на этапе подготовки договора купли-продажи недвижимости;

- возможность проведения предварительной экспертизы и изучения юридической истории объекта недвижимости;

- готовность (в некоторых случаях) страховщика при необходимости участвовать в суде в качестве третьего лица, имеющего заинтересованность.

Перечислим некоторые особенности титульного страхования:

- как правило договор страхования титула по риску утраты права собственности на недвижимость (квартиру, дом, землю) заключается на срок не более 3 лет. В дальнейшем допускается продление договора и срока страхования;

- договор страхования можно заключить как до регистрации права собственности на объект недвижимости, так и после регистрации. Но вступает в действие договор только после регистрации права собственности в Росреестре;

- страховая компания, как правило, принимает решение о заключении договора титульного страхования недвижимости в течение 2-4 рабочих дней с момента предоставления полного пакета необходимых документов;

- при судебных разбирательствах, связанных с объектом недвижимости, страховая компания может участвовать в судебном процессе в качестве 3-го лица, имеющего заинтересованность. Но при этом она может представлять только свои интересы, хотя и заинтересована в сохранении объекта недвижимости в собственности титульного страхователя.

Преимущества и недостатки данной услуги

Главные преимущества:

- Договор о титульном страховании реально заключить еще до оформления купли-продажи.

- Перед заключением договора такой страховки идет предстраховая экспертиза, то есть объект недвижимости тщательно изучается с юридической стороны.

- Для заключения страховки титула требуется минимум документов.

- Страховая компания, которой оформлялось титульное страхование, может выступать в суде в качестве третьего лица.

- Если недвижимость передается предыдущему владельцу (сделка купли-продажи признается недействительной), то покупатель получает денежную компенсацию от своей страховой компании.

- Автоматически снижается процентная ставка по ипотеке.

Недостатки:

Для того чтобы заключить договор титульного страхования, нужно очень тщательно подбирать страховую компанию

Важно быть уверенным в том, что работники досконально проведут проверку объекта перед заключением договора.

Недобросовестные страховые компании стараются выплатить меньше денежных средств по компенсации, чем затратил покупатель на приобретение недвижимости.

Высокая стоимость полиса. На самом деле так кажется лишь на первый взгляд: это будет не дороже, чем повышение банком процентной ставки из-за отсутствия страхового полиса

И уж тем более, полис не будет дороже, чем убытки, которые можно понести при возникновении каких-то проблем с квартирой.

Если новый собственник узнает, что квартира на длительный срок была сдана в аренду, договор титульного страхования не поможет. Фактически собственник не лишился права собственности, хотя и не может полноценно пользоваться жильем (пока не окончится срок аренды).

Как производится страховое возмещение, если произошел страховой случай

Выплата страхового возмещения устанавливается соответственно размеру ущерба, но не более, чем сумма, установленная в договоре. Законным основанием для осуществления выплаты служит вступившее в силу решение суда.

Перед подписанием договора, который предусматривает все риски относительно недвижимости собственника, рекомендуется прочитать договор, задать вопросы сотруднику компании или банка по любому непонятному пункту. Помимо этого, можно получить консультацию у юриста, который поможет разобраться во всех вопросах: выбрать банковский продукт без каких-либо дополнительных переплат, а также проверит договор страхования на соответствие требованиям законодательства.

Особенности титульного страхования

Перед тем, как оформить страхование титула, страховая компания проводит проверку и изучает историю квартиры. Если риски для страховой компании велики, она выставляет клиенту завышенный тариф страхования. В некоторых случаях отказывается оформлять страховку. Именно в этот момент клиент (заемщик) должен задуматься. Возможно, с чистотой квартиры не все в порядке. Будет лучше отказаться от приобретения такой недвижимости.

Перед страхованием титула необходимо внимательно ознакомиться с условиями договора. Довольно часто страховые компании увеличивают количество нестраховых случаев.

В договор титульного страхования должны входить несколько пунктов:

- юридическая поддержка клиента в судебных разбирательствах, связанных с оспариванием права собственности на имущество или в других подобных ситуациях;

- защита от всех рисков, но не выборочное перечисление случаев;

- отсутствие ограничения ответственности страховщика сроком договора.

Без этих пунктов оформление титула станет невыгодным для клиента, и он не сможет востребовать со страховой компании ничего.

На практике договор титульного страхования включает в себя такие страховые случаи:

- квартира была продана без ведома законного владельца имущества (по утратившей силу или поддельной доверенности);

- сделка купли-продажи была проведена с недееспособным лицом;

- приватизация имущества была проведена с правовыми нарушениями;

- сделка нарушает права других собственников, наследников и других лиц, которые имеют право на объект купли-продажи.

Но бывает и такое, что страховая компания в договоре прописывает достаточное количество нестраховых случаев, по которым клиент не сможет обратиться за возмещением ущерба в случае утраты права собственности. К таким относят следующие:

- конфискация имущества кредитными организациями или государственными органами в соответствии с решением суда;

- незарегистрированное законным способом жилье или отчужденное имущество с нарушением законодательства;

- отказ от права собственности или передача права третьему лицу;

- оформление противоправных сделок или преступные действия страхователя.

Могут быть и другие случаи, но с ними соглашаться не стоит. Дело в том, что при оформлении сделки купли-продажи клиент не может четко отвечать за ее юридическую чистоту. Он доверяет продавцу, но, если в договоре титульного страхования будет в качестве нестрахового случая описана ситуация о незаконном оформлении сделки отчуждения имущества, пострадает именно клиент страховой компании. Даже если он не знал, что покупает недвижимость у мошенника.

Титул – что это и зачем его страхуют?

Ипотека — один из многих финансовых инструментов, несущий в себе большие риски для банка. Во многом это связано с длительным сроком страхования: например, за 10–15 лет квартира может сгореть, а сам заемщик умереть или потерять работу. Поэтому банки стремятся минимизировать риски, в том числе с помощью различных страховых продуктов.

Законодательно человек, который хочет получить ипотеку, должен оформить только страхование предмета залога — то есть самого недвижимого имущества — от повреждения либо полного уничтожения.

https://www.youtube.com/watch?v=ytcopyrightru

Другие договора страхования не предусмотрены законодательством, заемщик имеет право отказаться от них.

Но многие банки хотят свести риски практически к минимуму, поэтому выдают ипотеку только при комплексном страховании. Обычно в такой пакет входит страховка:

- предмета залога, то есть самой недвижимости;

- жизни заемщика — если он умрет, оставшуюся часть долга выплатит страховая компания;

- трудоспособности заемщика — если он получит травму и не сможет работать, страховая компания также выплатит денежные средства;

- титула — если заемщик лишится недвижимости, компания компенсирует финансовые затраты на ее приобретение, и он сможет выплатить ипотеку.

В любом случае возможно добровольное титульное страхование без ипотеки. То есть если вы покупаете жилье за наличные, вы можете тоже застраховать титул. Однако стоит помнить о том, что при покупке квартиры за наличные средства, при страховании титула, перечень документов запрашиваемых Страховой Компанией не уменьшается. На практике этот вид добровольного страхования тяжело застраховать.

Требовать страхование титула банки не могут. По закону обязательно только страхование недвижимости, которая передается в залог банку. Его требуют в каждом банке. Что касается титула, застраховать его отдельно получится не во всех СК. Обычно компании в такой ситуации предложат вам полис комплексного страхования.

Титул – это документ, подтверждающий право гражданина на владение имуществом. В случае с ипотекой и недвижимостью таким документом является выписка из ЕГРП или свидетельство о регистрации права собственности.

Титульное страхование – это страхование риска утраты права собственности на приобретаемое жилье.

Страховая компания (СК) – фирма, которая оказывает страховые услуги.

Такие ситуации возникают, когда объявляются наследники на квартиру, или лица, права которых были нарушены при продаже. Это могут быть несовершеннолетние дети, недееспособные в момент совершения сделки лица, находящиеся в наркотическом или алкогольном опьянении, и т. д.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

К титульному страхованию прибегают только при покупке квартиры на вторичном рынке. Страховать титул при покупке квартиры в новостройке не нужно. Покупатель становится ее первым владельцем, до него никто не был собственником этой квартиры, а значит, не может на нее претендовать.

Титульное страхование защищает заемщика от полной потери денег в случае оспаривания права собственности на приобретенную квартиру. Если заемщик попадет в такую ситуацию без страховки – у него не останется ни денег, ни квартиры. А платить ипотеку придется в любом случае.

https://www.youtube.com/watch?v=ytdevru

Поэтому при покупке вторичной недвижимости банки настаивают на этой страховке, а в случае отказа могут поднимать процентную ставку, чтобы сократить свои риски.

Пример:

Алексей купил квартиру в ипотеку на вторичном рынке у Елены. Зарегистрировал право собственности. При покупке документы проверял юрист банка. Все было чисто. У Елены есть брат Андрей, который имел долю в квартире. Перед сделкой он несколько месяцев находился в состоянии алкогольного опьянения, и Елена убедила Андрея отказаться от своей доли.

Выйдя из этого состояния, Андрей заявляет в суд. Он ссылается на то, что в момент подписания отказа находился в недееспособном состоянии и требует вернуть его долю. Суд может принять его сторону, и тогда покупатель квартиры (Алексей) останется без денег и без жилья. Если у него было оформлено титульное страхование, он получит страховую выплату.

Комплексное страхование требует Райффайзенбанк, Газпромбанк, ВТБ, Альфа-банк, ДельтаКредит, и т. д. В Сбербанке в дополнение к обязательной страховке недвижимости попросят застраховать только жизнь и здоровье. При отказе поднимут процент на 1 пункт.

Где лучше оформить страховку

Титульное страхование недвижимости оформляют многие компании — вы можете обратиться в любую из них. Например, можно изучить независимый рейтинг на одном из сайтов, посмотреть отзывы, рейтинги надежности и изучить другие параметры оценки.

Но прежде чем выбирать страховую компанию, определитесь с выбором ипотечной программы. От того, в каком банке вы планируете получить деньги, зависит, сможете ли обратиться в выбранную страховую. Дело в том, что банки работают только с аккредитованными компаниями. У каждой финансовой компании свой список страховщиков.

Страховой случай при страховании титула возникает, когда сделку признают ничтожной (недействительной) и владелец теряет право собственности на жилье.

Сделку могут признать недействительной, если:

- Она совершена продавцом в недееспособном, частично дееспособном или невменяемом состоянии.

- Она совершена лицом, дееспособность которого ограничена судом.

- Лицом, которое не понимает значения своих действий или не может ими руководить.

- Человеком, введенным в заблуждение.

- Были нарушены права несовершеннолетних – если бывшему несовершеннолетнему собственнику родители не предоставили новое жилье.

- Доказан факт мошенничества – например, с поддельной доверенностью.

- Предыдущий владелец недвижимости получил ее обманом, угрозами или мошенничеством. Если продавец получил жилье не честно, предыдущий владелец оспорит право собственности в суде, и оно аннулируется у текущего владельца.

- Сделка совершена под угрозой, влиянием насилия или стечения негативных обстоятельств.

- Один из супругов распорядился общим имуществом без согласия второго супруга.

- Плательщик ренты продал недвижимость без согласия получателя рентной платы.

- Продавец получил квартиру в наследство и продал ее без уведомления других наследников, которые не знали об открытом наследстве и не могли принять или отказаться от него.

Все вышеперечисленные случаи ведут к потере права собственности и возникновению страхового случая. Если титул был застрахован, страховая компания выплатит компенсацию.

Если срок договора закончится до того, как суд вынесет решение о снятии титула, компенсацию не выплатят. В спорных ситуациях фирма в исключительных случаях идет на уступки клиенту и продляет страховку.

Расчет суммы компенсации. Размер суммы возмещения в случае утраты титула должен быть равен рыночной стоимости застрахованной недвижимости на момент вынесения решения суда. Это должно быть прописано в договоре.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Если в договоре этого нет, то сумма возмещения рассчитают исходя из стоимости недвижимости, указанной в договоре купли-продажи на момент ее покупки. За несколько лет стоимость недвижимости вырастет, эта схема не выгодна для страхователя. Поэтому внимательно читайте в договоре, как рассчитывается сумма компенсации.

В договоре должен присутствовать пункт, согласно которому страховая фирма должна возместить понесенные вами судебные издержки. Обязательно это проверьте.

Ипотечное страхование в Ингосстрах

Ингосстрах — это страховая компания с 70-летним опытом работы на рынке. По объему предоставляемых услуг она входит в ТОП-10.

В Ингосстрах клиент имеет возможность выбрать одну из нескольких комплексных программ страхования ипотеки. Каждое из этих предложений предварительно согласовывается с клиентом, что гарантирует для каждого страхователя выгодные условия и высокую степень надежности. С банковскими структурами все программы Ингосстраха согласованы заранее.

Комплексное страхование обеспечивает защиту приобретаемого жилья, жизни и здоровья заемщика, а также титула.

Внимание! Личное страхование, которое входит в комплекс услуг, обеспечивает выплаты сумм возмещения не только в случае смерти заемщика, но и при присвоении ему I или II группы инвалидности или временной потере трудоспособности.

Что это такое и зачем нужен страховой полис для ипотеки?

Страхование залогового имущества — обязательное условие банков для получения услуги ипотечного кредитования. Наличие полиса — это гарантия возврата заемных средств финансовому учреждению даже в самых непредвиденных ситуациях.

В Ингосстрах клиент имеет возможность приобрести полный комплект услуг в рамках комплексной программы или выбрать опции по своему усмотрению. Рассчитать стоимость полиса можно на официальном сайте компании с помощью электронного калькулятора. Здесь же можно приобрести или продлить страховку.

Внимание! Страхование имущества по ипотеке покрывает не всю стоимость недвижимости, а только ту часть средств, которую заемщик берет у банка на условиях договора кредитования.

Обязательно ли страховать жизнь заемщика при оформлении ипотеки?

При оформлении ипотеки обязательным условием является только страхование залогового имущества. Страхование жизни и здоровья заемщика — это добровольная услуга, которая предоставляется исключительно по желанию клиента.

На какую сумму можно застраховать ипотечную квартиру и от каких рисков?

В Ингосстрах можно застраховать недвижимость таких видов:

- новостройки на любой стадии строительства, введенные или не введенные в эксплуатацию;

- загородные дома;

- квартиры на вторичном рынке.

Перечень стандартных рисков:

- пожары и взрывы;

- поломка конструктивных элементов;

- обстоятельства непреодолимой силы и стихийные бедствия;

- скрытые повреждения конструкции;

- преступные действия третьих лиц.

Величина выплат варьируется в пределах 0,1–1 млн. рублей и зависит от размера понесенного ущерба.

Из чего формируется стоимость и максимальные выплаты по ипотечному страхованию

Стоимость полиса ипотечного страхования в Ингосстрах зависит от множества факторов и устанавливается индивидуально в каждом отдельном случае. Цена может существенно отличаться от среднего показателя стоимости страховки (0,6–1 %). Кроме того, размер оплаты по комплексному обслуживанию складывается из тарифов страхования по каждому типу рисков.

Внимание! Клиенты Сбербанка, оформившие полис ипотечного страхования онлайн, имеют право на получение скидки в размере 15 %.

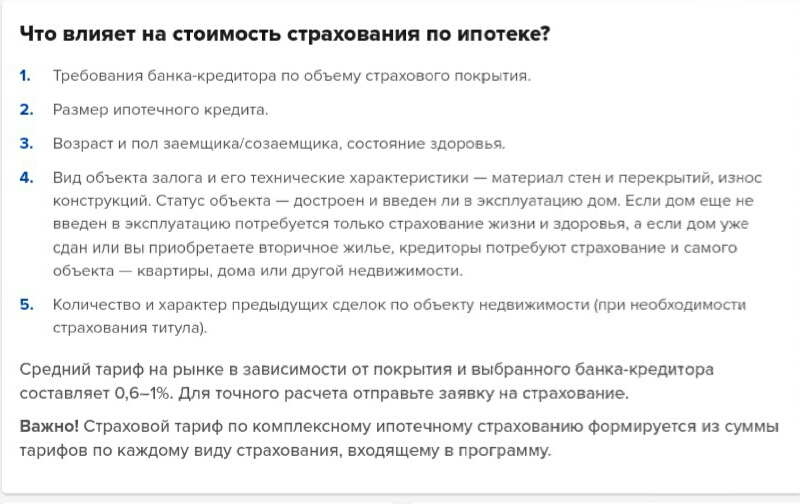

Факторы, оказывающие влияние на стоимость полиса ипотечного страхования в Ингосстрах:

- Требования кредитора по отношению к сумме страхового покрытия.

- Размер ипотеки.

- Вид страхования: комплексное или защита от отдельных рисков.

- Технические характеристики ипотечной недвижимости: площадь, расположение, общее состояние квартиры и т.д.

- Количество сделок, проведенных ранее с участием объекта залогового имущества. Данный фактор имеет значение для установления тарифа по страхованию титула.

- Характеристики заемщика: возраст, пол, текущее состояние здоровья, история болезней и т.д. Данные показатели учитываются при определении тарифа по страхованию жизни и здоровья заемщика.

Величина выплат по страховке зависит от суммы понесенного ущерба.

Какие случаи признаются нестраховыми при ипотечном страховании

При ипотечном страховании нестраховыми признаются следующие случаи:

- Повреждение недвижимости в результате военных действий, народных волнений, ядерного взрыва, воздействия атомной энергии.

- Обвал строения по причине его ветхости или естественного износа.

- Причинение ущерба во время проведения строительно-ремонтных работ.

- Возникновение повреждений в результате замерзания труб или других инженерных систем.

- Повреждение жилья взрывчатыми веществами, хранимыми страхователем.

- Умышленное уничтожение имущества собственником недвижимости или другим заинтересованным лицом.

Сколько стоит титул в ипотечном страховании

В процессе принятия решения об оформлении титульной страховки одним из важных аргументов за или против выступает стоимость полиса. Формирование цены страховки происходит с учетом нескольких ключевых параметров, к числу которых относятся:

- продолжительность действия страхового полиса;

- примерная стоимость приобретаемого при помощи ипотечного кредита объекта недвижимости;

- функциональное назначение недвижимого имущества (жилое, промышленное, коммерческое или хозяйственное);

- статус заемщика, в качестве которого могут выступать как организации, так и частные лица;

- параметры заключенного с банком договора ипотечного кредитования;

- прогнозируемый уровень риска;

- длительность пребывания недвижимости в собственности продавца и т.д.

В настоящее время стандартный уровень тарифов по страховке титула находится в пределах 0,3-1,5%

Важно отметить, что при расчете стоимости оформления полиса указанная ставка умножается не на рыночную стоимость недвижимости, а на размер ипотечного кредита

Порядок страхования недвижимости — 4 основных этапа

Страхование имущества — обязательная процедура при получении ипотеки.

Чтобы оформление страховки прошло «без сучка и задоринки», советую заранее ознакомиться с его алгоритмом.

Этап 1. Выбор компании-страховщика

По состоянию на в РФ действует 222 страховых компании (СК). При таком многообразии сделать правильный выбор непросто.

Рекомендую проводить отбор по 3 критериям:

- наличие лицензии;

- надёжность;

- финансовая стабильность.

Наличие лицензии проверяйте на сайте ЦБ РФ в реестре субъектов страхового дела

Важно, чтобы лицензия имелась на нужный вам вид услуг

О надёжности страховщика расскажет его деловая репутация, срок существования на страховом рынке, состав учредителей и инвесторов. Только профессиональные, ответственные компании могут вести деятельность более 3-5 лет.

А если в учредителях и инвесторах числятся крупные фирмы или банки, то это не просто придаёт солидности, но и служит серьёзной «подушкой безопасности», как для самой страховой компании, так и для её клиентов.

Делая выбор, соберите клиентские отзывы о кандидате, ознакомьтесь с его рейтингами.

Говоря о финансовой стабильности, я не призываю анализировать многостраничные бухгалтерские и управленческие отчёты страховщика. Достаточно выяснить, подвергалась ли страховая фирма санкциям за несоблюдение нормативов. И опять же, об этом есть сведения на сайте ЦБ РФ.

Этап 2. Подготовка документов

Определившись со страховой компанией, соберите пакет документов, необходимый для заключения договора. Его состав лучше уточнять у своего страховщика.

Стандартный перечень состоит из:

- Паспорта кредитополучателя.

- Отчёта оценщика.

- Кредитного договора + графика платежей.

- Техпаспорта.

- Выписки из ЕГРН.

Этап 3. Оформление договора страхования

Прежде чем подписывать договор, внимательно ознакомьтесь со всеми его пунктами. Неотъемлемым приложением к договору служат «Правила страхования» — документ, подробно описывающий все нюансы взаимоотношений страхователя и страховой компании. После его досконального изучения для вас в нём не должно оставаться «белых» пятен.

Рекомендую обратить пристальное внимание на:

- перечень страхуемых рисков;

- то, какие события не относятся к страховым;

- способы и сроки сообщения о наступлении страхового случая;

- возможные причины отказа страховщика в выплатах.

Эти знания помогут вам впоследствии избежать неприятных сюрпризов и споров.

Дополнительные полезные сведения узнавайте из видеоролика.

Этап 4. Оплата страховой премии

После того, как бумаги оформлены, остаётся лишь оплатить страховую премию единовременным внесением полной стоимости сразу за все годы или оплатой ежегодных платежей.

У каждого из способов есть свои плюсы и минусы:

| № п/п | Способ | Преимущества | Недостатки |

| 1 | Единовременная оплата | Стоимость не пересчитывается на протяжении всего срока действия договора | Необходимо сразу заплатить крупную сумму, проблемы с возвратом остатка при досрочном расторжении договора |

| 2 | Ежегодные платежи | Посильный платёж для кредитополучателя;

в случае проблем у страховщика (например, банкротства) заёмщик может легко поменять компанию, потеряв при этом лишь деньги в размере ежегодного платежа |

Тарифы могут меняться с течением времени |

Что лучше, выбирать вам!

Перечень вероятных страховых случаев

Страховым случаем при заключении договора титульного страхования сделок с недвижимостью признается любое основание для признания недействительным договора купли-продажи. Причины для наступления страхового случая могут быть самые разные, от добросовестного заблуждения, до прямого мошенничества. Но в любом случае страхователь защищает свои имущественные интересы страховкой, по которой страховая компания вернет клиенту всю сумму, потраченную на сделку.

Объектом титульного страхования может стать не только квартира. Страховые договора заключается и на земельные участки, части помещений жилого или промышленного назначения, иные объекты недвижимости. Причем застраховать можно не только утрату права собственности, но и утрату права распоряжаться недвижимостью, пользоваться ею, владеть.

Среди самых распространенных причин потери правового титула можно перечислить:

- Ущемление имущественных прав третьих лиц (несовершеннолетних, наследников, иных сособственников и т.д.). Например, квартира продана, но прописанному в ней несовершеннолетнему не предоставлена для проживания иная жилплощадь;

- Незаконность совершенной ранее сделки купли-продажи, дарения, перехода недвижимости по наследству и т.д. Например, нарушено право несовершеннолетнего на наследование части жилплощади, которая стала объектом сделки купли-продажи;

- Подделка правоустанавливающих документов продавцом. В этом случае нарушены нормы не только ГК РФ, но и УК РФ;

- Мошенничество;

- Ошибки при совершении регистрации нового права собственности. Таковые могут быть выявлены при регистрации прав собственности предыдущего владельца, что автоматически не даст новому собственнику зарегистрировать свои права;

- Недееспособность любой стороны сделки купли-продажи;

- Неправомочное решение суда, в силу которого совершенная сделка купли-продажи признана недействительной.

Также титульное страхование квартиры очень востребованная услуга при оформлении ипотеки.

Почти всегда, обращаясь в банк для получения ипотечной ссуды, чтобы купить квартиру на вторичном рынке недвижимости, заемщику будет выставлено требование застраховать титул. Сделки купли-продажи на вторичном рынке считаются весьма рисковыми. Это не единственный вид страхования, которое требуется оформлять покупателю квартиры в ипотеку, чаще всего банки дополнительно требуют страховать недвижимость от пожара.

Что входит в ипотечное страхование

Обычно кредиторы работают с аккредитованными страховыми компаниями, кэптивными фирмами, которые страхуют:

- Недвижимость — обязательное страхование, предусмотренное Законом «Об ипотеке». Полис гарантирует кредитору возврат кредита в случае ухудшения финансового состояния заемщика, утраты/порчи предмета залога. Объект защиты — квартира, дом, земельный участок. Стандартные риски — пожары, стихийные бедствия, аварии систем водоснабжения, кражи, взрыв бытового газа. Имущество не должно быть аварийным, ветхим (физический износ — не более 70%), недостроенным или находиться под запретом (арест, залог, судебные споры). Срок действия полиса совпадает со сроком погашения кредита (или пролонгируется каждые 1-3 года). Страховая сумма покрывает полную стоимость недвижимости или остаток задолженности по ипотеке (в случае рефинансирования). Размер выплат зависит от политики СК, пакета услуг (набора страховых случаев). Выгодоприобретатель — кредитор, которому СК выплачивает возмещение ущерба при наступлении страхового события.

- Титул — защита от риска потерять право собственности на имущество в случае признания судом сделки купли-продажи недействительной или прежних собственников недвижимости недееспособными. Титульное страхование — добровольное. Применяется, при покупке жилья в новостройках, на вторичном рынке, помогает кредитору, заемщику избежать финансовых потерь в ситуациях, связанных с мошенничеством. Стоимость страховки зависит от реальной цены недвижимости, количества проведенных с ней сделок, срока полиса (от года до 10 лет).

- Гражданская ответственность за вред, причиненный жизни/здоровью/имуществу третьих лиц при эксплуатации залоговой недвижимости. Плюсы страховки — сохраните деньги при наступлении страхового случая, не нужно тратить время на судебные разбирательства. Выгодоприобретатель — третьи лица, которым СК перечисляет компенсацию. Если жилье сдается в аренду и вред причинен арендаторами, возмещения не будет. Тарифы — 0,3-0,7% стоимости недвижимости.

- Жизнь/здоровье заемщика. СК предлагают страховку жизни с фиксированной или плавающей ставкой. Страховая сумма, как правило, равна задолженности по кредиту и уменьшается вместе с ней, или может быть выше, но не более, чем на 10%. Договор СЖ заключают на 1 год с ежегодным продлением.

Часто для ипотеки СК предлагают комплексные страховки, которые включают все виды ипотечного страхования — недвижимость, титул, жизнь, ответственность. Такой пакетный продукт снижает финансовые последствия убытков и потерь, к которым привели сразу несколько событий.

Сколько стоит титульное страхование недвижимости

Признание сделки недействительной может привести к аннулированию права на собственность и потерей средств, уплаченных ранее. Титульное страхование недвижимости предлагает выплату денежного возмещения, если новый собственник утрачивает право на купленные квадратные метры в силу независящих от него причин.

Плата за страховую услугу напрямую связана со стоимостью недвижимого имущества. Для ипотечных сделок за основу расчетов берут сумму кредитного долга. Иногда расчет привязан к оценке недвижимости службой БТИ.

Страховщики вправе самостоятельно устанавливать стоимость страховых услуг, однако придерживаются некоторого коридора, гарантирующего конкурентноспособность предложения. Обычно плату определяют как стоимость объекта, умноженная на тарифный коэффициент – от 0,5 до 1,0%.

Страховой договор заключается сроком на 1 год, и далее договор продляется на новый период по необходимости. Срок страхования жилья, не обремененного ипотекой, может быть разный – от 1 года. Максимальный срок оформления услуги по 1 договору – 10 лет, с применением понижающих коэффициентов при оплате всего страхового периода. Для ипотечников период страхования привязывают к сроку погашения долга перед банком, выступающим выгодоприобретателем.

Хотя срок исковой давности, в течение которого пострадавшая сторона вправе обратиться в суд, равен 3 годам, не стоит забывать, что о нарушении истец мог узнать позже, чем дата совершения сделки. Ряд обстоятельств позволяет в рамках ГК РФ увеличить срок давности до 10 лет. Чтобы банк мог обезопасить себя в праве на залоговое имущество, титульное страхование недвижимости при ипотеке продлевается ежегодно.

Каждый банк определяет свои тарифы на услугу. Например, дочерняя структура Альфабанка страхует титул с применением тарифной ставки в 0,3%, с сохранением права повышения через поправочный коэффициент по сделкам, предполагающим повышенный риск. При определении риска банк учитывает периодичность смены владельца по купленному объекту, давность оформления сделки и т.д.