Облагается ли взносами пособие по нетрудоспособности

Содержание:

- Оплата по больничному листу

- Больничные облагаются ли страховыми взносами

- Ограничения выплаты пособий по временной нетрудоспособности

- НДФЛ с больничных: пилотный проект ФСС

- Как оплачивается больничный лист?

- 2. Как правильно заполнить больничный лист

- Налогообложение

- Пример расчета облагаемой суммы пособия

- Когда всё-таки делают перечисления в Фонд соцстрахования

Оплата по больничному листу

Особых изменений больничные пособия в 2020 году не претерпевали, размер выплат по временной нетрудоспособности по-прежнему находится в зависимости от страхового стажа сотрудника и его средней заработной платы.

Существуют лимиты суммы заработков сотрудника, по которым будут рассчитываться выплаты больничного пособия. Когда доходы сотрудника превышают лимит, для вычисления пособия берется максимально возможная по закону сумма.

Если работник нарушил предписанный врачом режим лечения, в больничном листе делается специальная пометка, и со дня нарушения больничные платятся из учета суммы МРОТ.

Разберем зависимость денежной выплаты от страхового стажа

(это период, в течение которого налоговый агент делал выплаты за работника в ФСС на случай его временной нетрудоспособности):

- Когда страховой стаж менее 5 лет, размер больничных составит 60% от средней величины заработка;

- Если стаж 5-8 лет, величина больничных будет увеличена до 80% от средней зарплаты;

- 100%-ную выплату больничного пособия из расчета среднего оклада получат служащие, чей страховой стаж превышает 8 лет;

- Тем, чей страховой стаж оказался менее полугода, за каждый месяц, проведенный на больничном, будет выплачиваться сумма МРОТ.

Первый, второй и третий дни пребывания в отпуске по временной нетрудоспособности, оплачиваются из собственных средств работодателя, все последующие дни – из ФСС.

Вычисление суммы больничного пособия проходит несколько этапов:

- Расчет среднего оклада сотрудника за определенный период;

- Вычисление средней суммы заработка за трудовой день;

- Расчет величины пособия за один день;

- Определение полной величины больничного пособия.

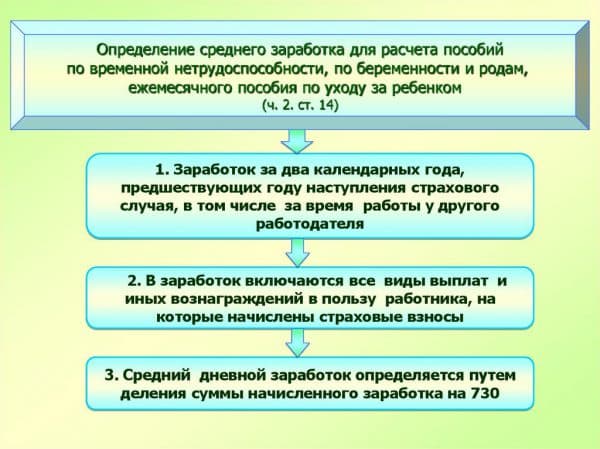

Расчет больничного пособия штатному сотруднику:

- За предыдущие пару лет определяется совокупный размер доходов работника, с которых бухгалтер производил страховые отчисления;

- Результат пункта (1) делится на 730 дней, это величина среднего оклада;

- Проверяем страховой стаж работника, на этом основании устанавливаем процент оплаты.

Расчет больничного пособия внештатному работнику, совмещающему две работы:

- Сотрудник просит в мед. учреждении несколько экземпляров больничного листа для основной работы и побочной;

- Если сотрудник трудился в течение продолжительного периода времени, у него можно определить доходную базу, на основании этих сведений оба работодателя выплачивают больничное пособие;

- Если же служащие сменил несколько мест работы за последние пару лет, он оформляет справку 180Н по каждому месту занятости или подает заявление в пенсионный фонд через налогового агента. На основании этого документа он получит пособие по временной нетрудоспособности.

Если сотрудник уходит на больничный по уходу за ребенком, второй родитель не может получить больничный на этих основаниях. Больничный выдается обоим родителям только в случае, когда заболели сразу несколько детей, и тогда они принесут больничный лист каждый на отдельного ребенка.

Если на момент заболевания ребенка, сотрудница находится в декретном отпуске, в отпуске по беременности и родам или в оплачиваемом ежегодном отпуске, больничное пособие она не получает.

Размер выплаты по больничному зависит от того, где лечится ребенок:

- если лечение проходит на дому, первые 10 дней больничного оплатят, исходя из величины страхового стажа родителя, а на каждый следующий день выплата рассчитывается на основании 50% от среднего оклада;

- если лечение проходит в больнице, выплаты зависят исключительно от страхового стажа.

Если больничное пособие начисляется уволенному сотруднику, его размер составит 60% от среднего оклада, если он заболел в рамках месяца после ухода из организации, и будет рассчитан по общим правилам в случае, когда бывший работник заболел после увольнения из компании.

Больничные облагаются ли страховыми взносами

Выплаты на период болезни осуществляются за счёт средств самого работодателя, а также ФСС. Согласно ст. 9 закона 212-ФЗ, у работника нет обязанности по самостоятельному начислению необходимых взносов.

Это факт обусловлен следующими причинами:

- страховые взносы уже являются частью пособия по нетрудоспособности;

- ФСС не должен делать отчисления в отношении самого себя.

Исходя из этого, можно сделать вывод, что выплаты по больничному листу облагаются только подоходным налогом. Такие правила действуют с 2009 года.

С 2018 года в оборот пущена новая форма больничного листа, в котором есть следующие основные строки:

- сумма, которую получит заболевший работник от Фонда соцстраха;

- сумма средств, которую заболевший работник получит от работодателя;

- итоговая строка, в которой указывается суммарное значение этих двух показателей.

Эти сроки обязан заполнять работодатель. На основании сделанных расчётов формируется платёжная ведомость, в которой указывается сумма к выплате. Когда работник получает эти средства на руки, он расписывается в этом документе об их получении.

Расчёт делается бухгалтерской службой на основании следующих показателей:

- стаж данного сотрудника. Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет – то оплата будет производиться в размере 100% от среднего заработка;

- средний заработок этого работника за 1 рабочий день. Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;

- продолжительность болезни в днях.

Ограничения выплаты пособий по временной нетрудоспособности

1. Максимальная сумма учитываемых начислений. За каждый из расчетных годов заработок учитывается в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС (ст. 14 п. 3.2 255-ФЗ). Напомним, что эта величина в 2021 году составила 815 тысяч рублей, в 2021 году — 865 тысяч рублей, в 2020 году — 912 тысяч рублей, а в 2021 году — 966 тысяч рублей. Значение 2021 года не применяется по больничным листам, выданным в 2021 году, так как расчетный период — 2019–2020 год.

Исходя из этих ограничений можно рассчитать максимальный средний заработок за день по пособию, полученному в 2021 году: (865 000 рублей + 912 000 рублей) / 730 дней = 2 434,25 рубля.

Если пособия выплачиваются одному сотруднику несколькими страхователями, каждый из страхователей может учесть за каждый год заработок в сумме, не превышающей указанную предельную величину.

2. Ограничение при нарушении режима. Если в листе нетрудоспособности есть отметка о нарушении режима, то с даты нарушения пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В местностях, где применяется районный коэффициент, МРОТ берется с учетом этого коэффициента.

Нарушением режима считается нарушение предписаний врача, пропуск медосмотров и экспертиз. Если травма получена в результате алкогольного или наркотического опьянения, то пособие рассчитывается по МРОТ за весь период нетрудоспособности.

3. Влияние страхового стажа на сумму больничного.

Страховой стаж — суммарная продолжительность времени уплаты страховых взносов и (или) налогов. Сюда включается период работы по трудовому договору, государственной службы, военной службы и иной деятельности. В зависимости от продолжительности страхового стажа пособие по причинам собственного заболевания, травмы, карантина, протезирования и долечивания выплачивается в процентах от среднего заработка:

- страховой стаж 8 лет и более — 100%;

- страховой стаж от 5 до 8 лет — 80 %;

- страховой стаж от полугода до 5 лет — 60 %;

- страховой стаж менее полугода — пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, — в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

При профессиональном заболевании или производственной травме пособие выплачивается в размере 100% среднего заработка.

Если речь идет об амбулаторном уходе за больным ребенком, то выплаты в процентах от среднего заработка, которые зависят от стажа, начисляются только за первые 10 дней. За все последующие дни нетрудоспособности выплачивается 50 %.

Обратите внимание, что сумма пособия в расчете за полный месяц не может быть меньше МРОТ. Если пособие за полный месяц, рассчитанное по фактическому среднему дневному заработку, будет меньше установленного МРОТ, его надо будет исчислить исходя из минимального размера

Даже если снижение произошло из-за учета стажа.

4. Пособие по временной нетрудоспособности выплачивается сотрудникам, работавшим в организации и уволенным, в случае наступления заболевания или травмы в течение 30 календарных дней после расторжения трудового договора. В этом случае пособие вне зависимости от стажа выплачивается в размере 60 % (п. 2 ст. 7 255-ФЗ).

5. Ограничения пособий по уходу за больным членом семьи. В случае осуществления ухода за больным членом семьи существует ряд дополнительных ограничений. Ограничивается количество оплачиваемых дней по каждому случаю нетрудоспособности и количество оплачиваемых дней в году, в зависимости от возраста больного, а также от наличия особых заболеваний (п. 5 ст. 6 255-ФЗ).

| За кем уход | Кол-во оплачиваемых дней по одному больничному | Кол-во оплачиваемых дней в календарном году |

| Ребенок до 7 лет | Не ограничено | 60 |

| До 7 лет, заболевание из спец. перечня | Не ограничено | 90 |

| Ребенок от 7 до 15 лет | 15 | 45 |

| Ребенок-инвалид до 18 лет | Не ограничено | 120 |

| Ребенок до 18 лет (ВИЧ и заболевания в пп 4,5 п. 5 ст. 6 255-ФЗ) | Не ограничено | Не ограничено |

| Ребенок до 18 лет (болезни в связи с поствакцинальным осложнением, при злокачественных новообразованиях) | Не ограничено | Не ограничено |

| Другой член семьи | 7 | 30 |

Кроме ограничений по количеству оплачиваемых дней, пособие по уходу за больным ребенком при амбулаторном лечении ограничено и по сумме выплаты, начиная с 11 дня нетрудоспособности:

- за первые 10 календарных дней пособие выплачивается в размере, определяемом в зависимости от продолжительности страхового стажа застрахованного лица;

- за последующие дни — в размере 50 процентов среднего заработка (п. 3 ст. 7 255-ФЗ).

При лечении ребенка в стационаре все выплаты рассчитываются по страховому стажу.

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

| Регион | Период участия в проекте |

| Карачаево-Черкесская Республика и Нижегородская область | 01.01.2012 – 31.12.2019 |

| Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области | 01.07.2012 – 31.12.2019 |

| Республика Крым, г. Севастополь | 01.01.2015 – 31.12.2019 |

| Республика Татарстан и Белгородская, Ростовская, Самарская области | 01.07.2015 – 31.12.2019 |

| Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области | 01.07.2016 – 31.12.2019 |

| Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская области и Еврейская автономная область; | 01.07.2017 – 31.12.2019 |

| Республика Саха (Якутия), Забайкальский край, Владимирская, Волгоградская, Воронежская, Ивановская, Кемеровская, Кировская, Костромская, Курская, Рязанская, Смоленская, Тверская области; | 01.07.2018 – 31.12.2019 |

| Республика Дагестан, Республика Ингушетия, Республика Карелия, Республика Коми, Республика Северная Осетия — Алания, Республика Хакасия, Кабардино-Балкарская Республика, Удмуртская Республика, Чеченская Республика, Чувашская Республика, Архангельская, Тульская, Ярославская области | 01.07.2019 – 31.12.2019 |

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.

Как оплачивается больничный лист?

При расчете выплат временной нетрудоспособности учитываются следующие факторы:

- продолжительность больничного листа;

- средняя заработная плата работника за два последних календарных года;

- страховой стаж работника.

К содержанию

Продолжительность больничного листа

Больничный лист должен быть выписан на весь период болезни, при этом врач самостоятельно имеет право выписывать его лишь на срок до тридцати дней. Если же болезнь требует более продолжительного лечения, создается врачебная комиссия, работника осматривают и в случае положительного трудового прогноза могут продлить больничный лист на срок даже до года (но при этом работнику придется ежемесячно повторно проходить обследование у врачебной комиссии). Положительный трудовой прогноз в данном случае означает, что у работника есть шанс в результате лечения вернуться к своим рабочим обязанностям. Если же трудовой прогноз отрицательный, работника направляют на медико-санитарную экспертизу, которая по результатам обследования может присвоить ему инвалидность.

Разумеется, это все крайние случаи, чаще же всего больничный лист в среднем выдают на срок от десяти дней до пятнадцати. При этом больничный за счет средств работодателя оплачивается не целиком, а только первые три дня. Остальные дни временной нетрудоспособности оплачиваются из средств Фонда социального страхования.

Больничный лист по уходу за взрослым родственником дают только на три дня, и то при условии, что родственник не является хроническим больным и речь не идет об обострении этой самой хронической болезни. Этот больничный лист полностью оплачивается за счет средств работодателя.

Больничный лист по уходу за ребенком выдают в зависимости от возраста ребенка:

- на весь период болезни, если ребенку меньше семи лет;

- на пятнадцать дней, если ребенку от семи до пятнадцати лет.

Если речь идет о серьезном тяжелом заболевании, например, требующем пребывания в стационаре, больничный лист по уходу за ребенком до пятнадцати лет выдается на весь период лечения. Если речь идет о последствиях радиационного облучения родителей, больничный лист выдается на весь период лечения ребенка до восемнадцати лет. Разумеется, перечисленные разновидности больничных листов оплачиваются в общем порядке.

Самый, пожалуй, продолжительный больничный лист – по беременности и родам. В общем случае его выдают на сто сорок дней. Если же речь идет об ожидании более чем одного ребенка или осложнениях, возникших при родах, срок больничного еще увеличивают. И хотя оплата такого больничного идет за счет Фонда социального страхования, расчеты все равно производят на предприятии, где работала забеременевшая сотрудница.

К содержанию

Средняя заработная плата

Для этого учитывают:

- все, произведенные работнику выплаты: заработную плату, премии, надбавки, коэффициенты и так далее;

- количество отработанных рабочих дней – не учитываются дни временной нетрудоспособности и отпуск за свой счет.

Все произведенные расчеты, согласно требованиям законодательства, указываются в специальных графах в больничном листе.

К содержанию

Страховой стаж

Для расчета выплат по больничному листу также очень важен страховой стаж. Под страховым стажем понимают трудовой стаж работника, период, в который производились отчисления в Фонд социального страхования и иные предусмотренные законом выплаты.

В зависимости от продолжительности страхового стажа выплачивают:

- сто процентов от средней заработной платы, если стаж составляет более восьми лет;

- восемьдесят процентов от средней заработной платы, если стаж составляет более пяти лет, но менее восьми;

- шестьдесят процентов от средней заработной платы, если стаж составляет менее пяти лет.

Если же работник успел проработать меньше шести месяцев, до того как заболел, начисление пособия по временной нетрудоспособности ему начисляют исходя из минимального размера оплаты труда, который установлен для данного региона.

Вне зависимости от страхового стажа минимальный размер оплаты труда выплачивается также в том случае, если было установлено, что болезнь или травма наступили вследствие алкогольного или наркотического опьянения. Также минимальный размер оплаты труда применяется для расчета в том случае, если работник допустил нарушение лечебного режима, и врач зафиксировал это нарушение в больничном листе – с этой даты расчет идет по минимальному значению. Скрыть факт нарушения никак не удастся, ведь по незакрытому больничному пособие не выплачивается, а неявка на работу вообще без больничного грозит увольнением за прогулы.

К содержанию

2. Как правильно заполнить больничный лист

Бухгалтеру надо знать:

- Врач заполняет определенные разделы и заверяет больничный лист печатью медучреждения. Если врач ошибся в больничном листе, то он должен оформить его дубликат.

- Когда принимаете от работника больничный лист, проверьте, правильно ли его оформила медицинская организация.

- Технические недочеты в листке нетрудоспособности не являются основанием для его переоформления и отказа в назначении и выплате пособий, если при этом все записи читаются. Технический недочет — это, например, если печать попала на информационное поле, проставлены пробелы между инициалами врача (абз. 5 п. 17 Письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

- Работодатель заполняет разделы, указанные в пп. 64-66 Порядка выдачи.

- Работодатель может вписать название организации самостоятельно черной гелевой, капиллярной или перьевой ручкой и печатными буквами. Нельзя использовать чернила другого цвета или шариковую ручку.

Налогообложение

Однако со всей суммы пособия по больничному листу в обязательном порядке удерживается НДФЛ. Выплата в связи с временной нетрудоспособностью сотруднику производится с вычетом 13%.

Эти требования не касаются пособия по беременности и родам, которое освобождено от удержания всякого рода взносов и отчислений (п.1 ст.217 Налогового Кодекса РФ ). Больше о том, какие берутся налоги с больничного листа в 2020 году, читайте в статье https://otdelkadrov.online/7207-raschet-vzimanie-ndfl-s-bolnichnogo-lista-v-year-godu.

Если срок давности не превышает полугода с момента начала болезни, сотрудник имеет право потребовать оплату. Руководством организации в течение 10 дней должен быть просчитан полный размер возмещения и обеспечена его выплата в соответствующую дату заработной платы.

Пример расчета облагаемой суммы пособия

Рассмотрим, как рассчитывается сумма выплаты, с которой уплачиваются страховые взносы по больничному листу на основе следующих исходных данных:

- Работник предъявил в бухгалтерию предприятия больничный документ, оформленный на 10 дней с 11 по 20 мая 2020 года.

- Стаж его страховых выплат составлял 7 лет.

- На основании коллективного договора работодатель обязался доплачивать по больничному пособию работникам, имеющим страховой стаж более 5 лет, сумму до 100% размера их средней зарплаты.

- Средний дневной заработок работника за предыдущие два года: 2017 и 2020 составил 1540 рублей.

При стаже в 7 лет по законодательству положена выплата пособия, составляющего 80%. Но работодатель обязался в соответствии с внутренним договором предприятия доплачивать его до 100% из своих средств.

1540 х 10 дней = 15400 рублей – сумма пособия, согласно внутренним документам предприятия;

1540 х 10 х 80% = 12320 рублей – размер пособия по законодательству, не подлежащий обложению страховыми взносами, поскольку является государственной дотационной выплатой.

Сумма, с которой взимаются взносы в ФСС по установленной ставке 2,9%, равна: (15400 – 12320) = 3080 рубля.

Они составляют: 3080 х 2,9% = 89,32 рубля.

Если сотруднику было выплачено больничное пособие, а в дальнейшем ФСС отказался компенсировать эти затраты, у работодателя появится недостача по страховым отчислениям, и придется вносить доплату недоимки плюс начисленные пени. В таких ситуациях удержать невозмещенные ФСС суммы с зарплаты работника считается возможным только в случае предоставления им ложных сведений о страховом стаже.

Во избежание подобных проблем, работодатель должен:

грамотно заполнить и утвердить больничный лист;

учесть лимиты сумм доходов, участвующих при расчете размера пособия;

принять во внимание число дней в году, за которые могут быть выплачены пособия;

проверить подлинность предоставленного работником больничного листа, правомерность мед.учреждения выдавать подобные документы;

проверить достоверность предоставленных о страховом стаже данных.

Сотрудник Симонов А.К. ежемесячно получает зарплату 100 000 руб. Соответственно, за 2 календарных года его суммарная зарплата составит 2 400 000 руб. При расчете больничного возможны 2 варианта:

- работодатель учитывает максимальный размер среднедневного заработка 2 017,81 руб. или заработок за 2 года 1 473 000 руб. В этом случае Симонов А.К. получит за первые 3 дня болезни меньше пособия, чем мог бы при его реальной зарплате:

| Среднедневной заработок за 3 дня | = | (718 000 755 000) | 730 | * | 3 | = | 6 053,43 руб. |

- работодатель рассчитает среднедневной заработок за 3 первых дня исходя из реальной зарплаты сотрудника:

| Среднедневной заработок за 3 дня | = | (1 200 000 1 200 000) | 730 | * | 3 | = | 9 863,01 руб. |

Важно! Необходимо обращать внимание на следующие моменты:

- ФСС свою часть больничного листа оплачивает в обычном порядке, то есть с учетом установленного лимита среднедневного заработка;

- если ФСС не примет к зачету величину пособия по больничному листу, то на всю эту сумму необходимо будет начислить страховые взносы.

Когда всё-таки делают перечисления в Фонд соцстрахования

Мнение эксперта

Степанов Владислав Васильевич

Юрист-практик с 10-летним стажем. Специализируется в области гражданского права. Член коллегии адвокатов.

Выясняя, начисляются ли взносы на больничный лист, стоит учесть две вероятных ситуации, когда платить взносы государству всё же потребуется.

- о дополнительном пособии;

- выплатах по больничному по инициативе работодателя в связи с отказом ФСС.

В обоих случаях государственные органы будут рассматривать подобные выплаты в качестве дополнительного дохода, с которого придётся в бюджет и фонды обязательного страхования перечислить все причитающиеся взносы и сборы.

Первая ситуация возникает тогда, когда работодатель доводит по своей инициативе пособие по больничному листу до 100% тому работнику, которому оно пока не причитается исходя из стажа.

Законодательством предусмотрено, что наниматель обязан платить заболевшему работнику в случае болезни специальное пособие, размер которого зависит от стажа данного сотрудника:

- при стаже меньше 5 лет — 60% от зарплаты;

- при стаже 5-8 лет — 80%;

- при стаже больше 8 лет — 100%.

Начиная с 4 дня больничного, Фонд соцстраха возмещает ему потраченные на такое пособие суммы.

Но случаются ситуации, когда работник предприятия настолько ценен, что его наниматель хочет доплатить до стопроцентной суммы, несмотря на стаж, например, 6 лет. Государство сумму доплаты не компенсирует.

Более того, с этих дополнительных 20% он обязан уплатить:

- 5,1% медицинского страхования;

- 2,9% социального страхования;

- 22% в пенсионный фонд;

- начиная с 0,2% за травматизм.

Таким образом, закладывая дополнительные суммы на пособие для сотрудника, работодатель должен учитывать, сколько придётся потратить в реальности.

Время от времени случаются и ситуации второго типа — когда ФСС отказывает работнику в выплатах по больничному листу в форме компенсации его работодателю. Обычно такое происходит по ошибке при оформлении документации или же из-за каких-то внутренних несогласованностей государственного органа.

Работодатель, желая скорейшего выздоровления работника, может пойти ему навстречу и всё равно выплачивать суммы, которые бы тот получал в качестве пособия. Но, с точки зрения государства эти деньги не могут считаться больничным пособием и их касаются все обязательства относительно фондов обязательного страхования.

Выше можно увидеть перечень этих перечислений в государственный бюджет.

В такой ситуации, стоит добиваться по выздоровлению работника, признания решения Фонда в качестве ошибочного и перечисления компенсации весь срок болезни работодателю с возвращением выплат.

Также, возможна договорённость между заболевшим и его нанимателем и постепенным возвращением первым потраченных сумм в будущем.