Заемщик досрочно погасил кредит, но деньги за страховку ему не вернули

Содержание:

- Потеряют ли банки доход в связи с нововведением

- Что такое страховка по кредиту?

- Сколько денег вернет страховая компания

- Порядок действий

- Что делать при отказе в возврате страховки

- На что оформляется страховка?

- Возврат страховки по потребительскому кредиту

- Причины отказа

- Возврат страховки при помощи специалистов юридической или брокерской компании

Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Где банк может потерять прибыль – это на платежах от контрагентов, так как за «направление» клиентов в страховую компанию банк получает определенное вознаграждение. Об этом рассказал страховой эксперт Алексей Васильев:

Стоит обратить внимание на то, что мы говорим о российской практике, где заемщики опасаются рисков сокращения и безработицы, а также несчастных случаев. Поэтому они предпочитают оформлять страховку к кредиту не из-за пониженной процентной ставки, а для защиты своих прав

Многие заемщики добровольно страхуют свою жизнь или на случай потери работы, чтобы при возникновении такой ситуации страховая компания полностью или частично погасила кредит. Аналогичной точки зрения придерживается Олег Скляднев:

Партнерские отношения со страховыми компаниями у банков все равно сохранятся, так как кроме потребительских кредитов, банки выдают автомобильные и ипотечные кредиты – по которым заемщики уже обязаны страховать приобретаемое имущество в силу других нормативно-правовых актов

На это обратил особое внимание юрист Иван Селивёрстов:. С другой стороны, не все банки привлекают партнеров для страхования заемщиков

Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона

С другой стороны, не все банки привлекают партнеров для страхования заемщиков. Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона.

Например, банк самостоятельно застраховал заемщика без привлечения посторонних страховых компаний, и понизил кредитную ставку. Заемщик был уволен по причине ликвидации работодателя. Банк сам себе возмещает определенную сумму, которая предусмотрена договором страхования, то есть несет определенный финансовый убыток.

Если клиент отказывается от страховки, то банк, на основании новой редакции Закона о потребкредите имеет полное право увеличить кредитную ставку. То есть, нет страховки, но повышен размер кредитной ставки. Да и при наступлении страхового случая банк ничего не должен платить сам себе за заемщика.

Однако, если страхового случая не наступает (что происходит на практике чаще), то банк потеряет значительную часть прибыли, если заключает договоры страхования клиентов самостоятельно, без привлечения партнеров.

В заключении хочется отметить, что новая редакция закона ориентирована в основном на защиту прав людей. Банки больше не смогут отказать в выплате части страховой премии для тех клиентов, кто досрочно погасил кредитные обязательства

На этом акцентировал особое внимание Иван Селивёрстов в своем комментарии:

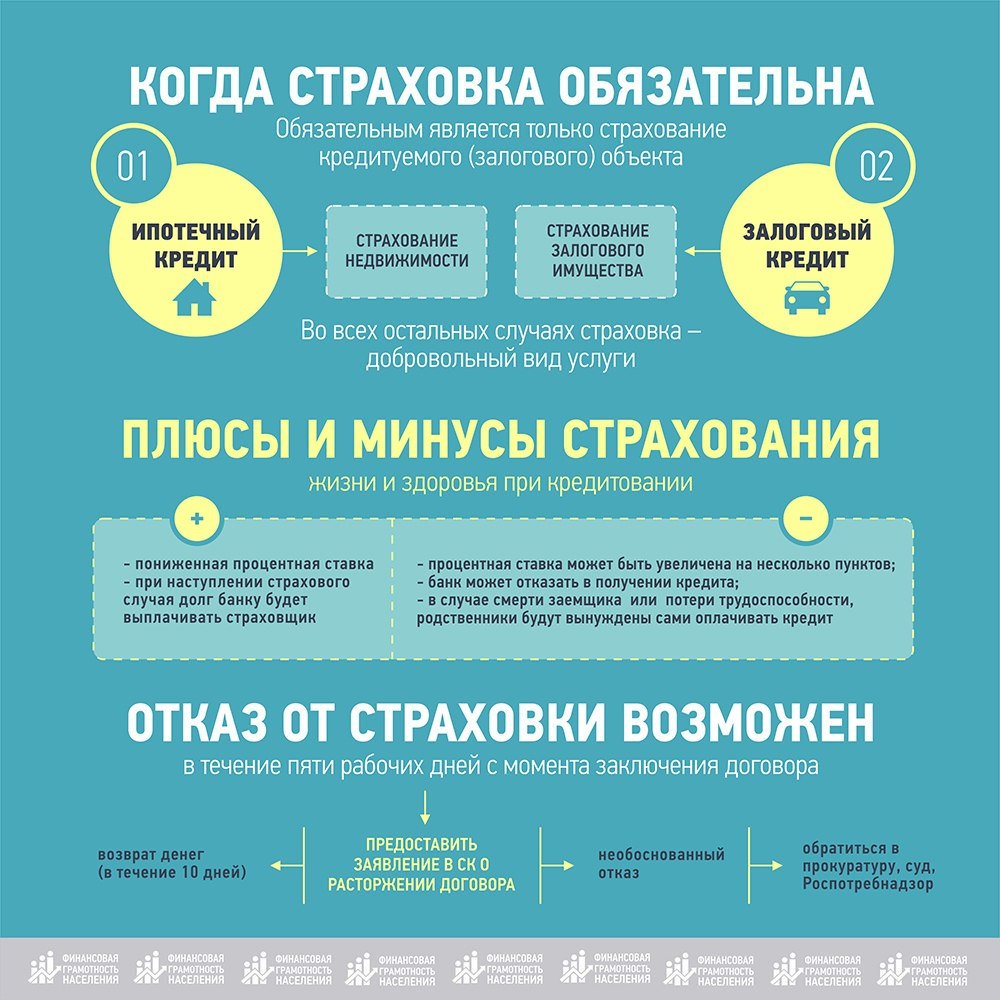

Что такое страховка по кредиту?

Договор о страховании предусматривает защиту банка от случаев, когда заемщик не может вернуть взятые средства. Таким образом, страховка по кредиту защищает, прежде всего, интересы банка, именно поэтому данная услуга может входить в пакет дополнительных услуг, которые озвучиваются как обязательные при оформлении кредита.

Страховка по договору является сервисной услугой, которая заключается на этапе оформления основного денежного займа. При этом страховой полис предполагает выплату определенных средств, которые могут осуществляться вместе с основными ежемесячными выплатами, а также погашением основного платежа.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Что делать при отказе в возврате страховки

Отрицательное решение – не повод сдаваться. В этом случае не обойтись без обращения к иным структурам, например, суд. До подачи иска специалисты рекомендуют проанализировать ответ СК. Действительно ли основания незаконны.

Досудебное урегулирование

Нарушение прав гражданина – частое явление. Процесс обращения в высшие инстанции требует временных и финансовых затрат. Решить вопрос можно с помощью досудебного урегулирования.

Порядок действий следующий:

- Написать претензию, в которой изложить обстоятельства дела и свои требования.

- Направить претензию с подтверждающими документами в СК.

- Дождаться решения страховой по претензии.

- В случае отказа – обратиться в суд.

Важно! На подачу претензии по возврату страховки распространяются требования Закона о защите потребителей. Это значит, что в случае неисполнения требований добровольно потребитель может через суд дополнительно взыскать 50% штрафа.. Важное в процессе это то, что стороны пытаются прийти к соглашению мирным путем

Вырученными деньгами за страховку гасят кредит или инвестируют на сберегательный счет

Важное в процессе это то, что стороны пытаются прийти к соглашению мирным путем. Вырученными деньгами за страховку гасят кредит или инвестируют на сберегательный счет

Взыскание через суд

Когда мирно решить проблему не получается, остается обратиться к суду. Для того чтобы запустить дело в производство нужно написать исковое.

Необходимые документы:

- паспорт РФ;

- исковое заявление;

- копия кредитного/страхового договора;

- чеки и квитанции, подтверждающие оплату договора;

- ответ СК;

- иное, доказывающее нарушение прав гражданина.

Суд рассматривает дело в течение нескольких месяцев.

Жалобы в контролирующие инстанции

Альтернатива судебных разбирательств – жалоба в Роспотребнадзор. Государственный орган, который защищает права граждан в сфере продаж товаров и услуг. Если человек хочет возвратить премию по закрытому кредиту, он может обратиться с пересмотром решения СК в течение 3 лет.

Важно! ЦБ и Роспотребнадзор не могут обязать СК выплатить премию заявителю. В их компетенции осуществить проверку, обратиться в суд или прокуратуру для пересмотра, оштрафовать или лишить лицензии.. Центральный Банк России – еще один орган, способный разрешить спор между СК и клиентом

Претензию оставляют в интернет-приемной

Центральный Банк России – еще один орган, способный разрешить спор между СК и клиентом. Претензию оставляют в интернет-приемной.

Многих интересует можно ли вернуть страховку через суд или другие государственные структуры. Однозначный ответ – да. Но для этого заявитель должен иметь неопровержимые доказательства своей правоты.

На что оформляется страховка?

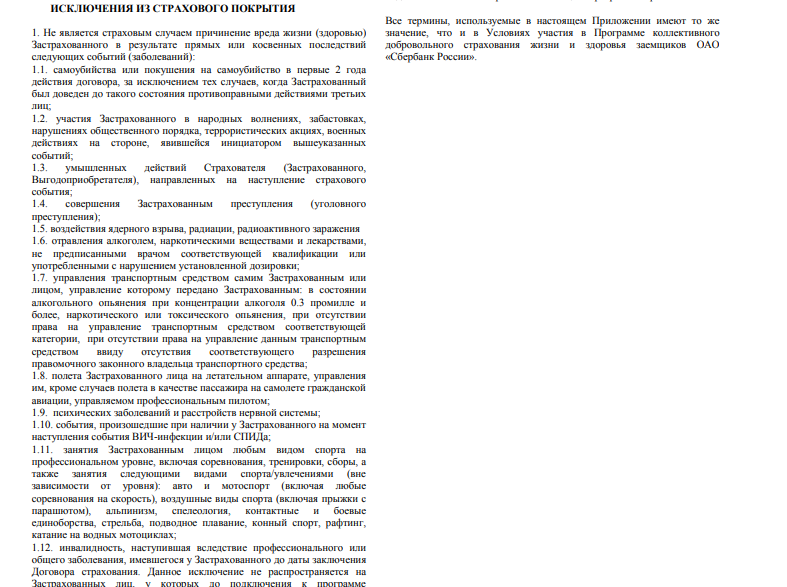

Основная страховка Сбербанка, которую он навязывает своим клиентам — страхование жизни и здоровья физического лица. Страховые случаи:

- Смерть

- Инвалидность

- Временная потеря трудоспособности и т.д.

Есть исключения из правил, прописанных в договоре, которые не являются страховыми случаями:

- Самоубийство

- Увечья, полученные застрахованным при участии в забастовках, митингах, при совершении уголовного преступления.

- Отравление алкогольными или наркотическими средствами также не входит в зону покрытия страховки.

Интересен тот факт, что в Сбербанке существует 2 разных договора страхования, в некоторых моментах противоречащие друг другу.

Возврат страховки по потребительскому кредиту

1Наиболее распространённым и доступным является потребительский кредит. Этот продукт очень выгоден банкам и страховым компаниям, именно поэтому оформление такого заимствования нередко сопровождается принудительной страховкой.

2Товарный заём может быть двух видов: с залогом и без залога. Имущественная ссуда наиболее часто попадает под обязательное страхование по причине того, что залог является обеспечением финансового риска.

3Потребительский кредит без залога также может быть обременён полисом, но по закону заёмщик имеет право от него отказаться даже после подписания договора. Если клиент подаст заявку в течение месяца, то страховая компания обязана вернуть клиенту 100% денежных средств, по истечении этого срока возврат денег будет осуществляться в соответствии с условиями страхового договора.

Для того чтобы понять, как получить заём без страховки, нужно внимательно изучить алгоритм следующих действий.

Во-первых, принципиально важно провести операцию в течение пяти дней. Во-вторых, для возврата денег за услугу нужно обращаться в страховую компанию

Именно туда подаётся заявление об отказе от страхования. По закону уплаченные деньги должны быть возвращены на счёт клиента в течение 10 дней. При отказе заёмщик имеет полное право обратиться в суд.

Что касается изменения процентной ставки по кредиту, то тут ситуация следующая.

При наличии в условиях договора определённых пунктов, касающихся страхования, вполне возможно повышение стоимости займа. Однако, если такие оговорки отсутствуют, заёмщик смело может отказаться от лишних трат.

Коллективная страховка может быть опасной

На первый взгляд «период охлаждения» является надёжной защитой от принудительного страхования.

Однако российские банки оказались довольно изобретательными и придумали свою схему страхования.

Как известно, наличие полиса имеет прямое влияние на размер процентной ставки, также этот юридический документ защищает банк от финансового убытка.

В связи с этим, чтобы клиент не смог отказаться от такой услуги, кредиторы стали предлагать заёмщикам стать участниками коллективного договора страхования. Что это даёт?

Центробанк может регулировать вопросы по «периоду охлаждения» только в отношении физических лиц. А в случае коллективного страхования банк выступает в роли страховщика. Иными словами, финансовое учреждение одновременно страхует весь свой кредитный портфель от возможных негативных последствий и, в свою очередь, присоединяет к этому договору заёмщиков, часто без разъяснения подробностей.

В результате физическое лицо не может отказаться от страховки, так как является частью юридического договора.

В связи с вышесказанным при оформлении кредитного договора нужно внимательно изучать все условия предоставляемого займа. Юридическая грамотность всегда поможет избежать появления непредвиденных расходов, скрытых процентов и комиссионных сборов.

Страховщики часто пользуются спешкой и невнимательностью клиента, подсовывая на подпись договор с сомнительными условиями

Также при визировании готового документа следует всегда обращать внимание на его дату, в противном случае договор, составленный задним числом, не позволит физическому лицу воспользоваться «периодом охлаждения»

Возврат страховки при досрочном погашении

Перед тем как начинать активные действия по возврату части страховой суммы по договору, который был погашен досрочно, необходимо внимательно изучить его условия. Возможно, предъявлять данное требование придётся не банку, а страховой компании.

В первом случае, когда выгодоприобретателем является финансовое учреждение, в договоре кредитования должен быть чётко прописан порядок того, как вернуть страховку по закрытому кредиту.

Но банки и страховые компании нередко используют простые типовые формы, которые содержат минимум информации, и где основные условия прописаны общими фразами.

Довольно часто с юридической точки зрения страховые выплаты рассматриваются банком в качестве дополнительной услуги или комиссионного дохода. Поэтому, если иное не указано в договоре, такие денежные суммы не являются возвратными.

Более лояльное отношение к клиенту на сегодняшний день можно встретить только в ведущих российских банках (Сбербанк, ВТБ, Россельхозбанк). Имея хорошую финансовую поддержку такие компании могут себе позволить отказаться от присвоения страховой премии и тем самым создать себе репутацию честного банка.

Причины отказа

Страховщик может сослаться на некоторые обстоятельства, в силу которых выплата невозможна. Это происходит, когда человек пропустил срок для подачи заявления. Законами отводится месяц на составление и подачу заявления. Отсчет ведется с момента, когда наступил страховой случай. Другие положения отражаются иногда в договорах. Если человек не имеет возможности написать документ, то требуется уведомить об этом страховщиков. При обращении уточняются данные сотрудника страховой компании, кому передавалась информация.

В заявлении могут быть не указаны необходимые данные. К ним относится номер и дата подписания соглашения, сведения о застрахованном человеке и не описан страховой случай. Относительно него требуется указать день и обстоятельства возникновения. Заявитель иногда не прикладывает документацию, подтверждающую наступление страхового случая. Это рассматривается как основание для отказа. Собирают бумаги в зависимости от того, что произошло. К примеру, когда человек утрачивает способность к труду, потребуется взять в медицинском учреждении справку и выписку, подтверждающие диагноз.

Предложения банка касается страхования на случаи получения инвалидности, увольнения с работы или тяжелых болезней. Кроме того, это может быть ухудшение денежного состояния, гибель заемщика. При составлении страхового соглашения человек страхует свою жизнь и ответственность перед кредиторами. Если речь идет об ипотечных договорах – дополнительно страхованию подлежит имущество, находящееся в залоге.

Законодатель указывает, что страхование потребительского кредитования необязательно. На практике банк говорит обратное. От страховки человек вправе отказаться.

Возврат страховки при помощи специалистов юридической или брокерской компании

Возврат страховки с привлечением юристов или брокеров подойдёт заёмщику, который не хочет самостоятельно заниматься возвратом средств, а желает только получить готовый результат. В этом случае специализированные компании проведут необходимые мероприятия, оплата которых будет осуществлена в виде комиссионных отчислений от размера возвращённой страховки. Сам процесс возврата страховых средств будет происходить в следующем порядке:

- Клиент выбирает сайт юридической или брокерской фирмы и оставляет на нём запрос.

- При получении письма или поступлении звонка от компании клиент объясняет специалисту детали возникшей с возвратом страховых выплат ситуации.

- Заёмщик присылает всю необходимую информацию по почте или приезжает с документами в офис фирмы.

- После анализа документов специалист устанавливает минимально и максимально допустимую сумму возврата средств. Если установленные условия устраивают заёмщика, то он заключает контракт на предоставление услуг с фирмой.

- После фирма-посредник организует весь комплекс мероприятий по возврату страховых средств: подготавливает документацию для кредитного и страхового учреждения, следит за процессом рассмотрения запроса и в случае необходимости передает дело в суд, начиная судебное разбирательство.

- Выплата страховки осуществляется на счёт заёмщика, тот из полученной суммы выплачивает комиссию юридической или брокерской компании, которая занималась получением страховки для клиента.

СПРАВКА! Если посреднику удастся возвратить денежные средства без судебного разбирательства, то они будут перечислены заёмщику на счёт в течение 10 дней. Если возврат средств проводится путём судебного разбирательства, то срок их получения может затянуться до 3–4 месяцев.