Доверенность на кредитный договор и договор об ипотеке

Содержание:

- Информация о процедуре по закону

- Предложения крупных банков

- Отказ из-за сомнений в личности заемщика

- Инструкция по оформлению

- Возможна ли повторная подача заявления при отказе?

- Процентные ставки по рефинансированию ипотеки, предоставляемые Сбербанком

- Как происходит перекредитование

- Документы, необходимые для рефинансирования ипотечного кредита

- Полезные советы

- Согласие супруги на военную ипотеку

- Рефинансирование ипотеки

- Конкретные предложения

- Документы для рефинансирования ипотеки

Информация о процедуре по закону

Приобретение жилья в ипотеку осуществляется в соответствии с ФЗ РФ «Об ипотеке (залоге недвижимости)». При этом вопросы рефинансирования займа, взятого для покупки жилья, регулируются нормами главы 7 этого закона.

Так, если проанализировать ст. 43 вышеупомянутого закона, то можно выделить следующий ряд особенностей, связанных с данной процедурой:

- Недвижимость, предоставленная в залог по текущей ипотеке, может быть заложена еще раз при оформлении нового договора;

- Рефинансирование возможно только в том случае, если предыдущий договор не содержит запрет на подобное действие;

- Если перекредитование все же было произведено (несмотря на то, что это было запрещено прежним заимодателем), то его могут признать недействительным по решению суда;

- На процедуру, производимую в одном и том же кредитном учреждении, не действует ограничение, предусмотренное первым договором;

- Последующая ипотека оформляется без составления новой закладной.

Все плюсы и минусы

Рефинансирование дает заемщику следующие возможности:

- Уменьшить размер ежемесячного платежа по кредиту;

- Изменить валюту, в которой будет возвращаться ссуда;

- Соединить несколько займов в один;

- Снизить процентную ставку;

- Снять обременение с недвижимости, взятой в ипотеку (однако, плата за такой кредит будет более высокой).

Вместе с тем, стоит отметить, что далеко не всегда такой вид заимствования является выгодным. Перекредитование обладает достаточно ощутимыми минусами, из-за которых такая процедура зачастую теряет свою целесообразность. Итак, к основным недостаткам можно отнести:

- Дополнительные затраты в виде комиссий, сборов и прочих платежей, взимаемых новым кредитором;

- Штрафные санкции, которые может взыскать предыдущий банк за досрочное погашение ипотеки;

- Объединить можно не более 5 кредитов;

- Если в первоначальном договоре будет установлен запрет на подобную процедуру, то провести ее будет невозможно.

Существующие программы

В настоящее время существует достаточно большое количество различных программ рефинансирования ипотеки. При этом все они отличаются друг от друга по многочисленным параметрам (ставке, максимально сумме займа, сроку кредитования и т.д.).

Итак, для наглядности можно рассмотреть несколько продуктов, предлагаемых известными российскими банками:

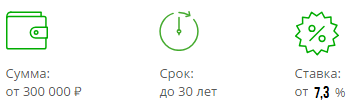

- «Сбербанк» – предоставляет перекредитование на срок до 30 лет под 9,5%, сумма займа составляет от 300 тыс. до 7 млн. рублей (не больше 80% цены ипотечной недвижимости).

- «Тинькофф Банк» предлагает последующую ипотеку на срок от 1 до 25 лет, сумма до 100 млн. рублей или не более 85% стоимости закладываемого жилья, плата за ссуду 8-12,8% (при отсутствии страховки может возрасти еще на 3,5 процентных пунктов), дополнительные комиссии не взимаются.

- «ВТБ» – фиксированная ставка 8,8%, размер кредита не более 30 млн. рублей на период до 30 лет, отсутствие дополнительных сборов, а также штрафа за досрочное погашение.

- «Транскапиталбанк» – основная ставка колеблется в пределах от 8,7 до 10,45%. Период кредитования – до 25 лет. Сумма займа – от 500 тыс. до 9,5 млн. рублей. При оформлении взимается комиссия.

- «Банк Зенит» – ипотечная ссуда в размере 600 тыс.-25 млн. рублей под 10,5-10,8%. Предоставляется на срок от 1 года до 30 лет. Установлены дополнительные сборы.

Предложения крупных банков

Абсолютное большинство российских банков готовы идти на рефинансирование ипотечных кредитов. Среди крупных финансовых организаций, такая опция не предусмотрена лишь в Россельхозбанке. Среди самых выгодных предложений на сегодняшний день, можно выделить следующие финансовые организации.

Банк

Процентная ставка

Сроки ипотеки

Лимиты

Особенности рефинансирования

Сбербанк

от 12% до 12,7%

до 30 лет

Минимальная сумма – 1 миллион;

Максимальная сумма – 7 миллионов.

До регистрации ипотеки и перевода недвижимости в залог банка, процентная ставка по кредиту повышается на 1 %.

Альфа Банк

от 12,5 до 13,5%

от 5 до 25 лет

Минимум – 2,5 миллиона;

Максимум – 60 миллионов.

Если клиент отказывается от оформления титульного страхования, процентная ставка по рефинансированию ипотеки повышается на 3%.

Газпромбанк

от 10,8 до 11,5%

до 30 лет

Минимум – не установлен;

Максимум – 45 миллионов.

На срок снятия обременения на недвижимость и переоформления залога, процентная ставка по ипотеке повышается на 1%. Самые выгодные условия перекредитования предоставляются клиентам, имеющим в Газпромбанке зарплатную карту.

Росбанк

от 10 до 11,5%

от 5 до 25 лет

Минимальная сумма для Москвы – 600 тыс.

Минимальная сумма для других регионов — 300 тыс.

В период переоформления залога на недвижимость, приобретенную в ипотеку, процентная ставка по кредиту увеличивается на 1,75%.

ВТБ 24

от 11,25%

до 30 лет

Максимальная сумма – 30 миллионов рублей

ВТБ 24 предлагает очень выгодные условия рефинансирования, без комиссий, штрафов и дополнительных платежей за досрочное погашение кредита

Важно, что банк берет на себя хлопоты по переоформлению залогодержателя имущества.

Райффайзенбанк

от 10,9 до 11,9%

от 1 года до 25 лет

Максимальная сумма – 26 миллионов рублей

Процентная ставка повышается на 1% на время переоформления залогового имущества.

Отказ из-за сомнений в личности заемщика

Любой банк, в котором была подана заявка о рефинансировании, принимает решение на основании результата проверки по двум этапам. Первый – проверка личности самого заемщика и второй – проверка объекта недвижимости, который является залогом. Сложности могут возникнуть на любом из них. Так, на первом этапе банку могут не понравиться:

- Наличие просрочек по кредитам, особенно по действующим. Сначала неплохо бы их погасить, а потом, выждав определенный срок, подавать заявку на рефинансирование. Так можно показать себя более ответственным заемщиком.

- Недостаточный уровень доходов или слишком высокие расходы. Сумма для оплаты всех кредитных обязательств не должна составлять более 50% общего бюджета.

- Завышенная сумма доходов, которую заемщик указывал в справке по форме банка, то есть самостоятельно. Сотрудник финансово-кредитной организации может позвонить в бухгалтерию с вопросом о размере заработной платы. И если цифра, названная бухгалтером, будет сильно отличаться от указанной – может последовать отказ.

- Ошибки в документах. Если, например, в справке о размере заработной платы будут указаны неверные реквизиты (контактные данные, налоговый номер) – банк будет видеть неполную картину, касаемо предприятия, на котором работает заемщик. А это повод для недоверия.

- Несоответствие условий рефинансирования, предлагаемых банком, и реальных обстоятельств. Например, часть кредита планируется погасить за счет материнского капитала, а банк с ним не работает.

Может всплыть одна или несколько причин для отказа. Неплохо бы их узнать, но согласно банковской этике они, как правило, не разглашаются. Можно попробовать вытащить информацию с помощью кредитных брокеров, это займет время и придется потратить некоторую сумму денег. Зато шансы будут оцениваться более точно.

Проблемы на этапе проверки объекта недвижимости

Здесь процент отказов несколько ниже, но они все-таки «имеют место быть». Среди них:

- Наличие незаконной перепланировки. Она делает невозможной быструю продажу недвижимости в случае необходимости. Поэтому если она имеется – шансов на одобрение заявки становится гораздо меньше. Можно попробовать договориться со специалистом по оценке, чтобы в отчете эта особенность дома или квартиры указана не была, но не факт, что подействует.

- Проблемы с документами на объект недвижимости. Возможно, что в первом банке пропустили какие-то неточности, но не факт, что во втором находятся такие же невнимательные специалисты.

- Отсутствие дополнительных программ в арсенале самого банка. Дело в том, что на каждый нюанс (например, наличие/отсутствие свидетельства о праве собственности) нужна своя программа. В банке ее может и не быть.

Отказ может произойти и по другим причинам. Например, стоимость залоговой недвижимости существенно снизилась или отсутствует полис о страховании объекта, а заодно и самого заемщика. В любом случае перед подачей заявки следует проверить все факторы, чтобы максимально соответствовать идеалу банка. И для начала неплохо бы уточнить, может ли банк отказать в рефинансировании ипотеки в другом банке. Этот пункт нередко указан в договоре.

Инструкция по оформлению

- Оформите справку об остатке по долгу или напишите заявление о закрытии кредита раньше срока.

- Предоставьте банку анкету и подтверждение дохода.

- Получите быстрое положительное решение.

- Проведите онлайн-оценку недвижимого имущества. Сделать это можно прямо на сайте – для этого введите в соответствующую строку точный адрес объекта, количество комнат, площадь и этаж.

- Направьте в БФЖ бумаги по объекту недвижимости.

- Получите быстрое одобрение.

- Выберите удобное время для встречи и лично явитесь в офис для подписания договора.

Решение по кредиту принимается в течение 1-3 рабочих дней. Одобренная сумма зачисляется на счет финансового учреждения, выдавшего первый заем. Предварительное решение можно узнать в день подачи онлайн-заявки в личном кабинете или по номеру 88005550026.

Возможна ли повторная подача заявления при отказе?

Если банк отказал в перекредитовании в силу весомых оснований, отчаиваться не стоит. Повторная подача заявки на рефинансирования возможна, необходимо лишь устранить факторы, послужившие причиной такого отказа.

Временной интервал, который должен быть соблюден при подаче нескольких заявок законом не установлен. Однако эксперты советуют не направлять повторный запрос на перекредитование ранее, чем через 30 дней после отказа банка.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как и где получить кредит на погашение других кредитов?

- Ренессанс Кредит: рефинансирование кредитов других банков

- Ставка рефинансирования в Сбербанке на потребительский кредит

- Рефинансирование кредита в СПБ: лучшие предложения

- Процентная ставка на рефинансирование ипотеки в Россельхозбанке

- Банк Москвы: рефинансирование кредитов

- Рефинансирование в Росбанке: условия, ставка

- Рефинансирование кредита с плохой кредитной историей

- Условия рефинансирования кредитов других банков в Тинькофф банке

Процентные ставки по рефинансированию ипотеки, предоставляемые Сбербанком

На этот параметр влияет категория, к которой относится жилье, приобретенное в ипотеку. Сбербанк предлагает следующие условия для тех, кто обратился за рефинансированием:

- От 7,00% годовых, если приобретается квартира в новостройке, а заемщик стал участником государственной программы субсидирования.

- От 9,00%. Это стандартная ставка, определяемая кредитным отделом по результатам анализа ликвидности сделки.

- 9,20% для клиентов, желающих рефинансировать квартиру в новострое, но не может участвовать в программах господдержки.

- 9,70%, если перекредитуется загородная недвижимость. Это может быть особняк (коттедж), таун-хаус, расположенный за пределами черты города.

- 10,20%, когда нужно пересчитать кредит, оформленный на покупку гаража или машиноместа в паркинге жилого комплекса.

- 10,20% Сбербанк готов предоставить для рефинансирование займа, предназначенного для оплаты строительства частного дома.

Отсюда видно, что фиксированного процента не установлено. Размер переплаты устанавливается индивидуально. Однако все условия ипотечного договора обговариваются и согласовываются с клиентом, что позволяет добиться максимальной выгоды от рефинансирования. Сбербанк также учитывает размер дохода заемщика при определении суммы ежемесячного платежа и срока кредитования.

Минимальная сумма долга перед другим банком – 300000 рублей. Максимум определяется программой рефинансирования

Важно, чтобы заемщик был трудоустроен не менее 4-6 месяцев. Просрочки по старому кредиту недопустимы, иначе Сбербанк откажет

Как происходит перекредитование

У каждого банка своя процедура. Но в большинстве случаев они достаточно схожи. Мы приводим наиболее распространенные варианты, которые позволяют получить представление, к чему готовиться клиенту.

Требования к заемщику

Чтобы получить рефинансирование ипотечного кредита в одном из банков, клиент обязан предоставить достаточно сведений и соответствовать определенным параметрам. Заемщик обязан быть гражданином РФ, иметь достаточную для обеспечения кредита работу.

При этом банку необходимы:

- достаточное для выплаты кредита материальное обеспечение. Если платежеспособность клиента с момента заключения договора ухудшилась, и он больше неспособен выплачивать кредит по любым условиям – то высока вероятность отказа;

- копия первого ипотечного договора. Необходимо взять его в банке, чтобы новое учреждение могло выплатить недостающую сумму при рефинансировании;

- хорошая кредитная история. Прежде чем выдавать такую серьезную денежную сумму, банк проверит историю клиента. В первую очередь – в банке, где бралась ипотека. Если все хорошо – то кредит, возможно, выдадут. Если нет – придется искать в другом месте;

- наличие залога. Чтобы получить такой большой кредит, человек обязан гарантировать его выплату. При ипотеке залог – это квартира, поэтому придется использовать что-то равноценное или забрать ипотечное жилье из-под залога старого банка;

- подтверждение с места работы. Для этого заемщик обязан предоставить трудовую книжку и договор с работодателем.

По сути, те же самые документы и подтверждения. Более того, понадобится провести повторную оценку имущества (квартиры). Так как банку всё равно, что там насчитало другое учреждение. И ему нужно это перепроверить.

Из особенностей оформления именно перекредитованием ипотеки – остаточный срок выплаты должен быть не менее года. Это сделано для хоть какой-то выгоды учреждения.

Что нужно уточнить перед рефинансированием

Прежде чем приступать к процедуре, желательно уточнить следующие моменты:

- Наличие моратория на досрочную выплату. Если таковой есть – то выплатить кредит до его окончания нельзя;

- Наличие штрафов за досрочную выплату и их размер, если они имеются;

- Можно ли забрать квартиру из-под залога у старого банка, чтобы переместить его в новый для обеспечения займа.

Особенно важно узнать про перенос залога. Потому что в противном случае заемщик будет обязан либо найти равноценный сумме кредита залог для второго банка на временное обеспечение (квартиру или дорогой автомобиль), либо же выплачивать повышенный процент до переоформления

А последнее может затянуться на достаточно долгий срок.

Желательно также уточнить, какую ставку предлагает новый банк. Она может быть двух видов:

- Фиксированная. Ее не пересчитывают, она одинакова в течение всего срока займа (даже если средние ставки по стране опустились до 3-4%);

- Плавающая. Изменяется на основе определенных индикаторов и может расти или понижаться вслед за рынком.

Какая будет выгоднее – решать уже заемщику. Ведь ставка может как упасть, так и вырасти. Как повезет.

Помните, что если выгода от рефинансирования составляет менее 2%, то даже нет смысла начинать процедуру. Больше будет потрачено времени, сил и средств.

Процесс перекредитования ипотеки

Как правило, процедура проходит следующим образом:

- Для начала заёмщик находит программу, которая ему наиболее выгодна;

- Затем он уточняет у первоначального банка-кредитора, сколько он еще должен выплатить, и размер уже погашенного займа;

- Потом клиент пишет заявление на рефинансирование в выбранном банке;

- После одобрения заёмщик передает необходимые документы, справки, выписки и прочее в новый банк;

- Банк проверяет предоставленные клиентом документы и информацию и составляет договор;

- Как только новый договор подписан – банк перекредитования отправляет деньги на счета прежнего учреждения и гасит долг клиента;

- Клиент начинает выплачивать деньги уже новому банку.

После этого процесс перекредитования успешно завершен. Можно наслаждаться лучшими условиями.

Важно помнить, что банк оставляет за собой право установить повышенную ставку по рефинансированию на некоторое время. Обычно он переключает платежи на пониженный процент после того, как клиент обеспечит кредит залогом

Естественно, все это будет оговорено в договоре.

Документы, необходимые для рефинансирования ипотечного кредита

Для перекредитования ипотеки в другом банке необходимо предоставить следующий пакет подтверждающих документов:

- Заявление-анкета заемщика на рефинансирование (образец берется в банке).

- Паспорт заемщика и его копия.

- Документ, подтверждающий регистрацию гражданина по месту пребывания.

- Документы, подтверждающие уровень дохода гражданина – копия трудовой книжки, справка о доходах с места работы.

- Справка об остатке долга по ипотеке – в справке должна содержаться вся информация по оставшейся сумме долга, а также процентов. В справке должно быть указано, что отсутствует задолженность по рефинансируемому кредиту (берется в банке).

- Ипотечный договор и график платежей по кредиту.

- Копия закладной на приобретенный объект недвижимости;

- Документы на залоговую недвижимость – свидетельство права собственности, выписка из Единого реестра государственной регистрации, акт профессиональной оценки, согласие супруга заемщика на совершение сделки.

Рефинансирование ипотеки в Москве и других регионах нашей страны на сегодняшний день одна из самых востребованных и актуальных банковских услуг. Однако, прежде чем решиться на проведение данной процедуры, следует внимательно отнестись к расчетам материальной прибыльности и целесообразности перекредитования, так как все расходы, в том числе и на переоформление залога и проведение повторной оценки, ложатся на плечи заемщика.

Полезные советы

Дадим несколько советов по отзывам тех, кто уже занимался реструктуризацией ипотечного займа.

Пишите заявление для реструктуризации ипотеки сразу, как только поняли, что очередной платеж внести в полном объеме не сможете. Иногда банк сам предлагает провести перекредитование проблемного займа, но в случае с ипотекой такое случается крайне редко – не забывайте, что у него в залоге ваша недвижимость, так что беспокоиться нужно вам, а не банку.

Проследите, чтобы на заявлении поставил подпись и печать сотрудник, который его принял. Можно составить документ в двух экземплярах.

Если заявление пишется в свободной форме, лучше делать это в печатном виде, а не в рукописном.

Обязательно укажите все пункты, которые должны быть в документе. Просмотрите образцы заявлений, которые используют разные банки, и используйте информацию оттуда

Лучше добавить лишний пункт, чем оставить без освещения что-то важное. Банк вряд ли запросит уточняющую информацию – просто откажет вам в пересмотре ипотечного кредита.

Уточните у сотрудника офиса, какие нужны документы, чтобы подать их вместе с заявлением

Политика разных банков отличается, некоторым достаточно только документов, способных подтвердить ухудшение материального положения, а некоторым требуется копия паспорта и кредитного договора заемщика.

Сроки рассмотрения занимают до 10 рабочих дней, после чего банк обязан известить клиента о принятом решении

Поэтому важно оставить в заявлении актуальные контактные данные – адрес, номер телефона, электронной почты. Но и самостоятельно звонить, чтобы узнать судьбу заявления, не возбраняется

Если вам отказали в реструктуризации, можно обратиться с заявлением повторно, уже на имя руководителя подразделения. Иногда дает результат встреча с кем-то из начальства лично. И только если никакие методы не помогают, стоит идти в суд. Все ваши попытки урегулировать вопрос в досудебном порядке будут весомыми аргументами для суда встать на вашу сторону – конечно, если основания для реструктуризации действительно веские.

Так же можете в комментарии или задать вопрос

Согласие супруги на военную ипотеку

Отдельно стоит рассказать о том, требуется ли согласие жены на военную ипотеку. Этот вариант кредитования значительно отличается от других ипотечных программ и оформляется по особым правилам.

Мнение эксперта

Макаров Илья Константинович

Юрист-практик с 6-летним опытом. Специализация — гражданское право. Член ассоциации юристов.

Жилищный кредит гасится Министерством Обороны РФ, поэтому право владения оформляется только на участника госпрограммы, а именно на военнослужащего.

Его супруга юридически не имеет никакого права на приобретаемую жилплощадь. Соответственно в число созаемщиков или поручителей она не включается.

Также она не несет ответственности по выплате долга в случае увольнения мужа из рядов армии и самостоятельного погашения им кредита. Но и не может претендовать на жилье, полученное по госпрограмме, в случае развода.

Однако и здесь есть ситуации, когда банк потребует согласие супруги по военной ипотеке или брачный договор. Например, если в покупку были вложены собственные средства второй половины. Тогда она сможет рассчитывать на получение денежной компенсации в случае развода и квартира может стать объектом спора.

Вопрос решается в индивидуальном порядке с обязательным привлечением юридической службы банка. Желательно и супругам прибегнуть к помощи квалифицированного юриста, имеющего опыт в подобных делах.

Рефинансирование ипотеки

Ипотечный кредит – это всегда долгосрочное обязательство перед банком, которое влечет за собой ежемесячную финансовую нагрузку на семейный бюджет. Естественно, каждый заемщик стремится выбрать максимально выгодные условия ипотечного кредитования и рассматривает предложения многих банков и кредитных организаций.

Однако нередко бывает так, что, уже заключив кредитный договор и оформив ипотеку в банке, клиент находит более выгодные условия кредитования в другой финансовой организации или происходит общая либерализация банковских условий в связи с изменением экономической ситуации в стране. Что же делать в этом случае? Неужели придется продолжать выплачивать ипотеку не на самых выгодных условиях и можно ли что-то изменить? Ответ однозначный – можно!

В случае если клиенту предлагаются более выгодные условия оформления жилищного займа, законодательством предусмотрена его возможность на рефинансирование ипотечного кредита. Под этим термином подразумевают переоформление кредитного договора на более лояльных для клиента условиях.

Рефинансирование может производиться как в рамках одной кредитной организации, так и путем перевода ипотечного кредита в другой банк.

Рефинансирование ипотеки в 2021 году особенно востребовано, поскольку два года назад в разгар кризиса, многие заемщики оформили кредит на жестких условиях, которые на данный момент несколько смягчились в связи со стабилизацией экономического фона в стране.

Конкретные предложения

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

В «Сбербанке» (учреждение вышло на рынок рефинансирования в текущем году), к примеру, можно оформить рефинансирование по ставке в 9,5% (начинает действовать после погашения старого займа/займов). При этом финансовое учреждение позволяет объединить под одним кредитом как ипотеку, так и другие виды займов. Минимальная сумма кредитования – 1 миллион рублей. Средства выдаются на срок до 30 лет.

Услугу перекредитования предоставляют также следующие банки:

- «ВТБ». В этом финансовом учреждении клиент может получить еще более низкую процентную ставку – 9,45% годовых. Сроки кредитования такие же, как и в предыдущем случае. Гражданин может получить от 1,5 до 30 миллионов рублей. Заем выдается только в том случае, если задолженность превышает 460 000 рублей. В качестве залога выступает недвижимость (минимальная стоимость имущества должна превышать 1,8 миллионов рублей).

- «РосБанк». В этом финансовом учреждении можно оформить ипотеку по процентной ставке в 8,75% годовых. Получить новый заем можно в рублях. Клиентам банка предоставляется возможность изменения валюты кредита. Средства выдаются на срок не более 25 лет.

- «РоссельзозБанк». Заемщики могут рефинансировать кредит, взятый в данном учреждении. В таком случае максимальная сумма займа – 20 миллионов рублей, ставка — от 9,05%. Жители столицы могут получить такую же сумму для погашения кредита, оформленного в другом банке. В иных случаях на рефинансирование займов, взятых в сторонних финансовых учреждениях, выделяется не более 5 миллионов рублей. Минимальный размер кредита – 100 000 рублей. Срок погашения – не более 30 лет. Предоставляется возможность выбора формы погашения займа (аннуитетные или дифференцированные платежи). Процентная ставка подбирается индивидуально.

- «Райффайзен Банк». Учреждение предоставляет своим клиентам возможность рефинансирования валютного кредита, полученного в этом банке. Новый заем оформляется в рублях. Процентная ставка – от 9,75% годовых.

- «Газпромбанк». Заем в сумме до 45 миллионов рублей на срок до 30 лет могут получить клиенты «Газпромбанка». Новый кредит выдается в рублях. Минимальная сумма – 500 000 рублей. В качестве залога предоставляется недвижимость, на которую ранее был оформлен заем. До 30 декабря текущего года клиенты банка могут оформить рефинансирование по льготной ставке в 9,5% годовых.

- «Абсолют Банк». В этом финансовом учреждении можно получить новый заем под процентную ставку в размере 9,49% годовых на срок до 30 лет. Минимальный размер кредитования – не менее 300 000 рублей.

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита. Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.

Документы для рефинансирования ипотеки

Большинство банков потребуют предоставить следующие документы для рефинансирования ипотеки:

- Заявление. Может быть подано в письменном или электронном виде (анкета заполняется по форме банка);

- Паспорт гражданина РФ (если банки выдают кредиты гражданам другого государства, можно использовать документы этих стран). При этом женатым/замужним клиентам понадобится также письменное и нотариально заверенное согласие супруги/супруга;

- Справка 2-НДФЛ/3-НДФЛ или справка по форме самой кредитно-финансовой организации, которую нужно будет заполнить (включая печать предприятия и подпись руководителя) по месту работы. Если есть дополнительные источники заработка, их также нужно будет подтвердить соответствующими документами. Банк может затребовать в дополнение к этому выписку с лицевого счета заемщика.

- Документ о подтверждении занятости – копия трудовой книжки или договора ГПХ. Если вы являетесь зарплатным клиентом того банка, в котором оформляете рефинансирование, эта справка вам не понадобится.

- СНИЛС и ИНН. Некоторые банки требуют оба документа, для некоторых достаточно одного из них (к примеру, рефинансирование ипотеки в ВТБ 24 по условиям 2018 включает предоставление СНИЛС, а в «Альфа-Банк» можно предоставить на выбор один из документов);

- Все документы, касающиеся действующего кредита: ипотечный договор, справка об остатке платежей, иногда включая график и сумму выплат по каждому месяцу. В дополнение к этому может потребоваться выписка, подтверждающая пополнение ипотечного счета.

В том случае, если для банка достаточно указанных документов, он может согласиться рефинансировать ипотеку. Как правило, такое решение будет небыстрым – порядка двух, а иногда и до пяти рабочих дней (это время зачастую зависит от скорости проверки данных конкретным менеджером банка). Когда вам одобрено перекредитование под меньший процент, у вас есть от трех до четырех месяцев на урегулирование ситуации с первым банком. Не все организации рады досрочному закрытию кредита, т. к. преждевременная выплата, как и задолженность по платежам, является негативным явлением: погашение кредита не по графику требует корректировки запланированного оборота средств. Взяв разрешение организации, в которой вы оформили ипотеку, нужно определить последовательность дальнейших действий с банком, выбранным для рефинансирования, – может потребоваться новое заявление на получение кредита. В случае отказа вам также нужно проконсультироваться со специалистом того организации, которая выдает кредит на погашение ипотеки, чтобы выбрать оптимальный способ решения ситуации. Когда вопрос с досрочным закрытием ипотеки будет улажен, необходимо будет собрать следующие документы для рефинансирования ипотеки – уже на саму недвижимость:

- выписки из ЕГРН и домовой книги,

- документ о том, что у вас нет задолженности по коммунальным платежам,

- кадастровый паспорт.

Весь этот перечень нужно будет предоставить банку, в котором вы планируете рефинансировать ипотеку. Если все требования банка выполнены, средства будут перечислены на ипотечный счет по старому кредиту. После его погашения нужно взять справку из банка об отсутствии к вам финансовых требований. Ее можно получить в организации, в которой вы закрыли ипотеку, в течение 28 дней, если этот срок вас не устраивает и вам нужно получить ее быстрее, стоимость услуги будет составлять порядка тысячи рублей.

Далее необходимо пройти процедуру смены залогодержателя. У каждого банка она может иметь свои отличия: какие-то организации сами договариваются с банком, выдавшим ипотеку, другие, к примеру «Райффайзенбанк», предлагают клиенту забирать закладную самостоятельно. Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в пяле случаев можно переоформить старую страховку, но в большинстве ситуаций нужно будет заключить новый договор.

После завершения процедуры можно приступать к погашению нового займа.