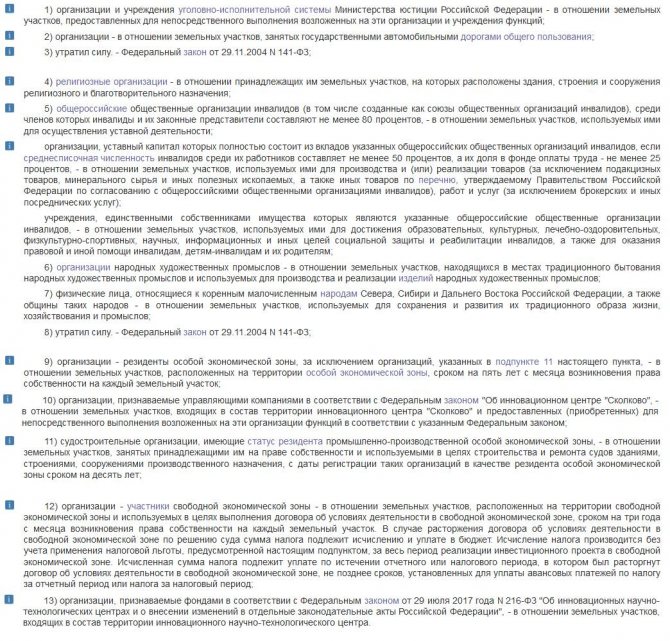

Объект налогообложения земельного налога

Содержание:

- Формула расчета земельного налога

- Особенности расчёта

- Как рассчитать налог на землю: инструкция и реальные примеры

- Кто и как его исчисляет?

- Как рассчитать авансовый платеж по земельному налогу

- Что такое земельный налог для физических лиц?

- Как оплатить налог на землю

- Льготы по земельному налогу

- Земельный налог

- Комментарий к Ст. 389 НК РФ

Формула расчета земельного налога

Плательщиками земельного налога являются граждане, которые имеют на праве собственности, на праве постоянного пользования или на праве пожизненного владения земельный участок. Когда земля находится у гражданина на праве безвозмездного срочного пользования или он владеет ею в соответствии с договором аренды, налога можно избежать.

Налог на землю для физических лиц рассчитывается несложно. Для этого используют следующую формулу расчета земельного налога:

В формуле применены такие обозначения:

Кст – стоимость участка согласно кадастру. Запросить кадастровую стоимость можно с помощью нового ресурса: так называемой кадастровой карты. Об этом подробнее расскажем ниже.

Д – это доля в праве на участок (например, 1 – если один собственник, или ½ – если принадлежит половина земли).

Ст – это ставка по налогу. Для каждого региона она своя.

Кв – это коэффициент владения участком земли. Данное значение нужно, когда во владении участок находился менее 1 года (неполный год).

Ставки земельного налога устанавливаются местными органами власти, и не могут быть больше:

- 0,3% – при условии владения сельскохозяйственными участками, а также участками, которые используются для ведения подсобного хозяйства или садоводства, используются в качестве огородов, дач;

- 1,5% – для других земельных участков.

Также физические лица могут воспользоваться калькулятором на сайте налоговой службы, но для этого обязательно нужно знать кадастровый номер объекта недвижимости или попробовать специальный онлайн сервис.

Уменьшение земельного налога с помощью льгот

Многих из нас интересует вопрос, как можно уменьшить земельный налог. В некоторых регионах существуют различные льготы для определенных категорий физических лиц. Таким образом, можно не только снизить сумму налога, но и вовсе освободить себя от этого бремени.

Узнать, полагаются ли вам льготы, можно, обратившись к сайту Федеральной налоговой службы, к иным сервисам в интернете, или напрямую спросив у сотрудников инспекции.

Например, независимо от того, кто является собственником, налог не начисляется на:

- двадцать квадратных метров квартиры;

- десять квадратных метров комнаты;

- пятьдесят квадратных метров в доме.

Причем сколько собственников в этих помещениях, тоже значения не имеет.

Для единого недвижимого комплекса предусмотрен вычет деньгами: возможно уменьшить базу по налогу до одного миллиона рублей.

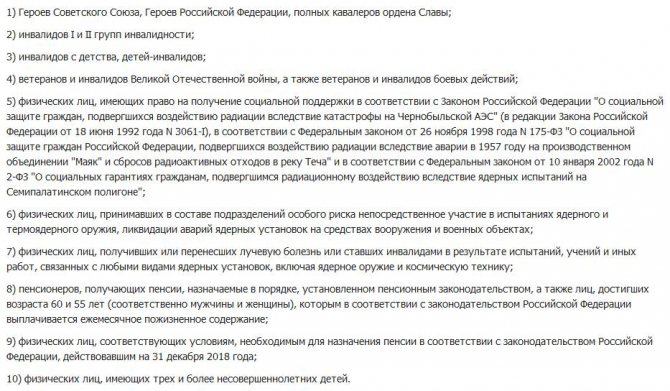

Льготники по рассматриваемому налогу не изменились. К таким можно отнести:

- инвалидов;

- героев СССР и РФ;

- военнослужащих;

- пенсионеров.

- а также коренные народы Сибири, Севера и Дальнего Востока – по отношению только к земельным участкам, которые используются для сохранения их традиционного образа жизни

Льготники имеют право уменьшить налоговую базу на 10 тысяч рублей на одного налогоплательщика на территории одного муниципалитета.

Следует иметь в виду, что от налога освобождается лишь один объект недвижимости. А какой именно – это решает физическое лицо самостоятельно.

Особенности расчёта

Если земельный надел расположен на границе муниципального образования таким образом, что одновременно находится на территории двух или более муниципальных образований, то налоговая база рассчитывается пропорционально доли земельного надела в данном муниципалитете исходя из его местной кадастровой стоимости.

Например, если 1/3 надела находится на территории муниципалитета с кадастровой стоимостью квадратного метра 10 000 рублей, а 2/3 на территории муниципалитета с кадастровой стоимостью м2 в размере 8 000 рублей, то кадастровая стоимость (КС) всего надела будет составлять: КС = (ПН)*10000*(1/3) + (ПН)*8000*(2/3), где ПН – общая площадь земельного надела в м2.

- Обладателям права собственности на надел;

- Обладателям права пожизненного наследуемого владения наделом;

- Обладателям права бессрочного использования данного надела.

Расчёт налоговой базы земельного налога по кадастровой стоимости принят в большинстве регионов РФ, а при отсутствии такой стоимости у надела земли (например, когда нет кадастрового паспорта) начисление земельного налога физическому лицу – владельцу надела не происходит.

То есть при отсутствии кадастрового паспорта земельный налог уплате не подлежит, так как расчёт по нормативной стоимости был отменён в 2020 году для всех регионов, кроме Республики Крым и Севастополя.

На крымском полуострове до 2020 года для наделов, не имеющих кадастровой стоимости, расчёт налоговой базы происходит по формуле НБ = (НС)*ИИ, где ИИ – индекс инфляции, установленный для Крымского полуострова в размере 3,8 с 2014 года.

При расчёте налога на здания и строения для физических лиц кадастровая стоимость на данные строения может также отсутствовать. В таком случае происходит расчёт по инвентаризационной стоимости налогооблагаемых зданий и строений.

Инвентаризационная стоимость часто намного ниже кадастровой, и поэтому не все владельцы зданий стремятся получать кадастровые паспорта и платить большую сумму налога, но платить по инвентаризационной стоимости можно будет только до 1 января 2021 года.

Такая стоимость определена и зафиксирована на 1 ноября 2013 года исходя из следующих факторов:

- Износ строений;

- Стоимость стройматериалов;

- Стоимость строительных работ.

Узнать инвентаризационную стоимость для расчёта налога на здания физические лица могут следующими способами:

- Написать заявление в БТИ;

- Посмотреть на сайте Росреестра;

- Посмотреть на портале Госуслуг;

- Получить в Многофункциональных центрах.

Налоговая база при определении величины налога при отсутствии кадастровой стоимости определяется как произведение по инвентаризационной стоимости жилого здания или строения на специальный коэффициент-дефлятор (КД), устанавливаемый ежегодно Правительством РФ. В 2020 году величина данного коэффициента 1,425.

Налоговая ставка при данном способе расчёта является дифференцированной и изменяется в зависимости от величины налоговой базы, рассчитанной по инвентаризационной стоимости и значению коэффициента-дефлятора.

При величине НБ до 300 000 рублей ставка составляет от 0 до 0,1 процента.

Если НБ больше 300 000, но меньше 500 000 рублей, то ставка изменяется в пределах от 0,1 до 0,3 процента, а если величина НБ превышает 500 000 рублей, то ставка может быть установлена в размере от 0,3 до 2 процентов.

Конкретные размеры ставки по налогу на здания и строения для физических лиц в конкретном муниципальном округе устанавливаются властями данного округа в указанных пределах.

Если местные власти не принимали локальные акты о величине налоговой ставки, то её размеры составят 0,1 процента при величине НБ до 500 000 рублей и 0,3 процента при величине НБ, превышающей 500 000 рублей, в соответствии с п. 6 ст. 406 НК РФ.

уплачивать два налога

Расчёт налога для физических лиц производится сотрудниками налоговой службы, но проверять правильность расчётов налоговых органов поможет в ряде случаев обнаружить ошибки ФНС и снизить итоговый размер налога.

https://youtube.com/watch?v=OwHPYYP_BhE

Как рассчитать налог на землю: инструкция и реальные примеры

Чтобы правильно рассчитать земельный налог, нужно учесть 3 фактора:

- Какова кадастровая стоимость земли.

- К какой категории принадлежит земля.

- Как долго земля находится в собственности в отчетном году (весь год или несколько месяцев).

Кадастровая стоимость земли

Узнать такую информацию можно несколькими способами:

- Личное обращение в местное отделение Росреестра (Кадастровой палаты) – нужно заказать выписку из ЕГРН. Она изготавливается в течение 3 рабочих дней. Чтобы ее получить, необходимо взять паспорт и документы на землю. На месте оплачивается госпошлина в сумме 400-500 рублей (разная по разным регионам). Такой документ не только содержит информацию о стоимости, но также удостоверяет, что участок не состоит в обременении (залог, арест, судебные претензии третьих лиц и т.п.).

- Если нет возможности ехать в ведомство, можно отправить копии всех документов по почте и вложить опись, в которой описать количество документов, название и вид (оригинал или копия).

- Наконец, если нужно просто получить сведения о стоимости участка, сделать это можно онлайн, зайдя на сайт Росреестра и введя данные по своему участку (номер нужно взять из кадастрового паспорта)

Категория земли

Чтобы узнать категорию земли (например, в случае с дачами часто это «земля населенных пунктов»), а также вид использования, можно использовать 2 возможности:

- Заказать выписку из ЕГРН.

- Уточнить в кадастровом паспорте на свой земельный участок (на рисунке выделено красным).

Благодаря этой информации можно определить налоговую ставку: в большинстве случаев она будет 0,3% от кадастровой стоимости, а иногда – 1,5%.

Срок владения участком

Этот параметр нужно учесть только тем владельцам, которые приобрели участок менее года назад. Отчетный (налоговый) период составляет предыдущий календарный год с 1 января по 31 декабря. При этом для оплаты земельного налога физическое лицо учитывает только количество полных месяцев владения.

Формула расчета земельного налога

Таким образом, общая формула, по которой можно рассчитать величину налога на землю, определяется простым произведением кадастровой стоимости на ставку (обычно 0,3%):

А в случае с недавно приобретенным земельного участком нужно сделать пересчет на количество полных месяцев владения. При этом отсчет начинается с того дня, когда участок был зарегистрирован на собственника в Росреестре (т.е. дата реальной покупки, оплаты и подписания договора в данном случае не играет роли).

Примеры расчета

Все примеры оплаты сводятся к 2 случая:

- За полный год: участок был приобретен в 2017 году. В 2021 году плательщик должен внести налог за полный 2018 год. Кадастровая стоимость составляет 2,5 млн рублей. Земля относится к категории «земли населенных пунктов», предназначена только для личного хозяйства (дача). Поэтому ставка 0,3%. Соответственно, земельный налог составит 0,3%*2,5 млн = 7500 рублей.

- За неполный год: участок был куплен в мае 2016 года, а сделка зарегистрирована в Росреестре 1 июня 2016 года. Кадастровая стоимость 2,5 млн рублей, категория «земли населенных пунктов», назначение – для личного хозяйства. Соответственно, в текущем 2017 году гражданин обязан уплатить только за полные месяцы пользования (6 месяцев начиная с июля 2016 года). Налог составит: (0,3%*2,5млн/12 месяцев)*6 месяцев = 3750 рублей.

Кто и как его исчисляет?

Налоговой базой является площадь земельного участка, указанная в свидетельстве о госрегистрации.

Размер земельного налога не зависит от результатов хозяйственной деятельности его плательщиков и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год по ставкам, определенным в Законе N 1738-1 с учетом ежегодных корректировок (коэффициентов), которые содержатся в федеральных законах «О федеральном бюджете» на соответствующий год.

К сведению! За земельные участки, не используемые или используемые не по целевому назначению, ставка налога устанавливается в двукратном размере (ст.3 Закона N 1738-1).

Согласно ст.16 Закона N 1738-1 земельный налог, уплачиваемый юридическими лицами, исчисляется непосредственно ими, в связи с чем организации ежегодно не позднее 1 июля представляют в налоговые органы расчет причитающегося с них налога по каждому земельному участку (по вновь отведенным участкам расчет налога представляется в течение месяца с момента их предоставления).

Суммы налога уплачиваются равными долями не позднее 15 сентября и 15 ноября текущего года. Органы законодательной (представительной) власти субъектов Федерации и органы местного самоуправления с учетом местных условий имеют право устанавливать другие сроки уплаты налога (ст.17 Закона N 1738-1).

За земельные участки, предназначенные для обслуживания строения, находящегося в раздельном пользовании нескольких юридических лиц или граждан, земельный налог начисляется отдельно каждому пропорционально его площади строения.

Если строение находится в общей собственности нескольких юрлиц или граждан, земельный налог начисляется каждому из этих собственников соразмерно их доле на это строение.

Земельный налог гражданам начисляется налоговыми органами, которые ежегодно, не позднее 1 августа, вручают им платежные извещения об уплате налога, в связи с чем хотелось бы отметить следующее.

Если члены жилищно-, дачно- и гаражно-строительных кооперативов, а также садоводческих, огороднических и животноводческих товариществ имеют документы, удостоверяющие право собственности на земельный участок, налог исчисляется каждому из них и в таком случае каждый член данного кооператива (товарищества) уплачивает земельный налог самостоятельно. При этом возмещение каких бы то ни было расходов кооператива или товарищества их членами в виде уплаты взносов не может рассматриваться как уплата налога.

До выдачи свидетельства на право собственности на землю, пожизненного наследуемого владения, пользования земельными участками членам названных выше кооперативов (товариществ) плательщиками земельного налога являются кооперативы и товарищества. Они представляют декларации по земельному налогу в налоговые органы того административного района, на территории которого находятся земельные участки (за исключением участков членов кооперативов и товариществ, получивших свидетельства).

Гражданам, получившим правоустанавливающие документы на землю, как уже отмечалось, ежегодно, не позднее 1 августа, налоговый орган направляет уведомление, в котором указываются расчет налоговой базы, размер налога, подлежащего уплате, а также срок его уплаты.

Налоговое уведомление может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения.

На основании уведомления граждане, как и юрлица, производят уплату земельного налога равными долями в два срока — не позднее 15 сентября и 15 ноября — путем перечисления их в местный бюджет по месту нахождения (регистрации) земельного участка.

При этом уплачивается только налог, но не пени, поскольку собственник вовремя не получил налоговое уведомление по вине налогового органа.

Пени уплачиваются, только если собственник вовремя получил налоговое уведомление, но своевременно не уплатил налог либо уклоняется от получения уведомления.

Если налогоплательщик уклоняется от получения уведомления, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления письма.

Пени за каждый день просрочки определяются в процентах от неуплаченной суммы налога или сбора (принимаются равными 1/300 действующей в это время ставки рефинансирования ЦБ РФ).

Как рассчитать авансовый платеж по земельному налогу

Годовая сумма налога исчисляется по формуле:

∑нг = Ск Х Сн, где Ск – стоимость участка по кадастру, Сн – ставка налога.

Предлагаем ознакомиться: Правоподтверждающие документы на земельный участокПри приобретении или продаже земельного участка среди года налога вычисляется, исходя из числа полных месяцев владения в году.

∑нг = Ск Х Сн / 12 Х Кпм, где 12 – месяцы, Кпм – число полных месяцев владения.

На основе указанных формул рассчитывают авансовые платежи по налогу на землю. Если авансы предусмотрены местными законами, то начисляться и уплачиваться они должны по окончании 1-го, 2-го и 3-го кварталов. Формула расчета такова:

Азн = Ск Х Сн Х ¼, где Азн – тот самый, необходимый для уплаты, аванс.

Расчет налога по земле, принадлежащей физлицам (ИП в т. ч.), осуществляет ИФНС (п. 4 ст. 391, п. 3 ст. 396 НК РФ), направляя затем результат этой операции физлицу в пакете документов с уведомлением об уплате налога (п. 4 ст. 397 НК РФ).

Расчет здесь базируется на том же наборе исходных параметров (для физлиц они могут отличаться по значениям от применяемых для юрлиц) и тоже с учетом того, что часть из них (ставки и льготы) может быть индивидуальна для региона:

- кадастровая стоимость на начало года;

- доля владения;

- категория земли, от которой зависит величина ставки;

- учет числа месяцев владения при неполном периоде;

- обстоятельства, приводящие к увеличению суммы рассчитываемого налога;

- наличие льгот, применяемых к базе, ставке или сумме самого налога.

Право на установленные НК РФ или регионом льготы по налогу физлицу нужно заявить самостоятельно, подтвердив его оправдательными документами (п. 10 ст. 396 НК РФ).

Что такое земельный налог для физических лиц?

Земельный налог – это налог, взимаемый с физических лиц, обладающих

земельными участками на праве собственности, праве постоянного (бессрочного) пользования или

праве пожизненного наследуемого владения.

Налог не взимается с физических лиц в отношении земельных участков,

находящихся у них на праве безвозмездного пользования или переданных им по договору аренды.

Не подлежат налогообложению земельные участки следующих категорий:

- входящие в состав общего имущества многоквартирного дома

- ограниченные в обороте в соответствии с законодательством Российской Федерации, которые

заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами,

включенными в Список всемирного наследия, историко-культурными заповедниками, объектами

археологического наследия, музеями-заповедниками

Земельный налог относится к категории местных налогов и как следствие — ставки устанавливаются

нормативными правовыми актами представительных органов муниципальных образований.

Как оплатить налог на землю

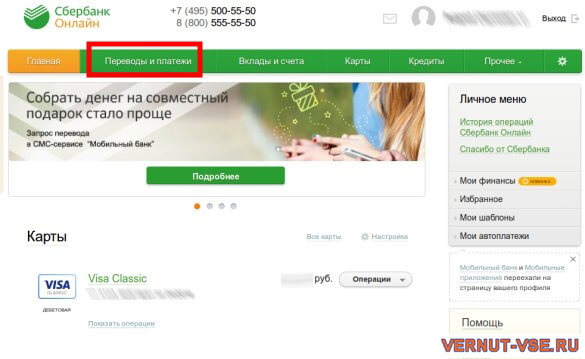

Обязательные платежи, в том числе земельный, удобно оплачивать посредством онлайн-сервиса Сбербанк.

Рассмотрим инструкцию, как происходит оплата по индексу документа:

- Для начала необходимо войти в свой аккаунт Сбербанк Онлайн, где высветится главное меню, в котором необходимо выбрать раздел «Переводы и платежи».

- Откроется окно, где необходимо найти оплату товаров и услуг, выбрать «ФНС» в разделе бюджетных платежей.

- Далее нужно выбрать регион оплаты, в котором проживает владелец участка, перейти в раздел оплаты налогов.

- Открывается платежная форма, где необходимо ввести указанные в квитанции реквизиты, нажать «Оплата по индексу». Также необходимо ввести номер карты, откуда будет происходить списание средств. Нажать «Продолжить».

- В открывшемся окне необходимо сверить сумму платежа с суммой, указанной в квитанции.

- Дальше предлагается через код в SMS подтвердить операцию по списанию средств. Второй вариант – воспользоваться одноразовым кодом с чека, но только в случае, если сумма платежа меньше трех тысяч. В течение суток банк перечислит средства на нужный счет.

- В этом же окне можно распечатать чек при необходимости.

Порядок действий оплаты посредством ИНН похож на оплату ЗН по индексу – алгоритм меняется при выборе указанной на рисунке графы поиска налогов. В открывшемся окне, после выбора карты оплаты, нужно нажать «Поиск задолженности по ИНН».

Получить квитанцию на оплату земельного налога можно вместе с уведомлением.

Как оплатить земельный налог через Госуслуги

Воспользовавшись Сбербанк Онлайн, а также посредством портала Госуслуги или на сайте ФНС с легкостью можно заплатить земельный налог через интернет.

Последовательность действий на портале Госуслуги:

- Зайти в личный кабинет.

- После проверки данных налогоплательщика следует нажать «Найти задолженность».

- Сумма оплаты появляется во вновь открывшемся окне, затем происходит оплата.

Оплатить земельный налог по кадастровому номеру не удастся, но кадастровый номер можно использовать, чтобы узнать размер сбора на сайте Росреестра, введя номер в строку поиска по указанной ссылке.

Как оплатить земельный налог через ФНС

Оплата земельного налога онлайн производится через ФНС, алгоритм действий указан ниже. После авторизации на сайте ФНС, необходимо войти в кабинет, в котором можно отслеживать задолженности и производить оплату без квитанции.

Алгоритм действий на сайте ФНС:

- Перейти на сайт ФНС.

- Открыть раздел «Заплати налог» в разделе «Электронные сервисы».

- Заполнить форму «Оплата налогов физических лиц», вводя ИНН и Ф.И.О., и нажать «Далее».

- Выбрать вид налога – земельный налог.

- Указать полный адрес (индекс, субъект РФ, адрес РФ) и нажать «ОК».

- Выбрать тип платежа – налог.

- Ввести сумму для оплаты и нажимаем «Далее».

- Указать способ оплаты – безналичный расчет.

- Выбрать банк, с помощью которого вы желаете оплатить услуги.

- После перенаправления на сервис банка уплатить налог с помощью своей банковской карты и мобильного телефона.

Можно оплатить налог на землю в собственности по ИНН физического лица на портале Сбербанк Онлайн, как говорилось ранее.

Льготы по земельному налогу

Исчисляя земельный налог в 2020 году, следует учесть в первую очередь преференции, предоставляемые федеральным законодательством. В отношении физлиц полное освобождение от него предусмотрено только для дальневосточных, северных и сибирских коренных жителей, принадлежащих к малым народам, традиционно хозяйствующим и сохраняющим соответствующий образ жизни.

В той же ст. 395 перечислены организации, которые не платят земельный сбор.

В 2019-2020 годах начали действовать новации, внесённые в НК относительно расширения действующих на федеральном уровне льгот физлицам. Согласно п. 5 ст. 391 полагается сократить базу налогообложения на кадастровую стоимость шести соток надела для ряда категорий физлиц.

Крупнейшую категорию льготников федерального уровня составили пенсионеры.

Прибавим к этому перечню тех, кто получил преференции на основании нормативных актов, принятых представительными органами МО.

Чтобы точно определиться с предоставленными льготами, заходим на страницу официального сайта ФНС. После чего остаётся заполнить предложенную форму и получить ответ на запрос.

Земельный налог

Налоговые декларации по земельному налогу в налоговые органы больше не представляются, начиная с налогового периода за 2020 год и последующие налоговые периоды.

Изменения порядка перерасчета земельного налога для физических лиц

Независимо от оснований перерасчет земельного налога для физических лиц проводится не будет, если это повлечет увеличение ранее уплаченной суммы налога (п. 2.1 ст. 52 НК РФ). Данные изменения направлены на защиту законных интересов добросовестных налогоплательщиков и стимулирование физлиц своевременно уплачивать имущественные налоги.

Новые правила расчета земельного налога

По общему правилу измененная кадастровая стоимость применяется при расчете земельного налога за будущие годы. С 1 января 2019 года введены случаи, когда возможен пересчет внесенных платежей за все периоды.

Земельный налог можно пересчитать за все периоды, когда применялась прежняя стоимость, если кадастровая стоимость участка согласно ст. 391 НК РФ:

- изменилась из-за исправления технической ошибки о величине кадастровой стоимости;

- уменьшилась из-за исправления ошибок, допущенных при определении кадастровой стоимости;

- изменилась из-за решения комиссии или суда об установлении рыночной стоимости;

- уменьшилась из-за решения комиссии или суда, подтвердивших недостоверность сведений.

При изменении характеристик объекта земельный налог считается согласно ст. 391 НК РФ по новой кадастровой стоимости со дня внесения сведений в ЕГРН. Согласно ст. 396 НК РФ, по старой оценке, налог нужно платить за полные месяцы с начала года до изменения стоимости, по новой оценке – с момента изменения и до конца года. Согласно ст. 396 НК РФ месяц считается полным, если право собственности возникло не позднее 15-го числа или прекратилось после 15-го числа календарного месяца.

Впервые будет применяться коэффициент, ограничивающий рост налога не более чем на 10% по сравнению с предшествующим годом. Исключение составят участки для жилищного строительства, при расчете налога, по которым применяется повышающий коэффициент из-за их несвоевременной застройки (пп. 15 — 17 ст. 396 НК РФ).

Новые льготы

С 1 января 2019 года действуют льготы, освобождающие от уплаты земельного налога организации, признаваемые фондами в соответствии с законодательством об инновационных научно-технологических центрах, в отношении земельных участков, входящих в состав территории таких центров (пп. 13 п. 1 ст. 395 НК РФ).

Уменьшение налоговой базы

Налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года (пп. 9 п. 5 ст. 391 НК РФ).

С 15 апреля 2019 года уменьшается налоговая база для физических лиц, имеющих трех и более несовершеннолетних детей (пп. 10 п. 5 ст. 391 НК РФ).

Комментарий к Ст. 389 НК РФ

Налоговый кодекс РФ в ст. 389 называет объектом налогообложения земельные участки, расположенные в пределах муниципального образования и городов федерального значения Москвы и Санкт-Петербурга, на территории которых введен налог.

В ст. 389 НК РФ не признаются в качестве объекта налогообложения земельные участки:

Бесплатная юридическая консультация по телефонам:

8 (495) 899-03-81 (Москва и МО)8 (812) 213-20-63 (Санкт-Петербург и ЛО)8 (800) 505-76-29 (Регионы РФ)

изъятые из оборота в соответствии с законодательством Российской Федерации;

ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками; из состава земель лесного фонда; ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда, ограниченные в обороте, в пределах лесного фонда.

В соответствии со ст. 101 Земельного кодекса РФ к землям лесного фонда отнесены лесные земли (земли, покрытые лесной растительностью и не покрытые ею, но предназначенные для ее восстановления, — вырубки, гари, редины, прогалины и другие) и предназначенные для ведения лесного хозяйства нелесные земли (просеки, дороги, болота и другие). Границы таких земель определяются путем их отграничения от земель иных категорий в соответствии с материалами лесоустройства. Данные о границах земель лесного фонда заносятся в государственный земельный кадастр.

Также следует обратить внимание на Постановление Пленума ВАС РФ от 23 июля 2009 г. N 54 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием земельного налога», в котором указано, что под земельным участком согласно ст

11.1 Земельного кодекса РФ понимается часть земной поверхности, границы которой определены в соответствии с федеральным законом.

Статьей 11.2 Земельного кодекса РФ определено, что земельные участки образуются при разделе, объединении, перераспределении земельных участков. Земельные участки, из которых при разделе, объединении, перераспределении образуются земельные участки, прекращают свое существование с даты государственной регистрации права собственности и иных вещных прав на все образуемые из них земельные участки в порядке, установленном Законом N 122-ФЗ, за исключением случаев, указанных в п. 4 ст. 11.4 ЗК РФ, и случаев, предусмотренных другими федеральными законами. Целевым назначением и разрешенным использованием образуемых земельных участков признаются целевое назначение и разрешенное использование земельных участков, из которых при разделе, объединении, перераспределении образуются земельные участки, за исключением случаев, установленных федеральными законами.

Статьей 2 Федерального закона от 4 октября 2014 г. N 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую НК Российской Федерации и признании утратившими силу Закона Российской Федерации «О налогах на имущество физических лиц» (далее — Закон N 284-ФЗ) внесены изменения в п. 2 ст. 389 НК РФ. Новым пп. 6 п. 2 ст. 389 НК РФ предусматривается, что не признаются объектом налогообложения по земельному налогу земельные участки, входящие в состав общего имущества многоквартирного дома.

Согласно ст. 5 Закона N 284-ФЗ указанное положение, исключающее земельные участки под многоквартирными домами из числа объектов налогообложения по земельному налогу, вступает в силу с 1 января 2015 г., но не ранее чем по истечении одного месяца со дня официального опубликования данного Федерального закона (опубликован 6 октября 2014 г.) и не ранее 1-го числа очередного налогового периода по земельному налогу.

Учитывая изложенное, с 1 января 2015 г. собственники жилых и нежилых помещений в многоквартирном доме не уплачивают земельный налог за находящийся в общей долевой собственности земельный участок, расположенный под многоквартирным домом (Письмо ФНС России от 6 ноября 2014 г. N БС-2-11/795@).