Кбк для уплаты земельного налога для ип

Содержание:

- КБК по страховым взносам в 2021 году: таблица с новыми кодами

- Куда платить в 2021 году

- КБК по страховым взносам для основных отчислений с 2021 года

- Новые КБК для пеней по страховым взносам с 1 января 2021

- Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

- КБК для страховых взносов ИП “за себя” с 2021 года

- КБК по взносам для ИП за себя с 2021 года

- Упрощенка в 2019 году (расшифровка КБК 18210501011011000110, 18210501021011000110)

- Кбк 18210501021012100110 какой налог 2021

- Что еще важного

- Основные КБК для налогов и взносов в 2019 году: перечень, расшифровка

- Какой налог по КБК 18210606032041000110: расшифровка 2018 года

- Взносы ИП в ФФОМС в 2021 году (расшифровка КБК 18210202103081011160, 18210202103081013160)

- КБК на 2020 год ЕНВД

- Что такое КБК, его состав

- Строение КБК

- Какой налог по 18210501011011000110 КБК (расшифровка)

- Расчет пени по страховым взносам в 2020 — 2021 годах

- С 31.12.2010 — закрыты коды бюджетной классификации (далее — КБК):

- КБК земельный налог 2020 год

- Чем грозит неверный КБК в платежке

- Обновления в страховых взносах

КБК по страховым взносам в 2021 году: таблица с новыми кодами

Какие коды бюджетной классификации (КБК) по страховым взносам на 2021 год применять при уплате пенсионных и медицинских взносов? Что-то изменилось в КБК в 2021 году? Какие КБК для уплаты страховых взносов использовать ИП? Приведем общую таблицу с расшифровкой КБК по страховым взносам в 2021 году. В ней вы сможете определить КБК по разным видам страховых взносов для перечисления в ИФНС.

Куда платить в 2021 году

В 2021 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2021 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

КБК по страховым взносам для основных отчислений с 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для пеней по страховым взносам с 1 января 2021

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК для страховых взносов ИП “за себя” с 2021 года

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя.

КБК по взносам для ИП за себя с 2021 года

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Упрощенка в 2019 году (расшифровка КБК 18210501011011000110, 18210501021011000110)

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога в 2021 году используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

Пени при упрощенке по схеме «доходы» в 2021 году уплачиваются с использованием КБК 18210501011012100110, штрафы — при применении кода 18210501011013000110. Касательно УСН по схеме «доходы минус расходы» для пеней и штрафов применяются, соответственно, коды 18210501021012100110 и 18210501021013000110.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2021 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е.

О форме бланка для составления УСН-декларации узнайте из материала «Бланк декларации по УСН за 2018-2019 годы».

Кбк 18210501021012100110 какой налог 2021

За налоговые периоды, истекшие до 1 января 2011 года :

- 18210501022011000110 Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года)

- 18210501030011000110 Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

Указанный КБК установлен для одного из самых распространенных налогов — НДФЛ, который исчисляется с зарплаты наемных работников. С кодами бюджетной классификации знакомы все налогоплательщики. При необходимости уплаты налогов и взносов с применением КБК у предпринимателей и бухгалтеров довольно часто возникает путаница, связанная с тем, что регламентирующие документы написаны весьма запутанным и сложным языком.

Что еще важного

КБК по основным налогам и взносам остались прежними. Если вы допустили ошибку в КБК при перечислении, не переживайте — ничего страшного в этом нет. Вам необходимо будет уточнить свой платеж.

Произошло дополнение новыми направлениями расходов за счет резервного фонда Правительства РФ.

Также произошли изменения в части «доходных» КОСГУ — появилась новая подстатья 139 КОСГУ, а также уточнение назначения действующих кодов по доходам от безвозмездных неденежных поступлений. В части «расходных» КОСГУ изменения произошли по подстатьям 226 и 228 — часть затрат, отражаемых в настоящее время по подстатье 226, с 2021 года перенесена в подстатью 228. Так же, претерпели изменения практически все подстатьи, детализирующие статью КОСГУ 260 «Социальное обеспечение». Также уточнены подстатьи КОСГУ, связанные с новым порядком отражения в учете неисключительных прав пользования НМА.

Таблица 1. Важные изменения в порядке применения КВР и КВД

| Вид поступлений, выбытий | Было в 2021 году | Стало в 2021 году |

| По доходам: | ||

| Начисление налога на прибыль | Вопрос прямо НЕ урегулирован. Допускалось применение АнКВД 180, поскольку в Порядке применения КОСГУ прямо указано, что расходы по начислению и уплате налога на прибыль относятся на подстатью 189″. Иные доходы» КОСГУ | Прямая норма об отнесении на АнКВД 180

и уплаты, и начисления налога на прибыль |

| Гранты в форме субсидий от сектора госуправления | Вопрос прямо НЕ урегулирован. Однако и целевые субсидии, и гранты отражаются по АнКВД 150 | Прямая норма об отнесении грантов в форме субсидий на АнКВД 150 |

| По расходам: | ||

| Расходы на реализацию мероприятий по созданию, развитию, эксплуатации государственных информационных систем | КВР 242 | КВР 246 |

| Расходы на оплату потребленных энергетических и (или) коммунальных ресурсов в рамках договоров поставки электроэнергии, газа, теплоснабжения | КВР 244 | КВР 247 |

Пожалуй самым заметным изменением, внесенным в Порядок № 85н с 2021 года, является появление нового «закупочного» элемента видов расходов — 247 «Закупка энергетических ресурсов». По КВР 247 теперь отражаются некоторые из тех расходов, которые в 2021 году относились на КВР 244.

Следует отметить, что на КВР 247 относятся не все коммунальные расходы, КВР 247 применяется только для тех расходов, которые перечислены в его назначении.

В 2021 г. отражение коммунальных расходов будет распределяться как в таблице 2.

Таблица 2.Распределение расходов на коммунальные услуги в 2021 г.

| КВР 244 | КВР 247 |

| Горячее водоснабжение

Холодное водоснабжение Водоотведение Закупка угля, мазута, торфа для печного отопления |

Электроэнергия

Природный газ Теплоснабжение (отопление) |

Основные КБК для налогов и взносов в 2019 году: перечень, расшифровка

Кроме налога на прибыль, налогоплательщики должны уплачивать страховые взносы, взносы за наемных сотрудников. Какие же коды часто используют предприниматели и организации?

- Налог на прибыль в региональный бюджет—18210101012021000110.

- Налог в федеральный фонд—18210101011011000110.

- Налог на добавленную стоимость—18210301000012100110.

- Для уплаты штрафа на налог на прибыль указывают—18210301000013000110.

- Взносы в ПФР у кого доход более 300 000—39210202140061200160, менее 300 000—39210202140061100160.

- Взносы в Пенсионный фонд за работников—39210202010061000160.

- Медицинское страхование за себя—39210202103081011160.

- Мед. страх за работника—39210202101081011160.

- Добровольный взнос в соц. страх—39311706020076000180.

Это основные коды, куда чаще всего делают перечисления средств все компании и организации. Еще раз стоит напомнить, при внесение двадцатизначного числа в платежное поручение, нужно быть предельно внимательным. Проверить правильности указания КБК, иначе или операционист не примет платежку, или деньги попадут не тому адресату.

Наиболее употребляемыми в 2021 году являются КБК, необходимые для современных российских ИП и хозяйственных обществ, имеющих дело с уплатой:

- НДФЛ за наемных сотрудников (КБК 18210102010011000110);

- налога на прибыль (региональный КБК — 18210101012021000110, федеральный — 18210101011011000110);

Подробности см. в материале «КБК при уплате налога на прибыль в 2018-2019 годах».

Какой налог по КБК 18210606032041000110: расшифровка 2018 года

В статье проанализируем, как выглядит расшифровка 2018 г. КБК 18210606032041000110, какой налог не был уплачен вовремя, по причине чего организации были начислены пени и штрафы — для них тоже предусмотрены свои КБК.

Кбк 18210606032041000110 — в 2018 году

При перечислении налоговых выплат в госбюджет налогоплательщик указывает соответствующий платежу КБК

Важно не допустить ошибки при написании кода, так как это затруднит перечисление налога адресату и может стать причиной начисления пеней или штрафа плательщику

Проконтролировать правильность написание КБК поможет умение расшифровывать коды бюджетной классификации.

Расшифровка КБК 18210606032041000110

КБК представляет собой цифровой ряд, состоящий из условных блоков, в которых закодирована определенная информация. Каждый блок имеет свои границы, позволяющие установить комбинацию цифр, представляющую тот или иной блок.

Используя справочную информацию, можно определить значение каждого блока, то есть установить, какой налог и куда следует перечислить, а консолидированная информация и является расшифровкой кода.

Рассмотрим, как выглядит расшифровка КБК 18210606032041000110 с актуальностью с 2018 г. на 2019 г. Результаты определим в таблицу.

| информационного блока в КБК | Границы информационного блока: порядковые номера цифр | Кодируемая информация | Расшифровка цифрового ряда в блоке |

| 182 | с 1 по 3 | наименование Фонда – получателя средств | ФНС |

| 1 | 4 | группа поступления денежных средств | доход |

| 06 | с 5 по 6 | код платежа | налог на имущество |

| 06032 | с 7 по 11 | код статьи дохода в госбюджете | за замельный участок, надлежащий организации, расположенный в городском округе |

| 04 | с 12 по 13 | уровень бюджета | бюджет городского округа |

| 1000 | с 14 по 17 | причина платежа | налог в ФНС |

| 110 | с 18 по 20 | категория дохода в госбюджете | перечисление налога |

На основании проведенного раскодирования информации мы установили, что рассматриваемый КБК применяется при перечислении земельного налога за участок, принадлежащий юрлицу, зарегистрированный в городском округе. Платеж перечисляется в местный бюджет ФНС по адресу регистрации имущества организации.

Подробно о перечислении земельного налога читайте в этой статье.

Установим, какие КБК с 2018 г. используются для перечисления пеней и штрафа за несвоевременную оплату этого налога.

Кбк 18210606032042100110— пени на земельный налог для юридических лиц

При несоблюдении сроков уплаты налога организация обязана оплатить пени. Для перечисления пеней бухгалтер указывает КБК для направления перечисленных средств согласно назначению платежа.

Нужный код бухгалтер сможет найти в специальном справочнике КБК или сформировать самостоятельно. Для этого в соответствующем блоке специалисту из бухгалтерии предстоит заменить комбинацию цифр, оставив остальные цифры кода бюджетной классификации без изменений.

Для перечисления пеней по налогам и взносам, начисленным в 2018 и 2019 г., бухгалтеру следует в блоке цифр с порядковыми номерами с 14 по 17 заменить комбинацию на . В результате замены сформируется КБК 18210606032042100110, который применяется для уплаты пеней на земельный налог для юридических лиц.

Кбк 18210606032043000110 — штрафы на земельный налог для юридических лиц

КБК для уплаты штрафа на земельный налог для юридически лиц также размещен в специальном справочнике или может быть сформирован из КБК для уплаты налога.

В отличие от кода бюджетной классификации для перечисления пеней, код для уплаты штрафа в блоке цифр с 14 по 17 из цифрового ряда КБК для налога должен быть заменен на комбинацию , сформировав новый цифровой ряд 18210606032043000110.

Подводим итоги: в таблице приведены коды для перечисления всех видов платежей, касающихся земельного налога, уплачиваемого юридическими лицами за участок, зарегистрированный в городском округе.

| КБК для перечисления налога | 18210606032041000110 |

| КБК для перечисления пеней | 18210606032042100110 |

| КБК для перечисления штрафа | 18210606032043000110 |

Взносы ИП в ФФОМС в 2021 году (расшифровка КБК 18210202103081011160, 18210202103081013160)

Перечисляя в 2021 году фиксированные взносы на себя, предназначенные для ФФОМС, предпринимателям также нужно использовать 2 значения КБК в зависимости от того, за какой период делается уплата. Если платеж относится к периодам до 01.01.2017, нужно использовать КБК 18210202103081011160, а если к периодам после 01.01.2017, то КБК 18210202103081013160.

Соответствующим образом будут оплачиваться также пени и штрафы. За периоды до 2021 года для них нужно использовать, соответственно, КБК 18210202103082011160 и 18210202103083011160. А при оплате за периоды с 01.01.2017 будут применяться КБК 18210202103082013160 и 18210202103083013160.

КБК на 2020 год ЕНВД

КБК по налогу на вмененной системе налогообложения никак не изменились. Основные коды остались прежними:

- — 18210502010021000110 – ЕНВД по отдельным видам деятельности;

- — 18210502010022000110 – пеня и процент по ЕНВД по отдельным видам деятельности;

- — 18210502010023000110 – штрафы на ЕНВД по отдельным видам деятельности;

- — 18210502020021000110 – ЕНВД по отдельным видам деятельности за истекший период до 1.01.2011;

- — 18210502020022000110 – пеня и процент по ЕНВД по отдельным видам деятельности за истекший период до 1.01.2011.;

- — 18210502020023000110 – штрафы по ЕНВД по отдельным видам деятельности за истекший период до 1.01.2011.

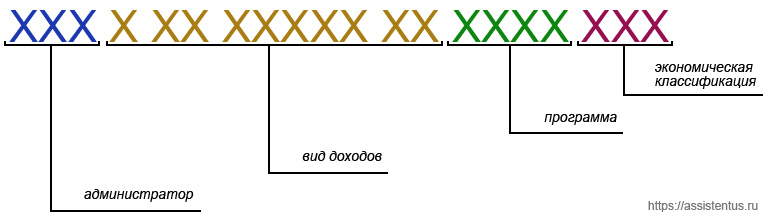

Что такое КБК, его состав

КБК расшифровывается как «код бюджетной классификации». По сути, это код, который дает возможность проанализировать детали платежа, поступившего в государственную казну. Исходя из цифр, отраженных в КБК, можно определить исполнителя, назначение, получателя платежа и то, куда данный платеж направится далее.

Бюджет государства — это не счет, где копятся все поступившие на него деньги. Здесь средства сразу перераспределяются по нужным адресатам. Налоги собираются по кодам бюджетов, что дает ФНС возможность проанализировать, в каких суммах они аккумулируются в том или ином бюджете. Код ОКТМО, в свою очередь, позволяет судить о распределении платежей по территориальному признаку.

Таким образом, государство постоянно имеет возможность производить мониторинг платежей по статьям бюджета и составлять сметы расходов.

КБК состоит из 20 цифр, разряды которых включают 4 блока:

- административный,

- доходный,

- программный,

- классифицирующий.

Административный блок — здесь начальные 3 цифры кода отражают адресата платежа. Налогам соответствует комбинация цифр 182, а взносам в ФСС — 393.

Доходный блок состоит из 4 групп:

- символ 4 КБК отражает вид доходов (платеж, относящийся к налогам, имеет код 1, безвозмездные денежные средства — 2, оплата от предпринимателя — 3);

- знаки 5 и 6 отражают назначение оплаты (налогам и доходам соответствует цифра 01, имущественным налогам — 06, госпошлинам — 08, сборам за пользование природой — 12, штрафам — 16);

- знаки 7 и 8 отражают статью доходов, а с 9-го по 11-й — подстатьи доходов по Бюджетному кодексу РФ;

- знаки 12 и 13 указывают на бюджет (местный, федеральный, региональный).

Программный блок состоит из 4 знаков. Налоги и сборы отражаются числом 1000, пени — 2100, проценты — 2200, штрафные санкции — 3000.

Классифицирующий раздел состоит из 3 знаков, отражающих разные виды экономической деятельности: 110 — налоговые поступления, 160 — социальные отчисления, 153 — транши от международных финансовых институтов.

Таким образом, зная, как прочитать КБК, можно понять, от кого, куда и какой бюджетный платеж осуществлен.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

-

«Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Какой налог по 18210501011011000110 КБК (расшифровка)

Здесь находится детальная расшифровка КБК 18210501011011000110. Вы узнаете какой налог нужно перечислить по этому КБК и как правильно вписать код в платежку. Все данные сгруппированы в удобной таблице. Также вы увидите образец платежного поручения на перечисление сумм по данному коду.

Читайте в статье:

- Расшифровка

- Как указать в платежке

- Как исправить ошибку

С помощью кодов бюджетной классификации инспекция определяет, каким доходом бюджета является перечисленная компанией или предпринимателем сумма. Также они служат ориентиром банкам при перечислении налогов в бюджет.

При неверно указанном в платежке КБК бюджет не получит деньги вовремя. Сумма “зависнет” на счетах Федерального казначейства как невыясненная. Если оперативно не исправить ситуацию, фирме или ИП могут начислить пени и штраф за нарушение срока уплаты налога.

Программа БухСофт автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Расчет пени по страховым взносам в 2020 — 2021 годах

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет наш калькулятор пеней.

С 31.12.2010 — закрыты коды бюджетной классификации (далее — КБК):

18210501010010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы»;

18210501020010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов»;

18210501040020000110 «Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения»;

18210502000020000110 «Единый налог на вмененный доход для отдельных видов деятельности»;

18210503000010000110 «Единый сельскохозяйственный налог»

18210501030010000110 «Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов».

УКБК 18210501030010000110

меняется наименование на«Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов(уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года )».

Добавляются новые КБК:

18210501011010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы»;

18210501012010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501021010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов»;

18210501022010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501041020000110 «Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения»;

18210501042020000110 «Налоги, взимаемые в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210502010020000110 «Единый налог на вмененный доход для отдельных видов деятельности»;

18210502020020000110 «Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210503010010000110 «Единый сельскохозяйственный налог»;

18210503020010000110 «Единый сельскохозяйственный налог (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501050010000110 «Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации».

В значении КБК на уплату любого налога с 14 по 17 разряды (код программы доходов бюджета) КБК следует указывать не сводное значение «0000», а в зависимости от типа платежа: «1000»

при уплате налога;«2000» — пени и процентов;«3000» — сумм денежных взысканий (штрафов).

КБК земельный налог 2020 год

Коды бюджетной классификации по земельному налогу за 2020 год так же претерпели изменения:

- — 18210606011031000110 – земельный налог с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011013200110 – пеня и процент по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011033000110 – штрафы по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606012041000110 – земельный налог с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012043000110 – штрафы по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606013051000110 – земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013101000110 – земельный налог с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606021031000110 – земельный налог с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606021032000110 – пеня и процент по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 1821060602103300110 – штрафы по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606022041000110 — земельный налог с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022043000110 – штрафы земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606023051000110 — земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023101000110 — земельный налог с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Обновления в страховых взносах

Все КБК в отношении страховых взносов, которые контролируются Налоговой Службой, в 2021 году были обновлены.

К примеру, для взносов за ноябрь 2016-го, уплачиваемых в следующем году, производить оплату нужно по коду, соответствующему КБК за периоды до 2021 года.

Пенсионные

КБК на пенсионные взносы:

| Код | Наименование платежа |

| 18210202010061000160 | На выплату страх. пенсии, за периоды до 2017 |

| 18210202010061010160 | На выплату страх. пенсии, за периоды после 2017 |

| 18210202020061000160 | Накоп. пенсия |

| 18210202031061000160 | Страх. пенсия за периоды от 2002 до 2009 года |

| 18210202032061000160 | Накоп. пенсия за периоды от 2002 до 2009 года |

| 18210202080061000160 | Взносы компаний, в которых трудятся летчики гражданских авиационных судов |

| 18210202120061000160 | Доплата к пенсии для работников угольной промышленности |

Обязательное страхование

КБК для медвзносов:

| КБК | Наименование платежа |

| 18210202101081011160 | Периоды до 2021 года – взносы за работающее население |

| 18210202101081013160 | Периоды после 2021 года |

Соцстрахование

КБК для соцвзносов:

| КБК | Название платежа |

| 18210202090071000160 | Взносы на соцстрахование в связи с неспособностью к труду или в связи с беременностью, за периоды до 2017 |

| 18210202090 071010160 | После 2021 года |

| 39310202050 071000160 | Взносы на страхование от несчастных случаев на работе и возникновения проф. заболеваний |

Платежи в пенсионный фонд и ФФОМС

КБК при совершении фиксированных отчислений в Пенсионный фонд и ФОМС:

| Код | Платежная операция |

| 18210202140061100160 | Взносы на ОПС с суммы доходов плательщика за периоды до 2017 |

| 18210202140061200160 | После 2017 |

| 18210202140061110160 | Взносы в фикс. размере, периоды после 2017 |

| 18210202150061000160 | Накоп. пенсия, фикс. размер взносов |

| 18210910010061000160 | Фиксированные платежи на выплату страх. пенсии за периоды до 2010 года |

| 18210202103081011160 | Взносы на ОМС для работоспособного населения в фикс. размере, за периоды до 2017 |

| 18210202103081013160 | После 2017 |

Истекли 1.01. 2021 года

Истекли следующие КБК:

| Операция | Код |

| Взносы ОПС | 18210202010061000160 |

| Взносы на случай временной нетрудоспособности | 18210202090071000160 |

| ОМС | 18210202101081011160 |

| ОПС в фикс. размере для ИП за себя | 18210202140061100160 |

| Доп. страх. взносы для трудящихся на вредных условиях | 18210202131061010160 |

| Страх. взносы на травматизм | 39310202050071000160 |

Периоды от 1.01.2017 года

Коды:

| Операция | Код |

| Взносы ОПС | 18210202010061010160 |

| Взносы на случай временной нетрудоспособности | 18210202090071010160 |

| ОМС | 18210202101081013160 |

| ОПС в фикс. размере для ИП за себя | 18210202103081013160 |

| Доп. страх. взносы для трудящихся на вредных условиях | 18210202131061010160 |

| Страх. взносы на травматизм | 39310202050071000160 |