Можно ли получить налоговый вычет при обмене квартиры

Содержание:

- Поговорим о нюансах

- Типовой договор мены

- Способы

- Обмен квартиры с доплатой: можно ли получить вычет

- Налоговый вычет при договоре мены квартиры

- Особенности получения налогового вычета при обмене квартиры

- Порядок оформления

- Правоприменительная практика

- Виды и особенности договоров мены

- Что если цена квартир при обмене не совпадает?

- Как правильно составить договор мены?

Поговорим о нюансах

Некоторые договоры содержат дополнительные элементы, что продиктовано особенностями имущественной сделки. Например, одна квартира может обмениваться:

- на две;

- на земельный участок (ЗУ);

- на частный дом.

Договор мены квартиры на дом, образец.

Договор мены квартиры на дом с участком, образец.

При обмене одного объекта на две квартиры, договор составляется так же как стандартный, но поясняется, что одна из сторон договора предоставляет два объекта.

Далее надлежит указывать конкретные сведения о квартирах и их технические характеристики.

В условиях мены определяется наличие доплаты, при её отсутствии, стоимость одной квартиры не должна существенно отличаться от двух, представленных к обмену с другой стороны.

Если квартира обменивается на земельный участок, этот момент указывается уже в наименовании договора.

Далее указываются технические характеристики квартиры как объекта, представленного к сделке одной стороной и технические характеристики ЗУ, отражённые в представленных документах:

- межевое дело;

- кадастровый паспорт;

- правоустанавливающий документ;

- право удостоверяющий документ.

Остальные пункты прописываются по аналогии с обычным договором. Но необходимо иметь в виду, что ЗУ должен быть оформленным в собственность.

Если квартира обменивается на частный дом, основное внимание необходимо обратить на право собственности на землю. Если земля в постоянном пользовании, переоформить в результате обмена её нельзя

В таком случае в договоре указывается представленный стороной для обмена частный дом, расположенный на участке, находящемся (указать право пользования). Таким образом, ЗУ исключается из условий обмена.

Если дом расположен на участке, находящемся в собственности, договор составляется на два объекта недвижимости (дом и ЗУ), представленных одной из сторон в обмен на квартиру.

Технические характеристики дома должны совпадать с техническими характеристиками квартиры, а сведения о ЗУ основываться на межевом деле.

Если вас интересует составление договора мены долей недвижимости, читайте эту статью.

Типовой договор мены

По этой ссылке можно бесплатно скачать «Типовой договор мены квартир» в формате doc, размером 35,5 КБ (и ещё несколько полезных файлов)

В ряде случаев применяется договор мены. Суть его заключается в том, что одна сторона передает другой некий товар, а взамен получает другой товар. Подобно договору купли-продажи, договор мены предполагает в ряде случаев денежный фактор. Обычно это имеет под собой значение доплаты.

Доплата требуется, если обмениваемые товары разной ценности. Юристы считают, что договор мены в определенной степени даже удобнее, чем иные виды договоров. Это удобно, когда у вас нет денег, но есть нечто материальное, что можно предложить в обмен на нужный товар.

Чем отличается договор мены и как его распознать:

- В договоре мены только передача некоего товара (обмен);

- При обмене каждый получает товар в пользование на правах хозяина;

- Возмездность данного договора определяется тем, что нельзя при его заключении определить стоимость меняемого товара, возможна только его передача. Тоесть только товар за товар;

- Каждая сторона, заключившая договор мены, сразу вступает в права владения обмененным товаром после совершения сделки.

Однако существует особое правило относительно конкретно договора мены. Каждая сторона, участвующая в деле обмена, только после выполнения всех условий по оному получает право пользования товаром, который получила. Причем право пользования вступает в силу одновременно с обеих сторон. Это отличает данный договор от купли-продажи.

Таким образом, можно сделать вывод, что договор мены представляет собой возмездный, консенсуальный и двусторонний договор. Консенсуальность договора определяется тем, что он вступает в силу с момента его заключения.

Когда все условия договора урегулированы сторонами и обмен состоялся, договор вступает в силу. Каждая сторона берет на себя обязательства по исполнению условия договора мены. Это еще раз дает нам определение консенсуального договора, коим он и является.

При этом фактический обмен является фактическим исполнением буквы договора. Возмездность данного договора определяется тем, что при передаче одного товара с одной стороны, она должна получить другой товар с противоположной стороны. Возмездный договор так и определяется.

При этом двусторонность договора не вызывает сомнений, поскольку все стороны имеют свои обязанности по его исполнению и заключается он в том, что передается соответствующий товар в пользу противоположной стороны

При этом товар должен иметь равную стоимость, это очень важно

При обмене недвижимости договор мены часто используется, поскольку это очень удобно и достаточно распространено в современной юридической практике. Он позволяет избежать различных проволочек, которые бывают при использовании договора купли-продажи.

Договоры мены бывают:

- На мену акций.

- Валютных фондов.

- Жилплощади.

- Ценные бумаги.

- Земельные участки.

- Товары.

- Автомобили.

- Квартиры.

- Дом на квартиру.

И так далее. Договор мены очень удобен во многих случаях, когда иные юридические инструменты вызывают лишь не нужные проволочки. Последние обычно занимают много времени, требуют терпения и порой финансовых вложений. Договор мены может помочь избежать неприятные ситуации и спокойно произвести обмен равноценных товаров между физическими или юридическими лицами.

Договор мены является возмездным, консенсуальным и двусторонним. Этим он отличается от договора купли-продажи, который требует определенных юридических инструментов, далеко не всегда более удобных, чем договор мены. Поэтому и был изобретен такой простой и удобный вариант, как договор мены.

Способы

Теперь стоит поговорить вариантах родственного бартера жилья в собственности.

Первый и самый простой способ вытекает из названия нашей статьи. Он заключается в оформлении договора мены.

Суть сделки состоит в том, что стороны обмениваются недвижимыми площадями, то есть одновременно являются и продавцами, отчуждателями и приобретателями.

Кончено, сделка может быть как равноценной, так и нет – это решает каждый собственник в договоренности с другим в индивидуальном порядке. В контракт может быть вписано условие о доплате как с одной, так и с другой стороны.

Данная сделка может быть сразу отнесена (с соответствующей подачей документов и договора) в Росреестр или заранее заверена у нотариуса. Данное соглашение непременно облагается налогом в размере 13 процентов.

Второй способ осуществить обмен с родственниками жилплощадью – это составление контракта купли-продажи. В основном, к такому способу прибегают те, кто не заинтересован сохранить для себя максимальное количество денежных средств от сделки, а также те, кто не доверяют процедуре мены.

Так как обе стороны являются и отчуждателями и приобретателями, то составляется два контракта купли-продажи. Каждый из них подлежит нотариальному оформлению, но только в случае, если оппоненты не хотят быть обманутыми. После сделка оформляется в Росреестре.

Этот способ осуществления мены – самый затратный. Дело в том, что данный способ предполагает уплату налога в 13 процентов от суммы соглашения два раза – за каждый составленный и заверенный договор.

Теперь поговорим о самом менее затратном способе родственного бартера квартиры на квартиру. Сейчас мы говорим о дарении. Дело в том, что дарение облагается налогом, но только в случае, если не происходит между близкими родственниками.

Так, если человек состоит в тесной родственной связи, то намного выгоднее, с финансовой точки зрения, оформить два договора дарения и получить в собственность новое имущество взамен отчужденного.

Правда существует один минус. Если обмен подразумевает доплату, то этого нельзя прописать в договоре дарения.

Придется довольствоваться только тем, что вы поменялись жилыми площадями, а вот доплата денежных средств регулироваться законодательством никак не будет.

Обмен квартиры с доплатой: можно ли получить вычет

Как же обстоит дело с договорами мены, положения которых предусматривают доплату? Лицо, получившее доплату, обременяется налоговыми обязательствами. Но в то же время каждая из сторон такого договора приобретает право на получение имущественного вычета, а, значит, сумму налога можно уменьшить, а в определенных ситуациях вообще избежать его оплаты.

Начнем с лица, которое изначально освобождено от уплаты налога. Гражданин, который в результате договора мены стал владельцем более дорогого жилья (то есть тот, который осуществил доплату) в данном случае налоговых обязательств не приобретает, но может получить возврат суммы за счет оформления вычета. В отличие от общего порядка, когда расчет компенсации осуществляется исходя из стоимости жилья, размер возврата по договору мены рассчитывается от суммы доплаты.

Пример №1.

Куприянов С.Д. заключил договор мены, в рамках которого им реализована собственная комната (оценочная стоимость – 981.405 руб.) и приобретена квартира (оценочная стоимость – 1.604.880 руб.). На сумму доплаты Куприянов оформил возврат налога в сумме 81.051,75 руб. ((1.604.880 руб. – 981.405 руб.) * 13%).

Вычет на сумму полученной доплаты

Теперь разберемся с налогами, которые следует оплатить лицу, получившему доплату. Согласно НК, вся сумма доплаты признается доходом, а значит, налогоплательщику следует перечислить в бюджет 13% от полученных средств. Но в момент возникновения объекта налогообложения (доход) у гражданина возникает право на получение налогового вычета в размере 1 млн. руб. Расчет налога к уплате производится с разницы между суммой доплаты и вычетом:

Н = (Допл – Выч) * 13%,

где Н – налог к оплате;

Допл – доход, полученный гражданином при обмене жилья (доплата);

Выч – фиксированная сумма 1 млн. руб.

Таким образом, у совершившего обмен есть реальный шанс освободиться от налогового бремени: если размер полученной доплаты меньше или равен 1 млн., налог с дохода платить не нужно.

Пример №2.

Скворцов обменял загородный дом (оценочная стоимость – 2 млн. 420 тыс. руб.) на двухкомнатную квартиру (оценочная стоимость – 1 млн. 806 тыс. руб.) и получил доплату 614 тыс. руб. Так как база налога (614 тыс.) меньше размера вычет, налог Скворцову платить не нужно.

Еще один способ уменьшить размер налогового бремени или освободить от уплаты налога полностью – оформить вычет на сумму приобретения жилья. В данном случае предусмотрен следующий механизм: если лицо, получившее доплату, имеет при себе документы, подтверждающие расходы на реализованное жилье, то гражданин может уменьшить налоговую базу на сумму таких расходов. Если же квартира продана дешевле цены покупки, то платить налог не нужно.

Если квартира находится в собственности более 3-х лет / 5-ти лет

Пример №3.

В августе 2013 Иволгин купил ½ часть дома. В сентябре 2021 Иволгин обменял половину дома на 2 комнаты в коммунальной квартире и получил доплату – 504.605 руб. Так как с момента покупки дома до дня его обмена прошло более 5-ти лет, Иволгин не должен платит налог с суммы полученной доплаты.

Может ли получить вычет неработающий пенсионер

В общем случае оформить вычет могут только те лица, которые получают официальный доход и выплачивающие НДФЛ по ставке 13%. На первый взгляд, пенсионер, которые не работает и, соответственно, не имеет дохода, компенсацию получить не может. Однако согласно изменениям, внесенным в нормы НК, пенсионерам предоставляется льготное право на перенос вычета сроком на 4 года. То есть гражданин, вышедший на трудовую пенсию в текущем году и в этот же году обменявший квартиру с доплатой, может получить вычет из расчета трудового дохода за предыдущие 4 года.

Пример №4.

В октябре 2017 Канарейкин вышел на трудовую пенсию. В декабре 2021 Канарейкин обменял загородный дом на квартиру с доплатой 704.622 руб. В январе 2021 Канарейкин обратился за получением налоговой компенсации 91.601 руб. (704.622 руб. * 13%). Для подтверждения налогооблагаемых доходов Канарейкиным предоставлена справка 2-НДФЛ за 2015 – 2017 гг. В справке указано, что размер выплаченного налога за период составляет 330.804 руб. Так как эта сумма больше размера компенсации, то Канарейкин получит возврат средств в полном объеме (91.601 руб.).

Налоговый вычет при договоре мены квартиры

Так как сделка мены приравнена к ДКП, то участники сделки вправе воспользоваться государственными льготами, предусмотренными для покупателей и продавцов квартир. Речь идет об имущественном вычете.

Условия для возмещения

Налоговое возмещение для снижения налогооблагаемой базы как для собственника, а также для возмещения расходов по приобретению нового объекта, как для покупателя, следующие:

- Для продавца возмещение составит миллион рублей.

- Для покупателя – 2 миллиона рублей.

Выступая в роли продавца, участники процесса могут использовать для снижения налогооблагаемой базы другую схему расчета: «доходы – затраты».

Вычет вправе применять российские граждане-резиденты РФ, выплачивающие налоги государству.

Исключение – если ДМ заключен между налогоплательщиками РФ, связанными между собой близкими родственными отношениями. Например, договор обмена между сыном и отцом.

Нерезидентам также имущественная выплата не полагается.

Процедура возврата

Для получения возмещения необходимо собрать документы для ФНС. В начале следующего отчетного годового периода передать их на проверку налоговикам, но не позднее 30.04.

Основным документом в пакете будет налоговая декларация, требующая корректного заполнения. Помимо 3-НДФЛ декларации в ФНС придется представить:

- заявление на получение вычета;

- 2-НДФЛ справку от работодателя за год;

- договор мены, акт передачи жилья и другую документацию, связанную с проведением сделки;

- реквизиты для перевода вычета.

Возврат можно оформить и через работодателя.

Передать в налоговый орган заявление на вычет с пакетом бумаг можно:

- Через почтовое отделение связи;

- Через сервис личного кабинета налогоплательщика на сайте ФНС;

- Лично передать документы инспектору;

- Отправить отсканированные справки и договора на электронный адрес ФНС.

Нарушителей порядка сдачи декларации ждут налоговые последствия.

Особенности получения налогового вычета при обмене квартиры

С фактической точки зрения мена не является деятельностью по извлечению дохода, если речь не идет о мене с доплатой. Происходит передача друг другу эквивалентного имущества, а доходов как таковых здесь нет.

Но юридически мена делится для каждой стороны на 2 части:

- отчуждение, т. е. реализация, своего имущества;

- приобретение, т. е. покупка, имущества другой стороны.

Из этого вытекают следующие налоговые последствия:

- за продажу своей квартиры нужно платить НДФЛ при определенных условиях;

- за продажу квартиры можно уменьшить базу обложения на сумму вычета или расходов;

- за покупку квартиры можно получить имущественный вычет.

Вычет при продаже по договору мены

Каждая из сторон является и продавцом, и покупателем. Реализация имущества подлежит подоходному налогообложению согласно ст.209 Налогового кодекса России. Базой для начисления НДФЛ является стоимость объекта мены, о чем сказано в ст.39, и НК РФ.

Но в ст.217 НК РФ предусмотрено освобождение для граждан при соблюдении одного из следующих условий:

квартира подарена близкой родней, унаследована, приватизирована или получена от рентодателя до 2016 года;

- квартира куплена до 2016 года и между ее покупкой и продажей прошло более 3 лет;

- квартира подарена близкой родней, унаследована, приватизирована или получена от рентодателя после 2016 года и после одного из перечисленных событий прошло более 3 лет;

- квартира куплена после 2016 года и между ее покупкой и продажей прошло более 5 лет.

Но тем, у кого таких условий нет, в рамках ст.220 НК РФ можно воспользоваться одним из 2 способов уменьшения базы:

- вычет при продаже недвижимости — до 1 000 000 рублей;

- расходы на приобретение этой недвижимости.

Пример 1

Андреева Кристина купила квартиру за 2 200 000 рублей и со стоимостью 2 300 000 и в том же году по договору мены обменяла ее на дом стоимостью 2 500 000 рублей с доплатой 200 000.

Первая операция из договора мены: продажа за 2 300 000 рублей. Это база обложения. Если считать по ней, то НДФЛ составит: 2 300 000 × 13% = 299 000 рублей.

Однако можно применить вычет, его максимальный размер — 1 000 000 рублей. База: 2 300 000 — 1 000 000 = 1 300 000. НДФЛ: 1 300 000 × 13% = 169 000 рублей.

А можно уменьшить базу на величину расходов. Андреева купила эту квартиру за 2 200 000. База: 2 300 000 — 2 200 000 = 100 000. НДФЛ: 100 000 × 13% = 13 000 рублей. Это оптимальный вариант.

Важно! Нельзя уменьшить базу при продаже недвижимости и на вычет, и на расходы. Необходимо выбрать один из методов.. Андреева должна не только заплатить эту сумму в бюджет, но и сдать перед этим декларацию 3-НДФЛ

Андреева должна не только заплатить эту сумму в бюджет, но и сдать перед этим декларацию 3-НДФЛ.

Вычет при покупке по договору мены

При обмене каждая сторона является и покупателем. За покупку жилья налог платить не нужно, естественно. Напротив, законодательство в целях поддержки граждан, приобретающих новое жилье, предлагает помощь — возврат уплаченного ранее НДФЛ. Максимальный размер возврата: 260 000 рублей, это 13% от максимального размера вычета за покупку — 2 000 000 рублей.

Важно! В случае обмена своего жилья с внесением дополнительной доплаты, имущественный вычет на покупку может быть получен со всей суммы (письмо Минфина России от 19.08.2011 № 03-04-08/4-150 доведено до налоговых органов письмом ФНС России от 01.09.2011 № ЕД-4-3/14250@)

Продолжим рассматривать пример с госпожой Андреевой. Ее расходы составили 2 500 000 рублей — налоговый вычет при обмене квартиры с доплатой учитывает и стоимость меняемого имущества и размер доплаты. Но вычет равен 2 000 000, больше использовать невозможно.

Для получения вычета нужно указать в декларации 3-НДФЛ основания для получения вычета. Эта будет та же декларация, в которой вы пишите сведения о продаже, но в другом листе показываете покупку.

Важно! Продажу и покупку и все прочие операции по извлечению облагаемого НДФЛ дохода за календарный год нужно отражать в одной декларации.

Имущественным вычетом за покупку можно покрыть НДФЛ за продажу. В случае Андреевой это будет так:

- Она должна заплатить 13 000 за продажу по договору мены.

- Ей подлежит возврат в размере 260 000 рублей. Будем считать, что она возвращает всю сумму за год, хотя такое бывает редко.

- В итогах декларации произойдет взаимозачет: 260 000 — 13 000 = 247 000 рублей к возврату.

Заполнить декларацию при покупке квартиры по договору мены вам поможет статья «Образец и пример заполнения декларации 3-НДФЛ на налоговый вычет при покупке квартиры»

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

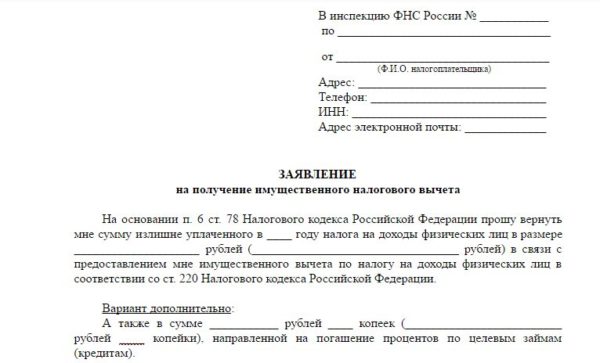

Порядок оформления

Порядок оформления вычета включает в себя следующие этапы:

- Составление заявления.

- Заполнение декларации.

- Сбор документов. Их подача в налоговые органы или по месту работы.

После этого необходимо дождаться завершения камеральной проверки документов в налоговых органах. Если решение положительное, то денежные средства переводятся на банковский счет, указанный в заявлении, в течение месяца.

Если налоговый органы выносят отрицательный ответ, то они обязательно должны указать причину. Это решение можно оспорить.

Что касается написания заявления, то оно составляется в произвольной форме, поскольку законодательство не устанавливает конкретного образца.

Однако в нем должны содержаться следующие сведения:

- наименование, кому направляется документ (начальник налоговой инспекции);

- ФИО заявителя, адрес регистрации, номер свидетельства ИНН;

- просьба о выдаче вычета;

- основание для получения денежной суммы;

- размер вычета;

- банковский счет для перевода;

- дата и подпись.

Все сведения должны указывать четко и грамотно.

Нельзя включать в заявление иные сведения, поскольку в них нет необходимости. Неправильно составленный документ не будет принят на рассмотрение органами налоговой службы.

Необходимая документация

Для получения возврата НДФЛ в 2020 году, потребуется собрать следующий пакет документов:

- бумага, подтверждающая право на объект недвижимости (договор покупки, дарения или мены);

- свидетельство собственности на квартиру;

- справка с места работы, соответствующая форме 2-НДФЛ, в ней указывается размер заработной платы и сумма подоходного налога, выплаченная за последние три года, оформляется она в отделе бухгалтерии по месту работы;

- гражданский паспорт заявителя (необходимо предоставить копию страницы с личными сведениями и регистрацией);

- если квартира приобретается по ипотечному продукту, то необходимо предоставить кредитный договор с банка и справку о процентах.

Если объект недвижимости приобретается в совместную собственность супругами, то предъявляется свидетельство о браке.

Декларация

Один из трудных моментов при получении средств – оформление декларации. Она заполняется в соответствии с формой 3-НДФЛ.

При оформлении необходимо учитывать следующие положения:

- использование печатных букв;

- для каждой отдельной буквы отведена клетка;

- нельзя выходить за пределы клетки;

- заполнение необходимо осуществлять черной гелевой ручкой;

- запрещается зачеркивать или исправлять уж написанные сведения.

В декларации указываются основные сведения, касающиеся вычета. В ней упоминается предмет, основания, сведения о заявителе и другие важные моменты.

Правоприменительная практика

Из-за неопределенности норм главы 23 НК РФ в правоприменительной практике распространено налогообложение каждой стороны сделки мены. Минфин России высказал свою позицию о налогообложении мены квартир: при мене равноценным имуществом возникает доход, подлежащий обложению налогом на доходы физических лиц на общих основаниях (п. 1 ст. 210 НК РФ). Ссылаясь на статью 567 ГК РФ, которой установлено, что к договору мены применяются правила купли-продажи, Минфин России приходит к выводу, что отношения сторон по договорам мены и купли-продажи имеют одинаковую экономическую природу, при этом каждая сторона признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять. Сумма подлежащего налогообложению дохода, полученного по таким операциям, определяется стоимостью имущества, установленной в договоре мены . Такая позиция Минфина России вызывает возражения.

Во-первых, довод об одинаковой экономической природе договоров купли-продажи и мены не бесспорен. В отличие от договора купли-продажи при мене равноценным имуществом не возникает экономической выгоды.

Во-вторых, обязательным условием договора мены является отсутствие оплаты денежными средствами полученного имущества. Если меняется условие об оплате, то меняется предмет договора, и он становится договором купли-продажи.

акая позиция была высказана Президиумом ВАС РФ в Информационном письме от 24.09.2002 № 69 «Обзор практики разрешения споров, связанных с договором мены». Применение к договору мены таких же налоговых последствий, как к договору купли-продажи, в отсутствие прямой нормы в законе противоречит принципу определенности налогообложения (п. 6 ст. 3 НК РФ).

В-третьих, отождествление договора мены и договора купли-продажи неправомерно с правовой точки зрения. В действующем ГК РФ установлены различные требования к договорам мены и купли-продажи: это разные обязательства с разными основаниями их возникновения и со своим механизмом защиты прав участников сделок. Пункт 2 статьи 567 ГК РФ предусматривает субсидиарное применение к договору мены правил главы 30 ГК РФ о купле-продаже, но только если это не противоречит статьям 567–571 ГК РФ и существу мены. Эта оговорка еще раз подтверждает, что существо этих двух договоров различно.

Субсидиарное применение к договору мены норм о договоре купли-продажи не может быть основанием для вывода об их тождественности. Существует множество примеров такой законодательной техники в различных законодательных актах.

ПРИМЕР СУБСИДИАРНОГО ПРИМЕНЕНИЯ НОРМСогласно п. 2 ст. 10 Федерального закона от 15.12.2001 № 167‑ФЗ «Об обязательном пенсионном страховании в Российской Федерации» объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и база по единому социальному налогу, установленные гл. 24 НК РФ. Между тем очевидно, что страховые взносы в Пенсионный фонд России и единый социальных налог – различные платежи.

Исторически договор мены и договор купли-продажи рассматривались в качестве самостоятельных видов гражданско-правовых договоров. Мена не рассматривалась как взаимная купля-продажа или как заменяющая два договора купли-продажи.

О.С. Иоффе утверждал: «Договор мены отличается от договора купли-продажи, так как в обмен на одну вещь вместо всеобщего эквивалента – денег передается другая вещь» .

Таким образом, условие об уплате цены (денежной суммы), а не о передаче имущественного эквивалента, отличает договор купли-продажи от договора мены. Цель мены – это получение обеими сторонами договора вещей в собственность, а не денег взамен переданного имущества .

***

Из-за того что в главе 23 НК РФ не определено понятие дохода для целей данной главы, правоприменительная практика допускает вольное толкование законодательства и облагает налогом операции, не подлежащие налогообложению ввиду отсутствия источника уплаты налога и объекта налогообложения. Тем самым нарушаются конституционные принципы соразмерности и справедливости, гарантируемые государством.

Возвращаясь к вопросу усмотрения законодателя при установлении налогов, заметим, что именно государство должно гарантировать налогоплательщику защиту его конституционных прав, а не сам налогоплательщик должен доказывать, что у него не возникло предмета и источника уплаты налога.

Виды и особенности договоров мены

Существует целый ряд действующих классификаций договоров мены: их отличие заключается лишь в принципе, в соответствии с которым происходит разделение. Так, выделяются виды договоров, объединенных типом обмениваемых товаров. Юридические и физические лица свободно могут вести обмен:

- транспортом;

- другими видами движимого имущества;

- частными строениями, жилыми и нежилыми;

- квартирами, комнатами, которые находятся в частной собственности;

- земельными участками.

- физические лица;

- юридические лица, т. е. различные организации;

- юридические и физические лица (такой договор называют смешанным).

Распространенной разновидностью договора мены является так называемый бартер. Это — договор мены товаров, применяемый чаще всего во внешней торговле. Особенностью таких договоров является то, что для его заключения сторонам необходима соответствующая лицензия, а обмениваемые товары обязательно должны быть равноценными.

Домами, квартирами и другими жилыми помещениями могут обмениваться граждане, которые обладают правом собственности на конкретное жилье. В том случае, когда один из собственников не соглашается на обмен, договор не признается состоявшимся. Производить обмен жилыми помещениями также могут наниматели в домах государственного жилфонда. Но для заключения такой сделки необходимо заручиться разрешением всех членов семьи.

Важно понимать, что в таких случаях совершается передача не права собственности, а только права пользования. Сторонами договоров мены жилья вправе выступать и юридические лица (при этом происходит передача и части прав, связанных с хозяйственным ведением)

Также разрешены и смешанные формы договоров мены.

Достаточно часто договором мены прикрываются различного рода неправомерные действия, которые могут быть направлены, например, на уклонение от уплаты налогов. Происходит это потому, что стороны договора по взаимному согласию самостоятельно устанавливают равноценность обмениваемых вещей. Так, какая-то ценная вещь может быть обменена на выданный коммерческой организацией вексель, который не имеет никакого обеспечения. Поэтому, если будет установлено, что договор мены заключен для прикрытия иных отношений, он квалифицируется как притворная сделка.

Если товары, являющиеся объектом мены, определяются родовыми признаками, при исполнении договора важно учесть количество товаров, подлежащих передаче. Оно должно предусматриваться договором в денежном выражении или соответствующих единицах измерения

Договором может быть определено, что товары передаются в ассортименте, который согласован сторонами (ст. 467 ГК РФ).

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

В договоре мены допустимо предусмотреть требования, которые предъявляются к качеству обмениваемых товаров. В остальных случаях передаваемые товары должны быть пригодны для целей, в которых они обычно используются.

Что если цена квартир при обмене не совпадает?

Чаще всего цену квартир при обмене нужно уравновесить доплатой с одной из сторон. Размер доплаты определяют по итогам процедуры оценки

Важно сказать, что доплата не обязательно деньги: это может быть мебель, новый ремонт, движимое имущество, нежилые объекты (гараж или место в паркинге, подсобное помещение, кладовая) и т. д

В некоторых случаях несколько лотов продаются, чтобы на вырученные деньги купить один, и наоборот. Таким образом, в сделке участвует целый комплекс разнообразного имущества, которое обязательно должно быть описано в договоре. Грамотно оформить такой документ можно только в агентстве недвижимости, поскольку он требует участия квалифицированных риелторов, оценщиков и юристов.

Какие риски при обмене приватизированной квартиры на муниципальную?

Возможен ли обмен жильем между городами?

Как правильно составить договор мены?

Правила оформления соглашения по обмену имущества аналогичны сделке купли-продажи. Но следует прописать моменты, которые должны присутствовать в договоре мены:

- обязанность каждой из сторон одновременно передать и принять квартиру, подлежащее обмену;

- максимально точно прописать признаки каждого объекта, характеристики, позволяющие их идентифицировать (наименование объекта, его адрес, кадастровый номер, площадь и т.д.);

- стоимость каждого из объектов, при установлении доплаты — его размер в суммовом выражении;

- сведения о правоустанавливающих документах недвижимости, подлежащей обмену;

- порядок освобождения обмениваемых площадей.

К договору необходимо составить акт приема-передачи объектов. Рекомендуется в акте прописать все оборудование и имущество, которое остается новому собственнику, а также его состояние на момент передачи.

В обязательном порядке указывается дата составления договора, реквизиты участников с каждой стороны. Скрепляется документ собственноручными подписями участников на каждом из экземпляров.

Покупка квартиры по договору мены: риски

Рассматривая проведение операций с обменом недвижимости необходимо принимать в расчет следующие виды рисков:

- При расторжении заключенных ранее соглашений участники мены обязаны вернуть приобретенные активы прежнему владельцу, при этом никаких компенсаций, например, за сделанный в новом жилище ремонт законодательством не предусматривается.

- Необходимость оплаты НДФЛ, когда обмениваемые между собой помещения обладали различной стоимостью, а сроки владения рассматриваемой жилплощадью был менее трех лет.

- Вариантов обмена на рынке немного, поэтому, когда речь заходит не о сделках между родственниками, подбор подходящего варианта может растянуться на длительное время.

- Для мены характерна более высокая доля расторжений договоров. В процессе оценки недвижимости заключение дается субъективное, поэтому в судебных органах без проблем встают на сторону истца.

- При подозрениях Налоговой службы в неравнозначности обмениваемого жилья, возможно наложение блокировки на операцию, после чего предстоит объяснять причин подобного неравноправия при проведении операции.