Я оплатил лечение или купил лекарства. как мне получить налоговый вычет?

Содержание:

- Что такое налоговый вычет за лечение

- Сроки и сумма возврата

- Рекомендации по заполнению 3-НДФЛ

- Когда можно получить возврат

- Особенности оказания матпомощи в связи с лечением

- Кому положена компенсация и сколько денег можно вернуть

- Порядок получения вычета

- В каких случаях можно получить возврат 13% на лечение?

- За какие виды медуслуг можно получить вычет

- Как подать декларацию в ФНС

- Как вернуть часть потраченных средств на имплантацию

Что такое налоговый вычет за лечение

Вычет можно получить за медицинские услуги, покупку любых медикаментов по рецепту, взносы по ДМС — причем как за себя, так и за родственников. К медуслугам, по которым можно получить вычет, относятся обследования — анализы, диагностика и медэкспертиза, лечебные и профилактические процедуры, в том числе и лечение зубов.

Получить вычет можно в течение трех лет после окончания года, в котором были оплачены медуслуги. Подавать документы можно раз в год, при этом за каждый год — отдельно. Для возврата придется оформить декларацию 3-НДФЛ, а она подается за предыдущий год. Поэтому возврат за лечение в 2020 году удастся получить не раньше 2021 года.

Максимальная сумма трат, с которой делают вычет, — 120 тыс. рублей. Это значит, что, если вы потратили на лечение 500 тыс. руб. или 1 млн руб., вычет вам посчитают так, будто бы вы потратили только 120 тыс. С этих денег вы получите 13% возврата, то есть максимум 15 600 руб.

Исключение из правила — дорогостоящее лечение, которое вынесено в отдельную категорию. За него можно получить вычет на любую сумму, без ограничения в 120 тыс. руб.

К дорогостоящему лечению относятся сложные хирургические операции, протезирование и эндопротезирование, лечение наследственных и наиболее тяжелых болезней, бесплодия. Полный перечень можно посмотреть в постановлении правительства.

Вычет не может быть больше общей суммы налога на доходы физлиц, выплаченной за год.

Также нужно учитывать, что вычет за лечение суммируется с другими социальными возвратами НДФЛ — то есть получить вычет больше 15 600 руб. не выйдет, даже если траты были в разных сферах. Допустим, за год вы потратили по 100 тыс. руб. на лечение в частной клинике и на обучение в автошколе. Вы сможете полностью получить вычет за один вид услуг, но за второй — лишь с трат до 20 тыс. руб.

Сроки и сумма возврата

Сумма возврата составляет 13% (ставка ПН) от всех понесенных и подтвержденных документально затрат на установку имплантатов.

Максимальная сумма, с которой рассчитывается НВ, определяется видом услуги. В стандартном варианте она составляет 120 000 руб.

Если гражданин оплатил за услугу сумму, большую, чем 120 000 руб., максимальная сумма для него все равно составит 15 600 руб. (13% от 120 000).

В постановлении Правительства № 201 имплантация зубов отнесена к дорогостоящему лечению. Это означает, что по ней предусмотрена полная, не ограниченная 120 000 руб. компенсация выплат. Однако нужно понимать, что ограничение суммы компенсации все равно имеется.

Она не может быть больше той суммы, которую заявитель уплатил государству в качестве ПН. Согласно Налоговому Кодексу (ст. 210), если НВ превышает сумму, которую гражданин заплатил в виде ПН, его налоговая база обнуляется.

Для получения НВ гражданин должен написать заявление, подготовить и отнести в соответствующую службу пакет документов. На рассмотрение заявления и принятию решения по его удовлетворению или отказу ИФНС отводится 3 месяца.

По окончанию проверки ИФНС обязана в течение 10 дней направить заявителю письмо, уведомляющее о предоставлении возврата или отказе в нем. В случае положительного решения деньги перечисляются на счет заявителя.

Крайний срок перечисления денег – четвертый месяц со дня приема документов. Однако при должной расторопности ИФНС может сделать это и быстрее – на второй или третий месяц.

Если она не укладывается в отведенные законом сроки, за каждые день просрочки заявителю полагается компенсация в размере, равном ставке рефинансирования.

Максимальный срок, за который можно получить возврат части затраченных денег – 3 года после получения услуги.

Рекомендации по заполнению 3-НДФЛ

В связи с наличием двух видов услуг, оказываемых медицинскими работниками и организациями, важно учитывать особенности при заполнении декларации. Этот момент существенно важен при подаче документов в налоговую

В момент подачи бумаги при себе важно иметь справку с кодом услуги, согласно приказу Минздрава России номер 289, МНС РФ номер БГ-3–04/256 от 25.07.01. Далее, в декларации указана строка 110 листа Е1 – «сумма расходов по дорогостоящему лечению» и вносится нужная цифра. Она же вписывается в 120 строку.

Вносить и суммировать в одну 3-НДФЛ можно оба вида лечений. Сумма вычетов указана в графе с кодом 180.

Когда можно получить возврат

Вычет не может быть предоставлен:

- Пенсионерам, которые не имеют дополнительного дохода, облагаемого НДФЛ.

- Предприниматели, работающие по другим системам налогообложения.

- Женщины, находящиеся в декретном отпуске или же в отпуске по уходу за ребенком.

- Безработные, а также лица, которые не имеют официального трудоустройства.

- Граждане, выплачивающие налог на профессиональный доход.

В рамках этого вида социального вычета можно возместить следующие расходы:

- Оплату медицинских услуг, как простых, так и дорогостоящих.

- Приобретение лекарственных препаратов, на которые есть рецепт от врача.

- Внесение страховых взносов по договорам дополнительного медицинского страхования.

Размер вычета зависит от вида расходов:

- Ограничивающая сумма 120 тысяч рублей предусмотрена по расходам за простое лечение, покупку лекарств и внесение взносов по страховкам. Максимальный вычет здесь составит 15600 рублей.

- Никакого ограничения нет, если проводилось дорогостоящее лечение. Если какие-то услуги включены в специальный утвержденный список, то гражданин получает вычет от всей израсходованной суммы.

Есть также некоторые особенности получения таких вычетов:

- Срок давности по этой разновидности вычета составляет 3 года с того момента, когда были осуществлены затраты на лечение, покупку лекарств или выплату взносов.

- Налоговый вычет за лечение можно получать бесконечное количество раз.

- Остатки по вычетам не имеют свойства переноситься на следующий год. То есть если какой-то частью льготы не воспользоваться своевременно, то она сгорает.

Для получения такого вычета есть два способа:

- Через налоговый орган. Это позволяет получить деньги на счет в банке. Но здесь понадобится заполнение налоговой декларации. Сделать это можно только на следующий год после лечения.

- Через работодателя. Преимуществом является то, что вычет можно получить сразу же, как были зафиксированы расходы. Но вычет в данном случае предоставляется в виде отсутствия удержаний подоходного налога из заработной платы в течение некоторого периода.

Список медицинских услуг

Простые медицинские услуги представлены в списке под кодом № 1. К ним относятся:

- Диагностические и терапевтические мероприятия, оказываемые гражданам в рамках предоставления неотложной помощи.

- Диагностика, реабилитация, терапия и профилактика при получении амбулаторного, стационарного лечения.

- Диагностика, лечение и реабилитационные мероприятия при проведении медицинских экспертиз.

- Услуги, предоставляемые на курортах, в санаториях и профилакториях, а также услуги санитарно-просветительского характера. При этом надо понимать, что общая стоимость путевки не может попасть в налоговую базу — только медицинские услуги, получение которых подтверждено соответствующими договорами и справками.

Дорогостоящие виды лечения

Есть еще один список, который включает в себя дорогостоящие виды лечения. Он имеет код № 2. В него входят:

- Хирургические вмешательства для устранения врожденных аномалий и пороков развития, тяжелых форм течения заболеваний систем кровообращения, дыхания, пищеварения, нервной системы и глаз.

- Замена суставов и операции для восстановления двигательной активности суставам.

- Операции по пересадке органов, кожи и костного мозга. Вживление протезов, стимуляторов и прочих конструкций.

- Пластические и реконструктивные операции.

- Терапия хромосомных аномалий, генетических болезней, злокачественных новообразований, воспалений, поражений соединительной ткани. Лечение тяжелых форм болезней кровообращения и дыхания, в том числе у детей.

- Комбинированные виды лечения (к примеру, хирургическое и лучевое лечение или химиотерапия) при заболеваниях поджелудочной железы, злокачественных опухолях, генетических болезнях крови, остеомиелите, сахарном диабете, при патологиях глаз и ожогах площадью от 30% тела.

- Лечение при осложненных состояниях во время беременности, в родах или после них.

- Гемодиализ и перитонеальный диализ.

- Лечение для выхаживания недоношенных младенцев весом до 1,5 кг.

- Терапевтические мероприятия, направленные на устранение бесплодия, в том числе ЭКО.

В отдельных случаях налоговый орган может отказать в предоставлении вычета. Это бывает в следующих ситуациях:

- Для оплаты лечения или медикаментов были привлечены средства благотворительных фондов или пожертвования.

- Вид принимаемого лечения отсутствует в вышеуказанном перечне.

- Отсутствуют подтверждающие факты оплаты лечения в виде документов — справки оформлены на лиц, не имеющих никакого отношения к налогоплательщику, претендующему на вычет.

Особенности оказания матпомощи в связи с лечением

В больших и стабильных компаниях внутренними локальными актами предусматривается возможность при обнаружении заболеваний у сотрудника выплатить материальную помощь для лечения.

Законодатель не устанавливает максимальной суммы, которая может предоставляться работнику в качестве материальной помощи при лечении заболеваний. Налоговым законодательством установлена максимальная сумма, которая не облагается взносами 4 000 рублей на одного сотрудника в год.

Однако необходимо отметить, что окончательное решение принимается непосредственно работодателем с учетом финансовых возможностей организации и уровня дохода предприятия.

Как ранее уже было сказано, денежные средства предоставляются на основании заявления. Помимо стандартной информации об организации и лице, которое обращается к работодателю, необходимо указать причину, по которой заявитель обращается к руководителю.

Кому положена компенсация и сколько денег можно вернуть

Возврат может оформить каждый, кто официально работает или имеет другой доход, с которого платит НДФЛ. Предельная сумма расходов, с которой можно получить компенсацию, — 120 тысяч рублей. Размер выплаты — 13%, или 15 600 рублей. Этот лимит установлен для всех расходов, за которые по закону положена выплата в счёт НДФЛ: лечение, обучение, пенсионные взносы, за независимую оценку квалификации.

Поясним на примере. Если вы заплатите за лечение 50 000 рублей, то вернёте 6 500 рублей. Остальное (в пределах вышеобозначенных 15 600 рублей) можно получить, например, за оплату учёбы. На эти два вида расходов распространяется общий лимит на вычет.

Впрочем, если речь идёт о дорогостоящих видах лечения, можно вернуть 13% от всей потраченной суммы. Однако вычет не может превышать сумму уплаченного в течение года НДФЛ.

За какие виды медицинских услуг положен вычет, подробно изложено в специальном В 2021 году список услуг будет обновлён, поэтому перед подачей декларации следует убедиться, что ваши расходы соответствуют официальному перечню.

Оформить компенсацию можно за своё лечение, а также за лечение мужа или жены, родителей, детей и подопечных в возрасте до 18 лет.

Порядок получения вычета

Вычет на лечение предоставляется налоговой инспекцией по месту жительства налогоплательщика после окончания года, в котором понесены расходы. Должно быть соответствие периода оплаты расхода на медицинское лечение и периода, за который налогоплательщик получает налоговый вычет. Если оплата произведена в другом периоде, ранее или позднее, то налоговики отказывают в возврате НДФЛ за медицинские услуги.

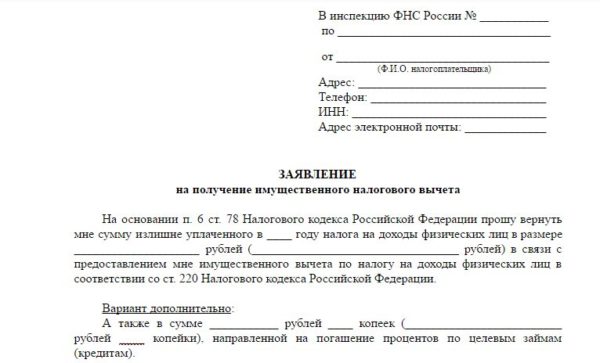

Для получения вычета в налоговую инспекцию представляются следующие документы:

- налоговая декларация по форме 3-НДФЛ;

- заявление на возврат налога

- паспорт;

- справка о доходах по форме 2-НДФЛ за год, в котором были оплачены расходы;

- копии платежных документов об оплате лечения или лекарств, такие как кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные квитанции банка и т.п. (абз. 5 пп. 3 п. 1, п. 2 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@).

Если вычет получают при оплате лечения, то дополнительно представляются:

- копия договора на оказание медицинских услуг, если договор заключался;

- копия лицензии медицинской организации или предпринимателя, если в договоре отсутствуют ее реквизиты;

- оригинал справки об оплате медицинских услуг по форме, утв. Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256. Такую справку выдает только медицинская организация. Вопрос об отнесении оказанных медицинских услуг к Перечням решается медицинским учреждением путем указания стоимости медицинской услуги по коду 1 или дорогостоящего лечения по коду 2, оплаченных за счет средств налогоплательщика.

- копия документа, подтверждающего родство, если вы оплатили лечение родителей или детей. Например, копия свидетельства о рождении — если вы оплатили лечение ребенка;

- копия свидетельства о браке — если вы оплатили лечение супруга;

- копия документа, подтверждающего опеку или попечительство, — если вы оплатили лечение подопечных.

Если вычет получают при оплате лекарства, то понадобится оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика».

Дополнительно перечень документов следует уточнить в налоговой инспекции по месту жительства.

Документы в налоговую инспекцию для получения возврата подоходного налога предоставляются лично, по почте или через своего представителя (п. 4 ст. 80 НК РФ).

Если сдаются документы лично, то с собой следует взять оригиналы этих документов. Декларацию и заявление на вычет следует подготовить в двух экземплярах. На вашем экземпляре инспекция проставит отметку о приеме документов.

Документы по почте направляются ценным письмом с описью вложения.

Если документы подает представитель, то у него должна быть нотариальная доверенность от вас (абз. 2 п. 3 ст. 29 НК РФ). Представителю также следует иметь два экземпляра декларации и заявления на вычет, чтобы осталось подтверждение о сдаче документов.

После получения документов налоговая инспекция должна провести камеральную проверку декларации и документов в течение трех месяцев со дня их подачи (п. 2 ст. 88 НК РФ).

Деньги должны быть возвращены (перечислены на банковский счет) в течение месяца с момента окончания камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Если налоговые органы отказали в возврате налога за медицинские услуги, в этом случае следует получить в инспекции акт камеральной проверки или решение с аргументированным отказом.

Оспаривается акт или решение налогового органа следующим образом:

Во-первых, подаются письменные возражения в течение одного месяца со дня получения акта (п. 6 ст. 100 НК РФ).

Во-вторых, возможно обжаловать решение. Жалоба подается в письменном виде в УФНС вашего региона через инспекцию, решение которой оспаривается, Обжалование решения инспекции в судебном порядке возможно только после обжалования в УФНС. Срок для подачи жалобы — один год в УФНС и три месяца в суд со дня, когда вам стало известно о принятом УФНС решении (п. п. 1 — 3 ст. 138, п. п. 1, 2 ст. 139 НК РФ, ст. 256 ГПК РФ).

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

За какие виды медуслуг можно получить вычет

Вернуть НДФЛ можно за анализы, диагностику, медэкспертизу, лечебные и профилактические процедуры, в том числе лечение зубов. В целом сюда входит большинство платных медицинских услуг, которыми мы в течение года пользуемся.

За лечение зубов тоже можно вернуть 13%. Фото: m.2gis.ru

Внимание. Уколы красоты и прочие косметические процедуры не входят в перечень медицинских услуг, за которые возвращают НДФЛ. . Кроме приёма специалистов, НДФЛ можно вернуть за покупку лекарств

До 2019 года существовал определённый перечень лекарств, за которые оформляли вычет. Затем список упразднили, и сейчас делают возврат за любое лекарство, будь то антибиотик или сироп от кашля

Кроме приёма специалистов, НДФЛ можно вернуть за покупку лекарств. До 2019 года существовал определённый перечень лекарств, за которые оформляли вычет. Затем список упразднили, и сейчас делают возврат за любое лекарство, будь то антибиотик или сироп от кашля.

Впрочем, это не значит, что можно пойти в аптеку, купить порошок, который «всегда помогал встать на ноги», а потом сделать возврат. Главное правило получения вычета за лекарства — на препараты должен быть выписан рецепт от врача. Исключение — лечение в стационаре, когда врач не выписывает лекарства. Возврат можно сделать на основании выписки из медицинской карты.

Особняком стоит дорогостоящее лечение, потому что за него возврат делается со всей потраченной суммы без верхней границы. Размер вычета ограничен только уплаченным НДФЛ.

Перечень медицинских услуг, которые относятся к дорогостоящему лечению определён Постановлением правительства. Это лечение врождённых аномалий, хирургическое лечение тяжёлых форм болезней, эндопротезирование, трансплантация органов, лечение наследственных болезней, злокачественных новообразований, бесплодия т. д.

Например, если женщина потратила на ЭКО 250 000 рублей, то может вернуть 32 500 рублей (если позволяет уплаченный НДФЛ).

Как подать декларацию в ФНС

Декларацию 3-НДФЛ и другие документы для получения вычета можно подать в налоговую инспекцию лично или дистанционно – через личный кабинет на сайте Федеральной налоговой службы (ФНС) или мобильное приложение «Налоги ФЛ» (для IOS и Android).

Только в 2019 году через личные кабинеты налогоплательщики подали более 2 миллионов деклараций 3-НДФЛ, а в 2020 году таких деклараций насчитывается уже более 1,7 миллионов, хотя декларационная кампания ещё далека от завершения.

Получить доступ к личному кабинету налогоплательщика можно несколькими способами. Во-первых, вы можете получить регистрационную карту с логином и паролем для доступа в личный кабинет в любом отделении налоговой инспекции. Во-вторых, если у вас уже есть квалифицированная электронная подпись, вы можете войти в кабинет через нее (для этого на компьютере должно быть установлено специальное программное обеспечение для работы с электронной подписью). В-третьих, войти в кабинет налогоплательщика можно через учетную запись на сайте «Госуслуги», но эта опция доступна только в том случае, если вы подтвердили свою личность на сайте госуслуг (то есть статус учетной записи должен быть «Подтвержденная»).

Но мало иметь доступ к Личному кабинету налогоплательщика, для отправки декларации в налоговую понадобится электронная подпись. Однако если у вас есть доступ к кабинету, получить электронную подпись можно через него. В Личном кабинете налогоплательщика есть возможность создать сертификат усиленной неквалифицированной подписи, используя который, можно подать декларацию и подписать заявление на налоговый вычет.

В отличие от усиленной квалифицированной подписи, которую выдают специальные удостоверяющие центры, усиленная неквалифицированная подпись выдается удостоверяющим центром ФНС России и подходит только для взаимодействия с ФНС. Если у вас уже есть усиленная квалифицированная электронная подпись, оформленная в одном из удостоверяющих центров, ее также можно использовать для взаимодействия с ФНС, зарегистрировав в личном кабинете налогоплательщика.

Самостоятельно заполнить декларацию 3-НДФЛ через сайт ФНС не так сложно, как может показаться сначала: в Личном кабинете налогоплательщика реализован достаточно дружелюбный интерфейс, через который подача декларации доступна тем, кто не имеет специальных знаний в бухгалтерском учете. Однако если вы совсем не хотите тратить время на декларацию, вы можете обратиться за помощью в ее заполнении к одному из специальных сервисов по возврату налогов. Например, воспользоваться услугами «Европейской юридической службы» – партнера банка «Восточный». Как устроена работа этого сервиса мы ранее .

Как вернуть часть потраченных средств на имплантацию

Список затратных видов лечения был утвержден Постановлением Правительства Российской Федерации №201 от 19 марта 2001 года. Согласно пункту №9, дентальная имплантация определена Минздравом, как дорогой вид лечения. При составлении справки об оплате медицинских услуг для налоговой, лечащий врач проставляет код означает, что лечение входит в разряд дешевых, а «2» — в категорию дорогих. Для имплантации применяется кодировка «2». Протезирование на имплантах в список не входит.

Что такое налоговый вычет — когда и сколько можно сэкономить

Налоговый вычет — это возможность для налогоплательщика вернуть 13% от суммы, потраченной на лечение. Право и порядок выплат регламентируется следующими постановлениями:

Возврат средств производится в течение 3 лет после окончания года, когда была оказана медицинская услуга

- Статья №219, п.1, п.п. 3 Налогового Кодекса РФ предусматривает, что каждый налогоплательщик имеет право на получение ежегодной денежной компенсации в размере 13% от суммы, потраченной на лечение в любом медицинском учреждении страны.

- Постановление Правительства РФ от 19.03.2001 г. № 201 регулирует порядок получения налогового вычета и предоставляет список медицинских услуг, которые подлежат компенсации.

Процент от потраченной суммы начисляется за такие услуги:

- медицинские процедуры, оказанные налогоплательщику или его ближайшим родственникам (детям до 18 лет, супругу, родителям);

- лекарственные препараты, назначенные врачом;

- выплаченные взносы страховой компании на основании договора о личном медицинском страховании.

Налоговый вычет рассчитывается от общего объема расходов и не может превышать 120 000 рублей в течение года. Если налогоплательщик собирается компенсировать расходы, затраченные на лечение родственников, максимальная сумма выплаты составит 50 000 рублей.

Какие документы необходимо собрать и куда их предоставить

Список необходимых документов:

- заявление на предоставление НВ на имя начальника налогового органа;

- заявление на перевод средств на личный банковский счет налогоплательщика;

- справка установленного образца с кодировкой медицинской услуги из клиники, в которой фактически было проведено лечение;

- копия договора пациента с клиникой (с перечнем оказанных услуг и их стоимостью);

- копия лицензии клиники на предоставление данных услуг;

- документ, подтверждающий оплату услуги (кассовый чек);

- копия свидетельства о постановке на учет в налоговой (ИНН);

- копия паспорта;

- справка 2 НДФЛ с места работы;

- декларация по форме З-НДФЛ;

- если услуга оказана члену семьи налогоплательщика, то дополнительно предоставляют документ, подтверждающий родственную связь (свидетельство о рождении или браке).

Указанные документы нужно предоставить в налоговый орган по адресу прописки.