Как получить налоговый вычет по иис в сбербанке: пошаговая инструкция

Содержание:

Расчет налоговой базы

Порядок расчета налоговой базы по операциям, учитываемым на ИИС, аналогичен порядку расчета налоговой базы по операциям, учитываемым на обычных брокерских счетах. Основная особенность в том, что расчет налоговой базы осуществляется обособленно от других брокерских счетов.

Напомним, что налоговая база по операциям с ценными бумагами и по операциям с ПФИ определяется в соответствии со статьей 214.1 НК РФ. Особенности определения налоговой базы по операциям, отражаемым на ИИС, установлены в ст. 214.9 НК РФ. Финансовый результат (налоговая база) определяется как сумма финансовых результатов по совокупностям операций. НК РФ выделяет, в частности, такие совокупности операций:

1) с ценными бумагами, обращающимися на ОРЦБ;

2) с ценными бумагами, не обращающимися на ОРЦБ;

3) с ПФИ, обращающимися на организованном рынке;

4) с ПФИ, не обращающимися на организованном рынке.

Финансовый результат по операциям, учитываемым на ИИС, определяется путем суммирования:

– финансовых результатов, определенных по соответствующим операциям по окончании каждого налогового периода действия договора на ведение ИИС,

КСК ГРУПППодтвержденный профиль Вебинар: Стратегия продвижения интернет-проекта Как продавать в онлайн и какие каналы интернет-маркетинга использовать?Узнать большеРеклама на Клерке

– финансового результата, определенного на дату прекращения действия указанного договора.

Порядок зачета убытков между совокупностями операций:

|

Налоговая база, которую можно уменьшить на убыток |

Вид убытка |

|

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (фондовые ПФИ) |

По операциям с ценными бумагами, обращающимися на ОРЦБ |

|

По операциям с ценными бумагами, обращающимися на ОРЦБ |

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (после уменьшения налоговой базы по операциям со всеми ПФИ, обращающимися на организованном рынке) |

|

По операциям со всеми ПФИ, обращающимися на организованном рынке |

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами не являются ценные бумаги, фондовые индексы или иные финансовые инструменты (Нефондовые ПФИ) |

Результат сальдирования финансовых результатов от операций с инструментами, обращающимися на ОРЦБ, можно представить в таком виде:

|

№ |

Результат от операций с ц/б |

Результат от операций с ПФИ |

Результат сальдирования |

|

|

Фондовые |

Нефондовые |

|||

|

(1) |

(2) |

(3) |

||

|

1 |

доход |

доход |

доход |

Справка по форме 2-НДФЛ, включающая: |

| Σ = (1) + (2) + (3) | ||||

|

2 |

доход |

убыток |

доход |

|

|

(2) > (3) |

2-НДФЛ: Σ = (1) – (если Σ>0) | |||

| либо: | ||||

| Справка об убытках: Σ = (1) – (если Σ<0) | ||||

|

(2) < (3) |

2-НДФЛ: Σ = (1) + | |||

|

3 |

доход |

доход |

убыток |

|

|

(2) > (3) |

2-НДФЛ: Σ = (1) + | |||

|

(2) < (3) |

2-НДФЛ: (1) | |||

| и | ||||

| Справка об убытках: Σ = | ||||

|

4 |

доход |

убыток |

убыток |

Справка об убытках: (3) |

| 2-НДФЛ: Σ = (1) – (2) (если Σ>0) | ||||

| либо: | ||||

| Справка об убытках: (3) + (если (2) > (1)) | ||||

|

5 |

убыток |

доход |

доход |

|

|

(2) > (1) |

2-НДФЛ: (3) + | |||

|

(2) < (1) |

2-НДФЛ: (3) | |||

| Справка об убытках: (1) Σ = | ||||

|

6 |

убыток |

убыток |

доход |

|

|

(2) > (3) |

Справка об убытках: (1), | |||

|

(2) < (3) |

2-НДФЛ: | |||

| и | ||||

| Справка об убытках: (1) | ||||

|

7 |

убыток |

доход |

убыток |

|

|

(2) < (3) |

Справка об убытках: (1), | |||

|

(2) > (3) |

2-НДФЛ: Σ = – (1) (если Σ>0) | |||

| либо: | ||||

| Справка об убытках: (1) Σ = – (1) (если Σ<0) | ||||

|

8 |

убыток |

убыток |

убыток |

Справка об убытках: (1), |

Суммы убытков, полученных физическим лицом по операциям с не обращающимися на ОРЦБ инструментами, не уменьшают налоговую базу текущего налогового периода. Реклама

Суммы убытка, которые на дату окончания срока действия договора на ИИС остались не учтенными, при определении налоговой базы не учитываются, т.е. такие убытки нельзя зачесть никогда.

Исчисление, удержание и уплата в бюджет суммы налога в отношении доходов по операциям, учитываемым на ИИС, осуществляются налоговым агентом в следующих случаях:

1) на дату выплаты налогоплательщику дохода (в том числе в натуральной форме) не на ИИС налогоплательщика – исходя из суммы произведенной выплаты (например, при зачислении на брокерский счет купона, частичного погашения или дивидендов по бумагам, учитываемым на ИИС);

2) на дату прекращения договора на ведение ИИС, за исключением случая перевода всех активов, учитываемых на ИИС, на другой ИИС, открытый тому же физическому лицу.

Налоговый агент обязан уплатить в бюджет исчисленную сумму налога в срок не позднее одного месяца с даты выплаты дохода или даты прекращения договора.

При прекращении договора на ведение ИИС налоговый агент определяет налоговую базу отдельно за каждый налоговый период, в котором действовал договор на открытие и ведение ИИС.

Какие бумаги можно приобрести

Итак, выбор вычета напрямую зависит от доходности счета. В этой связи полезно знать некоторые особенности вложений, которые осуществляют инвесторы-частные игроки.

В целом варианты инвестирования можно найти в тексте договора — они устанавливаются изначально. Вид финансового инструмента связан с прочими параметрами (риск-доходность, их соотношение и величина):

- Облигации – минимально рисковое приобретение, но доход по данной категории ЦБ фиксированная и невысокая. По государственным и муниципальным бумагам действует налоговая льгота в части НДФЛ. Вариант для самых осторожных инвесторов. Подойдут тем, кто выбрал вычет по взносам.

- ПИФы – вложения в этот инструмент связаны со средним уровнем риска и средней доходностью. Оптимальный вариант для старта – открытые индексные ПИФы. Инвестируя в данный тип инструментов на финансовом рынке, можно быть уверенным, что стратегия себя оправдает. Большая часть специалистов признает ее как исключительно надежную при условии вложений на 3-4 года. Самостоятельно формировать портфель на начальных этапах не рекомендуется – вместо этого есть смысл довериться специалистам, которые

- Еврооблигации – номинированный в иностранной валюте финансовый инструмент, доступный только для вложений через ПИФ.

- Акции – инструмент высокорисковой категории, при помощи которого можно заработать большую прибыль. Приобретать наиболее популярные акции крупнейших игроков рынка в большинстве случаев неэффективно, так как принести солидные дивиденды они могут лишь в долгосрочном периоде. Требуются узкоспециализированные навыки, чтобы зарабатывать на акциях.

- Фьючерсы – это инструмент продвинутых участников финансового рынка, в который не стоит вкладываться без достаточных знаний. Брокеры часто используют для заработка в данной категории торговых роботов.

Для инвестиций есть множество возможностей

Как получить налоговый вычет: инструкция

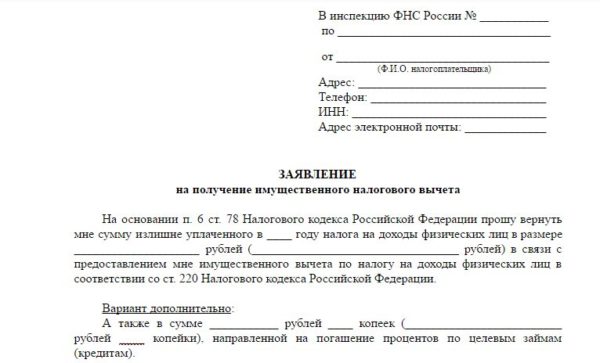

Документы для получения налогового вычета включают в свой состав:

- Налоговая декларация по форме 3-НДФЛ, в которой приводится расчет налогооблагаемой базы и начисленного налога НДФЛ.

- Справка по форме 2-НДФЛ.

- Копия договора ИИС или договора о брокерском обслуживании.

- Брокерский отчет о движении денег на счете (необходим для подтверждения внесения денег на ИИС) или платежные поручения из банка.

- Заявление на возврат излишне уплаченного НДФЛ.

- Реквизиты банковского счета для перевода денег.

Как, в какие сроки и куда обращаться

Обращаться за получением вычета необходимо в налоговую инспекцию по месту проживания по окончании периода (календарного года), за который он предоставляется. Оформлять вычет можно ежегодно или за прошедшие три года единоразово

В последнем случае важно не пропустить положенные сроки: например, в 2021 году вычет предоставляют за 2018, 2019, 2020 годы. Декларация подается не позднее 30 апреля

Вычет предоставляется только за тот период, когда средства вносились на счет. Например, ИИС был открыт в 2018 году, и Петров внес на счет 200 тыс. р. В 2019 году поступлений на счет не было, а в 2020 году – инвестировано еще 250 тыс. р. Петров может обратиться за вычетом в 2019 году – за 2018 год и в 2021 – за 2020 год.

Способы подачи декларации

Подать декларацию по форме 3-НДФЛ вместе с заявлением на возврат можно тремя способами:

- лично;

- через полномочного представителя, наделенного доверенностью;

- через портал Госуслуги.

Перейти на портал Госуслуг

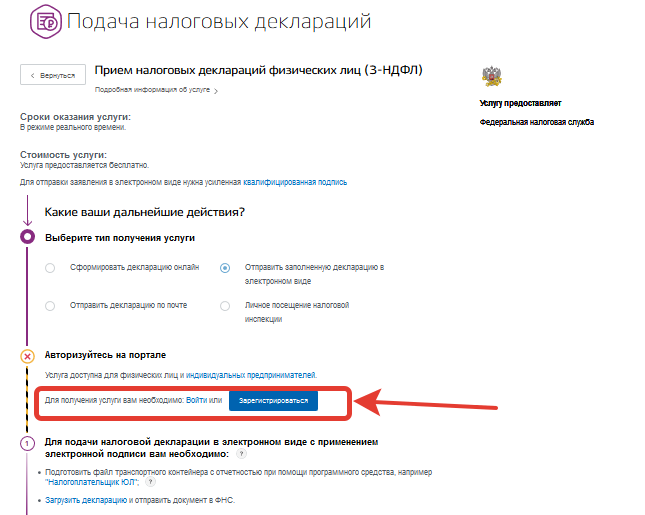

Для дистанционной подачи декларации 3-НДФЛ необходимо:

- Найти услугу по приему налоговых деклараций в перечне услуг, предоставляемых ФНС.

- Авторизоваться на портале Госуслуги с помощью логина и пароля.

- Подготовить декларацию с помощью любой удобной программы (например, с помощью бесплатной программы «Декларация» от ФНС).

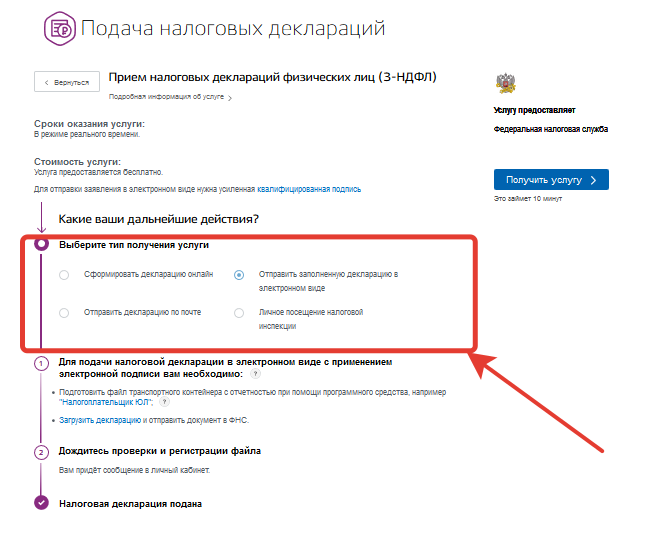

- Выбрать тип услуги: отправить заполненную декларацию в электронном виде.

- Приложить к декларации подготовленные электронные документы. Все передаваемые в ФНС сведения должны быть подписаны квалифицированной электронной подписью.

- Дождаться проверки и отправки файла и получить уведомление о доставке в ведомство.

Документы будут проверяться в течение 3 месяцев (90 дней). После одобрения вычета по вкладу на ИИС инспекторам дается на перевод денег еще 30 дней.

Этап 1: Регистрация в личном кабинете ФНС

Если вы уже зарегистрированы в ЛК можете переходить к следующему этапу.

Первым шагом для начала взаимодействия с налоговой службой является регистрация в личном кабинете налогоплательщика. Это простая операция, она не требует особых формальностей. Зарегистрироваться можно тремя способами:

- Получить регистрационную карту лично в отделении ФНС России. Обратиться можно в любой налоговой орган, независимо от прописки или постановки на учет. С собой нужно взять только документ, удостоверяющий личность.

- Через сайт Госуслуг. Но только если ранее вы подтверждали регистрацию лично в одном из мест присутствия операторов Единой системы идентификации и аутентификации (ЕСИА). То есть отделениях Почты России, МФЦ, ПФР, банках.

- С помощью квалифицированной электронной подписи, выданной аккредитованным государством Удостоверяющим центром. При обращении в такой центр вам понадобятся паспорт и СНИЛС.

После регистрации необходимо получить сертификат неквалифицированной или простой электронной подписи (ЭП), для официального обмена документами с налоговиками. Сделать это можно в два клика — в профиле ЛК на вкладке «Получить ЭП».

Формирование ключа может занять до суток, но обычно происходит не дольше 10 минут.

Как получить вычет на взносы

Такой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета.

Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период (, ).

ПРИМЕР

Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. — 200 000 руб., в 2018 г. — 300 000 руб., в октябре 2019 г. — 20 000 руб.

Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. — 300 000 руб., в 2017 г. — 300 000 руб., в 2018 г. — 400 000 руб., в 2019 г. — 400 000 руб.

Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

- за 2016 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2017 г. — 26 000 руб. (200 000 руб. х 13%);

- за 2018 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2019 г. — 2600 руб. (20 000 х 13%).

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600).

При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, Налоговый кодекс не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение (письмо Минфина России от 22.06.2015 № 03-04-06/35990).

Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме (приказ ФНС России от 10.10.2016 № ММВ-7-11/552@).

Декларацию можно подать:

- в электронной форме с сайта ФНС России через Личный кабинет налогоплательщика;

- лично в налоговую инспекцию в бумажном виде или через уполномоченного представителя по доверенности;

- письмом по почте.

К декларации обязательно следует приложить:

- документы, подтверждающие получение дохода, облагаемого по ставке 13 процентов за налоговый период (справка 2-НДФЛ);

- документы, подтверждающие факт зачисления денежных средств на ИИС (платежное поручение из банка, договор с профессиональным участником об открытии ИИС, отчет профессионального участника о зачислении денежных средств);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки.

На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации — не позднее 30 апреля следующего за отчетным годом — не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций.

Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты ().

Рекомендации по заполнению декларации

Как показывает практика, лицам, претендующим на налоговый вычет, сложнее всего заполнить декларацию 3-НДФЛ. Несмотря на то, что на стендах ФНС висят подробные образцы для заполнения, работа с этим документом вызывает массу сложностей. Впрочем, всегда можно обратиться в одну из компаний, предлагающих заполнение деклараций о доходах. Их офисы обычно расположены вблизи отделения ФНС.

Но следует учитывать, что чем ближе срок сдачи документов, тем больше вероятность того, что за заполненным бланком придется возвращаться на следующий день в силу очередей. И еще, при обращении за помощью нелишним будет проверить, какой бланк использует для заполнения компания. Если клиенту подсунут старую форму, даже при правильном внесении данных ФНС ее не примет.

На сайте ФНС есть удобный сервис по заполнению деклараций онлайн. Каждый этап в нем сопровождается подсказками и ссылками на необходимые документы. Ссылка на сервис находится в личном кабинет, в разделе «Налог на доходы ФЛ». Там же можно скачать программу, помогающую заполнять декларации. Но, как показывает практика, онлайн-режим намного удобнее.

При заполнении декларации необходимо обратить внимание на лист Е2 пункт 3. Именно в нем указывается объем денежных средств, внесенных на ИИС, а также данные о сумме, которая подлежит возврату

Суммы возврата можно рассчитать самостоятельно:

- 13% от объема взносов – если он составит менее 400 000 рублей;

- 52 000 рублей – если общая сумма взносов за год превысила установленный законом порог для налогообложения.

Также следует указать тип вычета, на который претендует инвестор – «Ценные бумаги».

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Заполнение декларации 3-НДФЛ регламентируется налоговым кодексом. В данном случае следует руководствоваться его статьей 219.1, касающейся налоговых вычетов для участников инвестиционной деятельности

Многие брокерские компании предоставляют своим клиентам услуги по заполнению документов на получение налоговых льгот. Возможно, эта услуга будет платной. Но с ее помощью можно изрядно сэкономить время. Кроме того, согласно законодательству о налогах, некорректное отображение информации в бланке 3-НДФЛ может повлечь за собой штраф от ФНС в размере 500 рублей.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Совет: Не тяните с обращением в налоговую службу до 30 апреля. Лучше подать документы заранее, чтобы иметь возможность исправить возможные ошибки в их заполнении.

Зачем нужно государству выплачивать вычет ИИС?

Государству выгодно чтобы вы инвестировали в брокерский счет, покупая ценные бумаги. За счет этого будет развиваться экономика, и улучшаться условия для бизнеса в стране.

Отсюда логичный вывод, что вычет ИИС можно получить, только открыв счет у Российского брокера. Но вы можете покупать акции иностранных компаний (возможно скоро запретят). То есть вы можете получить налоговый вычет, просто положив деньги на ИИС, даже покупать акции не обязательно.

В чем подвох спросите вы?

Подвох в том, что ИИС нельзя закрывать в течение 3 лет. Если вам понадобятся деньги, и вы закроете счет (уже получив налоговый вычет), то вам придется вернуть налоговый вычет, который вы получали и заплатить штраф.

Так же нельзя частично выводить деньги с ИИС. При выводе денег ИИС полностью закрывается. Но некоторые брокеры позволяют получать дивиденды на счет с ИИС, которые можно вывести.

Два вида вычетов по ИИС

Сколько вычетов можно получить по ИИС? При открытии индивидуального инвестиционного счета вам доступен только один (!) из двух существующих налоговых вычетов:

- Вычет по внесенным взносам.

- Вычет по полученной прибыли.

Подробно расскажем о каждом.

- Вычет по взносам на ИИС. В этом случае вы можете каждый год получать налоговый вычет, размер которого составляет 13 % от суммы денежных средств, положенных на ИИС (пп. 2 п. 1 ст. 219.1 Налогового кодекса РФ). Однако установлен фиксированный предел в 52 тыс. рублей. Больше этой суммы вы получить не сможете. Следовательно, даже если вы внесете на счет максимально допустимую сумму в 1 млн рублей, то получите не больше 52 тыс. руб. Кроме того, размер вычета, которым вы можете воспользоваться, не должен превышать сумму уплаченного налога на доходы по ставке 13 % за этот же период.

Пример: Иванов О. Р. зарабатывает более 1 млн рублей ежегодно. В 2019 году он открыл ИИС и внес на него 700 тыс. руб. В 2020 году он подаст документацию в ФНС и получит вычет в размере 52 тыс. руб. В том же 2020 году он вновь внесет деньги на счет в сумме 700 тыс. руб., и в 2021 обратится в ФНС за вычетом в 52 тыс. руб. за предыдущий год.

Пример: Петров И. О. зарабатывает 300 тыс. руб. в год (сумма уплаченного налога на доходы составила 39 тыс. руб.). В 2019 году он открыл ИИС и положил туда 600 тыс. руб. В 2020 году он будет вправе подать документацию в ФНС и получить вычет в размере уплаченного в 2019 году налога в 39 тыс. руб. Поскольку остаток вычета перенести будет нельзя, он сгорит.

- Вычет по полученной прибыли. Если вы отдали предпочтение этому варианту (пп. 3 п. 1 ст. 219.1 Налогового кодекса РФ), то вправе освободить все доходы, полученные на ИИС, от налога на прибыль (13 % от полученной прибыли).

Пример: в 2018 году Малышева Р. Р. завела индивидуальный инвестиционный счет и приобрела ценные бумаги стоимостью 50 тыс. рублей. Через три года она продаст их по 100 тыс. руб. за единицу. С полученной прибыли (разница между ценой акций при продаже и покупке) ей нужно будет уплатить налог по ставке 13 %. Вместе с тем Малышева Р. Р. сможет получить налоговый вычет по полученному доходу. В этом случае она будет освобождена от уплаты налога в размере 13 % от полученной прибыли.

Как определиться с типом вычета? Однозначно ответить на этот вопрос сложно. Но надо учесть следующие моменты.

Если вы работаете неофициально, то не вправе претендовать на вычет по взносам. Остается один вариант — вычет по полученной прибыли.

Как правило, вычет по взносам — более выгодное решение. Вычет по прибыли дает большую выгоду лишь в том случае, если по ИИС вы получаете доход свыше размера инвестированных средств, но это редкое явление (если брать период, равный 3 годам). Вычет по взносам удобнее еще и потому, что о нем вы можете заявить уже на следующий год после того, как положили средства на счет, а не ждать 3 года.

Если вы не знаете, какой тип налогового вычета выбрать, то можете решить этот вопрос уже после закрытия инвестиционного счета (то есть через 3 года). Поскольку вычет может быть получен за 3 предшествующих года, у вас есть право выбрать один из двух вариантов: или по взносам, или по прибыли. Но надо сказать, что отложенный выбор вычета по взносам связан с определенными финансовыми потерями, поскольку за 3 года обязательно пройдет инфляция.

Пример: в 2017 году Дмитриева Р. Р. открыла ИИС и положила на счет 400 тыс. рублей. В 2018 положила еще 200 тысяч рублей, в 2019 году — еще столько же. Закрывая ИИС в 2020 году, она выберет, какой из двух типов счета будет наиболее выгодным для нее. Если размер полученного дохода превысит сумму взносов за 3 года (800 тыс. руб.), то удобнее для нее будет вычет по полученной прибыли. Если же прибыль не превысит этот показатель, лучшим решением станет вычет по внесенным финансовым средствам.

Выбирать оптимальный вид налогового вычета на ИИС вы можете неограниченное количество времени. Но если вы хотя бы раз получали вычет по взносам, то впоследствии можете пользоваться только им. Если же вы еще не получали никакой вычет, то можете решить, какой именно выбрать.

Но надо учитывать, что получить вычет по взносам вы можете лишь за 3 предшествующих года. К примеру, получить вычет в 2020 году можно за 2017, 2018, 2019 годы. В 2021 году заявить о вычете за 2017 год уже невозможно.

При закрытии ИИС ранее чем через 3 года с момента заключения договора и уже после получения налогового вычета вы должны будете вернуть полученный вычет (поскольку информация о закрытии счета передается в ФНС). Если вы не заявляли о налоговом вычете, то закрыть ИИС сможете без каких бы то ни было последствий.

ИИС и налоговый вычет

Индивидуальный инвестиционный счет – по сути, тот же брокерский счет, имеющий целый ряд плюсов и минусов, выделяющих его на фоне собрата. Главным ограничением является невозможность снять средства в течение всего периода существования счета (3 года). Иначе будут потеряны все льготы, а уже полученные средства придется вернуть государству. А главным преимуществом как раз-таки и являются эти самые налоговые льготы.

Инвестор может единовременно открыть только один ИИС. Но это ограничение не распространяется на брокерские счета. У одного инвестора их может быть сразу несколько штук с различной валютой оборота. Многие не ставят для себя выбора между двумя видами счетов, а комбинируют их, грамотно распределяя средства. Имея представление о доступных льготах по инвестиционному счету, можно заранее просчитать, какая схема работы будет наиболее прибыльной.

Остановимся подробнее на доступных льготах по ИИС. Они бывают двух типов:

- Тип А. Его суть заключается в возврате суммы НДФЛ, уплаченного с суммы взносов, сделанных на свой индивидуальный счет инвестором. Максимальная сумма льготы – 52 000 руб. в год, исходя из установленной суммы дохода 400 000 руб. Чтобы получить данный вычет, нужно иметь еще один официальный источник дохода, с которого уплачивается подоходный налог. Поскольку получить из бюджета можно только те средства, которые туда были уплачены.

- Тип Б. Полное освобождение от налога. Суть этой льготы заключается в том, что инвестор вообще не платит налог с прибыли, полученной от инвестиционной деятельности в пределах суммы, установленной законодательством. Сумма, на которую распространяется льгота – 1 000 000 руб. Этот вариант разработан для тех, кто не имеет иного источника доходов, позволяющего получить вычет, но занимается инвестиционной деятельностью (студенты, пенсионеры).

Сегодня мы рассматриваем льготы по первому типу. Инвестору необязательно указывать тип льгот сразу при открытии счета. Он может сперва открыть ИИС, а потом уже определиться, что для него будет выгоднее. Вычеты не суммируются, и если был выбран тип А, получить льготу по типу Б уже не получится, поэтому к выбору нужно подходить ответственно и с пониманием.

Если говорить о том, когда и сколько раз можно получить возврат, то законодательством этот момент четко установлен. Вычет можно получать каждый год, не чаще одного раза в год. При этом в текущем году можно оформить льготу за предыдущий календарный год. В расчет могут войти три предыдущих года, с учетом, что ранее они не брались при расчете возврата. Пример: в 2020 году можно оформить вычет за период с 2017 по 2019 год включительно.

Подведем итоги и определим основные моменты оформления льготы:

- Возврат налога можно получить только с суммы средств, внесенных на индивидуальный счет, причем максимальная сумма налоговой льготы составляет 400 000 руб.

- Каждый инвестор за определенный период может иметь только один инвестиционный счет. Исключение составляет ситуация, когда в течение рассматриваемого времени один счет был закрыт, а другой открыт с переносом активов.

- При снятии средств с индивидуального счета он автоматически закрывается. Если закрыть его до момента окончания срока его действия, то все льготы будут утеряны, а уже полученные средства придется вернуть государству.

- Чтобы воспользоваться вычетом по первому типу, необходимо иметь другой источник официального дохода, с которого уплачивается НДФЛ.

- Налоговый возврат можно получить за три предыдущие года, но не ранее 2015 г., когда он начал действовать.