Код вида операции 22 в книге покупок

Содержание:

Когда операции в книге покупок отражаются по коду 22

Итак, мы – продавец, и следуя пункту 1 статьи 167 Налогового кодекса, определяем налоговую базу по одной из более ранних дат:

- либо день отгрузки/передачи товаров, работ, услуг, имущественных прав

- либо день оплаты

И как раз, если день оплаты предшествует дню отгрузки, и есть рассматриваемый вариант.

Порядок действий:

- Перечисление авансового платежа от покупателя.

Мы выписываем авансовый счет-фактуру с датой документа соответствующей дню оплаты. НДС принимаем к учету в периоде, когда был получен аванс, и регистрируем в книге продаж с кодом вида операции 02.

- Отгрузка товаров/ оказание услуг/ выполнение работ под ранее полученный аванс.

Мы выписываем счет-фактуру на реализацию, начисляем НДС, регистрируем в книге продаж с кодом вида операции 01.

Регистрируем в книге покупок авансовый счет-фактуру с кодом вида операции 22 в том периоде, когда произошла реализация, и заявляем вычет по НДС.

Важно помнить о том, что авансовый счет-фактура выставляется на полную сумму платежа, а счет-фактура с КВО 22 может выставляться на меньшую сумму. Это возможно в той ситуации, когда аванс перечислен по нескольким поставкам, а реализация прошла только по одной из них

Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации.

Вот как бухгалтер отразит эти операции в учете.

Коды видов операций для регистров налогового учета утверждены приказом ФНС от 14.03.2016 № ММВ-7-3/136@. Их список периодически пополняется введением новых шифров. Для отражения кодов в документах предназначены специальные графы: № 2 в книгах продаж/покупок, № 3 – в журналах учета счетов-фактур

В 2019 году реестр шифров несколько изменился, некоторые из используемых кодов отменены, другие добавлены, третьи – детализированы.

Правильное указание кодов при документировании операций весьма важно, поскольку сведения из регистров переносятся в декларацию и анализируются налоговиками. Код детализирует тип операции и характеризует алгоритм выставления счета-фактуры, начисления НДС

К примеру, при принятии к вычету НДС по операции, подтвержденной документально, указан код 23. При проверке программный ресурс ИФНС распознает, что по этому коду счета-фактуры не регистрируются. Ошибка в указании кода установит несоответствие, а ИФНС запросит разъяснение. Правда, законом не предусматривается наложение штрафных санкций за подобные неточности.

Код вида операции применяется при занесении счет-фактуры в книгу покупок/продаж. Список кодов утвержден приказом ФНС России от 14.03.2016 № ММВ-7-3/136. Данный перечень изменяется законодательством по мере надобности.

|

Рассмотрим пример 1:

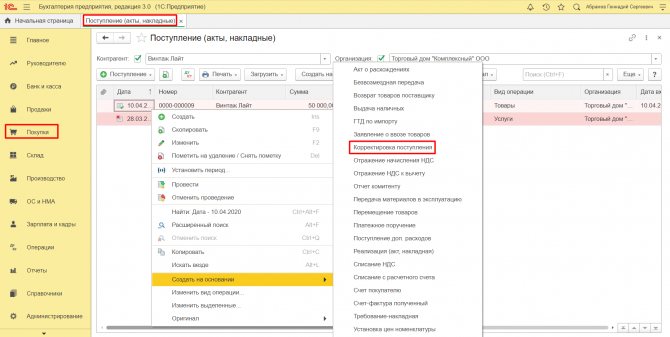

Заполнение книги покупок с кодом «22».

Рассмотрим пример 1:

заключила договор с ОАО «Космос» по поставке оборудования. Сумма поставки составляет 3 349 960 руб. По условиям договора ООО «Рэм» поставляет оборудование только по предоплате в размере 40%. Акционерное общество ОАО «Космос» с данными условиями полностью согласна и перечисляет предварительную плату в сумме 1 339 984 руб. (в т. ч. сумма НДС составляет 204 404,34 руб.). получив, аванс оформляет счет-фактуру от 22.11.2018 № А411, с отражением кода «02» в книге продаж.

3 декабря 2021г. отгружает ОАО «Космос» партию оборудования, соответственно оформляет счет-фактуру от 03.12.2018 № 465 на сумму 3 349 960 руб. (в т. ч. сумма НДС составляет 511 010,85 руб.). Операцию ООО «Рэм» отражает в книге продаж с указанием кода «01». Книгу покупок он заполнил с ранее выставленной счет-фактурой на предварительную оплату.

Книга покупок ОАО «Космос» заполнила со следующими реквизитами:

| Код вида операций «22» применяется для обозначения следующих операций: возврат авансовых платежей, когда НДС, ранее исчисленный к уплате с полученного аванса, принимается к вычету при возврате такого аванса в случае расторжения договора или изменение условий договора (абз. 2 п.5 ст.171 НК РФ);

при вычете авансового НДС в момент отгрузки, в счет которой такой аванс ранее был получен (п.6 ст.172 НК РФ). |

||

| Номер графы и наименование «Книги покупок» | Информация | |

| Номер графы | Наименование графа | |

| 2 | Код вида операций | «22» |

| 3 | Дата и номер счет-фактуры продавца | 22.11.2018 № А411, |

| 9 | Продавец | ООО «Рэм» |

| 10 | ИНН/КПП продавца | 7702232022/77001001 |

| 15 | Сумма предварительной оплаты (с суммой НДС) | 1339984 руб. |

| 16 | Сумма НДС с предварительной оплаты | 204404,34 руб. |

Обобщая результаты, код вида операции «22» проставляется в книге покупок в случае возврата авансовых платежей, поименованных в абз.2 п.5 ст. 171 НК РФ и по операциям, указанных в п. 6 ст.172 НК РФ.

При занесении соответствующей записи в «книге-покупок» на основании счет-фактур, с кодом «22» необходимо указать следующие реквизиты:

Примеры кодов в Разделе 3 декларации

Изучим теперь то, какой код операции в декларации по НДС может фиксироваться в Разделе № 3. Опять же, рассмотрим примеры данных показателей в небольшой таблице.

| Код | Значение |

| 1010400 | Соответствует операциям, что облагаются по нулевой ставке |

| 1011410 | Код операции 1011410 в декларации по НДС отражает реализацию продукции, которая экспортирована из России, но не приведена в п. 2 ст. 164 НК РФ |

| 1011411 | Соответствует продаже товаров, которые размещены в свободную таможенную зону — опять же, не приведенных в п. 2 ст. 164 НК РФ |

| 1010410 | Отражает продажи товаров, экспортированных, а также размещенных в свободной таможенной зоне лицом, которое представляет государство, определенное в соответствии с подп. 1 п. 3 ст. 284 НК РФ |

| 1010456 | Соответствует продаже товаров, экспортированных, а также размещенных в свободной таможенной зоне лицами, которые признаются взаимозависимыми |

| 1010457 | Отражают продажу товаров, экспортированных, а также размещенных в свободной таможенной зоне лицами, имеющими признаки, соответствующие 2 предыдущим кодам |

| 1011412 | Отражает экспорт товаров, приведенных в п. 2 ст. 164 НК РФ |

| 1011413 | Отражает размещение в свободной таможенной зоне продукции, приведенной в ст. 164 НК РФ |

| 1010458 | Отражает экспорт товаров, а также их размещение в свободной таможенной зоне — если они приведены в ст. 164 НК РФ, лицами, представляющими государства, которые определены в соответствии со ст. 284 НК РФ |

| 1010459 | Отражает экспорт товаров, а также их размещение в свободной таможенной зоне, если они приведены в ст. 164 НК РФ, лицами, которые признаются взаимозависимыми |

| 1010460 | Отражает экспорт товаров, а также их размещение в свободной таможенной зоне, приведенных в ст. 164 НК РФ, лицами, определяемыми в соответствии с 2 предыдущими кодами |

| 1010421 | Фиксирует экспорт товаров, не приведенных в ст. 164 НК РФ, в государства Таможенного Союза |

| 1010461 | Отражает экспорт товаров, не приведенных в ст. 164 НК РФ, в Таможенный Союз лицами, представляющими государства, определенные в соответствии с подп. 1 п. 3 ст. 284 НК РФ. |

| 1010462 | Продажа товаров, не приведенных в ст. 164 НК РФ, в государства ТС лицами, которые признаются взаимозависимыми |

| 1010463 | Продажа товаров, не приведенных в ст. 164 НК РФ, в государства ТС лицами, которыми определяются в соответствии с 2 предыдущими кодами |

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Код при выплате зарплаты нерезиденту

В штате компании могут присутствовать нерезиденты. Нерезидент – это любое лицо без российского паспорта, гражданства

В рамках валютного контроля неважно, сколько времени иностранец жил в России. В любом случае он считается нерезидентом

При выплате вознаграждения иностранному лицу также используются коды.

Платежи в пользу нерезидента обозначаются кодом 70060. Но для использования этого КВВО недостаточно предоставить в банк только платежное поручение. Скорее всего, понадобится также трудовое соглашение с иностранцем, копия его паспорта.

Вознаграждение сотруднику – это не только зарплата, но и другие выплаты. И каждому платежу присваивается свой код:

- 70200 – платежи по авансовому отчету (к примеру, командировочные траты).

- 70030 – социальные платежи (к примеру, материальная помощь).

- 70120 – платежи, совершенные по судебному решению.

При оплате в банк отправляются сопроводительные документы. Их перечень зависит от вида операции. К примеру, нерезиденту начисляются командировочные. В этом случае в банк направляется приказ о командировке.

Их виды

Необходимо более детально рассмотреть сущность кодировок для понимания того, какие операции могут быть зашифрованы.

1-3

Под кодом 01 подразумевается:

Под кодом 01 подразумевается:

- операции по покупке или приобретению товаров, услуг, объектов интеллектуальной собственности, кроме операций по некоторым другим кодам;

- оплата средств по корректировочным накладным и счетам-фактурам;

- проводки по возврату сумм налогов, которые подлежат вычету либо компенсации предприятию (п. 8 ст.145, п.3 ст. 170, ст. 171.1 НК РФ);

- проведение операций, которые не облагаются НДС согласно норм действующего законодательства;

- фиксирование возврата средств, уплаченных в качестве аванса за товары и услуги (ст. 171 п.5 и ст. 172 п.6);

- оплата либо предоплата за поставку товаров либо предоставление оговоренных контрактами, лицензионными разрешениями и другими документами, услуг.

По коду 02 фиксируются операции по возврату ранее приобретенного товара. Покупатель товара отображает эту операцию как расход материальных ценностей и возврат денежных средств, которые были оплачены за товар. Продавец фиксирует операцию наоборот.

Использование кода 03 в книге покупок или продаж может означать проведение таких видов операций (согласно норм ст.161 НК РФ):

- коммерческая деятельность предприятий, компаний, физических лиц, которые не зарегистрированы на территории РФ;

- предоставление в аренду федерального либо коммунального имущества с целью пополнения государственного либо местного бюджета;

- продажа конфискованных вещей, кладов либо имущества, найти хозяина которого не представляется возможным.

Коды при импорте — тема видео ниже:

https://youtube.com/watch?v=Q3ggGRnD93s

10-20

- Код 10 отображает передачу товаров или оказание определенных видов услуг бесплатно. Речь идет про гуманитарную или благотворительную помощь нуждающимся лицам, организациям или государствам.

- Код 13 в своей отчетности обязаны использовать те строительные организации, которые занимаются предоставлением услуг по капитальному ремонту или модернизации объектов недвижимости.

- Код 14 отображает проведение операций, которые регламентируются нормами п. 1 -4 ст. 155 НК РФ (уступки денежных требований по договорам поставок товаров либо по кредитным договорам, передача прав на жилые помещения новым собственникам данных помещений).

- Код 15 используется компаниями для фиксации торговых взаимоотношений с торговыми агентами, которые представляют свои компании на основе агентского договора.

- Если покупатель товара не является плательщиком НДС, то проводка по возврату товарно — материальной ценности, которая по тем или иным причинам не подошла покупателю, регистрируется с использованием специального кода 16.

- Под цифрой 17 скрывается возврат товаров, которые приобретены за деньги (оплата наличными непосредственно перед покупкой).

-

Код 18 используется в случае фиксации корректирующего счета-фактуры по таким причинам:

- изменение стоимости товара после оформления предыдущего счета, который на момент корректировки еще не оплачен либо уже оплачен (проведение доплаты либо выдача дополнительного товара);

- изменение объема закупаемой продукции.

- Коды 19 и 20 касаются операций по импорту товаров в РФ. Пункты 21 и 22 на данный момент соответствуют некоторым видам операций, которые также могут отображаться под кодом 01 (возврат уплаченных налогов и авансовых платежей).

23-32

- Если компания приобретает продукцию либо услуги, действия по которым фиксируются в бланках строгой отчетности, то в 1С показывается код 23.

- Коды 24 — 28 не отображают реальных действий по торговле (покупке и продажи товаров).

- В случае необходимости корректировки стоимостей используется код 29.

- Пункты 30 и 31 касаются фиксации продажи товаров, которые являются объектами уплаты НДС согласно норм ст. 151 НК РФ.

- Самый последний код в нынешней кодификации — 32. Он используется для фиксации операций по приему вычета НДС согласно норм п.14 ст.171 НК РФ.

Код 20 книга покупок графа 2 в 2021 году

НДС 2021-2021

Коды видов операций по НДС, необходимые для книги покупок и книги продаж и ведения журнала учета полученных и выставленных счетов-фактур.

В новом списке 24 позиции.

Коды видов операций проходят проверку в электронной системе ФНС и важно их верно подобрать. Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге продаж — 16,17,19,20,22,23,24,25,32

Коды видов операций не используемые в Части 1 и Части 2 журнала учета счетов-фактур — 6,10,14,16,17,21,22,23,24,25,26,31,32

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2021 и подавать любую отчетность через интернет и пр.(от 250 р/мес.).

Но код 18 предназначен только для корректировочных счетов-фактур на уменьшение стоимости.

Продавец реализовал товары покупателю на общей системе. Продавцы часто ставят код 26, когда реализуют товары, работы или услуги покупателю на общем режиме. Это неверно. Используйте это значение, если покупатель применяет спецрежим или является физлицом.

Если продавец точно не знает, какой режим применяет покупатель, нужно ставить 01.

Компания указывает все коды. Некоторые компании по одной операции ставят почти все коды из перечня — например, с 01 по 26. Поэтому компания получает требование представить пояснения. Переписки с инспекцией можно избежать, если выбрать правильное значение из перечня.

Компания использует код, который не предназначен для книги продаж. Часто в книгу продаж попадают коды, которые вообще для нее не предназначены.

для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Оба письма содержат оговорки о том, что приведенные в них коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом.

Новая Книга покупок 2021 года Для определения суммы налога на добавленную стоимость, которая подлежит вычету, начиная с 01 октября 2021 года, организациям необходимо использовать новую форму книги покупок. Напомним, что покупатели должны регистрировать счета-фактуры (в том числе — исправленные и корректирующие) в книге покупок, которые были выставлены продавцами (в бумажной или в электронной форме).

Из этой статьи вы узнаете все самые важные моменты о новой форме книги покупок 2021 года и правилах ее заполнения, а также о том, на каком основании были внесены корректировки. Также на этой странице можно скачать бланк и образец заполнения книги покупок 2021 года.

Кто ведет книгу покупок?

В пункте 1 Правил ведения книги покупок указано, что документ нужно вести в соответствии с установленным форматом в целях определения налога на добавленную стоимость.

Код вида операции в книге покупок 2021-2021

Актуально на: 9 ноября 2021 г.

О форме книги покупок в 2021-2021 году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.

6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок.

Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |