История развития налога на добычу полезных ископаемых

Содержание:

- Сколько доходов получает государство от продажи нефти?

- Особенности НДПИ

- Прямой метод расчета

- Как рассчитать НДПИ

- Расчет НДПИ: инструкция с примерами

- Расчет НДПИ на нефть в 2016 году: основные показатели

- Виды добытого полезного ископаемого

- Льготы

- Расчет НДПИ при добыче нефти

- Пример расчета НДПИ на нефть

- НДПИ: что нового в 2017 году?

Сколько доходов получает государство от продажи нефти?

Спойлер: получает много; больше, чем от других отраслей экономики.

Многие задаются вопросом – сколько доходов бюджет России получает от нефтяной отрасли. Существует множество мифов и домыслов, которые необходимо развеять и доказать на цифрах.

Icon made by Freepik from www.flaticon.com

Начнем с определений

- Бюджет России – сумма налоговых и неналоговых доходов федерального бюджета РФ и консолидированных бюджетов регионов РФ (за исключением межбюджетных трансфертов и страховых взносов)

- Доходы бюджета России от нефтяной отрасли – сумма всех налогов и сборов, которые платят в бюджет нефтедобывающие и нефтеперерабатывающие компании. Тут не учитываются: налоги и сборы от газовой отрасли, НДС от продажи нефтепродуктов в розницу (на АЗС) и мелким оптом, дивиденды и доходы от приватизации нефтяных компаний с государственным участием

Какие налоги платят нефтяные компании?

Государство взимает с нефтяной отрасли как стандартные налоги: НДС, налог на прибыль и имущество, налог на доходы физических лиц (НДФЛ за сотрудников) и т.п., так и специальные отраслевые: налог на добычу полезных ископаемых (НДПИ), акцизы на нефтепродукты, доходы от соглашений о разделе продукции (СРП), а также экспортные пошлины на нефть и нефтепродукты.

Сколько поступает в бюджет РФ?

В 2021 году доходы бюджета от нефтяной отрасли составили 9,3 триллиона рублей. Это 31% бюджета России или 9% ВВП. В структуре налогов и сборов преобладает НДПИ и экспортная пошлина на нефть.

Что влияет на уровень бюджетных доходов от нефтяной отрасли?

За последние годы доля нефтяных доходов в бюджете России сильно колебалась – от 22% (в 2021 году) до 35% (в 2014 году).

Поступления от нефтяной отрасли в бюджет зависят от 3 основных факторов:

Цены нефти в рублях (цена нефти Urals * курс доллара). Динамика нефтяных доходов бюджета повторяет колебания цены нефти. Коэффициент корреляции близок к 1 (0,98). При резком снижении цены нефти в долларах происходит девальвация рубля, которая частично компенсирует падение нефтяных котировок. Яркие примеры – 2008 г., 2014 г. и 2021 г. Если наблюдается обратная ситуация – рост цены нефти, то происходит умеренное укрепление рубля, однако этот эффект ограничен разницей (обычно не в пользу России) в накопленной инфляцией между Россией и иностранными торговыми партнерами.

Объема добыча нефти (и производства нефтепродуктов и направления их поставок: внутри страны или на экспорт). За период 2005-2021 гг. наблюдался непрерывный рост добычи нефти, что так же позволило увеличить бюджетные доходы от нефтяной отрасли. Вклад роста добычи в изменение бюджетных доходов составляет не более 10% (90% – влияние цены на нефть)

Налоговой системы – с какой базы и с помощью каких инструментов взимаются налоги и сборы. В России постоянно проходят “налоговые маневры”, влияющие на формат и размер поступлений в бюджет. В последние годы увеличение ставок НДПИ при снижении экспортных пошлин.

Да, намного больше. Бюджетные доходы от нефтяной отрасли больше, чем от обрабатывающей промышленности, банковской и финансовой сферы, торговли, транспорта и строительства вместе взятых.

Это связано с двумя причинами: большая рыночная стоимость произведённых товаров (нефти и нефтепродуктов) и дополнительное отраслевое налогообложение (влияет на налоговую нагрузку — доля налогов и сборов в выручке).

Нефтяная промышленность имеет самую высокую налоговую нагрузку в России — 52%, при средней по экономике — 11% (данные за 2021 год). При цене барреля нефти Urals 70 долларов (в 2021 г.), 36 долларов составили налоги и сборы. Если бы нефтяные компании имели среднеотраслевую налоговую нагрузку, то весь бюджет России снизился на 25% (в 2021 г.).

Роль нефтяного комплекса в наполнении бюджета высока и не ограничивается только наполнением бюджета — в поставку оборудования и оказание услуг для нефтяной отрасли вовлечено большое количество компаний других сфер деятельности. При существующей экономической модели с опорой на ресурсную ренту долгосрочное падение нефтяных цен приводит к негативному эффекту: девальвации, росту инфляции и снижению доходов населения.

Заходите на сайт, подписывайтесь на канал и читайте интересные статьи по нескучной экономике. Автор — кандидат экономических наук

Особенности НДПИ

Характеристика самого налога на полезные ископаемые не предусматривает особенностей. А вот в процессе зачисления средств в ИФНС по НДПИ из бюджета, база, расчет выплат они есть. Например, подсчет цены на добытый продукт и определение суммы пошлины. Так, каждый вид материала оценивается отдельно и уже из этой стоимости исчисляется размер выплаты.

Также гл. 26 НК РФ не устанавливает скидок по тарифам на выплаты НДПИ, но иногда к полученному сырью применяется нулевая ставка. Например, к подземным минеральным водам, которые применяют только на лечебных курортах. На уголь и нефть, которые получены после 2012 года, распространяется налоговый вычет.

Причем в залежах, находящихся на территории Татарстана и Башкирии. Особенности НДПИ касаются и оценки добытых драгметаллов. Рассчитывают цену в тот период, когда идет подсчет рекомендуемой розничной стоимости чистого продукта без НДС. Если на этот временной промежуток чистого материала нет, то применяют стоимость из предыдущих периодов.

Недропользование и добыча природных ресурсов — прибыльное дело, за предоставление которого предприниматель или юр.лицо выплачивает пошлину. В последнее время ФНС увеличила процент выплачиваемых пошлин, чем и повысила бюджет государства. Так, доля НДПИ в бюджете РФ на 2017 год составила 45%, и налоговики не планируют понижать ставку.

Прямой метод расчета

Прямой метод применяйте, если количество добытого полезного ископаемого можно определить с помощью измерительных приборов (п. 2 ст. 339 НК РФ).

При этом в расчет налоговой базы (кроме налоговой базы по нефти) включите фактические потери полезных ископаемых:

| Налоговая база (количество добытого полезного ископаемого) | = | Количество добытого полезного ископаемого, определенное с помощью измерительных приборов | + | Фактические потери, возникшие при добыче полезного ископаемого |

Фактические потери при прямом методе рассчитываются по следующей формуле:

| Фактические потери полезного ископаемого | = | Расчетное количество полезного ископаемого, на которое уменьшаются его запасы | – | Количество фактически добытого полезного ископаемого, определенное по завершении полного технологического цикла добычи |

При расчете НДПИ фактические потери полезных ископаемых учтите в том месяце, в котором проводилось измерение этих потерь.

Такой порядок установлен пунктом 3 статьи 339 и статьей 341 Налогового кодекса РФ.

В отношении добытой нефти налоговую базу и объем фактических потерь определяйте в соответствии с Правилами, утвержденными постановлением Правительства РФ от 16 мая 2014 г. № 451 (п. 10 ст. 339 НК РФ). Эти правила содержат порядок количественного учета нефти для расчета НДПИ при:

добыче нефти;

передаче ее третьим лицам для подготовки и транспортировки, переработки и потребления;

использовании нефти на технологические нужды;

определении остатков нефти на объектах сбора и подготовки;

установлении фактических потерь добытого полезного ископаемого.

Размер фактических потерь тоже нужно сравнить с нормативными потерями.

Если организация только начинает разрабатывать месторождение и норматив потерь еще не утвержден, воспользуйтесь нормативом, установленным техническим проектом. Если организация разрабатывает месторождение не первый год, но на момент уплаты налога за январь (не позднее 25 февраля) утвержденный норматив отсутствует, для расчета НДПИ применяйте прошлогодний норматив. В этом случае прежние нормативы можно применять до утверждения новых. Такой порядок предусмотрен абзацем 3 подпункта 1 пункта 1 статьи 342 Налогового кодекса РФ.

После того как появятся новые нормативы потерь, организация имеет право пересчитать НДПИ с начала года, на который эти нормативы установлены. Однако сделать это можно только в том случае, если нормативы были установлены с опозданием по не зависящим от организации причинам (например, Минэнерго России своевременно их не утвердило). Такой вывод следует из писем Минфина России от 25 июля 2013 г. № 03-06-05-01/29519, от 22 ноября 2013 г. № 03-06-06-01/50342, ФНС России от 11 июня 2015 г. № ГД-4-3/10174 и подтверждается арбитражной практикой (постановление Президиума ВАС РФ от 19 февраля 2013 г. № 12232/12, постановление ФАС Восточно-Сибирского округа от 17 мая 2012 г. № А19-16360/2011).

Следует отметить, что ранее ФНС России настаивала на том, что пересчет НДПИ с учетом новых нормативов потерь является не правом, а обязанностью организации. Независимо от того, увеличились или уменьшились значения нормативов. Об этом говорилось в письме ФНС России от 21 августа 2013 г. № АС-4-3/15165. Однако после выхода определений ВАС РФ от 10 апреля 2014 г. № ВАС-898/14 и от 30 мая 2014 г. № ВАС-6969/14 налоговая служба отказалась от своей позиции. Письмом от 11 июня 2015 г. № ГД-4-3/10174 прежние разъяснения были отозваны, а новый документ доведен до сведения налоговых инспекций.

Если фактические потери полезного ископаемого не превышают нормативные потери, то НДПИ по ним рассчитайте по ставке 0 процентов. Если фактические потери превышают нормативы, то в части превышения примените обычную ставку налога по данному виду полезного ископаемого. Об этом сказано в подпункте 1 пункта 1 статьи 342 Налогового кодекса РФ.

Следует отметить, что потери углеводородного сырья, произошедшие на неразрабатываемых месторождениях в результате аварийных выбросов, нормативными потерями не признаются, в качестве объекта обложения НДПИ не рассматриваются и в расчет налоговой базы не включаются. Об этом сказано в письме Минфина России от 21 апреля 2011 г. № 03-06-06-01/5.

Кроме того, при добыче угля в состав фактических потерь и в расчет налоговой базы не нужно включать общешахтные потери и потери у геологических нарушений. То есть потери в виде неизвлекаемых (недоступных) пластов угольных месторождений. Об этом сказано в постановлении Президиума ВАС РФ от 30 октября 2012 г. № 6909/12, а также в письмах Минфина России от 21 ноября 2013 г. № 03-06-05-01/50290 и ФНС России от 25 марта 2014 г. № ГД-4-3/5370.

Как рассчитать НДПИ

Размер НДПИ может быть вычислен по спец. ставкам, льготным, или адвалорным. Формулы расчета НДПИ зависят от метода исчисления суммы налога.

- Формула расчета налога по количеству полезных ископаемых, которые удалось добыть за месяц работы:

НДПИ = КТ х С, где:

КТ – количество, исчисляемое в тоннах,

С – ставка по налогу.

Размер ставки колеблется от 11 до 553 рублей, смотря о каком ископаемом идет речь, и выражается в руб/т. Может применяться льготная ставка 0%.

НДПИ = СИ х С, где

СИ – стоимость полученного ископаемого,

С – ставка.

Диапазон ставок – от 0 до 8%, в зависимости от типа ископаемых.

Как рассчитать НДПИ для нефти

Для уплаты НДПИ по добыче нефти, она обязана быть:

- стабилизированной,

- обособленной,

- обезвоженной.

В целях расчета налога для нефти утверждена особая ставка НДПИ (руб/т.), но ее величина обязательно корректируется на несколько видов коэффициентов, определяемых самим плательщиком НДПИ

- Кц (зависит от изменений стоимости нефти в мире);

- Кв (означает степень выработки участков, на которых ведется добыча);

- Кз (показатель объема запасов определенного участка, где идет добыча);

- Кд (характеризует степень сложности работ по добыче на определенной территории);

- Кдв (означает степень выработанности углеродного сырья).

Формула для вычисления Кц:

Кц = (Ц – 15) х Р : 261, где:

Ц ($/барр.) – усредненный показатель мировой цены на нефть за месяц (для расчета берется нефть “Юралс”);

Р – усредненное отношение $/руб.

Как рассчитать НДПИ для песка

Налогооблагаемая база НДПИ по песку исчисляется на общих основаниях, а стоимость его рассчитывается следующим образом:

А если ИП добывает общераспространенный песок в своих личных целях, налог не платится вовсе.

Как рассчитать НДПИ для угля

Получение угля также облагается НДПИ по фикс-ной ставке (руб/т.).

Ее величина может изменяться, смотря какой уголь добывается:

- бурый,

- коксующийся,

- антрацит,

- уголь.

Также возможна корректировка ставки на один из коэффициентов-дефляторов (по желанию плательщика НДПИ):

- зависящий от вида добываемого угля и утверждаемый ежеквартально федеральным правительством;

- применяемый раньше.

Можно организовать учет затрат, связанных с охраной труда, при расчете налога на прибыль или НДПИ.

Как рассчитать НДПИ для газа

Ставка 0% применяется в отношении:

- Попутного газа;

- Газа, закачиваемого в пласт с целью поддержания уровня нужного давления (метод используется при добыче конденсата газа);

- Газа и горючего конденсата, применяемых для пр-ва сжиженного природного газа, при условии, что ископаемые добываются в ЯНАО или на полуострове Ямал.

Как рассчитать НДПИ для золота

Налогооблагаемая база по драг. металлам, добытым из коренных руд, а также россыпных и техногенных месторождений, вычисляется на основании цены на их химически чистые элементы:

НБ = КЗ * Цед., где:

НБ – налогооблагаемая база (стоимость добытого золота),

КЗ – кол-во найденного в недрах золота,

Цед. – цена за единицу золота (формула приведена ниже).

Цед = ДЧ * СП – ЗА – ЗП : КП, где:

Цед – цена за единицу золота, которое удалось добыть;

ДЧ – доля в обнаруженном в недрах полезном ископаемом химически чистого золота;

СП – стоимость проданного хим. чистого золота (не учитывая НДС);

ЗА – затраты по аффинажу (очистке от примесей);

ЗП – затраты на поставку закупщику;

КП – кол-во проданного за месяц золота.

Нюансы расчета количества добытого золота прописаны в пп. 4, 5 ст. 339 НК РФ.

Теперь остается только рассчитать сумму НДПИ по формуле расчета налога на основании стоимости полезных ископаемых.

Как рассчитать НДПИ для минеральной воды

Налогооблагаемая база будет также вычисляться на основании стоимости полезного ископаемого, в данном случае – минеральных вод

Если предполагается использовать метод расчета базы по НДПИ на основании сложившихся цен продажи, не беря во внимание субсидии, цену для продаж необходимо сначала уменьшить на размер субсидий. Если в нынешнем периоде продажи минеральной воды отсутствовали, можно применять цены продаж прошлого месяца

Понадобится обозначить количество добытой воды, вычислить которое можно также, как при расчете налога по нефти и газу.

НБ = КВ * Цед., где:

НБ – налогооблагаемая база НДПИ и стоимость добытой воды;

КВ – количество добытой минеральной воды;

Цед. – цена за единицу измерения минеральных вод (формула представлена ниже).

Цед. = ЦП – ЗП : КП, где:

ЦП – цена проданной воды (без учета НДС и акцизов),

ЗП – затраты на поставку закупщику,

КП – количество проданной за период воды.

Далее размер НДПИ вычисляется по общей формуле расчета налога на основании стоимости полезного ископаемого.

Расчет НДПИ: инструкция с примерами

Налог на добычу полезных ископаемых относится к пошлине федерального уровня. НК РФ установила, что налоговая база по налогу на недропользование — это количественное соотношение ископаемых.

К ним относят нефть, природный, попутный газ, уголь и газовый конденсат, а остальные полезные ископаемые определяют только стоимостью ресурса.

Поэтому без расчета количества и стоимости добытых полезных ископаемых суммарный размер налога определить нельзя.

Нефть

ФНС установила, что рассчитать налог на полезные ископаемые за март 2018 года нужно с учетом следующих сведений:

- среднемесячную стоимость нефти сорта “Юралс” на нефтяном рынке, который составляет 63,58 долларов за барелль;

- средний показатель курса долларовой валюты по отношению к рублевому эквиваленту, который установил ЦБ РФ – 57,0344 руб./ 1 доллар. КЦ = 10,6158. Здесь применяют формулу:

- КЦ — элемент, который показывает скачки цен в мире на продукт, определяющийся по формуле: Средние цены на нефть публикуются каждое 15-ое число месяца в «Российской газете».

- ДМ — норматив, который отражает особенности добычи продукта, определяющийся так:

- КВ — составляющая, которая отражает уровень выработки недр, которые использовались при добыче;

- КЗ — элемент, показывающий запасы на этом участке;

- КД — показатель отражает сложность ресурсодобычи в этой скважине;

- КДВ — указывает уровень выработки нефтепродукта в этой скважине;

- ККАН — указывает на непосредственную область добычи нефтепродукта.

Коэффициент НДПИ на данный момент составляет 559, в то время как в 2015 — 530.

Пример подсчета налога на черное золото с реальными данными на февраль 2017 года:

- налоговая база исчисляется в тоннах;

- налоговый тариф — 919 руб./1 тонну;

- КЦ = 8,5698;

- КНДПИ = 559;

- КВ = 0,3;

- КЗ = 1;

- ККАН = 1;

- КД = 1;

- КДВ = 1;

- КК = 306.

Условно организация получила 10 000 тонн нефти в феврале 2017. Используя формулы, получаем:

10 000 * (919 * 8,5698 – 559 * 8,5698 * (1 – 0,3 * 1 * 1 * 1 * 1) – 306) = 42 162 835 руб.

Эта сумма и есть НДПИ по добыче нефти в условном примере.

Уголь

При подсчете НДПИ организация учитывает применение налогового вычета, то есть тратит ли предприятие средства на безопасность сотрудников и охрану труда. Эти взносы фирма вносит двумя путями: включая в сумму прочих трат или вычитая из НДПИ. Выбирая тот или иной вариант, организация закрепляет его в учетной политике предприятия и регулярно использует выбранный метод.

Без налогового вычета организация считает НДПИ на уголь по общим правилам:

- Определяют суммарный размер растрат на безопасность и охрану труда.

- Рассчитывают налог по формуле:

- Рассчитывают максимальный размер удержанного налога:

- Сравнивают сумму реальных расходов на безопасность и охрану труда. Иногда расходы превышают лимит по налогу. В этом случае его включают в общий размеров ежемесячных вычетов (до 36 месяцев).

Газ

Формула расчета:

При умножении ЕУТ, КС и ТГ получилась цифра меньше нуля, то и ставка будет нулевой. При подсчете показателя ЕУТ учитываются месячный ценник и коэффициент, отражающий долю добытого ресурса.

Тариф

Ставки НДПИ установлены дифференцировано в зависимости от типа ресурсов, то есть для каждого элемента свой процент. Налоговая ставка НДПИ на 2018 год делится на два вида: процентное выражение и в рублях.

Ежегодно тариф налога претерпевает изменения, причем каждый год ставка вырастает, а не уменьшается. Но пониженный тариф, льготы и ставка 0% облегчают занятость.

- Если тариф НДПИ на нефть в 2016 году был 857 рублей за тонну, то в 2017 повысился до 919 рублей. На данный момент тариф больше не повышался.

- НДПИ на золото в 2018 году составляет 6%, а тариф других драг.металлов — 6,5%. Согласно ФЗ №41 сумму налога на драг.металлы подсчитывают на территории месторождения.

- Газовый и природный конденсат измеряется не только в процентах, но и в рублях, что делает его дороже: конденсат — 42 руб. за 1 тыс. м3, 35 руб. — природное горючее.

- Угольный коэффициент сильно разнится между видами ресурса: тариф за добычу бурого угля — 11 руб. за тонну и 47 руб. стоит 1 тонна антрацита. Ставка последнего держится с 2016 года.

Льготы

Для некоторых организаций предусмотрен понижающий коэффициент — 0,7. Предприятие использует его, если соответствует требованиям:

- до 01.07.2001 фирма или ИП выплачивала ОВМСБ, но не уплачивала эту пошлину за работу на разрабатываемых месторождениях;

- предприятие искало и разрабатывало новые месторождения за счет своих денег, а гос.субсидии были компенсированы.

Расчет НДПИ на нефть в 2016 году: основные показатели

Для того чтобы исчислить НДПИ на нефть, потребуются следующие показатели:

- Величина налоговой базы — как и в случае с любым другим полезным ископаемым. В случае с нефтью база исчисляется в тоннах соответствующего ископаемого. При этом нефть, которая принимается к расчету базы по НДПИ, должна быть продуктом, очищенным по установленной технологии от солей, воды, а также стабилизированным (подп. 9 п. 2 ст. 342 НК РФ).

- Ставка — аналогично, данный показатель применяется при исчислении НДПИ для любого ископаемого. В соответствии с подп. 9 п. 2 ст. 342 НК РФ ставка для нефти, отвечающей указанным критериям, в 2016 году равна 857 руб. за 1 тонну продукта.

- Коэффициенты, дополняющие ставку. Являются уникальными и применяются только при исчислении НДПИ для нефти.

К ним относятся такие коэффициенты, как:

- Кц (определяется исходя из мировых цен на нефть);

- Кндпи (устанавливается п. 1 ст. 342.5 НК РФ);

- Кв (показывает степень выработанности конкретной территории недр);

- Кз (показывает объем запасов нефти на конкретном месторождении);

- Ккан (определяется исходя из особенностей региона добычи нефти, а также свойств соответствующего ископаемого в данном регионе);

- Кд (отражает уровень сложности добычи нефти);

- Кдв (показывает степень выработанности используемой залежи нефти).

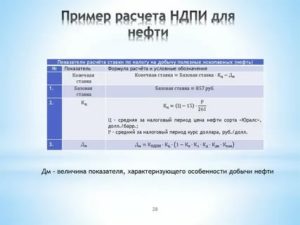

Рассматриваемые 3 показателя (группы показателей) включаются в следующую формулу исчисления НДПИ для черного золота:

НДПИ = ОБ×(Ст × Кц — Дм),

где:

ОБ — это величина налоговой базы по нефти в тоннах;

Дм — показатель, который определяется по формуле Кндпи × Кц × (1 – Кв × Кз × Кд × Кдв × Ккан);

Ст — ставка НДПИ по нефти.

Таким образом, ставка НДПИ по нефти, исходя из текущих норм НК РФ, не применяется при расчете соответствующего налога в чистом виде, как в случае со многими другими полезными ископаемыми: ее нужно дополнять указанными коэффициентами.

Рассмотрим, как может исчисляться НДПИ по нефти с учетом отмеченной особенности применения ставки по данному налогу на практике.

Виды добытого полезного ископаемого

В целях налогообложения добытым полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по

своему качеству соответствующая национальному стандарту, региональному стандарту, международному стандарту, а в случае их отсутствия — стандарту организации.

Виды добытого полезного ископаемого

Видами добытого полезного ископаемого являются:

- горючие сланцы;

- уголь (антрацит и пр.);

- торф;

- углеводородное сырье (включая нефть, газ, газовый конденсат, метан);

- товарные руды черных, цветных и редких металлов;

- многокомпонентные комплексные руды;

- полезные компоненты многокомпонентной комплексной руды, извлекаемые при дальнейшей переработке;

-

горно-химическое неметаллическое сырье (апатит-нефелиновые и фосфоритовые руды, калийные, магниевые и каменные соли, борные руды, сульфат натрия, сера, бариты, асбест, йод, бром, плавиковый шпат, краски земляные (минеральные пигменты), карбонатные

породы и другие); -

горнорудное неметаллическое сырье (абразивные породы, жильный кварц, кварциты, карбонатные породы для металлургии, кварц-полешпатовое и кремнистое сырье, стекольные пески, графит природный, тальк (стеатит), магнезит, талько-магнезит, пирофиллит,

слюда-осковит, слюда-флогопит, вермикулит, глины огнеупорные для производства буровых растворов и сорбенты, другие); - битуминозные породы;

- сырье редких металлов (рассеянных элементов) — в частности, индий, кадмий, теллур, таллий, галлий;

-

неметаллическое сырье, используемое в основном в строительной индустрии (гипс, ангидрит, мел природный, доломит, флюс известняковый, известняк, известковый камень, песок природный строительный, галька, гравий, песчано-гравийные смеси, камень

строительный, облицовочные камни, мергели, глины, другие); - кондиционный продукт пьезооптического сырья, особо чистого кварцевого сырья и камнесамоцветного сырья (топаз, нефрит, жадеит, родонит, лазурит, аметист, бирюза, агаты, яшма и другие);

- природные алмазы, другие драгоценные камни из коренных, россыпных и техногенных месторождений, включая необработанные, отсортированные и классифицированные камни (природные алмазы, изумруд, рубин, сапфир, александрит, янтарь);

- концентраты и другие полупродукты, содержащие драгоценные металлы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий), получаемые при добыче драгоценных металлов:

- соль природная и чистый хлористый натрий;

- подземные воды, содержащие полезные ископаемые (промышленные воды) и (или) природные лечебные ресурсы (минеральные воды), а также термальные воды;

- сырье радиоактивных металлов (в частности, уран и торий).

Подробнее (

Льготы

Льготные условия для компаний нефтедобытчиков могут выражаться:

Льготные условия для компаний нефтедобытчиков могут выражаться:

- в применении нулевой ставки НДПИ;

- в использовании при расчёте понижающего коэффициента.

Применение ставки в 0% оговорено в налоговом законодательстве для целого ряда продуктов, получаемых тем или иным способом. Среди них для нефтедобычи по льготным условиям можно выделить:

- нормативные потери сырья;

- нефть с высокой вязкостью, извлечённую из пластов;

- нефть, добыча которой произошла из залежей морских и шельфовых месторождений;

- углеводороды, извлечённые из некоторых особых видов залежей (баженовских, абалакских, доманиковых).

Понижающий коэффициент Кдв могут применять те компании, которые ведут разработку старых месторождений. Статус старого месторождения получают те участки недр, полезный запас которых окажется выработанным более чем на 80%.

Расчет НДПИ при добыче нефти

Чтобы рассчитать НДПИ при добыче нефти, используйте формулу:

| НДПИ | = | Количество добытой нефти (тонны) | × | Налоговая ставка (857 руб. за тонну) | × | Коэффициент, характеризующий динамику мировых цен на нефть (Кц) | — | Показатель, характеризующий особенности добычи нефти (Дм) |

Об этом сказано в подпункте 9 пункта 2 статьи 342 Налогового кодекса РФ.

Такой порядок не применяется в отношении нефти, добытой на новом морском месторождении углеводородного сырья, для которой налоговой базой по НДПИ является стоимость добытого полезного ископаемого (п. 2 ст. 338 НК РФ).

Коэффициент Кц определяется с точностью до четвертого знака после запятой по формуле:

| = | Средний за месяц уровень цен нефти сорта «Юралс» (долл. США/баррель) | – | 15 | × | Среднее значение за месяц курса доллара США к рублю, устанавливаемого Банком России | 261 |

Не позднее 15-го числа каждого месяца Минэкономразвития России должно публиковать данные о среднемесячном уровне цен на нефть сорта «Юралс» в «Российской газете» (распоряжение Правительства РФ от 19 августа 2002 г. № 1118-р). Кроме того, ФНС России ежемесячно рассылает эти данные по налоговым инспекциям и публикует на своем официальном сайте в разделе «Документы».

Если к установленному сроку уплаты НДПИ необходимая информация не будет размещена в официальных источниках, организации придется рассчитывать величину коэффициента Кц самостоятельно.

Такой порядок следует из положений пункта 3 статьи 342 Налогового кодекса РФ.

Пример расчета коэффициента, характеризующего динамику мировых цен на нефть (Кц) за январь 2016 года

ООО «Альфа» добывает нефть на территории России на основании лицензии. Для расчета коэффициента, характеризующего динамику мировых цен на нефть (Кц) за январь 2016 года, бухгалтер организации использовал следующие данные:

средний уровень цен нефти сорта «Юралс» на средиземноморском и роттердамском рынках нефтяного сырья в январе 2016 года – 46,14 USD/барр. (условно);

среднее значение официального курса доллара США к рублю в январе 2016 года – 61,8773 руб./USD (условно).

Величина коэффициента Кц (условное значение) в январе 2016 года составляет: (46,14 USD/барр. – 15) × 61,8773 руб./USD : 261 = 7,3826.

Показатель Дм, который характеризует особенности добычи нефти, рассчитывайте по формуле:

| Показатель, характеризующий особенности добычи нефти(Дм) | = | Кндпи | × | Кц | × | (1 — Кв) | × | Кз | × | Кд | × | Кдв | × | Ккан |

С 1 января 2016 года значение показателя Кндпи равно 559.

Такой порядок предусмотрен в пункте 1 статьи 342.5 Налогового кодекса РФ.

Коэффициент Кв характеризует степень выработанности (Св) конкретного участка недр. Степень выработанности определяйте по формуле:

| Степень выработанности конкретного участка недр (Св) | = | Сумма накопленной добычи нефти с учетом потерь по данным государственного баланса, утвержденного в году, предшествующем году налогового периода | Начальные извлекаемые запасы нефти категорий A, B, C1 и C2 по конкретному участку недр |

Полученное значение показателя степени выработанности конкретного участка (Св) не округляйте. Об этом сказано в письме Минфина России от 9 июня 2012 г. № 03-06-05-01/69 (доведено до налоговых инспекций письмом ФНС России от 29 июня 2012 г. № ЕД-4-3/10684).

Если степень выработанности больше 1, то коэффициент Кв равен 0,3.

Если степень выработанности меньше 0,8, то коэффициент Кв равен 1.

Если степень выработанности больше или равна 0,8 и при этом меньше или равна 1, то коэффициент Кв рассчитайте (с точностью до четвертого знака после запятой) по формуле:

| Коэффициент Кв | = | 3,8 | – | 3,5 | × | Сумма накопленной добычи нефти с учетом потерь по данным государственного баланса, утвержденного в году, предшествующем году налогового периода | Начальные извлекаемые запасы нефти категорий A, B, C1 и C2 по конкретному участку недр |

При этом изменения в оценке начальных запасов нефти, произошедшие после 1 января 2006 года, на расчет коэффициента Кв не влияют (письмо ФНС России от 4 мая 2012 г. № ЕД-4-3/7457).

Независимо от степени выработанности участка недр коэффициент Кв принимается равным 1, если значение коэффициента Кд, характеризующего сложность добычи, меньше 1.

Такой порядок предусмотрен пунктом 2 статьи 342.5 Налогового кодекса РФ.

Пример расчета НДПИ на нефть

Из всех показателей, которые нужны для исчисления НДПИ для нефти, нам пока известна только ставка — 857 руб. с 1 тонны.

Условимся, что мы в рамках налогового периода — например, в течение июля 2016 года — добыли 20 000 тонн нефти, очищенной по специальной технологии от солей, воды, а также стабилизированной. Это будет наша налоговая база.

Самая сложная задача — определить коэффициенты, что дополняют ставку и включаются в формулу расчета НДПИ по нефти. Дело в том, что в зависимости от норм, принятых в региональных законодательствах, значения данных коэффициентов могут заметно разниться при подсчете НДПИ по нефти в разных регионах.

Однозначно зафиксированы в федеральном законодательстве — в НК РФ и подзаконных НПА — такие коэффициенты, как:

Кц — в июле он составлял 6,9790 (письмо ФНС России от 17.08.2016 № СД-4-3/15032).

ОБРАТИТЕ ВНИМАНИЕ! По нормам ст. 342 НК плательщики НДПИ должны рассчитывать Кц самостоятельно

Однако, в связи со сложностью расчета, по истечении каждого отчетного месяца ФНС публикует вспомогательное письмо с корректным значением Кц за истекший период.

Кндпи — он равен 559 (п. 1 ст. 342.5 НК РФ).

Относительно простой может быть формула исчисления коэффициентов:

- Кд — в общем случае он равен 1, но в соответствии с положениями ст. 342.2 НК РФ возможно колебание его значений между 0,2 и 1 (зависит от сложности добычи);

- Ккан — в общем случае он также равен 1, кроме тех случаев, когда осуществляется подсчет НДПИ для сверхвязкой нефти, а также для ископаемого, добываемого при условиях, перечисленных в п. 4 ст. 342.5 НК РФ (когда выработка осложнена либо из-за расположения участка (региона), либо ввиду индивидуальных характеристик самой нефти в данном месте).

Остальные коэффициенты вычисляются также на основе положений НК РФ, но их применение возможно только при наличии у налогоплательщика доступа к сведениям по государственному балансу недр.

На практике ЭТИ сведения можно узнать только в территориальных представительствах Роснедр — посредством направления запросов в соответствующее ведомство либо при личном визите туда.

Но можно условиться, что с учетом лимитов, определенных для соответствующих коэффициентов НК РФ, они будут представлены в следующих значениях (пп. 2, 3, 4 ст. 342.5 НК РФ):

- Кв — в значении, составляющем 0,3;

- Кз — в значении, равном 1;

- Кдв — в значении 0,3.

Также условимся, что коэффициенты Кд и Ккан у нас также равны 1.

Теперь у нас есть все необходимые компоненты формулы исчисления НДПИ для нефти.

Получается, что наша фирма, добыв 20 000 тонн нефти в июле 2016 года, заплатит НДПИ в следующем размере:

20 000 × (857 × 6,9790 — 559 × 6,9790 × (1 – 0,3 × 1 × 1 × 1 × 1)) = 65 002 406 руб.

НДПИ: что нового в 2017 году?

В 2017 году изменились некоторые налоговые ставки и значения, необходимые для расчета коэффициентов.

При уплате налога при добыче нефти ставка составит 919 рублей на период с 1 января 2017 года за 1 тонну добытой нефти обессоленной, обезвоженной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц). Полученное произведение уменьшается на величину показателя Дм, характеризующего особенности добычи нефти.

Величина показателя Дм определяется в порядке, установленном ст. 342.5 НК РФ. В формулу определения коэффициента Дм новой редакцией Налогового кодекса N 204 от 28.12.2016 внесены изменения: добавлено значение Кк, уменьшающее показатель.

Кк на период с 1 января по 31 декабря 2017 года включительно равен 306, 357 — на период с 1 января по 31 декабря 2018 года включительно, 428 — на период с 1 января по 31 декабря 2019 года включительно, 0 — с 1 января 2020 года. В 2016 году ставка по нефти составляла 857 руб.;

Налоговые ставки в отношении угля умножаются на коэффициенты-дефляторы, которые определяются и подлежат официальному опубликованию в порядке, установленном Правительством РФ (Постановление Правительства РФ от 3 ноября 2011 г. N 902 «О порядке определения и официального опубликования коэффициентов-дефляторов к ставке налога на добычу полезных ископаемых при добыче угля»).

Коэффициенты-дефляторы на 1 квартал 2017 года составят:

- на антрацит — 1,102;

- на уголь коксующийся — 1,668;

- на уголь бурый — 0,996;

- на уголь, за исключением антрацита, угля коксующегося и угля бурого, — 1,132.

Это установлено приказом Минэкономразвития России от 18.01.2017 N 8 «О коэффициентах-дефляторах к ставке налога на добычу полезных ископаемых при добыче угля».

При расчете НДПИ по газу значение корректирующего коэффициента изменилось в редакции Федерального закона от 30.11.2016 N 401-ФЗ.

С 1 января 2017 года пункт 15 статьи 342.4 гласит, что коэффициент Ккм равен результату деления числа 6,5 на значение коэффициента Кгп. Кгп новой нормой установлен такой:

1,7969 — на период с 1 января по 31 декабря 2017 года включительно,

1,4022 — на период с 1 января по 31 декабря 2018 года включительно,

1,4441 — на период с 1 января по 31 декабря 2019 года включительно — для налогоплательщиков — собственников объектов Единой системы газоснабжения, либо участников с долей собственности;

Для остальных налогоплательщиков Кгп равен 1.

Обращаем внимание!

При уплате недоимок по всем налогам с 1 октября 2017 года изменяются правила начисления пеней. При длительной просрочке предстоит уплачивать большие суммы пеней — это касается недоимок, возникших после 1 октября 2017 года. Изменения внесены в правила расчета пеней, которые установлены для организаций п. 4 ст. 75 НК РФ.

Если, начиная с указанной даты, просрочить платеж более чем на 30 дней, пени предстоит рассчитывать так:

- исходя из 1/300 ставки рефинансирования ЦБ РФ, действующей в период с 1-го по 30-й календарные дни (включительно) такой просрочки;

- исходя из 1/150 ставки рефинансирования ЦБ РФ, актуальной в период начиная с 31-го календарного дня просрочки.

При просрочке в 30 календарных дней и меньше юрлицо заплатит пени исходя из 1/300 ставки рефинансирования ЦБ РФ.

При уплате недоимок до 1 октября 2017 года количество дней просрочки не имеет значения, ставка в любом случае составит 1/300 ставки рефинансирования ЦБ. Напомним, что с 2016 года ставка рефинансирования равна ключевой ставке.