Калькулятор транспортного налога город москва

Содержание:

- Налоговое уведомление

- Расчет авансовых платежей по транспортному налогу

- Льготы по транспортному налогу

- Особенности контроля налогов на лошадиные силы

- Примеры расчёта транспортного налога

- Рассчитать стоимость транспортного налога по регионам

- Порядок исчисления налога

- Льготы для юридических лиц

- Льготы для физических лиц

- Налоговая декларация

- Производство расчётов

- Существующие льготы на данный налог

- Список транспортных средств за которые нужно и не нужно платить налоги

Налоговое уведомление

Бланк извещения направляется к лицу, на которое оформлено транспортное имущество, не позднее чем за месяц до истечения срока внесения оплаты. В этом документе предоставляется информация о транспортном средстве, сроке оплаты сбора, сумма сбора, а также данные налогоплательщика.

Бланк с уведомлением о транспортном сборе передается лично в руки физлицу или его представителю под расписку, также оно может быть направлено почтой заказным письмом или в электронном виде другими способами. По истечении шести суток с того момента, как письмо с уведомлением пришло, оно автоматически считается полученным.

В бланке транспортного сбора содержится следующая информация:

- Сумма всех налогов по транспортным средствам, которые записаны на автовладельца, записанная в таблице;

- Перерасчет налогового сбора за прошлые годы в табличном виде.

Гражданин, который получает извещение, чтобы не допустить недоразумений, должен проверить все данные по расчету:

- корректность сроков регистрации средства передвижения;

- сколько именно средств указано в бланке, соответствует ли это действительности;

- корректность налоговой базы, из которой были взяты данные для проведения расчета.

Что делать если налогового уведомления не поступало?

Если уведомление о транспортном сборе не поступало к вам на адрес прописки, а также нет электронного извещения, то необходимо самолично проявить инициативу. Автовладелец должен выполнить следующие простые действия:

- на сайте ФНС составить обращение с просьбой разрешить ему посетить ведомство в определенный день и в строго назначенный час;

- посетить учреждение налоговой службы по месту регистрации;

- погасить налоговый сбор на основании выданного в отделении бланка.

Если извещение направлено было по месту прописки, а не по месту проживания автолюбителя, то это может означать, что в ведомстве не уведомлены о том, что ваше место проживания сменилось. Необходимо своевременно уведомить налоговую организацию о смене места жительства, сделать запрос на новое уведомление на фактический адрес проживания с признанием прежнего выданного бланка недействительным.

Как поступить если налог в уведомлении рассчитан не верно?

Сравнительно часто обычные граждане сталкиваются с рядом неточностей в извещении о госпошлине. Для того, чтобы исправить ситуацию, необходимо сделать перерасчет суммы налога, такая процедура может привести как к уменьшению, так и к увеличению итоговой суммы.

В следующих случаях допускается провести перерасчет:

- Транспортное средство было похищено, что привело к заведению уголовного дела по факту кражи, о чем уведомляет справка установленного образца из государственной автоинспекции.

- Владелец имущества сменил место жительства.

- Был оформлен договор купли-продажи, и автотранспорт был продан другому гражданину в отчетный период, а информация об этом не поступила в соответствующие органы своевременно.

- Налоговая служба совершила ошибку (технические проблемы или человеческий фактор).

Если Вы обнаружили ошибки в бланке о транспортном сборе, то проделайте следующие процедуры:

- Отправьте заполненную форму обратной связи, прикрепленную к уведомлению, в региональное отделение ФНС.

- Ждите ответа в течение недели с момента отправки в ведомство, там должны произвести перерасчет и направить извещение на ваш фактический адрес проживания исправленный вариант.

Если автовладелец заплатил сверх необходимого, то у него есть два варианта: эту сумму могут перевести в счет оплаты сбора в следующем периоде или же полноценная сумма будет возвращена гражданскому лицу или организации. Чтобы таких неприятностей в будущем избежать необходимо тщательно проверять все сведения.

Расчет авансовых платежей по транспортному налогу

Кто должен совершать авансовые платежи по ТН?

Налогоплательщики-физ. лица не рассчитывают налог на свой автомобиль (за них это делает налоговая) и не совершают по нему авансовые платежи. Что касается юридических лиц, то они должны производить расчет автоналога и авансовых выплат самостоятельно и отражать эти расчеты в налоговой декларации.

Так как субъекты РФ вправе самостоятельно устанавливать порядок оплаты ТН для организаций, обязанность совершать авансовые выплаты существует не во всех регионах. К примеру, в Москве нет системы авансовых платежей по транспортному налогу и юр. лица уплачивают его единожды в год. А вот в Московской области и в Санкт-Петербурге организации обязаны совершать периодические платежи трижды в год (по завершении I, II и III кварталов).

По какой формуле вычисляются авансовые выплаты по дорожному налогу?

Согласно п. 2.1 ст. 362 НК РФ формула для расчета аванса транспортного налога выглядит так:

Аванс= ¼ х (Мощность в л.с.) х (Налоговая ставка) х (Коэффициент для легковых авто стоимостью от 3.000.000 руб.) х (Кол-во месяцев владения ТС за год/12).

Где посмотреть повышающий коэффициент для авто?

Если авто стоит более 3.000.000руб., в формулу расчета стоимости ТН для физ. и юр. лиц добавляется повышающий коэффициент. Коэффициенты роскошных машин смотрите ниже:

| Стоимость машины | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| 3 — 5 млн руб. | 2 — 3 года | 1,1 |

| 3 — 5 млн руб. | 1 — 2 года | 1,3 |

| 3 — 5 млн руб. | менее 1 года | 1,5 |

| 5 — 10 млн руб. | менее 5 лет | 2 |

| более 15 млн руб. | менее 20 лет | 3 |

Как самостоятельно вычислить сумму аванса по налогу?

Чтобы наглядно посмотреть, как вычислить размер авансовых платежей вручную, давайте рассмотрим пример расчета стоимости транспортного налога на ТС по формуле для BMW M2 Купе. Предположим, что с года выпуска авто прошло менее 2 лет, мощность двигателя составляет 370 л.с., а организация-собственник находится в Московской области.

Определяем необходимые данные:

-

Мощность = 370 л.с.;

-

Налоговая ставка = 150 руб.;

Налоговая ставка определяет стоимость одной лошадиной силы для транспортного налога. В разных регионах РФ она может отличаться, поэтому мы должны проверить, какая ставка в Московской области. Сделать это можно здесь.

Коэффициент = 1,3;

Находим автомобиль в перечне Минпромторга. Средняя стоимость BMW M2 Купе подпадает под категорию от 3 до 5 млн руб. Смотрим по таблице выше коэффициент для авто данной стоимости, с выпуска которого не прошло 2 лет.

Количество месяцев владения ТС за год =1.

Если автомобиль был зарегистрирован на вас целый год, то этот показатель равен единице, т.е. не учитывается. Правила расчета автоналога за неполный год смотрите здесь.

Подставляем числа в формулу ¼ х (Мощность) х (Налоговая ставка) х (Повышающий коэффициент) х (Кол-во месяцев владения ТС за год).

Получаем, что один авансовый платеж составит ¼ х 370 х 150 х 1,3 х 1 = 18038 руб. Соответственно всего за год придется заплатить 72150 руб. налога.

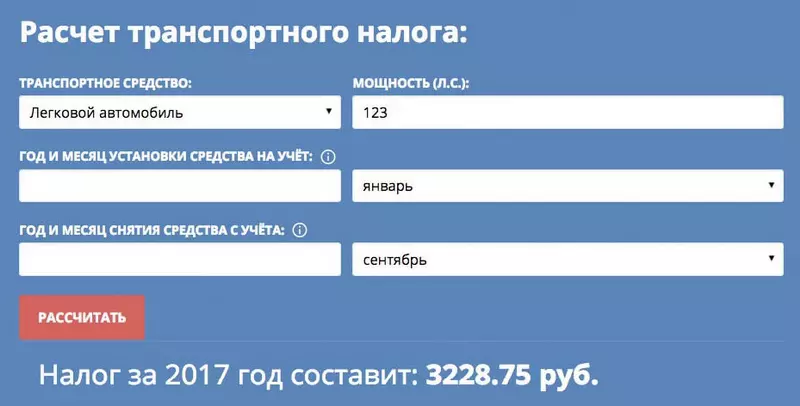

Как рассчитать авансовый платеж по онлайн-калькулятору?

Несколько проще вычислить стоимость периодических платежей по калькулятору. Как правильно рассчитать сумму авансового платежа по налогу на транспортное средство с помощью онлайн-калькулятора:

-

Перейдите на калькулятор вашего региона;

-

Выберите тип ТС, посмотрите по документам мощность авто и введите данные в соответствующую строку;

-

Если вы купили/продали авто в этом году, укажите дату в специальную форму;

-

Нажмите на «Рассчитать»;

-

Если автомобиль стоит дороже 3 млн руб., умножьте результат на повышающий коэффициент;

-

Полученную сумму разделите на 4.

Несмотря на то что пользоваться онлайн-калькулятором для расчета автоналога намного удобней, чем считать его самостоятельно, следует иметь в виду, что он не всегда может выдать точный результат. Поэтому такие серьезные расчеты, как авансовые платежи, лучше проводить вручную.

Льготы по транспортному налогу

При начислении транспортного налога возможно несколько уменьшить сумму налога, если вы попадаете под льготную категорию граждан. К льготным категориям относят:

1. Льготы для ветеранов ВОВ

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

2. Бывшие несовершеннолетние узники мест принудительного содержания

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

3. Ветераны и инвалиды боевых действий

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

4. Герои России или Советского Союза, граждане, награжденные орденом Славы трех степеней

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

5. Инвалиды первой и второй групп

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

6. Лица, мощность автомобиля которых менее 70 лошадиных сил

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 70 лошадиных сил.

7. Один из опекунов инвалида с детства, признанного судом недееспособным

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

8. Жертвы катастрофы на Чернобыльской АЭС

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

9. Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

Особенности контроля налогов на лошадиные силы

Важно соблюдение правил обложения, чтобы не возникало просрочки. Когда это происходит, начисляется пена в 1/300 от ставки, которую устанавливает Центробанк

Когда автомобиль продают по доверенности, человек все еще остается ее владельцем и обязан выплачивать налоговый стяг

В этом случае важно проконтролировать, чтобы транспорт был снят от учета

Под особенности сбора подразумевается контроль за элитными марками автомобилей – они будут выплачивать увеличенное обложение. Минпромторгом было опубликовано список таких марок:

- Toyota;

- Mercedes-Benz;

- Land Rover;

- Lexus;

- Aston Martin (DB9, Rapide, V8 Vintageит. д.);

- BMW (550i, 640i, 730i и т. д.);

- Cadillac (CTS-V, Escalade);

- Huindai;

- Lamborghini;

- Audi (A8, Q7, R8, RS, TT RSит. д.);

- Jaguar;

- Bentley (Flying Spur, GT, GTC, Mulsaneит. д.);

- Maserati;

- Jeep;

- Ferrari (458 Italia, California, FF);

- Rolls-Royce;

- Volkswagen

- Infiniti;

- Porsche;

- Nissan.

Сегодня службы налогового обложения позволяют упростить способы обязательной оплаты, используя интернет. Поскольку контролем за соблюдением учета ведется через государственные Налоговые службы, без его уплаты будет невозможно прохождение техконтроля, а без него – и вовсе пользоваться автомобилем. Эта мера позволяет исключить уклонения от обязательных уплат.

Примеры расчёта транспортного налога

Рассмотрим, как рассчитывается налог на авто, на конкретных примерах для самых популярных видов транспорта в стране. Для сравнения приведём расчёт для различных субъектов Федерации.

Если автомобиль был в собственности больше года

В этом случае расчёт ведём, исходя из целого года владения. Это значит, что коэффициент владения принимается за единицу.

Таблица 1. Примеры расчёта транспортного налога по трём регионам

| Название и марка авто, мощность двигателя | Фото | Москва | Санкт-Петербург | Республика Северная Осетия-Алания |

| Toyota RAV4, 170 л. с. |

|

170 л. с. * 45 руб. = 7650 рублей | 170 л. с. * 50 руб. = 8500 рублей | 170 л. с. * 20 руб. = 3400 рублей |

| Автобус Fiat Ducato, 130 л. с. |

|

130 л. с. * 26 руб. = 3380 рублей | 130 л. с. * 50 руб. = 6500 рублей | 130 л. с. * 15 руб. = 1950 рублей |

| ВАЗ-2115 (Lada Samara), 77 л. с. |

|

77 л. с. * 12 руб. = 924 рубля | 77 л. с. * 24 руб. = 1848 рублей | 77 л. с. * 7 руб. = 539 рублей |

Если автомобиль был в собственности меньше года

Неполный период владения при расчёте налога на транспорт учитывается по отношению месяцев владения к 12.

Таблица 2. Примеры расчёта транспортного налога при неполном периоде владения.

| Название и марка авто, мощность двигателя | Фото | Число месяцев во владении | Москва | Санкт-Петербург | Республика Северная Осетия-Алания |

| LADA GRANTA SPORT, 118 л. с. |

|

8 | 118 л. с. * 25 руб * (8/12) = 1976,50 рублей | 118 л. с. * 35 руб. * (8/12) = 2767 рублей | 118 л. с. * 15 руб. * (8/12) = 1185,90 рублей |

| Audi Q7 2009 года выпуска, 240 л. с. |

|

6 | 240 л. с. * 75 * (6/12) = 9000 рублей | 240 л. с. * 75 руб. * (6/12) = 9000 рублей | 240 л. с. * 45 руб. * (6/12) = 5400 рублей |

| Renault LOGAN 2014, 113 л. с. |

|

11 | 113 л. с. * 25 руб. * (11/12) = 2599 рублей | 113 л. с. * 35 руб. * (11/12) = 3638,60 рублей | 113 л. с. * 15 руб. * (11/12) = 1559,40 рублей |

Примечание. Автомобиль не облагается транспортным налогом, если гражданин владел им меньше, чем ½ часть месяца, то есть за неполный месяц владения. Такое правило действует с начала 2020 года.

Расчёт для дорогой машины

К дорогим автомобилям относятся те, которые внесены в специальный перечень легковых авто, определяемый Минпромторгом России. Их стоимость начинается от 3 млн. рублей.

Актуальный перечень для оплаты налога на автомобиль за 2020 год можно .

Таблица 3. Примеры расчёта транспортного налога с повышающим коэффициентом для разных регионов

| Название и марка авто, мощность двигателя, количество лет от выпуска | Фото | Москва | Санкт-Петербург | Республика Северная Осетия-Алания |

| Audi Q7 quattro, 333 л. с., 2 года |

|

333 л. с. * 150 руб. * 1,3 = 64935 рублей | 333 л. с. * 150 руб. * 1,3 = 64935 рублей | 333 л. с. * 90 руб. * 1,3 = 38961 рубль |

| BMW 428i, 245 л. с., 2 года |

|

245 л. с. * 150 руб. * 1,1 = 40425 рублей | 245 л. с. * 150 руб. * 1,1 = 40425 рублей | 245 л. с. * 90 руб. * 1,1 = 24255 рублей |

| Lexus LS 460 L, 381 л. с., 4 года |

|

381 л. с. * 150 руб. * 2 = 114300 рублей | 381 л. с. * 150 руб. * 2 = 114300 рублей | 381 л. с. * 90 руб. * 2 = 68580 рублей |

Рассчитать стоимость транспортного налога по регионам

Каждый регион России вправе устанавливать свои налоговые ставки. По этой причине сумма налога на одну и ту же машину в разных субъектах РФ отличается. Чтобы рассчитать автоналог на калькуляторе по ставкам вашего региона, воспользуйтесь таблицей ниже.

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область |

Порядок исчисления налога

^К началу страницы

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено статьей 362 НК РФ.

В отношении легковых автомобилей средней стоимостью от 3 млн. руб. исчисление суммы налога производится с учетом повышающего коэффициента.

Перечень легковых автомобилей

средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте Минпромторга России в информационно-телекоммуникационной сети «Интернет».Порядок расчета средней стоимости легковых автомобилей определен приказом Минпромторга России от 28.02.2014 № 316.Начиная с налогового периода 2018 года в отношении легковых автомобилей средней стоимостью от 3 млн. руб. при исчислении суммы транспортного налога применяются следующие повышающие коэффициенты:

|

Легковые автомобили средней стоимостью |

Год выпуска легковых автомобилей |

|||

|

не более 3 лет |

не более 5 лет |

не более 10 лет |

не более 20 лет |

|

|

от 3 миллионов до 5 миллионов рублей включительно |

1,1 |

– |

– |

– |

|

от 5 миллионов до 10 миллионов рублей включительно |

– |

2 |

– |

– |

|

от 10 миллионов до 15 миллионов рублей включительно |

– |

– |

3 |

– |

|

от 15 миллионов рублей |

– |

– |

– |

3 |

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

В случае наличия документированных и не опровергнутых налоговым органом сведений, подтверждающих полное уничтожение транспортного средства, на основании заявления налогоплательщика, которое может быть оформлено по рекомендуемой форме, транспортный налог не начисляется, поскольку отсутствует объект налогообложения по транспортному налогу в силу статей 38 и 358 НК РФ, независимо от даты прекращения регистрации такого транспортного средства в уполномоченных регистрирующих органах.

Льготы для юридических лиц

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

- ЮЛ, осуществляющим пассажироперевозки в городе;

- УК и резидентам ОЭЗ на территории города.

Льготы для физических лиц

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

- Героям СССР, РФ, полным кавалерам ордена Славы;

- ветеранам;

- инвалидам I, II групп инвалидности;

- бывшим несовершеннолетним узникам фашистского режима;

- опекунам в многодетных семьях или семьях с ребенком инвалидом (льготой может воспользоваться один родитель);

- граждане, чье здоровье пострадало в результате воздействия радиации при аварии в Чернобыле, на ПО «Маяк», а также во время испытаний ядерного оружия в Семипалатинске.

ФАЙЛЫОткрыть таблицу льгот по транспортному налогу в г. Москве

Налоговая декларация

^К началу страницы

Начиная с 2021 года (за налоговый период 2020 года и последующие налоговые периоды) налогоплательщики-организации налоговые декларации по транспортному налогу не представляют.

Уточненные налоговые декларации за налоговый период 2019 года и ранее представляются в налоговый орган по месту учета организации по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Производство расчётов

Налог на ТС считается по стандартной формуле – (налоговая ставка) * (налоговая база) * (коэффициент владения ТС в году) * (повышающий коэффициент для дорогих авто). Данная калькуляция основана на 28-ом параграфе Налогового Кодекса Российской Федерации. При этом НК РФ не даёт чётких указаний по налоговой ставке. Каждый субъект РФ (регион) самостоятельно устанавливает налоговую ставку. Она зависит от времени выпуска автомобиля, от внутреннего объёма двигателя, класса по экологической безопасности и др. Поэтому перед первой уплатой налога на ТС необходимо узнавать эту информацию в своём регионе. Налоговая база – это сумма лошадиных сил, или мощность ТС.

Для физических лиц

Калькулятор расчета налога на ТС выглядит следующим образом:

Региональная налоговая ставка умножается на налоговую базу. Узнать налоговую ставку для своего места регистрации ТС можно в региональной налоговой службе или по Интернету.

Но полученная величина транспортного налога иногда требует уточнения. В формуле присутствует понятие «владение месяцев в году». На это число необходимо умножить полученную сумму, чтобы получить окончательный вариант. Также сумма транспортного налога умножается на повышающий коэффициент, если стоимость автомобиля больше 3 000 000 руб. Это т.н. «налог на роскошь». В рамках данного вопроса полезно почитать про исчисление сроков в гражданском праве.

Пример калькуляции налога на ТС:

Авто имеет мощность 200 л/с. Налоговая ставка в регионе – 75 руб. Количество месяцев владения в году – 6. Авто стоит дешевле 3 млн. руб. В итоге получаем следующую формулу:

75*200*(6/12)*1 = 7 500 рублей налога на ТС. Если во время расчета имеют место быть дробные числа, то они округляются до целых рублей.

Происходит это на основании регистрационных данных. Поэтому ваши данные могут не совпадать с теми, которые пришли вам для уплаты транспортного налога.

Возможно вам так же будет интересно узнать всё про налоговые льготы для пенсионеров по транспортному налогу.

На видео-как считается транспортный налог:

Для юридических лиц

Формула расчета транспортного налога для организаций такая же точно, как и для отдельных граждан. При этом каждый регион имеет свой расчет налоговой ставки. В одних субъектах РФ в него включают возраст ТС, вид транспорта и его экономический класс. В других к этим показателям могут добавить какие-то свои параметры. Данное явление регулируется ст.361 НК РФ.

Срок уплаты налога на ТС для юридических лиц имеет крайнюю дату 1 февраля следующего года за отчетным периодом. Как для юридических, так и для физических лиц возможна оплата авансовым платежом поквартально. Определенные категории транспорта имеют налоговые льготы, в зависимости от региона РФ.

Если физические лица получают от налоговой службы уведомление о размере уплат, то организации обязаны сами производить расчет налога на ТС.

Авансовые платежи

Авансовые платежи можно вносить не по окончанию отчётного периода, а во время него. Эта возможность есть только у юридических лиц. Граждане уплачивают налог согласно закону единовременно не позднее 1 октября следующего года.

Авансовый платеж выплачивается поквартально и равен ¼ от всей суммы транспортного налога. Не требуется предоставлять отдельную декларацию на каждый авансовый платеж. Все они будут отражены в общей сумме декларации. Оплата происходит за первый, второй, третий кварталы и в означенный период за отчетным годом.

- Первый квартал – до 30 апреля;

- Второй квартал – до 31 июля;

- Третий квартал – до 31 октября.

Некоторые регионы не признают авансовых платежей для определенных категорий организаций и транспорта. Чтобы узнать, можно ли платить транспортный налог авансом, нужно обратиться в свою региональную налоговую службу.

На мотоцикл

Физическим лицам расчет транспортного налога на мотоцикл, как и на любое другое ТС, нужен лишь в качестве рекомендации. Налоговая служба сама рассчитывает сумму на основании данных из ГИБДД. Тем не менее, всегда хочется знать, во сколько вам обойдётся содержание вашего «железного коня».

Каждый регион устанавливает свою налоговую ставку в зависимости от мощности двигателя. Приведем пример, как посчитать сумму налога на мотоцикл в Московской обл.

В Московской области действуют следующие тарифы налоговой ставки:

- Мощность меньше 20 л.с. – 7 рублей с одной лошадиной силы;

- Мощность от 20 до 35 л.с. – 15 руб./л.с.;

- Мощность 35 л.с. – 50 руб./л.с.

Таким образом, по стандартной формуле расчета налога на мотоцикл получаем:

(налоговая ставка)*(количество л.с.)*(период владения ТС) = сумма налога. Например, если есть мотоцикл с мощностью двигателя 25 л.с., которым вы владеете полгода, то получается:

15*25*0.5 = 188 рублей.

Существующие льготы на данный налог

Как уже написано выше, ряд физических и юридических лиц освобожден государством от уплаты налога полностью. Однако региональные органы исполнительной власти могут устанавливать собственные правила в отношении некоторых категорий граждан, обязанных платить транспортный налог.

Например, чаще всего освобождают от налогового бремени многодетные семьи. В зависимости от ситуации, для них предусматривается либо скидка, либо полное освобождение. Впрочем, в России есть регионы, где таких преимуществ не предоставляют. Чтобы точно узнать, кому в области, крае или республике положены поблажки, необходимо ознакомиться с действующим на конкретной территории законом о транспортном налоге. Например, в ЯНАО это будет «Закон о ставках транспортного налога на территории Ямало-Ненецкого автономного округа», а в Крыму — Закон Республики Крым «О транспортном налоге».

Скидки и льготы налоговая инспекция учитывает самостоятельно, в уведомлении указывается уже итоговая сумма. Впрочем, чтобы коэффициенты были применены, от гражданина требуется предоставить соответствующее заявление.

Если плательщику транспортного налога положена льгота, о которой он не знал, можно подать заявление о произведении перерасчета за три предыдущих года.

Список транспортных средств за которые нужно и не нужно платить налоги

Установление вариативных ставок в отношении различных категорий транспорта допустимо на законодательном уровне. Ставка налогов вычисляется специальными службами для каждого транспортного имущества отдельно с учетом их возраста. Она формируется в зависимости от мощности мотора, места регистрации автомобиля, от валовой совместимости, от класса транспортного имущества, тяги реактивного двигателя и других факторов.

В зависимости от машины, которая записана на гражданина, налогоплательщик обязан или не обязан по закону вносить денежные средства в бюджет. Ставка налога может быть изменена (увеличена или уменьшена), но не более чем в пять раз. Подробнее обо всех нюансах далее в подпунктах.

Подлежат налогообложению

В зависимости от категории ТС рассчитываются ставки транспортного сбора для каждого региона в отдельности. Для некоторых категорий граждан предусмотрены льготы, которые применяются даже в том случае, если гражданин управляет одним из нижеперечисленных транспортных средств. Объектами налогообложения являются следующие средства передвижения:

- мотокатера и моторные лодки с мощностью двигателя до 100 лошадиных сил включительно;

- средства передвижения и машины на гусеницах или пневматике;

- грузовики с различной мощностью двигателей: до 100 л.с., свыше 100 до 250 л.с. включительно, а также свыше 250 л.с. включительно;

- автобусы с мощностью двигателей до 200 л.с. и свыше 200 л.с.;

- аквабайки, двигатель которых мощностью до 100 л.с. и свыше 100 л.с.;

- винтокрылые машины, самолеты, а также другие воздушные транспортные средства с двигателями;

- самолеты, с реактивными двигателями (с каждого кг. тяги);

- снегокаты и мотосани с мощностью моторов до 50 л.с. включительно, свыше 50 л.с.;

- легковой автотранспорт с вариативной мощностью двигателей: до 100 л.с. включительно, свыше 100 л.с. до 250 л.с. включительно, а также свыше 250 л.с. включительно;

- мотороллеры и мотоциклы с различными ставками в зависимости от мощности двигателей: до 20 лошадиных сил до 35 л.с., а также свыше 35 л.с.;

- парусные суда с мотором, мощность моторов которых до 100 лошадиных сил включительно;

- а также другие ТС, не имеющие двигателей (с ед. транспортного средства).

Не подлежат налогообложению

Даже если гражданин не подходит ни под одну из льготных категорий граждан, он может иметь некоторые средства передвижения в собственности и быть освобожденным от налогообложения. Следующие средства передвижения не являются объектами налогообложения:

- суда, зарегистрированные в российской международной базе;

- суда, предназначенные для передвижения по рекам и морям, основной деятельностью которых является добыча рыбы;

- моторные лодки, мощность моторов которых не превышает пять лошадиных сил;

- суда (морские, воздушные, мелководные), которые занимаются перевозкой пассажиров и принадлежат организации, занимающейся перевозкой;

- самолеты и винтокрылые машины, которые числятся за санитарными службами и медицинскими организациями;

- сельскохозяйственная техника: молоковозы, комбайны, тракторы, скотовозы, транспорт ветеринарной службы, машины для транспортировки удобрений и птиц. Эта техника должны быть зарегистрирована на организацию, которая занимается сельскохозяйственной деятельностью;

- лодки, которые управляются веслами;

- автотранспорт, который находится в угоне (необходим подтверждающий документ);

- легковые авто, которые оборудованы для эксплуатации инвалидами (мощность моторов которых не выше 100 лошадиных сил);

- ТС, оформленные на органы исполнительной власти и предназначены для военной или приравненной к военной деятельности.