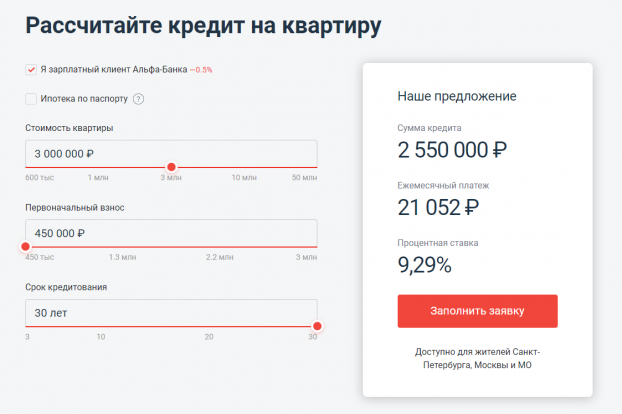

Господдержка

Содержание:

- Отказ в предоставлении ипотеки

- Досрочное погашение ипотеки в банке «Открытие»

- Рефинансирование ипотеки в Банке Открытие – условия и проценты

- Обязательное страхование

- Требования к недвижимости

- Ипотека на новостройку в «ФК Открытие»

- Какие документы необходимы для оценки квартиры

- Процентная ставка на ипотечный кредит Банка Открытие

- Как оформить ипотечный кредит в Банке «Открытие»?

- Возможные дополнительные расходы

- Рекомендуемые ипотечные продукты других банков

- Как оформить ипотечный кредит в Банке Открытие?

- Аккредитованные банком «Открытие» оценочные компании

- Документация, необходимая для оформления

- Ипотека на новостройку в «ФК Открытие»

- Оплата ипотечного кредита

- Ставки и другие условия по ипотеке

- Как погашать кредит

- Помощник

- Частые вопросы

- Выберите ипотеку

Отказ в предоставлении ипотеки

Отказ от банка в предоставлении ипотеки может последовать по таким причинам:

Заемщик не соответствует требованиям банка.

Наличие не слишком хорошей кредитной истории у претендента на ипотеку. Все негативные отзывы о гражданине как заемщике, переходят в Бюро кредитных историй и будут всплывать каждый раз при оформлении кредитов. Поэтому сотрудники банка, куда направляется заявка на кредит, без труда смогут проверить качество КИ клиента

Внимание обращается на то, вносились ли своевременно ежемесячные платежи, проценты, были ли просрочки. Если зафиксированы какие-то нарушения, в ипотеке откажут

Отсутствие кредитной истории тоже не всегда играет на руку клиенту. Это тоже может стать причиной отказа.

Ошибки в документации. Даже если были допущены какие-то описки, опечатки, это может интерпретироваться, как подача недостоверной информации. К счастью, это вполне поправимо, обычно банк дает возможность исправить неточности.

Недостаточный доход, неподтвержденная заработная плата.

Частая смена работы.

Наличие судимости, непогашенных штрафов, неуплаченных вовремя налогов.

Невозможность проверить сведения о клиенте. Обычно при оформлении заявки просят указать телефон работодателя, знакомых или сотрудников. Это делается для того, чтобы можно было собрать некоторые сведения о клиенте. Если таких телефонов нет, то в ипотеке могут отказать за отсутствием возможности проверить информацию.

Подача заведомо ложных сведений в банк приводит к отказу по ипотеке. Особенно часто отмечаются какие-либо махинации со справками 2-НДФЛ в целях подтвердить свой доход. В ходе проверки подделка всегда распознается, поэтому в предоставлении ипотеки отказывают. При этом гражданин автоматически попадает в «черный список», в который вносятся все недобросовестные клиенты.

Досрочное погашение ипотеки в банке «Открытие»

Банк Открытие позволяет физическим лицам в любой момент досрочно погасить долг по кредиту. При этом дополнительно с заемщика не будет удерживаться штраф либо пеня.

Чтобы закрыть кредитный договор, необходимо оповестить банк о соответствующем намерении заранее. Для этого пишется заявление на полное досрочное погашение ипотеки или частичное. Второй вариант может быть рассмотрен, к примеру, когда семьей был получен материнский капитал. Условия банка «Открытие» позволяют использовать материнский капитал на погашение ипотечного долга. При этом предварительно должно быть получено разрешение на обналичивание сертификата в пенсионном Фонде.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Повторная заявка на ипотеку в Сбербанке: условия подачи

- Как оформить военную ипотеку в Сбербанке?

- Как оформить ипотеку в Россельхозбанке?

- В каком банке оформить выгодную ипотеку в Санкт-Петербурге

- Программа рефинансирования Сбербанка на 2020 год

- Ипотека Альфа Банк: условия для физических лиц

- Ипотека в Газпромбанке для физических лиц и работников банка

- Ипотека на строительство дома в Сбербанке: условия в 2020

- Ипотека в ВТБ 24: условия для физических лиц

Рефинансирование ипотеки в Банке Открытие – условия и проценты

Ставка на рефинансирование предусмотрена стандартная, исходя из общих показателей — 11,25% (начальная величина). Остальные условия: сумма — до 15 млн. рублей, доступные сроки — до 30 лет. Здесь следует отметить и о возможном отказе в виду неполной ликвидности предлагаемой недвижимости, либо по причине неоднократного нарушения условий первичного соглашения. А вот получить кредит без отказа под выгодные проценты можно, оформив заявку внизу страницы!

Досрочное погашение, что дает?

Сейчас Банк Открытие, как и сторонние учреждения, предусматривает досрочный возврат процентов по кредиту. Такой преференцией обладают все физические лица. Для реализации этого предложения, следует предупредить залогодержателя за 60 дней о своем намерении. Никаких штрафных санкций предусматриваться не будет. После произведения итогового перерасчета действующее соглашение закрывается, то есть физическое лицо становится полноправным владельцем жилья и с банком кредитный договор его больше не связывает.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Обязательное страхование

Банк Открытие при оформлении и одобрении ипотеки предоставляет обязательно страхование недвижимости. Это условие обязательно для каждого клиента. Если, например, гражданин приобретает на кредит квартиру в новостройке, то договор по страховке оформляется после того, как будут оформлены документы о собственности.

Страхование недвижимости

Сотрудники оформляют полис на недвижимость, так как имущество находится в залоге у Открытия до тех пор, пока собственник не погасит долг по ипотеке. В случае, если произойдет страховой случай (например, пожар), страховая компания возьмет расходы по утрате или порче на себя и будет обязана погасить кредит перед Открытием.

Заемщик обязан вносить плату по кредиту ежемесячно, в противном случае банк будет действовать иначе: или заберет жилье, или договорится с клиентом об отсрочке платежа, предоставив так называемые кредитные каникулы (если это предусмотрено законом и ситуация располагает к такому решению).

Страхование жизни и здоровья

Помимо недвижимости, банк страхует жизнь и здоровье своего клиента. То есть, если у клиента вдруг возникнут проблемы со здоровьем, инвалидность, потеря трудоспособности, это не повлияет на оплату кредита. Страховой полис возместит ущерб банку.

Обязательное условие для всех ипотечных программ – сумма возмещения по страховке, согласно договору, должна быть ниже остатка ссудной задолженности по займу на момент создания страхового договора. Размер полиса не может превышать сумму квартиры/недвижимости/предмета – сумма должна быть равна фактической стоимости перечисленных предметов.

Аккредитованные страховые компании

Чтобы получить страхование, можно обратиться в любую страховую компанию, которая является партнером банка Открытие. Дело в том, что партнеры проверены банковской организацией и соответствуют всем требованиям банка Открытие. Одна из таких компаний – ПАО СК «Росгосстрах». Организация состоит в финансовой группе банка. Росгосстрах предлагает удобное и быстрое оформление и оплату цены страховки без комиссии. К проверенным страховым предприятиям относятся также: «АльфаСтрахование», «ВТБ страхование», СПАО «РЕСО-Гарантия».

Выбор страховой компании остается за клиентом, но компания должна провериться в банке. «Открытие» должен убедиться, что страховая организация соответствует их требования и имеет другие факторы, влияющие на одобрение от банка «Открытие»

Требования к недвижимости

К объекту недвижимости банк выдвигает такие требования:

Многоквартирный дом, в котором приобретается квартира, должен быть построен не более 70 лет назад. В нем должны присутствовать все коммуникации. Не должно быть проблем с отоплением и водоснабжением.

Не допускаются многоквартирные дома, признанные аварийными или ветхими, которые требуют капитального ремонта.

На сам дом и квартиру должны быть все необходимые правоустанавливающие документы

Особенно важно, чтобы всю нужную документацию на квартиру имел продавец.

На жилье не должны быть наложены обременения в виде арестов, судебных споров и прочего.

Износ многоквартирного дома не должен составлять свыше 70%.

Банк проверяет все документы, иногда даже высылает сотрудника для осмотра приобретаемой недвижимости. Это скорее исключение, чем общепринятая практика. Как правило, банк доверяет документам на объект недвижимости и акту оценки от эксперта.

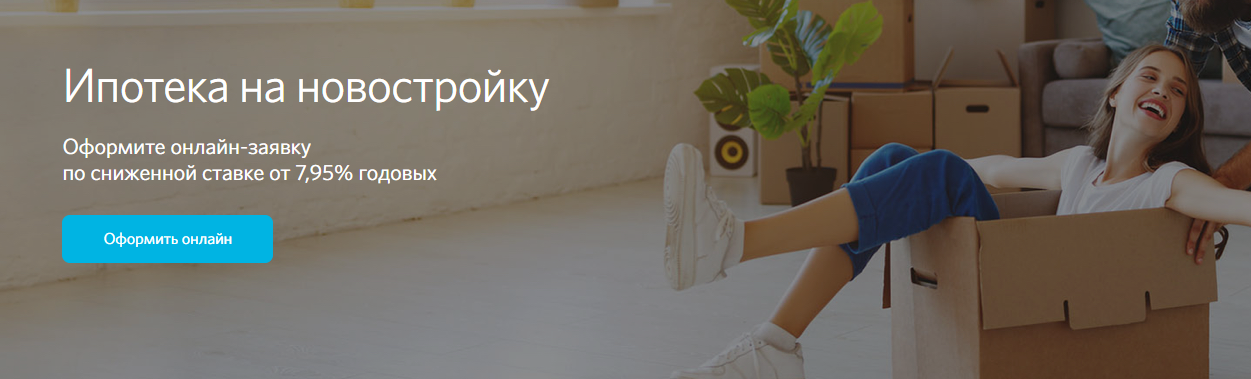

Ипотека на новостройку в «ФК Открытие»

«ФК Открытие» осуществляет кредитование для приобретения жилья на первичном рынке недвижимости в доме, аккредитованном банком.

Процентная ставка

Начальная ставка по ипотеке на новостройку составляет 7,95% годовых при выполнении условий страхования трудоспособности и жизни. Такой процент действует также в том случае, когда кредитная сумма от четырех миллионов, а первый взнос – от 20%.

В остальных случаях ставка возрастает. При оформлении ипотеки в банке «Открытие» в онлайн-режиме предусмотрено снижение ставки на 0,2%.

Общие условия

Сумма займа по ипотеке на новостройку зависит от региона, где приобретается недвижимость:

– для покупки квартиры в Москве, Санкт-Петербурге и обеих областях возможен кредит до 30 миллионов максимум;

– в других регионах Российской Федерации заемщику могут одобрить сумму до 15 миллионов рублей.

- Необходимо сделать первоначальный платеж, который зависит от статуса потенциального заемщика. Для лиц, являющихся участниками зарплатных программ банка «Открытие», – от 15% до 80%. Если заемщик или один из созаемщиков владеют бизнесом или зарегистрированы как ИП – от 30% до 80%. В остальных случаях первоначальный взнос – от 20% до 80%.

- Срок рассмотрения заявки до пяти рабочих дней, а период кредитования в пределах от 3 лет до 30 лет.

- Валюта займа – российские рубли.

- По договору кредитования количество заемщиков может быть не более трех человек.

Дополнительные условия

Человек, который оформляет в банке «ФК Открытие» ипотеку, должен обратить внимание и на дополнительные условия. К основным процентным ставкам предусмотрены надбавки по кредиту, размер которых зависит от различных факторов

Если сумма кредита до четырёх миллионов, прибавляется 0,2%, владельцам бизнеса и ИП придется платить дополнительно 1%. В случае отсутствия страхования трудоспособности и жизни – плюс 2%, а тем, кто внес меньше 20% первоначального взноса, – 0,5%. Процентная ставка на ипотеку увеличится на 0,4% для заемщиков, которые не являются зарплатными клиентами данной организации, оформили заявку не онлайн или не через партнеров банка. Причем надбавки, начисленные к процентным ставкам, в общей сложности суммируются.

Использование материнского капитала

Улучшить жилищные условия через «Открытие» можно при использовании материнского капитала. Такая ипотека с господдержкой – это особенно выгодный вариант для молодой семьи, в которой два и более ребенка. По данной программе предполагается приобретение жилья в новостройке, застройщик которой прошел аккредитацию банка. В этом случае первоначальный взнос без учета материнского капитала должен составлять:

- для клиентов «ФК Открытие» по зарплате – от 15% до 80%;

- если сам заемщик или солидарный заемщик является собственником бизнеса или индивидуальным предпринимателем – от 30% до 80%;

- для лиц, относящихся к иным категориям, – от 20% до 80%.

Минимальный первоначальный взнос с учетом материнского капитала может составлять 10%. Основные положения для оформления семейной ипотеки «Новостройка + Материнский капитал» аналогичны стандартному ипотечному кредитованию.

Какие документы необходимы для оценки квартиры

Пакет документов зависит от цели сделки и типа объекта. В случае покупки квартиры потребуются:

- документ, удостоверяющий право собственности;

- справка о недвижимости из Бюро технической инвентаризации;

- паспорт заказчика услуги.

В случае покупки квартиры потребуются документы с правами собственности.

В случае покупки квартиры потребуются документы с правами собственности.

Бумаг потребуется больше для приобретения недвижимости под коммерческие помещения:

- свидетельство о праве собственности на помещение или земельный участок;

- паспорт из БТИ;

- документы, свидетельствующие об обременениях (если недвижимость находится в аренде, залоге, под долговыми обязательствами и т.д.);

- геодезический план или карта объекта с документально зафиксированными границами, включенными в них сооружениями.

Для оценки перед покупкой офиса нужны:

- документ о праве собственности;

- справка из Бюро инвентаризации;

- сметы на ремонт, разрешения на проведенные перепланировки (если они были);

- сведения об обременениях, аренде;

- документы по балансовой стоимости, налоговым и коммунальным начислениям.

В случае оценки земельных участков, а также отдельно стоящих зданий или объектов, необходимы справки о праве собственности и технической инвентаризации, налогах, все доступные описания географического положения (карты, схемы, технические паспорта и т.п.).

Процентная ставка на ипотечный кредит Банка Открытие

Размер процентов на ипотеку не является здесь фиксированным, и классификация осуществляется в зависимости от наименования искомого жилья. В отношении новостроя установлена процентная ставка в виде 11,5%, в отношении вторичного жилья — 11,25%. Обозначенная ставка является более низкой, чем актуальный показатель в Сбербанке.

Для физических лиц

Актуальная процентная ставка по ипотеке для физических лиц в Банке Открытие, в зависимости от наименования квартиры (иного жилья) колеблется в диапазоне 11,25-11,5%. Это начальные ставки, какие при рассмотрении заявки могут быть завышены на несколько процентов. Чем больше аргументов в пользу собственной платежеспособности удастся предоставить, тем выгоднее будут проценты. К примеру, в качестве дополнительных документов можно принести договор о сдаче квартиру в аренду, что покажет дополнительный легальный доход к официальной зарплате. Окончательный ответ условный соискатель получает при итоговом подписании договора.

Максимальная сумма при военной ипотеке

Актуальные условия и проценты военной ипотеки в Банке Открытие являются следующими: максимальная сумма — 75 млн. рублей; действующие проценты — фиксированная ставка 11,25%; сроки — 50-30 лет. Платежи производятся обязательно в рублях, согласно установленной системе/графику платежей.

Без первоначального взноса

Сегодня проценты на ипотеку без первоначального взноса в Банке Открытие составляют 12,5% в начальном виде. Но первоначальный взнос исключается только после предъявления альтернативного соразмерного залога, либо в случае использования ранее полученного маткапитала.

Без подтверждения доходов

Физическим лицам в Банке Открытие не предлагается оформить ипотечный кредит без справки о доходах и залога. Так, чтобы получить под выгодные проценты нужную денежную сумму, придется заверить банк в том, что вы платежеспособны, предоставив справку 2 НДФЛ, или располагаете хорошей недвижимостью, оформив ее в залог.

Максимальная сумма по всем предложениям (по картам/вкладам) составляет фиксированные 75 млн. рублей. Для бизнес-сегмента делаются отдельные предложения.

С господдержкой

Действующие проценты на ипотеку с господдержкой Банка Открытие являются стандартными — 11,4%. Обозначенная ставка предусматривается и во всех остальных финансовых учреждения на ипотеку с господдержкой, и изменять ее по локальному усмотрению нельзя. На вторичное жилье

В отношении «вторички» Банк Открытие предлагает следующие условия: возможные проценты — стартовая ставка от 11,25%. Первоначальный взнос — минимум 20%. Что касается суммы, то она рассчитывается с упором на отдельный регион, но в общероссийском плане она не должна быть менее 600 тыс. рублей.

Как оформить ипотечный кредит в Банке «Открытие»?

В настоящее время банк «Открытие» предлагает российским потребителям такие программы по ипотечному кредитованию:

- «Новостройка» — приобретение квартиры у застройщика;

- «Квартира» — ипотека, позволяющая купить жилье либо его долю на вторичном рынке недвижимости;

- «Свободные метры» — ссуда выдается под залог уже существующей у заемщика недвижимой собственности;

- «Ипотека Плюс» — деньги предоставляются на ремонт квартиры, которая оставляется банку в качестве залогового имущества;

- «Апартаменты» — ссуда на приобретение апартаментов, как на первичном, так и на вторичном рынке;

- «Военная ипотека» — выдается военнослужащим, принимающим участие в накопительно-ипотечной программе;

- Рефинансирование – возможность перекредитовать уже имеющуюся сумму на более выгодных условиях.

Также дополнительно действуют специальные проекты для молодых семей – «Квартира плюс материнский капитал» и «Новостройка + материнские деньги».

По всем представленным программам действуют такие общие условия для физических лиц:

- процентная ставка – от 9,35%;

- начальный взнос – выше 10%;

- срок кредитования – до 30 лет;

- предельная сумма – 30 млн. руб.

Подобрать наиболее подходящий для себя кредит пользователи могут на официальном сайте организации.

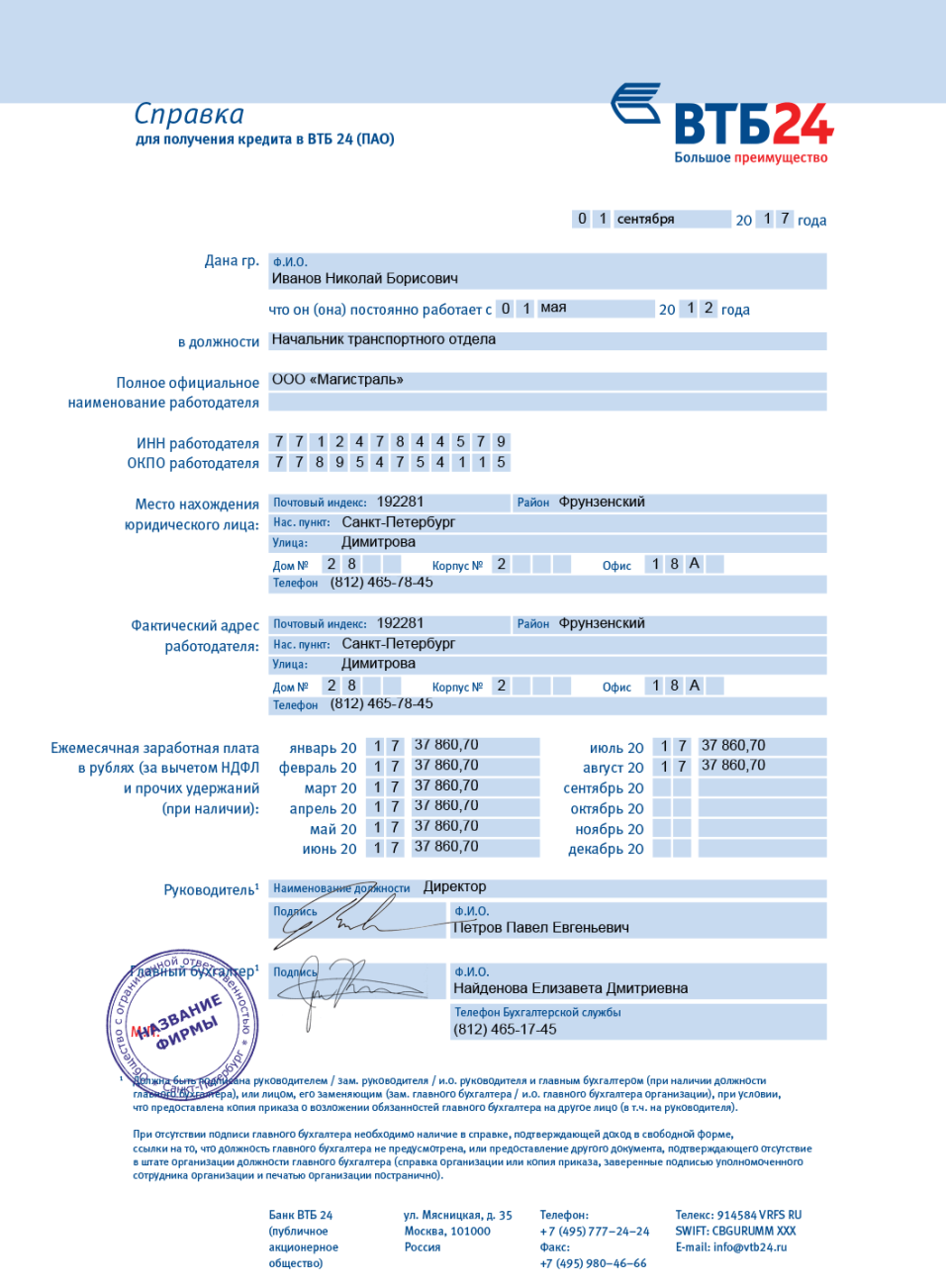

Необходимые документы

Список документов для оформления ипотеки в банке Открытие, которые должны предоставить физические лица:

- заявление в форме анкеты;

- удостоверение личности гражданина РФ;

- трудовая книга (заверенная копия);

- акт о доходах 2-НДФЛ;

- военный билет (для мужчин до 27 лет);

- справка с места постоянной трудовой занятости об уровне заработной платы.

Кроме того, условия для пенсионеров предполагают дополнительно предоставить в офис банка пенсионные документы.

Инициировать процедуру можно дистанционно. Для этого откройте личный кабинет «Открытие», вход в который доступен по логину и паролю. Там оформите онлайн заявку. Если ответ по ней будет положительным, можно приступать к сбору документов. Окончательное решение банк даст после изучения всех актов.

Возможные дополнительные расходы

Помимо основной ипотечной ставки, заёмщик может столкнуться с дополнительными расходами в виде надбавок:

- 0,2% – в случае взятия у банка суммы меньше четырех миллионов и/или превышения 30-дневного срока заключения кредитного договора;

- 0,5% – если заёмщик не может внести первый взнос в размере 20% от всей суммы;

- 0,4% – если не выполнено ни одно из следующих условий: заёмщик является зарплатным клиентом данной финансовой корпорации; заявку на оформление подаёт партнёр банка; анкета-заявление отправляется в онлайн-режиме;

- 1% – для ИП и владельцев или совладельцев бизнеса;

- 2% – при отсутствии страховки жизни и трудоспособности, ещё 2% – при незастрахованном риске ограничения или потери права собственности покупаемого жилища.

Следует принимать во внимание то, что если надбавок несколько, то они суммируются и прибавляются к размеру ежемесячных платежей. В том случае, когда заёмщик не соответствует большинству перечисленных критериев, банк может отказать в выдаче кредита

Рекомендуемые ипотечные продукты других банков

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Как оформить ипотечный кредит в Банке Открытие?

Условия для физических лиц на ипотеку здесь подразделяются на несколько категорий, в зависимости от статуса соискателя — физическое лицо, пенсионер, зарплатный клиент. Программы жилищного кредитования так же подразделяются по виду недвижимости — новосторй и вторичка.

Документы

Все физические лица должны представлять следующий список документов для оформления ипотеки в Банке Открытие:

- документы подтверждающие платежеспособность — в большинстве случаев это справка по типу 2-НДФЛ;

- бумаги с места текущей работы;

- данные, подтверждающие личность.

Условия для пенсионеров в части документального обеспечения идентичны, но для использования специальных скидок придется предоставить и документы, какие подтверждают законное исчисление пенсии- пенсионное удостоверение и справку из ПФ РФ.

Данная информация актуальна на текущий год.

Аккредитованные банком «Открытие» оценочные компании

Оценка квартиры для банка «Открытие» может проводиться в рекомендованных им организациях. Компании прошли проверку деятельности, включающую анализ:

- срока работы (только от 3-х лет на рынке);

- качества знаний и образования сотрудников;

- наличия аттестатов на квалификацию, страхования гражданской ответственности;

- системы контроля работы, отзывов клиентов.

В одобренном списке числится более 200 компаний по всей России, в их числе:

- «Эсарджи-Консалтинг»;

- НП «Уральская ПГБ»;

- «АСМ-Солюшнс»;

- ЦИТ «Севиаль»;

- «Русоценка»;

- «Евроэксперт».

«Эсарджи-Консалтинг» находится в одобренном списке.

«Эсарджи-Консалтинг» находится в одобренном списке.

«Открытие» принимает отчеты от других фирм, если они соответствуют требованиям законодательства к специалистам по экспертной оценке недвижимости и аккредитованы. С полным списком организаций можно ознакомиться на опен.ру — официальном сайте банка (open.ru).

Документация, необходимая для оформления

Физические лица, оформляющие в банке Открытие ипотеку на вторичное жилье, должны представить:

- российский паспорт;

- заявку-анкету;

- документы, подтверждающие наличие доходов.

К последним относят:

- заверенные ксерокопии страниц трудовой книжки или трудового договора;

- справку 2-НДФЛ или справку по форме работодателя за последние полгода.

Зарплатным клиентам банковской организации доходы подтверждать не нужно. Индивидуальные предприниматели при оформлении ипотеки представляют копии документов, подтверждающие уплату налогов (УСН, ЕНВД и 3-НДФЛ).

Позже нужно будет представить документы на жилье (закладная, экспертиза и страховка).

Ипотека на новостройку в «ФК Открытие»

Гражданин может оформить ипотеку на покупку квартиры в новостройке, аккредитованной банком.

Процентная ставка

Начальная ставка составлять 7.95% годовых при условии, что клиент зарегистрирует страхование на трудоспособность и жизнь. Такой процент работает даже при условии, когда кредит равен сумме от 4 миллионов, а первый вклад заемщика составляет 20% от суммы и более.

Общие условия

Сумма кредитования зависит от того, в каком регионе гражданин хочет приобрести жилую площадь. Для покупки квартиры в Москве, Санкт-Петербурге и областях доступен кредит до тридцати миллионов. Для покупки жилья в других регионах России банк одобрит максимум 15 миллионов.

Первоначальный взнос обязателен. Он зависит от статуса гражданина, который хочет получить кредит. Для клиентов Открытия, участвующих в программе заработных плат, первоначальный взнос должен быть равен от 15% до 80% от предполагаемой суммы кредита.

Если гражданин или один из созаемщиков владеют бизнесом или являются индивидуальными предпринимателями, то им необходимо сделать первоначальный взнос, равный 30%-80% процентам от суммы кредитования.

Остальные категории могут оплачивать от 20% до 80% от кредита.

Заявка обратившегося рассматривается до пяти рабочих дней. Период кредитования – от трех до 30 лет. В качестве валюты займа предоставляются только российские рубли. По одному договору количество заемщиков может равно трем гражданам, не более

Дополнительные условия

При оформлении ипотеки в Открытии клиент должен обратить внимание и на дополнительные условия, которые предлагает банк. К основным процентным ставкам предусмотрены надбавки по кредиту

Размер надбавок зависит от различных причин. Если сумма финансирования равна сумме до 4 миллионов, прибавляется 0.2%. Владельцы бизнеса и индивидуальные предприниматели получают 1 дополнительный процент к годовой ставке.

Если у клиента отсутствует страхование жизни и трудоспособности, ему придется заплатить дополнительные 2%, а внесшие менее 20% от суммы финансирования заплатят дополнительные 0.5%.

Ставка увеличится на 0.4%, если клиент не является участником программы по заработным картам, если клиент не оформил заявление на ипотеку не через Интернет. Еще одно условие для повышения ставки – если договор оформлен не через партнеров банка.

Надбавки в конечном итоге суммируются и прибавляются к основной процентной годовой ставке. То есть, в конце клиент получает не основной процент ставки, расписанный выше, а чуть более этого процента.

Использование материнского капитала

Молодые семьи могут оформить ипотечный договор с помощью материнского капитала. В таком случае государство поддерживает семью. Программа работает для семей с двумя и более детьми.

Данная программа предполагает приобретение жилой площади в новостройке. Дом должен быть аккредитован банковской организацией. Первоначальный взнос без учета материнского капитала должен составлять:

- Для участников программы по заработным платам – от 15% до 80%.

- Для лиц иных категорий – от 20% до 80%.

- Минимальный взнос, учитывая сумму материнского капитала – 10%.

- Если заемщик или созаемщик являются индивидуальными предпринимателями или владельцами бизнеса – от 30% до 80%

Основные условия и положения для оформления договора по семейной ипотеке «Новостройка + Материнский капитал» соответствуют условиям стандартного кредитования по ипотеке.

Оплата ипотечного кредита

Клиентам, оформившим ипотеку в банке Открытие, открывается кредитный счет. По желанию заемщика, может быть дополнительно выпущена банковская карта, с помощью которой гасят задолженность.

В день оплаты ипотечного займа на счете должна находиться необходимая сумма. Банковская организация списывает ее со счета, и платеж считается проведенным.

Внести деньги на счет можно:

- наличными в кассах банка;

- в банкоматах Открытия, принимающих наличные либо в терминалах Элекснет и QIWI;

- с помощью системы «Рапида» (салоны «Связной», «Альт Телеком», «Эльдорадо», «Pinpay express», «Telepay», «RosExpress»;

- с помощью системы «Золотая Корона» (салоны «Евросеть», «Ростелеком» и у др.);

- в системе Яндекс.Деньги;

- переводом стороннего финучреждения.

Ставки и другие условия по ипотеке

| Программа | Ставка,% | Сумма,млн руб. | Первоначальныйвзнос, % | Срок кредитования,лет |

| Новостройка | от 8,35 | 0,5-30 | 15-80 | 3-30 |

| Вторичное жилье | от 8,75 | 0,5-30 | 15-80 | 3-30 |

| Военная ипотека | от 8,8 | Определяется с учетом процентной ставки и срока | 20-80 | 1-25 |

| Квартира +материнский капитал | от 8,9 | 0,5-30 | 10-80 | 3-30 |

| Новостройка +материнский капитал | от 8,5 | 0,5-30 | 10-80 | 3-30 |

| Апартаменты | от 9,2 | 0,5-30 | 20-80 | 3-30 |

| Свободные метры | от 10,2 | 0,5-30 | 30-80 | 3-30 |

| Ипотека плюс | от 11,2 | 0,5-15 | 40-80 | 3-15 |

Также банком Открытие предусмотрены программы для рефинансирования ипотеки (в том числе военной). Об условиях рефинансирования подробно рассказано в отдельной статье.

Можно ли взять ипотеку без первоначального взноса?

Взнос необходим в любом случае. Его минимальный размер зависит от программы ипотеки и начинается от 10% стоимости недвижимости. Но в качестве стартового взноса банк Открытие разрешает использовать материнский капитал (это касается покупки жилой недвижимости и на первичном, и на вторичном рынке).

Чем выше стартовый взнос, тем меньше сумма задолженности по ипотечному кредиту, соответственно уменьшаются ежемесячные взносы и переплата.

Как погашать кредит

При оформлении договора между банком и заявителем для обратившегося открывается специальный расчетный счет. Банк может выпустить для этого счета карту по желанию заемщика.

С пластиковой карты ежемесячно будет списываться сумма, требуемая к оплате. Деньги будут списываться в день погашения займа, который прописан в договоре между обеими сторонами. Держатель должен контролировать счет на карте и своевременно пополнять ее необходимой для погашения ежемесячных платежей суммой.

Оплачивать кредит можно через любое отделение банка Открытие, офисах финансовых организаций-партнеров банка, межбанковским переводом а также через систему Яндекс.Деньги.

Погасить кредит можно досрочно. Это может быть частичная или полная оплата кредитных денег. Чтобы полностью погасить кредит, клиент должен обратиться в банк и написать соответствующее заявление. Это необходимо сделать за 5 дней до реализации платежа. Но в этот период не должна попасть дата оплаты, предусмотренная договором.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая