Как подать онлайн-заявку на ипотеку в банк: порядок оформления и сроки рассмотрения

Содержание:

- Законодательная база

- Как оформляется ипотека?

- Часто задаваемые вопросы

- Заявление на возврат процентов по ипотеке

- Использование средств материнского капитала

- Какие ипотечные программы есть в Сбербанке

- Срок ипотечного кредита

- Как заполнить анкету?

- Одобрение ипотеки и возможные причины отказа

- Заявление на получение ипотечного кредита

- Требования к заемщику

- Как правильно подобрать жилищный займ

- Организации, оказывающие помощь в получении ипотеки

- Квалификационный этап — сторона заемщика

- Условия ведущих российских банков

- Безопасность

Законодательная база

В 2021 году все вопросы оформления ипотеки на общих и льготных условиях регламентируются Федеральным законом № 102-ФЗ от 16.07.1998 года «Об ипотеке (залоге недвижимости)». Этот законодательный акт определяет права и обязанности сторон ипотечного кредитования, а также устанавливает обязательные требования к заемщику и кредитору.

Вопросы льготных программ регламентируются отдельными законодательными актами. Так, например, вопросы использования материнского капитала для погашения ипотечных кредитов определяет Постановление Правительства РФ № 862 от 12 декабря 2007 г. «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий».

Как оформляется ипотека?

Порядок действий при получении кредита следующий: оформление заявки, поиск недвижимости, одобрение жилья, заключение сделки. Банк выносит положительное решение с момента подачи всех документов в кредитную организацию в течение 5-10 рабочих дней.

Хотя некоторые заранее подбирают квартиру. Банковские организации к жилью тоже предъявляют определенные требования, что необходимо учитывать.

Когда заемщик найдет подходящий вариант, он должен будет получить от продавца копии всех бумаг для банка и провести независимую оценку недвижимости. При этом оценочная компания должна быть аккредитована финансовым учреждением.

После подачи документов на квартиру банк их внимательно рассматривает и проверяет, чтобы исключить юридические и финансовые риски. На это уходит от 3 до 7 дней.

При одобрении всех пунктов в назначенный день стороны обязаны явиться в банковскую организацию для оформления сделки. Заемщику останется лишь подписать договор и получить необходимую для покупки жилья сумму.

Кредитные учреждения обычно контролируют расчет, проводимый наличными средствами через банковскую ячейку, между сторонами. В этот сейф кладутся кредитные средства и первоначальный взнос.

Их невозможно получить, пока не завершится переход прав собственности на жилье. Когда покупатель станет новым владельцем квартиры и получит на нее свидетельство, продавец сможет забрать свои деньги из банковской ячейки.

Часто задаваемые вопросы

Что такое онлайн-заявка на ипотеку?

Онлайн-заявка на ипотеку – это онлайн-версия стандартной заявки на ипотеку в банке. Вы можете заполнить ее дома или на работе, с компьютера или мобильного устройства, внимательно ознакомившись с условиями кредита и спокойно все обдумав. Онлайн-заявки, как правило, рассматриваются быстрее, чем в отделениях банка.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

В чем особенность онлайн-заявки?

Оперативность подачи и принятия решения – главные особенности онлайн-заявки. Вы можете не отрываться от важных дел: найти ипотеку можно на Выберу.Ру, а оформить – сразу на сайте банка. Это позволит сэкономить время и силы, которые вы могли бы потратить в отделении банка. Кроме того, никто не запрещает вам передумать – вы можете отказаться от кредита, если вас перестали устраивать условия или вы нашли более выгодное предложение.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Могу ли я подать заявку сразу во все банки?

Можете. Это увеличит шансы одобрения заявки – если в одной кредитной организации вам откажут, вполне вероятно, что одобрят в другой. Для этого нужно пройтись по списку и заполнить анкету по каждому предложению. Если вам одобрят ипотеку в нескольких банках сразу, вы можете отказаться от тех банков, в которых условия, на ваш взгляд, менее выгодны.

Как узнать, приняли мою заявку или нет?

Заполните все пункты заявки и проверьте правильность информации. После этого дайте согласие на обработку данных и отправьте заявку. На экране должно появиться сообщение о том, что заявка принята. Также вы можете получить уведомление на электронную почту или в СМС.

Сколько дней банки рассматривают заявку?

Сроки рассмотрения заявок разные во всех банках. Однако чаще всего он не превышает семи дней. Конкретный срок указан в карточке каждого продукта

Чтобы найти предложения с определенным временем рассмотрения заявки, вы можете выбрать подходящую опцию в левой части страницы.

Как узнать, одобрили мне заявку или нет?

Результаты рассмотрения заявки сотрудник банка сообщает в телефонном звонке, поэтому важно указать точный номер для контактов с банком. Если же вы не смогли ответить на звонок, вам перезвонят в другое время или же отправят текстовое сообщение в форме СМС или электронного письма.

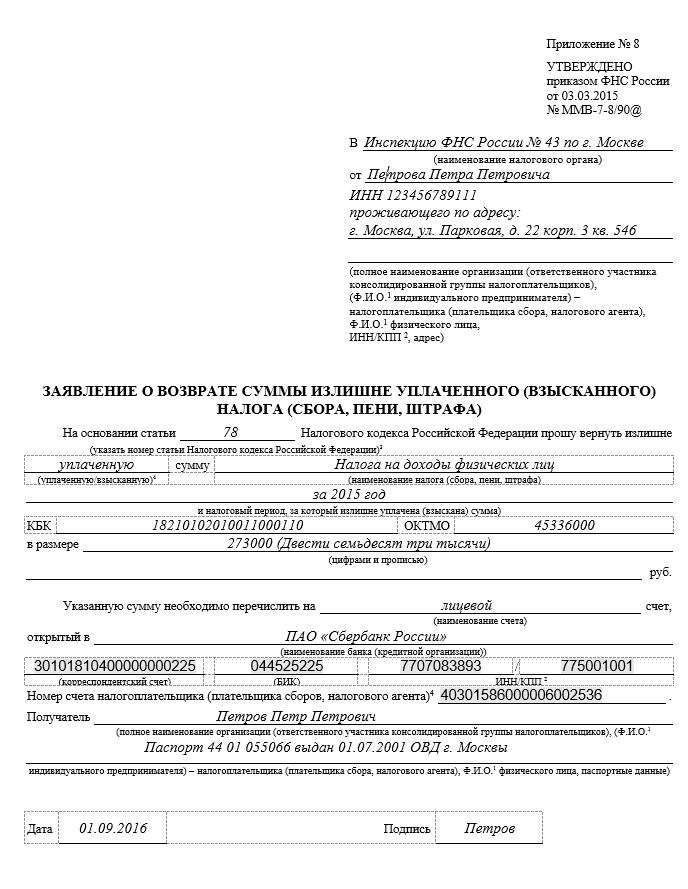

Заявление на возврат процентов по ипотеке

При использовании для погашения жилищного кредита равных аннуитетных платежей, сумма обязательств в составе каждого из них будет постепенно понижаться. Но изначально доля процентов составляет около 70% каждого взноса. Поэтому после досрочного погашения ипотеки многие клиенты желают вернуть излишне уплаченные проценты. Эта ситуация может быть решена двумя способами:

- Подача искового заявления на возврат процентов по ипотеке.

- Оформление имущественного вычета через ИФНС.

В первом случае вероятность того, что будет принято положительное решение, не гарантирована. Во втором – она регулируется законодательно. Этот вариант представляет собой возврат подоходного налога в зависимости от рыночной стоимости приобретенного жилья или уплаченного процентного вознаграждения. Чтобы получить вычет процентов по ипотеке в ФНС по месту регистрации ФЛ подается декларация по форме 3-НДФЛ, заявление на возврат налога и копии ипотечного договора и платежных документов.

Использование средств материнского капитала

Ипотечный кредит является законным способом использования материнского капитала:

- Внесение в качестве первоначального взноса (не самый лучший способ, так как на перечисление средств уходит около 2-х месяцев).

- Погашение части долга. Возможно только в том случае, если причиной оформления кредита являлось приобретение жилья. Процедура следующая – написание заявления в банке и оформление соответствующей справки, которую в последующем нужно предоставить в Пенсионный фонд для перечисления средств в пользу ссудного счета.

- Приобретение жилья с применением специальной банковской программы. Зачастую такие мероприятия предусматривают недорогое жилье: дом в сельской местности, комната или доля в праве собственности.

Документы, необходимые для оформления ипотеки под материнский капитал:

- паспорт каждого из заемщиков (супругов);

- справки, подтверждающие уровень дохода;

- материнский сертификат (копия);

- справка из Пенсионного фонда об остатке средств на счете.

Банк может потребовать от заемщика оформление личного страхования. Кроме того, придется оплачивать проценты за использование денег в течение того времени, пока ПФ будет перечислять средства.

Какие ипотечные программы есть в Сбербанке

- Акционное предложение для семей. Программа рассчитана на семьи, в которых с января 2018 года родился второй или третий ребенок. Такие заемщики могут оформлять ссуду на 30 лет под 0,1% годовых. По этому кредиту предусмотрен первоначальный взнос в размере 15% от стоимости выбранного жилья. Также вам потребуется в обязательном порядке застраховать объект покупки и свою жизнь.

- Акционное предложение для покупки квартир в новостройках. По этой программе годовая ставка снижена до 1,0%. Причем полученные деньги можно потратить на приобретение уже сданной квартиры в новом доме или вложиться в строительство в качестве дольщика. В банке есть список застройщиков, которые готовы работать по сниженной ставке. Дополнительно клиент экономит, если оформляет сделку через интернет.

- Готовые квартиры в новых жилых комплексах и уже обжитых домах предлагаются по ставке в 7,3% годовых. Ссуда выдается в размере от 300 тыс. рублей и требует 10%-го первоначального взноса. Кредитоваться можно на период до 30 лет. Причем объектом покупки может быть квартира в ЖК, загородный коттедж или квадратные метры на вторичном рынке.

- Расплатиться материнским капиталом можно по ссуде с годовой ставкой в 4,1%. Деньгами от капитала можно внести первоначальную сумму или оплатить некоторую часть кредита. По такой программе выдаются ссуды в размере от 300 тыс. рублей на 30 лет.

- Построить свой дом. Вам предложат от 300 тысяч руб. под 8,8% годовых. Период погашения составит 30 лет. Также рассчитывайте на первоначальный взнос в размере 25%.

- Дачи, дома и участки за городом тоже можно приобрести по ипотечной программе от Сбербанка. В этом случае придется переплачивать по 8,0% в год. На эти же деньги можно построить коттедж, дачный дом, баню.

- Кредитование военнослужащих. Программа рассчитана для служащих с 3-летним стажем в НИС. Предусматривает выдачу до 3,251 млн. рублей под выплату на 25 лет. Ставка по такому предложению составляет 7,9%.

- Рефинансирование. Перекредитуйтесь на выгодных условиях под 7,9% годовых. Программа работает для тех, у кого имеется ипотечный займ в других банках. Такие клиенты смогут получить сумму от 300 тыс. рублей и выплачивать её на протяжении 30 лет. Дополнительные комиссии по рефинансированию отсутствуют.

Срок ипотечного кредита

Как быстро всё получится у вас – зависит от скорости получения оценки и составления бумаг. В лучшем случае, можно управиться за 3 дня (оплатив дополнительную комиссию «за скорость» оценщику), но чаще всего процесс затягивается на 2 недели.

Хороший риелтор (если такого удастся найти), может подобрать вариант с готовым пакетом документов к продаже. Если же вы штудируете частные объявления – поинтересуйтесь у продавца, готово ли у него всё, что нужно, чтобы оформить ипотеку.

Уточните у владельца квартиры – как он её приобретал: если также, в ипотеку – то должно быть подтверждение снятия обременения.

Для данного вида ипотеки нужно подготовить такие же бумаги, как и для оформления кредита, плюс документы, свидетельствующие о потребности в жилье:

- паспорт каждого члена семьи (оригинал копия);

- свидетельства о рождении;

- справку о составе семьи;

- свидетельство, подтверждающее создание новой ячейки общества;

- выписку из домовой книги (в случае наличия жилплощади).

Госпрограмма практикуется в нескольких банках с примерно одинаковыми условиями кредитования. Выплаты можно растянуть максимум на 30 лет, а величина первоначального взноса практически всегда равняется 20%.

Как заполнить анкету?

Внося данные в заявление на ипотеку, стоит попытаться заполнить максимальное количество, даже если внесение сведений в них не является обязательным требованием. Это позволит гражданину получить преимущества во время рассмотрения заявки на кредитном комитете.

Сведения в анкете должны быть правдивыми. Документ нужно заполнять без ошибок. Если у гражданина отсутствует отрицательная кредитная история, именно анкета станет основным документом, влияющим на принятое решение. В заявлении необходимо отразить следующие сведения:

- Информация о кредите. Здесь потребуется указать примерную сумму, на получение которой претендует заемщик. Эксперты советуют воспользоваться кредитным калькулятором и рассчитать величину ежемесячных платежей. Их размер не должен превосходить 40% от дохода заемщика. Это позволит повысить шансы на одобрение заявки.

- Данные об участниках сделки. Если в кредитном договоре фигурируют поручители, залогодатели или созаемщики, каждый из них должен заполнить анкету.

- Финансовые вопросы. Здесь потребуется указать размер дохода. Сведения должны соответствовать информации в документах. Некоторые компании могут потребовать дополнительно зафиксировать общие расходы заемщика. Если необходимо внести эту информацию, стоит зафиксировать сведения за месяц.

- Данные о залоге. В графе потребуется указать информацию о недвижимости, которая будет передана в обременение. Обычно в этой роли выступает покупаемая квартира.

- Дополнительные сведения. Здесь фиксируется информация о работе, составе семьи, имеющееся в собственности имущество и другие параметры, которые могут оказать влияние на платежеспособность клиента и его надежность.

Чтобы предварительно ознакомиться с документом, человек может скачать образец заявления на ипотеку. Нужно учитывать, что документ может сильно различаться в зависимости от банка, в которой обращается потенциальный клиент. Найти бланк заявки можно на официальном сайте кредитной организации.

Одобрение ипотеки и возможные причины отказа

Рассмотрим ситуации, когда банк может одобрить жилищный займ или отказать в его предоставлении.

- высокий совокупный доход, который составляет от 50 и более процентов ежемесячных выплат по ипотеке и другим имеющимся кредитам;

- привлечение созаемщика или поручительства;

- участие в специальных программах. Для тех категорий граждан, кому доступны льготные условия жилищного кредитования, процент одобрения обычно выше;

- возраст заемщика. Банки предпочитают долгосрочное сотрудничество с финансово независимыми и ответственными клиентами, поэтому охотнее предоставляют жилищные займы клиентам среднего возраста.

Среди наиболее распространенных причин, по которым банки отказывают в ипотеке, можно назвать следующие:

- высокая закредитованность клиента. Если обнаружится, что у заемщика есть непогашенные долги перед финансовыми организациями, это может привести к отказу в предоставлении жилищного займа;

- плохая кредитная история. Все просрочки, допущенные при выплате займа, фиксируются в кредитной истории. Эти данные могут повлиять на негативное решение банка;

- отсутствие кредитной истории. Банк может с настороженностью отнестись к тому, что клиент еще никак не проявил себя в качестве заемщика. Чтобы этого не произошло, перед ипотекой вы можете взять два-три мелких кредита, чтобы без труда расплатиться по ним с финансовой организацией. Только не следует закрывать их досрочно – это может также негативно быть оценено банком и стать причиной отказа. Лучше всего выплатить займ в строгом соответствии с графиком;

- возраст менее 21 года на момент взятия жилищного кредита или старше предельно допустимого на момент погашения.

Заявление на получение ипотечного кредита

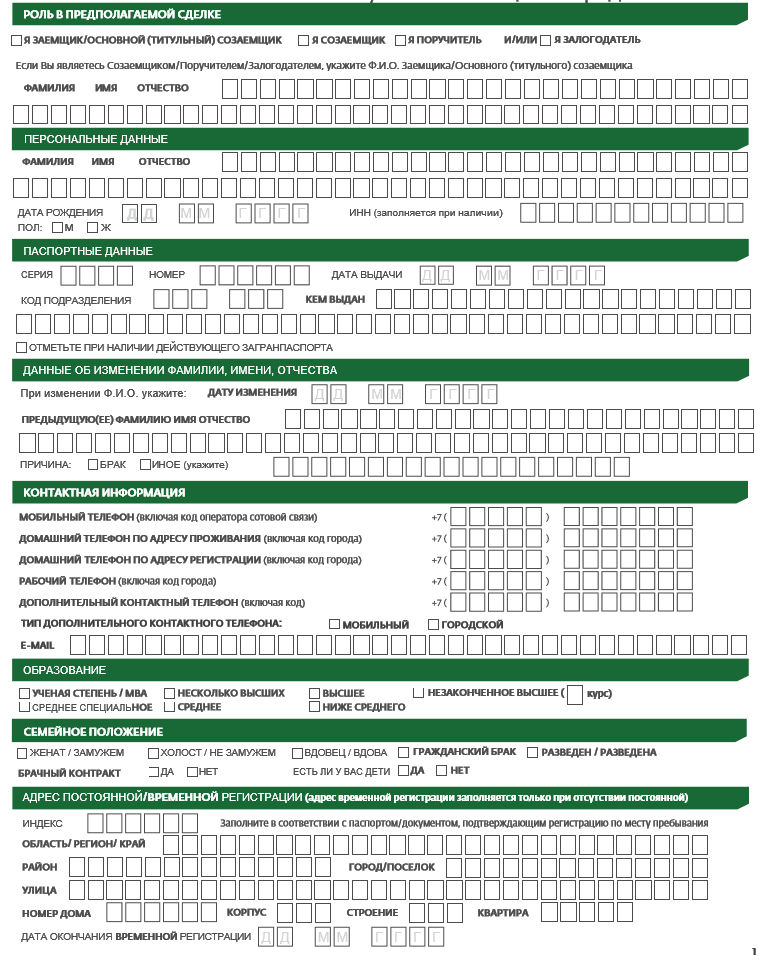

При подаче заявки на ипотечный кредит нужно заполнить анкету-заявление. Такая бумага содержит основную информацию о заемщике и отражает суть его просьбы, обращенной к банку. Бланк заявления о предоставлении ипотечного кредита состоит из 4 основных разделов:

- Личные данные всех непосредственных участников сделки – заявителя, созаемщика, поручителя, залогодателя.

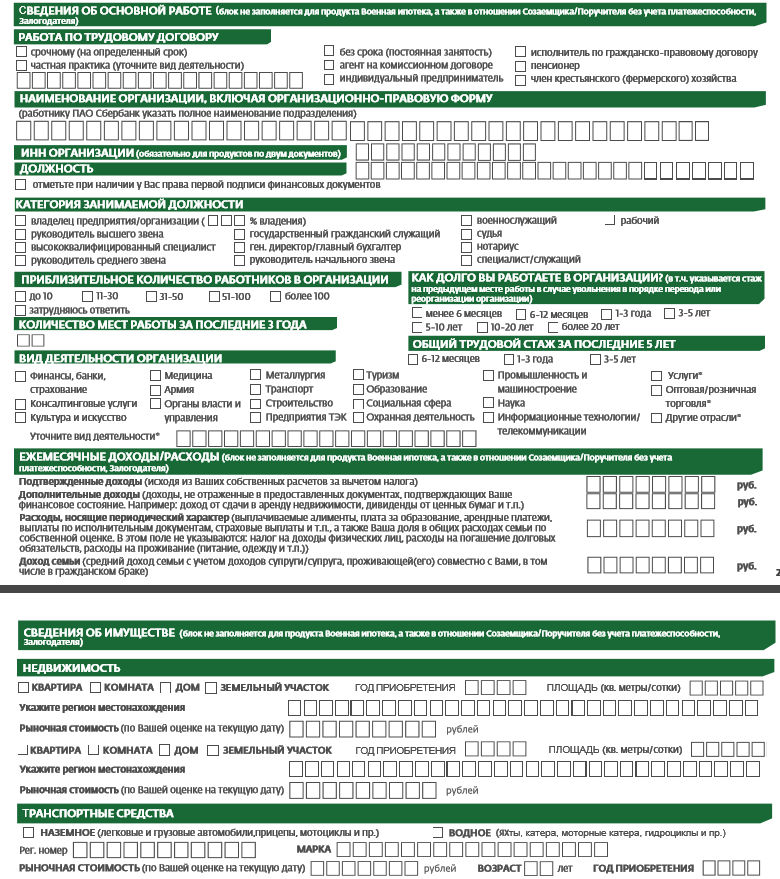

- Сведения о трудоустройстве и платежеспособности заемщиков.

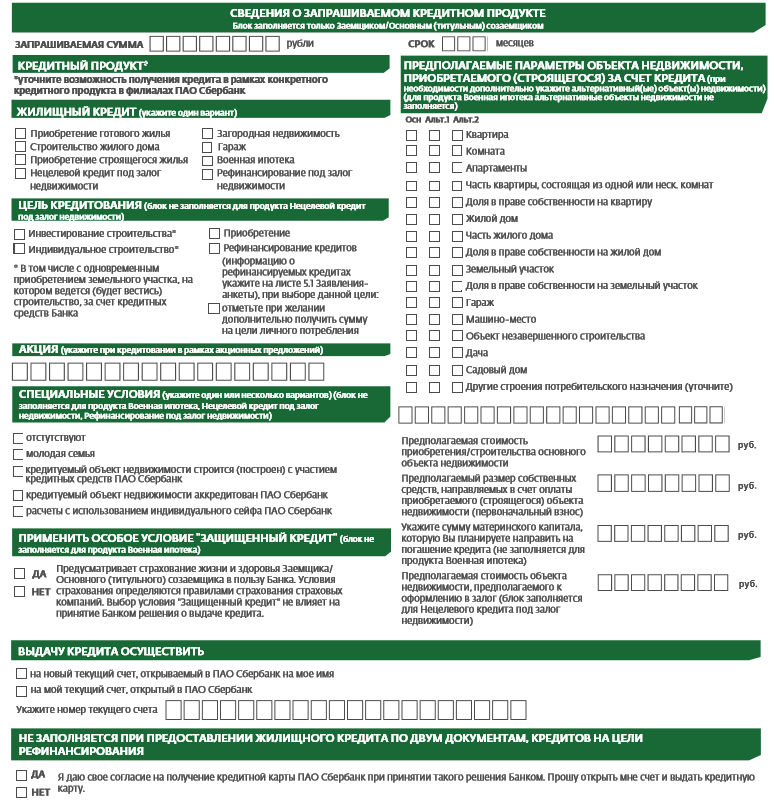

- Данные о сумме будущего кредита, ежемесячном платеже и сроках возврата ипотечного кредита.

- Подтверждение согласия заявителя на обработку его персональных данных и принятия условий, определенных договором ипотеки.

Персональные сведения

В этом разделе заемщику и каждому в отдельности участнику сделки нужно внести ФИО, информацию об адресе проживания и прописки, контактные номера телефонов (личные и родственников), сведения о супругах и иждивенцах.

Данные о материальном положении

Каждый участник сделки должен обладать достаточной доходностью и платежеспособностью для погашения кредита. В этом разделе заявления на получение ипотеки следует разместить данные о работодателе, сроке трудоустройства, размерах окладной и премиальной части заработка и применяемых вычетах, например, алиментах.

Параметры ипотечной сделки

В этом разделе оговариваются условия, приемлемые для заемщика при заключении договора ипотеки. К ним относят:

- сумму кредита и сроки возврата заемных средств;

- размеры первого взноса по ипотеке;

- статус заемщика и возможность применения льготных условий;

- наличие страхового обременения;

- указывается расчетный счет для перечисления кредита.

Подтверждение согласия заявителя

Этот подраздел заявления-анкеты предназначен для ознакомления будущего заемщика с основными условиями предоставления ипотечного кредита. Часто он содержит информацию о применяемых к неплательщикам штрафных санкциях. От заявителя требуется получить согласие на:

- Анализ и обработку полученных данных о каждом участнике сделки.

- Необходимость подтверждения сведений о заемщике через ПФР и службу занятости.

- Установление прямого контакта с непосредственным работодателем.

- Открытие нового расчетного счета по ипотеке.

Требования к заемщику

Чтобы получить ипотечный займ, нужно соответствовать определенным критериям. Банки предъявляют к заемщикам следующие требования:

- наличие постоянного источника дохода. Следует учесть, что совокупные платежи по ипотеке и другим кредитам (если они есть) не должны превышать 50 процентов общего дохода семьи. В соответствии с этим показателем рассчитывается, каким должен быть размер ежемесячного взноса (а значит, процентная ставка, от которой зависит сумма переплаты и остальные расчеты по займу – произвести их поможет кредитный калькулятор, о чем ниже);

- постоянная регистрация на территории РФ. Не обязательно иметь прописку именно в том регионе, где приобретается жилье. Но если вы хотите взять жилищный займ в другом регионе, на проверку документов со стороны банка может уйти больше времени;

- возраст от 21 года до 65, иногда 70 и даже 75 лет. Это предельные показатели на момент совершения первого и последнего платежа по ипотеке. Таким образом, если жилищный займ берется не на один год, следует учитывать, сколько лет будет заемщику в момент закрытия кредита;

- общий трудовой стаж не менее 1 года и период работы на последнем/текущем месте – не менее 4−6 месяцев (в зависимости от условий конкретной кредитно-финансовой организации). Соответствие всем этим требованиям нужно будет подтвердить документами.

Как правильно подобрать жилищный займ

Порой непросто сориентироваться среди многочисленных предложений от банков и подобрать именно тот кредит, который вы сможете без затруднений выплатить. Финансовый портал Выберу.ру поможет вам без труда определиться с наиболее выгодным предложением. В карточке каждого жилищного займа на нашем сайте перечислены основные условия и требования банков. Подобрать ипотеку вам помогут следующие параметры:

- размер ежемесячной выплаты с учетом годовой процентной ставки;

- срок погашения – чем он дольше, тем в итоге большую сумму придется переплатить банку;

- валюта жилищного кредита. Если вы получаете зарплату в рублях, лучше брать займ тоже в рублях;

- размер первоначального взноса – чем меньше сумма первоначальных взносов, тем выше ставка (банк таким образом снижает риски невыплаты по кредиту), а значит, и общая переплата;

- стоимость оценки недвижимости, государственной регистрации и услуг риелтора (если к ним обращаются);

- стоимость страхования жилого объекта. Если оно комплексное, это может обойтись клиенту банка дешевле, чем отдельные программы. При отказе от страхования банк может повысить процентную ставку.

Чтобы не читать условия каждого банка в общем списке предложений, удобно использовать онлайн-поисковик на нашем сайте. Чтобы понять, подходит ли вам ипотека, помощь в ее расчете вам окажет такой удобный инструмент, как онлайн-калькулятор. В меню слева вы можете отметить следующие параметры кредита:

- стоимость недвижимости;

- размер первоначального взноса;

- валюта займа;

- срок выплаты ипотеки.

Программа покажет все предложения от банков, которые соответствуют заданным вами параметрам. Калькулятор окажет вам и другую помощь в ипотеке – с ним вы быстро и без усилий сделаете правильный расчет кредита. Задав параметры интересующего вас жилищного займа по программе определенного банка, вы можете получить предварительный график платежей и детальную картину кредита на протяжении всего срока его выплаты. Таким образом, вы без труда поймете подходит ли вам та или иная ипотека, сможете ли вы вовремя и в полном объеме выплатить долг перед банком.

Организации, оказывающие помощь в получении ипотеки

Не каждый заемщик может правильно подобрать и оформить жилищный займ. Помощь в оформлении ипотеки им оказывают кредитные брокеры или специальные брокерские организации. Их содействие осуществляется по нескольким направлениям:

- консультирование клиентов и помощи в подборе лучших вариантов жилья. Ипотечный брокер рассказывает обо всех условиях и особенностях заключения кредитного договора с тем или иным банком;

- оформление ипотеки. Клиент сможет узнать, какие подводные камни таит та или иная ипотека, помощь в получении может быть еще и в том, чтобы добиться для заемщика более выгодных условий ипотечного кредитования. Брокерская организация поможет собрать пакет документов, свести к минимуму вероятность отказа со стороны банка в предоставлении жилищного займа. Как вариант – можно направить заявки в несколько финансовых учреждений;

- расчет расходов по ипотеке. Речь идет обо всех затратах, связанных с выплатой кредита, страховкой и сделкой купли-продажи.

Квалификационный этап — сторона заемщика

Прежде чем обратиться в кредитную организацию, необходимо сначала выяснить порядок получения ипотеки. К тому же надо понимать, что в кредите могут отказать по самым разным причинам.

Именно поэтому важно сразу создать благоприятный фон сотрудничества с банком, изучив стандартные условия получения ипотеки. Рассмотрим несколько из них:

- Наличие имущества. Заемщик должен быть владельцем недвижимости, чтобы предоставить ее в качестве залога.

- Возможность оплаты первоначального взноса, размер которого составляет от 30% стоимости квартиры и выше.

- Сумма погашения ежемесячного платежа не должна превышать 1/2 дохода лица, взявшего заем.

- Обязательное условие получения такого кредита — страхование не только квартиры, но и жизни.

https://youtube.com/watch?v=kRsPDozyo4A

Анкета может быть заполнена онлайн, со страницы официального сайта кредитора, либо оформляется при непосредственном общении с менеджером кредитного отдела. Он же помогает правильно составить заявление, опираясь на предоставленную гражданином информацию.

Исключить проблемы позволит внимательная проверка внесенных сведений перед отправкой предварительной заявки.

Предоставление документов для оформления ипотечного кредита делится на несколько этапов. Изначально банку нужно определить даст ли он одобрение на оформление жилищного займа, а уже потом отправляться на поиски подходящего варианта.

Поэтому для начала кредитор потребует лишь малую часть документов, которая касается самого заёмщика и его семьи.

Первичный пакет документов для ипотеки

Первичный пакет документов для оформления ипотечного кредита включает в себя:— заявление на выдачу ипотеки;— оригинал паспорта заёмщика;— документы, подтверждающие доход заёмщика.

Стандартным образом требуется справка 2 НДФЛ, которую выдаёт бухгалтерия работодателя. Если нет возможности предоставить 2НДФЛ, то банки допускают предоставление справки по форме банка.

В этом случае заявитель получает в банке бланк этой справки и несёт его своему работодателю, который всё заполняет и заверяет печатью, подписью и датой;— документы, подтверждающие дополнительный доход.

Стандартно это заверенная копия трудовой книжки, вместо неё можно принести заверенную копию трудового договора. При наличии подработок или работы по совместительству также имеет смысл это подтвердить;— дополнительные документы.

Банки могут потребовать свидетельства о рождении детей, дипломы об образовании, военный билет и прочее;— подтверждение наличия первоначального взноса.

Это требуют не все банки.

Если заёмщик женат/замужем

В этом случае супруг/супруга обязательно оформляется как созаёмщик (об этом говорит закон), от него потребуется точно такой же пакет документов, справки предоставляются при трудоустройстве супруга/супруги. Также обязательно нужен оригинал свидетельства о браке.

Если к ипотеке привлекается поручитель или созаёмщик

Банки допускают привлечение сразу нескольких созаёмщиков и поручителей для получения ипотеки, от них будет требоваться точно такой же пакет документов, как и для основного заёмщика. Доходы созаёмщиков всегда учитываются при определении возможности одобрения и максимальной суммы ипотечного кредита.

Условия ведущих российских банков

Выбирая кредитную организацию, важно внимательно изучить предложения крупнейших банков

| Банк | Процентная ставка | Первоначальный взнос | Срок кредитования | Особенности оформления ипотеки |

| Сбербанк | 10,25% -13% | 20% | до 30 лет | Сбербанк предлагает широкий ассортимент ипотечных программ, предусматривающих возможность приобретения готового жилья, квартиры в новостройке или строительство собственного дома. Банк также является участником всех льготных программ государственной поддержки ипотечного кредитования. |

| ВТБ24 | 10,4%-12,75% | 10-30% | до 30 лет | Максимальная сумма ипотечного займа в этом банке составляет 60 миллионов рублей. ВТБ24 кроме классических ипотечных программ, готов предоставлять жилищные кредиты по двум документам, без подтверждения дохода клиента. Такой вариант особенно удобен заемщикам, не имеющим официального трудоустройства. |

| Россельхозбанк | 7,5% –13% | 10%-30% | до 25 лет | Условия кредитования в Россельхозбанке очень зависят от выбранной ипотечной программы. При этом в 2019 году банк внедрил либерализацию условий одобрения ипотечных заявок. Процентная ставка по кредиту очень зависит от суммы первого взноса. |

| АИЖК | 9%-12% | 20% | до 30 лет | В отличие от большинства коммерческих кредитных организаций, АИЖК предлагает своим клиентам возможность оформить ипотеку без первоначального взноса при условии повышения процентной ставки по кредиту. |

| Дельтабанк | 11,5%-12% | 15% | до 25 лет | Банк кредитует как на льготных, так и на общих основаниях. При этом если заемщик готов в качестве первоначального взноса внести более половины стоимости объекта недвижимости, процентная ставка по ипотеке существенно снижается. |

Представленные в таблице условия ипотечного кредитования действительны на 2021 год. Перед принятием окончательного решения следует обязательно уточнить особенности каждой конкретной ипотечной программы. Многие банки предлагают клиентам акционные программы, воспользовавшись которыми, заемщик может рассчитывать на существенное снижение переплаты по кредиту.

Безопасность

Сбербанк защищает требования государства по хранению персональных данных клиентов и постоянно совершенствует систему кибербезопасности на своих сайтах. Полученные банком данные не передаются третьим лицам. Поэтому клиентам не нужно волноваться о сохранности их личных сведений.

Однако стоит проявить осторожность при заполнении заявки. Предоставляемые данные должны соответствовать истине и не использоваться для обмана и мошенничества

Нарушение правил грозит заемщику неодобрением запроса, а в других случаях и ответственностью перед органами контроля.

Убедитесь так же, что вы защищены со своей стороны: на компьютере должен быть установлен антивирус с последними обновлениями, а в адресной строке страницы нет лишних или измененных символов – так, например, I часто заменяют строчной L, некоторые буквы заменяют цифрами – и т. д.