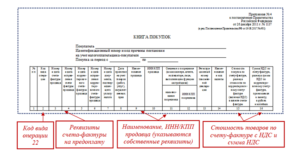

Код ндс

Содержание:

- Определение налоговой базы и порядок исчисления НДС

- Нюансы применения кода 26 в 2019 году

- Когда операции в книге покупок отражаются по коду 22

- Группы кодов

- Коды операций по НДС с расшифровкой для книги продаж

- Коды видов операций по НДС

- Когда операции в книге покупок отражаются по коду 22

- Нюансы исчисления авансового НДС в переходный период 2018-2019

- Разновидности

Определение налоговой базы и порядок исчисления НДС

По общему правилу согласно пункта 1 ст. 167 НК РФ моментом определения налоговой базы в нашем случае будет является день оплаты, за реализованный товар. Налоговую базу следует определять на основании п. 2 ст. 154 НК РФ, исходя из рыночных цен.

Ставки НДС различные, которые зависят от вида реализуемой продукции.

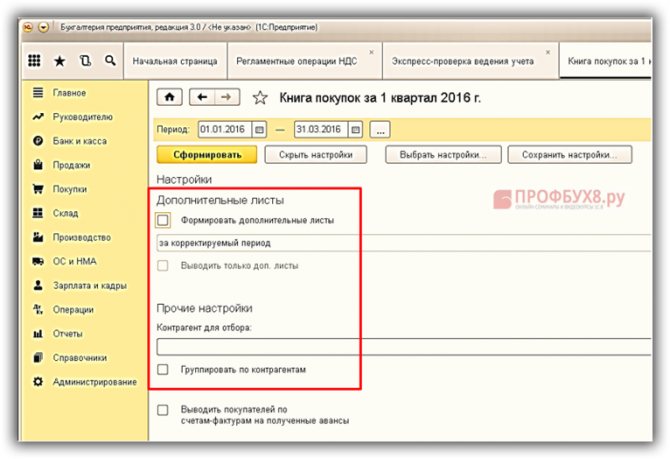

Таблица со ставками НДС: (нажмите для раскрытия)

Основные (учетные) ставки

Расчетные

Основная, 18%

Пониженная, 10%Специальная, 0%18%/118%

10%/10%

–прочие товары, не относящиеся к применению ставки 10% либо 0%

(п.3 ст. 164 НК РФ)

-детские товары;

-медицинские товары;

-печатные и книжные издания

(п. 2 ст. 164 НК РФ)

товары, вывозимые по таможенной процедуре

(п.1 ст.164 НК РФ)

При частичной оплате за реализованный товар, п. 4 ст.164 НК РФ

При реализации товаров физическим лицам может быть применена, ставка налога, как 18 %, так и 10%, все зависит от реализуемой продукции.

Расчет суммы налога прост, и рассчитывается по следующей формуле:

Сумма налога = налоговая база * соответствующую ставку налога.

Нюансы применения кода 26 в 2019 году

В отличие от зашифрованных кодом 26 операций при фиксации иных продаж заполнение строки «ИНН/КПП» является обязательным, поскольку такая оплошность обязательно выявится при форматно-логическом контроле.

Компания, торгующая оптом и в розницу, в ноябре 2021 г. реализовала физлицам товар с учетом НДС на сумму 7 000 000 руб., в том числе за наличный расчет – на 3 000 000 руб., по банковским картам – на 4 000 000 руб.

По категории покупателей, использующих платежные карты, в конце отчетного периода продавцу придется составить обобщающий СФ, поскольку перевод с карты считается безналичной формой оплаты (ст. 3 закона от 27.06.2011 № 161-ФЗ; п. 3 ст. 168 НК). В этом случае операции общей суммой 4 000 000 руб. также кодируются шифром 26, но уже на основании оформленного в одном экземпляре сводного СФ.

Записать код 26 в книге продаж потребуется в том случае, если фирма реализовывала в течение отчетного периода работы и (или) услуги:

- лицам, не являющимся плательщиками НДС (например, физлицам);

- фирмам и ИП, имеющим освобождение от НДС.

Код 26 применяется и в тех случаях, когда от указанных выше лиц получена предоплата в счет последующих отгрузок (выполнения работ, оказания услуг).

Записи в книге продаж по коду 26 производятся на основании сводных документов (счетов-фактур, контрольной ленты ККТ (Z-отчета), БСО).

Если налогоплательщик осуществляет реализацию товаров за наличный расчет с применением современных кассовых аппаратов (онлайн-касс), основанием для записи операций в строке с кодом 26 в книге продаж в 2021 году уже не может выступать Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ). Это связано с тем, что ЭКЛЗ в онлайн-кассе отсутствует (заменен более совершенным модулем памяти — фискальным накопителем).

Что в онлайн-кассах заменяет Z-отчет, см. в статье «Нужен ли z-отчет при использовании онлайн-кассы?».

Пример

ООО «ТЦ “Лион”» торгует оптом и в розницу. В апреле 2019 года оно реализовало чайную посуду своим покупателям — физическим лицам.

Так как фирма торгует в розницу за наличный расчет, она вправе не оформлять счета-фактуры по каждой реализации (п. 7 ст. 168 НК РФ).

Запись в книге продаж по коду 26 ООО «ТЦ» производится на основании контрольной ленты ККТ. При этом в графе 7 «Наименование покупателя» отражается обобщенная группа покупателей — физические лица, а в графе 8 «ИНН/КПП покупателя» проставляется прочерк.

В этой ситуации запись в книге продаж тоже будет производиться по коду 26, но основанием для нее является сводный счет-фактура — его можно оформить в одном экземпляре по итогам налогового периода (письмо Минфина России от 01.04.2014 № 03-07-09/14382).

Когда операции в книге покупок отражаются по коду 22

Итак, мы – продавец, и следуя пункту 1 статьи 167 Налогового кодекса, определяем налоговую базу по одной из более ранних дат:

- либо день отгрузки/передачи товаров, работ, услуг, имущественных прав

- либо день оплаты

И как раз, если день оплаты предшествует дню отгрузки, и есть рассматриваемый вариант.

Порядок действий:

- Перечисление авансового платежа от покупателя.

Мы выписываем авансовый счет-фактуру с датой документа соответствующей дню оплаты. НДС принимаем к учету в периоде, когда был получен аванс, и регистрируем в книге продаж с кодом вида операции 02.

- Отгрузка товаров/ оказание услуг/ выполнение работ под ранее полученный аванс.

Мы выписываем счет-фактуру на реализацию, начисляем НДС, регистрируем в книге продаж с кодом вида операции 01.

Регистрируем в книге покупок авансовый счет-фактуру с кодом вида операции 22 в том периоде, когда произошла реализация, и заявляем вычет по НДС.

Важно помнить о том, что авансовый счет-фактура выставляется на полную сумму платежа, а счет-фактура с КВО 22 может выставляться на меньшую сумму. Это возможно в той ситуации, когда аванс перечислен по нескольким поставкам, а реализация прошла только по одной из них

Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации.

Вот как бухгалтер отразит эти операции в учете.

Коды видов операций для регистров налогового учета утверждены приказом ФНС от 14.03.2016 № ММВ-7-3/136@. Их список периодически пополняется введением новых шифров. Для отражения кодов в документах предназначены специальные графы: № 2 в книгах продаж/покупок, № 3 – в журналах учета счетов-фактур

В 2019 году реестр шифров несколько изменился, некоторые из используемых кодов отменены, другие добавлены, третьи – детализированы.

Правильное указание кодов при документировании операций весьма важно, поскольку сведения из регистров переносятся в декларацию и анализируются налоговиками. Код детализирует тип операции и характеризует алгоритм выставления счета-фактуры, начисления НДС

К примеру, при принятии к вычету НДС по операции, подтвержденной документально, указан код 23. При проверке программный ресурс ИФНС распознает, что по этому коду счета-фактуры не регистрируются. Ошибка в указании кода установит несоответствие, а ИФНС запросит разъяснение. Правда, законом не предусматривается наложение штрафных санкций за подобные неточности.

Код вида операции применяется при занесении счет-фактуры в книгу покупок/продаж. Список кодов утвержден приказом ФНС России от 14.03.2016 № ММВ-7-3/136. Данный перечень изменяется законодательством по мере надобности.

|

Рассмотрим пример 1:

Группы кодов

Группа КВВО – это первые 2 цифры, раскрывающие класс операции. Рассмотрим эти группы и их значение:

- 01 и 02 – конверсионные безналичные платежи.

- 10 и 11 – платеж за экспорт или импорт продукции.

- 12 и 13 – оплата продукции без ввоза и вывоза.

- 20 и 21 – оплата услуг, работы, прав на интеллектуальную деятельность.

- 22 и 23 – оплата по соглашениям смешанного вида.

- 30 – платежи за недвижимость.

- 32 – оплата по соглашению уступки требования.

- 35 – прочие платежи.

- 40 и 41 – выдача кредитов.

- 42 и 43 – оплата кредитов и процентов по ним.

- 57 – оплата по соглашениям о доверительном управлении.

- 58 – оплата по соглашениям о брокерском обслуживании.

- 70 – операции, не связанные с торговлей (к примеру, перевод зарплаты или пенсии).

- 90 – прочие операции.

Следующие три цифры раскрывают содержание операции. Пример: код 70 оказывает на неторговую операцию. Последние цифры обозначают, какой именно перевод совершен. К примеру, это может быть выплата командировочных.

Коды операций по НДС с расшифровкой для книги продаж

Всего действует много

видов показателей,

которые отображаются в учете покупок

и книге продаж. В случае если продавец

отгрузил продукцию, реализовал работы,

компания передала продукты и работы,

СМР для своего потребления, пишется

обозначение 1. Это же значение указывается,

если продавец получил сумму, имеющую

связь с платой за товары или работы,

считается налог с разницы между ценами

при реализации объектов, которые

учитывались с налогом.

Данная цифра актуальна

при реализации продукции на экспорт,

возвращении покупателем на ОСН товаров,

которые принимались на учет, если на

цену товаров выставляется СФ, покупателем

был получен корректировочный СФ с

уменьшением стоимости отгрузки, продавец

составил корректировочный СФ с увеличением

цены на отгрузки.

При получении аванса

или предоплаты через агента, ставится

«2». Если компания рассчитала НДС как

агент, перечислила оплату при приобретении

товаров в пределах России у зарубежного

контрагента, ставится «6». При безвозмездной

реализации пишется цифра 10. При ведении

строительства или реконструкции

недвижимых объектов ставится «13».

При передаче фирмой

прав имущества по договору цессии

ставится «14». Если комиссионер выставляет

потребителю один СФ на продукты комитента

и свои, ставится число 15. Если покупатель

получает корректировочную СФ на снижение

тарифа, ставится цифра 18. При восстановлении

компанией налога ставится значение 21.

Код

вида операции 26 ставится при

реализации товаров и работ покупателям

на специальных режимах и физическим

лицам. Он также ставится, если продавец

получил аванс от покупателей на

специальном режиме или от физических

лиц. Полученные данные отражаются в

декларации.

При реализации комиссионером товаров комитента используется значение 27. Если комиссионер получает предварительную оплату от покупателей, выписывает несколько СФ, ставится «28». Если компания самостоятельно занимается корректировкой базы налогообложения, когда сделка с контрагентом не соответствует рыночной, отображается значение 29.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Когда операции в книге покупок отражаются по коду 22

Итак, мы – продавец, и следуя пункту 1 статьи 167 Налогового кодекса, определяем налоговую базу по одной из более ранних дат:

- либо день отгрузки/передачи товаров, работ, услуг, имущественных прав

- либо день оплаты

И как раз, если день оплаты предшествует дню отгрузки, и есть рассматриваемый вариант.

Порядок действий:

- Перечисление авансового платежа от покупателя.

Мы выписываем авансовый счет-фактуру с датой документа соответствующей дню оплаты. НДС принимаем к учету в периоде, когда был получен аванс, и регистрируем в книге продаж с кодом вида операции 02.

- Отгрузка товаров/ оказание услуг/ выполнение работ под ранее полученный аванс.

Мы выписываем счет-фактуру на реализацию, начисляем НДС, регистрируем в книге продаж с кодом вида операции 01.

- Зачет НДС с аванса.

Регистрируем в книге покупок авансовый счет-фактуру с кодом вида операции 22 в том периоде, когда произошла реализация, и заявляем вычет по НДС.

Срочная новость: Минфин разрешил завысить «авансовый» вычет по НДС

Важно помнить о том, что авансовый счет-фактура выставляется на полную сумму платежа, а счет-фактура с КВО 22 может выставляться на меньшую сумму. Это возможно в той ситуации, когда аванс перечислен по нескольким поставкам, а реализация прошла только по одной из них. Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации

Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации.

Пример

07.02.2018 — компания ООО «Три ХХХ» перечислила нам аванс в счет будущих поставок товара в размере 413 000,00 руб. в том числе НДС 18% 63 000,00 руб. Платеж подтвержден банковской выпиской.

02.04.2018 — мы отгрузили компании ООО «Три ХХХ» первую партию товара на общую сумму 283 200,00 руб. в том числе НДС 18% 43 200,00 руб.

Вот как бухгалтер отразит эти операции в учете.

|

дата |

сумма, руб. |

операция |

проводка |

|

|---|---|---|---|---|

|

413000,00 |

поступление денежных средств |

Д 51 К 62.02 |

Дебиторская задолженность |

|

|

63000,00 |

авансовый с/ф |

К 76.АВ К 68.НДС |

Регистрация в книге продаж с КВО 02 |

|

|

283200,00 |

реализация |

Д 62.01 К 90.01.1 |

Отображение выручки от продажи |

|

|

170000,00 |

реализация |

Д 90.02.1 К 41 |

Списание стоимости товаров |

|

|

43200,00 |

реализация |

Д 90.03 К 68.НДС |

Начисление НДС, регистрация в книге продаж с КВО 01 |

|

|

43200,00 |

зачет НДС с аванса |

Д 68.НДС К 76.АВ |

Регистрация в книге покупок с кодов вида операции 22, заявляем к вычету НДС |

Важно! При зачете аванса необходимо помнить и том, что аванс может быть произведен и в не денежной форме (например, натуральная форма или ценные бумаги, и пр.). Мы обязаны провести авансовый платеж в любой форме в том периоде, когда он был получен, и выделить НДС с полной суммы аванса

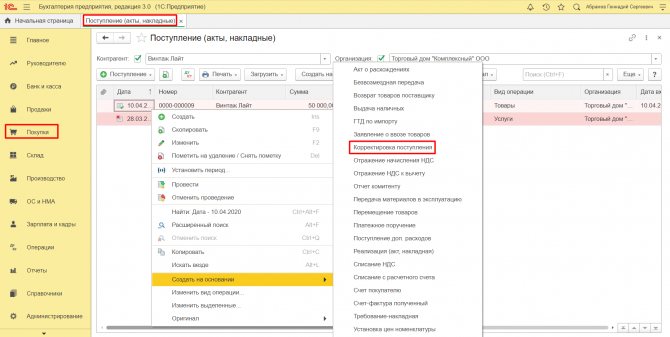

Возврат товара от покупателя, код вида операции в книге покупок

При возврате товара от покупателя продавец формирует корректировочный счет-фактуру с кодом вида операции не 22, а 18 и регистрирует в книге покупок.

Покупатель также регистрирует корректировочный счет-фактуру с кодом 18 соответственно в книге продаж.

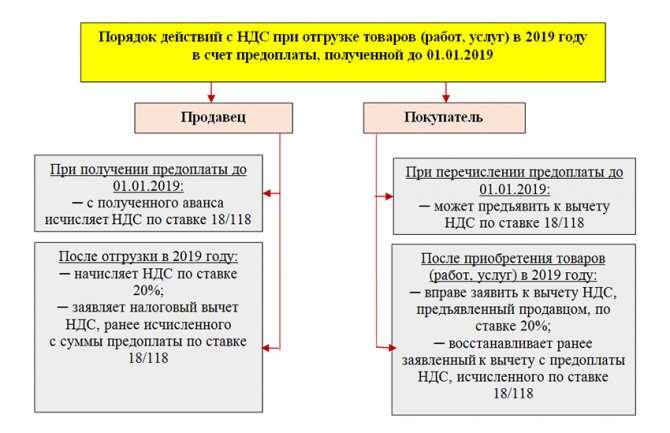

Нюансы исчисления авансового НДС в переходный период 2018-2019

С 01.01.2019 ставка НДС с 18% выросла до 20%, изменилась и расчетная ставка налога с 18/118 на 20/120 и с 15,25 на 16,67% (закон от 03.08.2018 № 303-ФЗ). Хозяйственные операции в связи с такими нововведениями не прерывались: в 2021 году поставщики получали от покупателей авансы по отгрузкам, которые происходили или еще только должны произойти в 2021 году. Но на оформление книг покупок и продаж и на коды видов операций в них это никак не повлияло. Коды должны применяться те же, что и в 2021 году.

Поясним на примере предложенный ФНС порядок.

Поставщик офисной мебели ООО «Мебельщик» в ноябре 2021 года получил от покупателя ПАО «Сервисный центр» предоплату в размере 276 000 руб. С этой суммы ООО «Мебельщик» исчислил НДС:

276 000 × 18/118 = 42 101,69 руб.

В январе 2021 года была отгружена мебель в адрес ПАО «Сервисный центр» на сумму 233 898,31 руб. Поставщик с этой операции начислил НДС по ставке 20%:

233 898,31 × 20% = 46 779,66 руб.

Начисленный с предоплаты в ноябре 2021 года НДС принят к вычету в размере 42 101,69 руб.

Операции с НДС у покупателя ПАО «Сервисный центр»:

- после перечисления предоплаты принят к вычету НДС в сумме 42 101,69 руб.;

- после получения мебели налог в размере 46 779,66 руб. принят к вычету с одновременным восстановлением НДС в размере 42 101,69 руб. с предоплаты.

О том, как действовать налогоплательщику при доплате 2% НДС в связи с увеличением ставки налога, узнайте из этой публикации.

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |